クローラーキャリア市場規模、シェア及び業界分析:積載容量別(5トン未満、5~10トン、10トン超)、用途別(建設、鉱業・採石業、農業、林業、石油・ガス、廃棄物管理、その他)、地域別予測(2026年~2034年)

主要市場インサイト

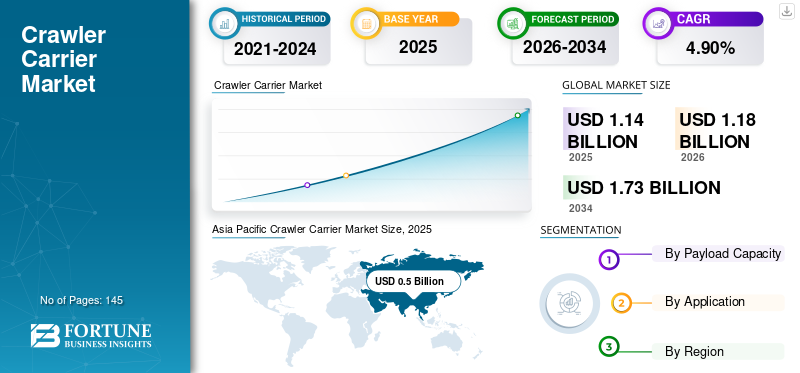

世界のクローラーキャリア市場規模は2025年に11億4000万米ドルと評価された。市場は2026年の11億8000万米ドルから2034年までに17億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.90%を示すと予測されている。アジア太平洋地域は2025年に44.10%のシェアで世界市場を支配した。

クローラキャリアは、起伏の多い地形における資材の取り扱いと輸送に使用される建設車両である。クローラキャリアのトラックは、石油・ガス、建設、掘削、林業、埋立管理など様々な産業で利用されている。特に発展途上国におけるインフラ開発の需要増加により、市場は成長が見込まれる。さらに、オフロード建設プロジェクトの増加に伴い、クローラートラクターのような適応性と機動性に優れた機械への需要が高まっています。高速道路、橋梁、都市開発などの大規模インフラプロジェクトの増加は、困難な地形での資材・設備輸送に不可欠なクローラーキャリアの需要を後押しするでしょう。

建設現場が複雑化するにつれ、安全性と生産性への重視が高まり、困難な条件下でも安全かつ効率的に作業できるクローラーキャリアなどの特殊機器の使用が促進されています。石油・ガス事業は、従来の車両が苦戦する遠隔地や険しい地域で行われることが多いため、クローラーキャリアはこうした環境に対応できるよう設計されており、資材や機器の輸送に不可欠です。これらのキャリアは、その高性能、狭い場所への容易な到達性、効率性の向上により、需要が大幅に増加しています。

COVID-19パンデミックは、一時的なロックダウン、サプライチェーンの混乱、建設プロジェクトの停止により市場に影響を与えました。パイプラインインフラプロジェクト、公益事業、建設セクターからの需要増加は、クローラーキャリア市場成長にとって有望な機会を提供します。林業、石油・ガス、鉱業、建設セクターへの投資増加が、多様な地域における市場成長を牽引するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のクローラーキャリア市場に関するインサイト

日本では、インフラ整備の高度化や多様な地形への対応が求められる建設・林業分野において、クローラーキャリアの重要性が高まっています。厳しい作業環境でも安定した走行性能と高い積載効率を発揮できる点が評価され、企業は安全性向上や燃費改善、デジタル管理への対応といった技術革新を積極的に進めています。グローバル市場が進展する中、日本企業にとっては、耐久性と精密技術を強みに、国内外での存在感をさらに高める絶好の機会となっています。

持続可能性の拡大傾向

持続可能な運用と支援的規制政策への重点

排出ガス削減と持続可能な運用を実現するクローラーキャリアは、支援的規制政策により大きな注目を集めています。複数の製造企業が製品ラインの多様化を進め、展示会や見本市で製品群を披露している。例えば、プリノット社はクローラーキャリアや掘削機を含む、建設および植生管理向けの持続可能なソリューションの発表を明らかにした。

市場動向

市場推進要因

建設・石油ガス産業における重機需要が市場成長を促進

世界的な建設支出は過去数年間で著しい成長を遂げています。地域を問わずインフラ開発と都市化への需要増加が、インフラ支出をさらに押し上げています。インフラの急速な発展とプロジェクト拡大が世界市場の成長を促進するでしょう。石油ガス ガス部門は、インフラ開発への投資増加により力強い成長を遂げている。クローラートラックは、溶接、掘削、マット敷設など、石油・ガスおよびパイプライン建設プロジェクトの複数の段階で使用される。例えば、2024年7月、フランスのエネルギー企業エンジーは、マッコーリー・アセット・マネジメント社と提携し、メキシコに拠点を置くマヤカン天然ガスパイプラインを拡張する計画を発表した。

市場の制約要因

クローラーキャリア市場の成長を阻む高い運用・保守コスト

初期投資コストの高さが市場の発展を妨げている。頑丈な設計と高度な機能により、これらの機械は高価である。この高コストは、市場の主要なシェアを占める中小企業にとって購入を困難にしている。この要因に加え、クローラーキャリアに伴う高い運用・保守コストが潜在的な購入者を遠ざけ、市場の発展を阻害している。この種の運搬機は多額の初期投資を必要とするため、特に景気後退期には個人事業主や中小企業が購入を躊躇する要因となる。需要の変動や価格の不安定性も市場にとって重大な課題となり得る。さらに、クローラー式運搬機に関連する継続的な保守・修理費用は高額になり得る。質の高いサービスやスペアパーツへのアクセスが確保できない場合、稼働停止時間の増加につながる可能性がある。

市場機会

先進技術の統合による市場の急速な成長

先進技術の採用拡大が市場に有利な機会を生み出している。メーカーは効率性と生産性向上のため、遠隔操作、GPS追跡、自動化システムなどの先進機能をクローラキャリアに統合している。さらに、モノのインターネット(IoT)技術とテレマティクスの電気クローラークレーンへの導入が勢いを増している。IoTベースのセンサーと接続性により、診断、クレーン性能、予知保全のリアルタイム監視が可能となる。

クローラキャリア市場の動向

環境に優しい設備への関心の高まりにより、電動クローラキャリアは強い成長が見込まれる

電気クローラークレーンは、過酷な環境下での稼働能力により人気が高まっています。これらのクレーンは起伏の多い地形での機動性を向上させ、重機や資材の効率的な吊り上げ・配置を可能にします。鉱業・建設企業における事業活動の環境影響への意識向上は、環境に優しい設備の需要を牽引しています。電動駆動と低炭素排出量を実現した本製品は、従来のディーゼル燃料クレーンに代わる環境に優しい選択肢と見なされている。これらのクレーンは政府規制や持続可能性イニシアチブに沿っており、需要拡大を牽引している。

セグメント分析

積載容量別分析

地形条件の多様性により、5トン未満のクローラキャリアが最大のシェアを占める見込み

市場は積載能力に基づき、5トン未満、5~10トン、10トン以上に区分される。

5トン未満の積載量セグメントがクローラーキャリア市場シェアを支配し、次いで5~10トンセグメントが続く。5トン未満の積載量を持つキャリアは、高い安定性と機動性を有するため、起伏の激しい地形、急勾配の場所、狭い空間で広く活用されている。

5~10トンセグメントは、林業、水資源、インフラプロジェクトなど多様な産業分野での用途拡大により、予測期間中に最も高い成長率を示すと予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

石油・ガス部門がパイプライン建設・保守向けクローラキャリア需要を牽引

用途別では、建設、鉱業・採石業、農業、林業、石油・ガス、廃棄物管理、その他に分類される。

石油・ガス分野が世界的に市場シェアを支配すると予測される。クローラキャリアは、現地調査から復旧までのパイプライン工程の複数段階で、柔軟性と容易な移動性を提供する。

投資の増加、支援的な政府政策、不動産・インフラプロジェクトへの民間投資が、多様な地域におけるこれらのキャリアの市場成長を推進している。

例えば2024年7月、カナダエネルギー天然資源省はエネルギー鉱山低炭素革新省および運輸インフラ省と連携し、国内のインフラ・高速道路プロジェクトへ約1億9500万米ドルの投資を発表した。さらに、米国農務省林野局も2024年8月に総額約2,500万米ドルの投資を発表した。新たな資本資金は、山火事リスクの最小化と地域企業の活性化を目的としている。

クローラーキャリア市場 地域別展望

本市場は地理的に5地域に区分され、アジア太平洋、北米、欧州、中東・アフリカ、南米が含まれる。

アジア太平洋地域

Asia Pacific Crawler Carrier Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、石油・ガスプロジェクトの増加と不動産セクターへの投資により、予測期間を通じて市場を支配すると見込まれています。アジア太平洋地域の開発途上国におけるインフラセクターの急成長と建設活動への多額の投資が、クローラーキャリアなどの特殊資材運搬機器の需要を支えています。石油・ガスパイプラインプロジェクトの増加と不動産セクターへの投資も、クローラーキャリアの販売をさらに促進するでしょう。継続的なインフラ開発、石油・ガスセクターの成長、建設セクターへの多額の投資、そして支援的な政府政策が、市場成長を推進している。これらのキャリアは主に、鉱業、石油・ガス、建設産業における起伏の多い地形での使用を想定して設計されている。例えば、 オーストラリアでは、46駅と113kmの新規地下鉄路線を含むシドニー地下鉄を中核とする大規模インフラプロジェクトに約2,500万米ドルを投資。この新規プロジェクトは2032年までの完成を予定している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

都市化と不動産セクターへの投資増加が、建設現場におけるバルク資材運搬機械の需要をさらに押し上げています。これらの要因により、アジア太平洋地域ではこの種の運搬車の需要が拡大すると予想されます。中国では、大規模インフラプロジェクトや商業ビルへの投資増加に伴い、クローラー運搬車に対する需要が最も高まる見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米はアジア太平洋地域に次ぐ第2位の市場シェアを維持している。建設部門への大規模投資とインフラ開発の拡大により、起伏の多い地形や狭い空間で重量物を運搬できる特殊機械の導入が促進されると予測される。クローラキャリアは建設現場や鉱山でのバルク資材輸送において重要な役割を果たす。支援的な貿易協定とサプライチェーンの回復により、これらのキャリアの生産が増加し、地域全体で安定した需要を生み出している。例えば、米国商務省によると、2024年7月の建設支出は約2兆1672億米ドルに達した。

欧州

欧州におけるクローラーキャリアの需要は、林業や廃棄物管理ソリューションなど多様な用途でさらに拡大している。クローラー式キャリアは不整地での高い登坂能力と急斜面での強力なグリップ力を備え、荒れた地形での容易な資材運搬を可能にする。主要メーカーは販売代理店ネットワークの拡充や地域横断的な新製品投入を通じて市場での存在感を拡大中だ。例えば、 南アフリカに拠点を置く製造会社Bell Equipmentは、2022年7月に開催されたBauma Trade Expoで自社のクローラートランスポーターを発表した。こうした顕著な要因により、予測期間中にこの地域では市場が着実な成長を遂げると見込まれる。

南米

ブラジルやアルゼンチンなどの南米諸国は、鉄道輸送、水インフラ、道路などのインフラプロジェクトへの投資に注力している。同地域の建設セクターは多額の投資を集めており、クローラキャリアなどの資材運搬ソリューションの需要を急増させている。COVID-19パンデミックはサプライチェーンの混乱により市場に影響を与えたものの、市場はパンデミック前の水準まで回復している。鉱業活動に対する複数の支援政策と投資が、南米におけるクローラートランスポーターの導入を推進している。例えばアルゼンチンは、鉄道・水道・道路輸送などのインフラ開発プロジェクトに約4,520億米ドルの投資を計画している。これらのプロジェクトは2040年までに完了する見込みである。

中東・アフリカ

ナイジェリア、エジプト、リビア、アルジェリアなどのアフリカ諸国や、サウジアラビアを含む中東諸国では、複数の石油・ガスプロジェクトが進行中です。メーカー各社は、高まる顧客ニーズに対応するため、強力なディーラー・販売代理店ネットワークを通じて中東・アフリカ地域での事業展開を強化しています。政府主導の施策や政策が近代的インフラ投資をさらに促進し、クローラ式運搬車の市場成長を牽引している。例えば2024年6月、サウジアラビア道路総局はアシール州とジャザン地域を結ぶ高速道路プロジェクトの導入計画を発表。全長136kmの同プロジェクトには約69社が入札した。

競争環境

主要業界プレイヤー

市場プレイヤーのプレゼンス強化に向けた新製品投入と協業戦略への投資

市場は中程度の集中化が進んでおり、数多くの企業がグローバルおよび地域レベルで競争を繰り広げるとともに、現地市場参加者も存在している。メーカーは性能と耐久性を向上させた新製品の投入に注力している。産業施設における持続可能でエネルギー効率の高いソリューションへの需要拡大が市場の成長を牽引している。メーカーは異なる地理的領域での市場プレゼンス拡大に向け、新たなプロジェクトを実施している。市場参加者は、異なるセクターでのサービス拡大に向け、国際市場における新たな合意や契約に注力している。例えば2021年2月、CKパワーはクローラーキャリアメーカーのテラマックを買収した。テラマックとCKパワーは共同で、テラマック製品の改良に取り組むと同時に、パートナーシップの強化・拡大、スペアパーツとサポートサービスの改善を目指すことを発表した。

市場の主要プレイヤーはまた、研究開発活動への大規模な投資を通じて製品ポートフォリオの拡大に注力し、エンドユーザー向けに多様な地理的地域で製品発表を行っています。例えば、2020年3月にはTerramacが、狭い空間での資材運搬に使用可能な360度回転式RT7Rクローラーキャリアを発表しました。積載量24,080ポンドの新モデルはEUステージVエンジンを搭載し、資材の容易な運搬・荷降ろしを可能とする。

クローラキャリア市場における主要企業

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クボタ株式会社、プリノスAG、ヤンマー、ワッカーノイゾン、タケウチが市場最大手企業である。上位5社で市場シェアの約47%を占めた。

主要企業プロファイル一覧:

- キャニコム株式会社(日本)

- キャタピラー社(米国)

- 日立建機株式会社(日本)

- 現代建設機械(韓国)

- IHI建機株式会社(日本)

- JCB(英国)

- 株式会社カトー(日本)

- コベルコ建機株式会社(日本)

- コマツ株式会社(日本)

- クボタ株式会社(日本)

- リープヘル・グループ(ドイツ)

- マニトウグループ(フランス)

- モロカ株式会社(日本)

- プリノットAG(イタリア)

- 三一重工(中国)

- CKパワー(テラマック)(米国)

- ボルボ・コンストラクション・エクイップメント(スウェーデン)

- ワッカーノイゾンSE(ドイツ)

業界の主な動向:

- 2024年6月:プリノスは、パンサークローラーキャリア向け遠隔操作ソリューションの発売を発表。これにより顧客は、追加要員の必要性を減らしつつ、操作を簡素化し生産性を向上させられる。多角的な視認性向上により、作業効率が向上し、疲労を最小限に抑え、全体的な快適性が向上する。

- 2023年3月:CKパワーは、子会社テラマック向けにミズーリ州セントルイスに新たな組立工場を開設したと発表。この新工場は、イリノイ州シュガーグローブに本社を新設した直後の展開となる。工場には2つの生産ラインがあり、各ラインの年間生産能力はクローラキャリア250台で、拡張の余地も確保されている。施設には275トン以上の上層クレーン吊り上げ容量があり、あらゆる組立要件を容易に処理できます。

- 2023年12月:カトーは米国ケンタッキー州で開催されたユーティリティ・エキスポにおいて、最新製品である中型クローラキャリア「IC70R」を発表した。IC70Rは同社初の回転式ベッドを備えたクローラキャリアである。クボタ製V5009エンジンを搭載し、188馬力の生産性を誇る。この25,408ポンド(11.52トン)の機械は15,000ポンド(6.80トン)の積載が可能で、トレーラー式アンダーキャリッジにより完全積載時の接地圧は6.17 psiを実現。

- 2023年10月:モロカとアクソンはコンクリート用クローラキャリア開発で協業を発表。マキソンの「Maxcrete」ユニットをモローカのMST2500VDLキャリアに搭載し、複雑な地形における遠隔コンクリート打設・吹付けコンクリート施工を実現。油圧作動式のMaxcreteは、マキソンユニットを制御するための側面オペレータープラットフォームを備えたモローカキャリアに装備される。従来は到達困難だった現場へのコンクリート供給を可能とする点が、通常のマキソンユニットとの主な違いである。

- 2022年8月:モロカは米国向け回転クローラダンプ「MST-4000VDR」の販売開始を発表。日本で開発された本ゴム履帯式キャリアは、 ゴム製クローラキャリアは、資材のダンプおよび運搬に44,092ポンドの積載能力を有するとされる。このタイプのキャリアは、ダンプトラックが到達困難な場所へ進入できるよう開発され、クローラにより硬質地盤で追加の牽引力を発揮し、脆弱な地面への圧力を大幅に低減。さらにダンプおよび積載位置へ旋回可能である。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.90% |

|

単位 |

価値(10億米ドル)および数量(単位) |

|

セグメンテーション |

積載量別

用途別分類

地域別

|

|

本レポートで取り上げる主要市場プレイヤー |

クボタ株式会社(日本)、HTI(Prinoth AG)(イタリア)、ヤンマーホールディングス株式会社(日本)、ワッカーノイゾン(ドイツ)、竹内グローバル(日本)、チクスィ・キャニコム社(フランス)、森岡株式会社(日本)、カトーワークス株式会社(日本)、CKパワー(テラマック)(米国)、日立建機株式会社(日本) (日本)、カトーワークス株式会社(日本)、CKパワー(テラマック)(米国)、日立建機株式会社(日本) |

よくある質問

市場規模は2034年までに17億3000万米ドルに達すると予測されている。

2025年、市場規模は11億4000万米ドルと評価された。

予測期間中、市場は4.90%のCAGRを記録すると予測されています。

ペイロード容量により、5トン以下のセグメントが市場を支配しています。

建設および石油およびガスセクターは、これらのキャリアの需要を促進することが期待されています。

Kubota Corporation、HTI(Prinoth AG)、Yanmar Holdings Co.、Ltd.、Wacker Neuson、およびTakuchi Globalが市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを記録することにより、市場をリードする予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 145

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。