ココアバター代替品市場規模、シェアおよび業界分析、種類別(ココアバター代替品、ココアバター同等品、ココアバター代替品)、用途別(ベーカリー、製菓、乳製品および冷菓、飲料、その他)、および地域予測、2026~2034年

(有効期限 31st Jul 2026)

主要市場インサイト

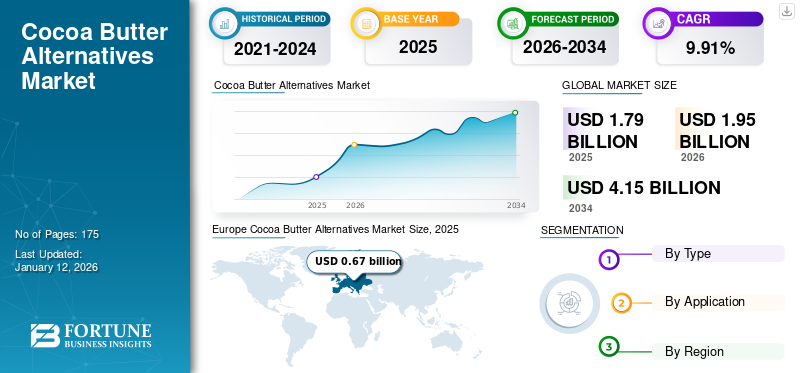

世界のココアバター代替市場規模は2025年に17億9,000万米ドルと評価され、2026年の19億5,000万米ドルから2034年までに41億5,000万米ドルに成長すると予測されており、予測期間中に9.91%のCAGRを示します。ヨーロッパは、2025年に37.27%の市場シェアを獲得し、カカオバター代替品市場を独占しました。

ココアバター代替品(CBA)は、ココナッツ油、シアバター、パーム核油、パーム油から作られた特殊油脂です。ココアバターと同じ質感と融点を持っているため、レシピの柔軟性が可能になります。したがって、これらは、主にコスト、入手可能性、または食事の要件により、チョコレート製造または他の用途でカカオバターを置き換えるように設計されています。

市場は大幅な成長を遂げており、この傾向を促進する主な要因の 1 つは従来のココアバターの価格の上昇です。カカオバターのコストが上昇するにつれ、メーカーや食品・飲料の製造業者は、高額な価格を設定せずに同様の機能的および感覚的特性を提供できる、費用対効果の高い代替品を積極的に探しています。カカオ価格の大幅な上昇は、カカオ豆の大量消費による需要と供給のギャップ、気候変動、ロシア・ウクライナ戦争、そしてその結果としてのカカオ豆価格の上昇によって引き起こされています。不二製油ホールディングス、カーギル社、AAK AB、バリー カレボー AG、ムシム マス グループなどの大手企業が市場で活動する著名なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ココアバター代替品市場のスナップショットとハイライト

市場規模と予測

- 2025年の市場規模:17.9億ドル

- 2026年の市場規模:19.5億ドル

- 2034 年の予測市場規模: 41 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.91%

市場占有率

- ヨーロッパは、チョコレートやベーカリー製品における植物由来で費用対効果が高く、持続可能な原料への需要に牽引され、2025年にはココアバター代替品市場をリードし、37.27%のシェアを獲得しました。

- タイプ別では、ココアバター相当物(CBE)が最大のシェアを占めました。これは、その高い適合性、溶解特性、および菓子や乳製品への幅広い用途によります。

- 用途別では、CBAがチョコレートの品質を維持しながらカカオ価格の高騰の中でコストの安定化に貢献したため、製菓が主要なセグメントでした。

主要国のハイライト

- 米国: カカオ価格の上昇と消費者の需要の高まりにより、チョコレート、クッキー、冷菓への CBE の使用が促進されています。 Cargill や Bunge Loders Croklaan などの主要企業からの強力なサポート。

- インド: マノラマ インダストリーズのような地元メーカーは、国内および世界の需要を満たすために CBE の生産を拡大しています。

- ドイツとフランス: シアおよびパームベースの CBA の主要輸入業者および革新者。 EU の支持的な規制により、チョコレートに 5% の CBA を使用することが許可されています。

- 中国と日本:洋菓子と機能性脂肪の需要の高まりが市場の成長を促進します。

- ナイジェリア: 投資パートナーシップはカカオ生産量を倍増することを目指しており、これは長期的な CBA 代替トレンドに影響を与える可能性があります。

市場動向

市場の推進力

ココアバター価格の上昇は市場の成長に大きな影響を与えています

ココアバターはカカオ豆に由来し、チョコレートや製菓業界で使用される必須成分の 1 つです。近年、生産量の減少、収量の低下、気候条件の悪化などにより、カカオ豆の価格が大幅に上昇しています。主要なカカオ生産地域で黒莢病などの病気が蔓延し、作物の生産に影響を及ぼし、カカオの収量が低下しています。したがって、カカオバターの価格は世界市場で大幅に上昇しています。

国際ココア機関によると、カカオ豆の平均価格は、2023 年 1 月の 1 トンあたり 2,540.99 米ドルから、2025 年 1 月には 1 トンあたり 10,709.30 米ドルに上昇しました。つまり、カカオ豆の価格は、2023 年から 2025 年にかけて 321.46% 近く上昇しました。これは、チョコレート、菓子、食品業界の間で大きな懸念を引き起こしています。乳製品世界中の冷凍デザートメーカーに代替製品の採用を強制しました。ココアバター代替品は、ココアバターの機能を模倣するように設計されており、ある程度ココアバターを代替し、生産コストの安定性を維持するのに理想的です。製菓、製パン、冷凍食品メーカーは自社製品にCBAを組み込むことに注力しており、これが世界のカカオバター代替品市場の成長にさらに貢献しています。

規制当局の承認と幅広い食品用途におけるCBAの採用が市場の成長を促進する可能性が高い

規制当局の承認は、食品原料の需要の増加を促進する上で重要な役割を果たします。最近、FDA、欧州委員会、FSSAI などの規制当局は、チョコレート、菓子、ベーカリー、飲料製品への CBA の使用を許可しました。ただし、これらは食品用途での CBA の使用に関する特定のガイドラインと制限を定めています。ココアバターの代替品を使用すると、メーカーはさまざまな食感、風味、栄養プロファイルを含む幅広い菓子製品を作成できるようになります。さらに、原材料、特にカカオバターのコストを削減することで、メーカーの収益性の維持を支援します。

EU 委員会、FSSAI などの地域規制当局は、ココアバターを特定の植物性脂肪に最大 5% 置き換えることを許可しています。さらに、ヨーロッパでは、指令 2000/36/EC に基づいて製品に「チョコレート」と表示しながら、製造業者が CBA を使用することを規制により許可しています。このような柔軟性とサポートにより、メーカーはイノベーション活動に参加できるようになります。したがって、業界ではそのような製品に対する需要が高まっています。市場における規制当局の受け入れの増加は、今後数年間で大きく貢献すると予想されます。

市場の制約

主要企業によるカカオ生産の改善と技術的課題が市場の成長を妨げている

カカオバターの価格が上昇する中、企業はチョコレート生産のより持続可能な方法を実現するために積極的に戦略を再構築しています。彼らは、コミュニティ開発プロジェクトに十分な資金を投資し、最新の農業技術に関するトレーニングを提供し、肥料や病気に強い作物などの資源へのアクセスを改善することによって、ガーナやコートジボワールなどの主要なカカオ生産国の農家と協力しています。農家との長期的なパートナーシップの構築に重点を置くことで、高品質の原材料を手頃な価格で調達することができます。

彼らは、安定した価格で原材料を入手できるよう、サプライチェーンの問題を軽減することに重点を置いています。また、安定した価格で原材料を入手できるよう、サプライチェーンの問題を軽減することにも注力しています。チョコレート会社がカカオ豆をより低い価格帯で調達していると仮定します。その場合、企業は CBR、CBS、CBE などの代替製品を選択できない可能性があります。今後数年間の市場の成長に悪影響を与える可能性があります。たとえば、2025 年 2 月、アグリビジネスと製造の複合企業であるジョンベンツ グループ (Johnvents)、ブリティッシュ インターナショナル インベストメント (BII)、および英国の開発金融機関 (DFI) は提携し、ナイジェリアのカカオ生産を改善するために 4,050 万米ドル近くを投資しました。この 2 社の提携により、年間生産量を 13,000 トンから 30,000 トンに増やすことが目標とされています。

市場機会

ココアバター代替品を化粧品、医薬品、パーソナルケア業界に拡大し、成長の機会を提供

カカオバター代替品の世界市場は、世界各国からの需要の増加により成長を続けています。医薬品、化粧品、パーソナルケア市場。このような市場では、主にシアバター、ココナッツオイル、その他の供給源から供給されるカカオバターの天然でコスト効率の高い代替品が求められています。さらに、これらの代替物は医薬品の送達に適切な基盤を提供するため、医薬品において重要な役割を果たします。

市場の課題

価格変動と調達および環境への懸念が市場成長の課題となっている

シアバター、パーム油、ココアバターの代替品として使用されるその他の脂肪などの原材料の価格は変動する可能性があり、地政学的な出来事、天候、需要と供給の格差などの要因によって大きく影響される可能性があります。さらに、カカオバター代替品におけるパーム油の使用は、森林破壊と生物多様性への影響に関する問題を浮き彫りにし、持続可能な調達慣行に対する懸念をさらに高めています。

ココアバター代替品市場動向

近い将来の業界成長を促進する新製品の発売と基盤拡大

CBE、CBS、CBR などのカカオバター代替品が、さまざまな食品用途で受け入れられ始めています。さらに、新しく革新的で持続可能な原料を採用するという産業環境の前向きな変化が、菓子やアイスクリーム製品への植物性脂肪や CBA の採用にさらに貢献しています。主要企業は今後の産業需要に応えるため、生産能力の拡大に重点を置いている。中国、日本、インド、韓国、インドネシアなどの発展途上国の企業は生産拡大に積極的に投資している。マノラマ インダストリーズ、ウシャ食用油、ムシム マス グループなどの主要な業界関係者は、パーム、パーム核、コクム バター、マンゴー核などの CBA 生産用の原材料に簡単にアクセスできます。

たとえば、インドの主要 CBA メーカーの 1 つであるマノラマ インダストリーズは、2024 年 7 月にチャッティースガル州ライプールに新しい生産工場を開設しました。同社は、チョコレート、菓子、チョコレートなどからのココアバター同等物 (CBE) の需要の高まりに応えるため、総分別能力を年間 40,000 トンに増やすことを目指しています。化粧品産業。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

2020年初頭に世界的なロックダウンと移動制限が実施されたため、サプライチェーンの停止により、カカオバター代替製品の生産、輸送、流通に重大な課題が生じました。シアバター、パーム油誘導体、その他の植物性脂肪などの代替品の多くは、深刻な物流混乱を経験している地域から入手されています。

パーム油は主にインドネシアとマレーシアで生産されていますが、そこでは新型コロナウイルス感染症(COVID-19)の流行により、プランテーションや加工施設での労働力不足が生じています。政府が課したロックダウン、渡航制限、健康関連の労働力控除により、生産・加工活動が停滞した。ヤシ由来の脂肪とシアバターの入手可能性の低さにより市場価格が上昇し、これらの材料に依存する製造業者に経済的圧力をかけました。サプライチェーンの混乱に加えて、需要の変動は製品業界にさまざまな影響を与えました。食品業界、特にチョコレートと菓子の分野では、パンデミックを通じて消費者行動の変化が観察されました。当初、ロックダウンの実施に伴い、チョコレートやベーカリー製品を含むさまざまな食品の需要が増加し、CBAの需要につながりました。

セグメンテーション分析

タイプ別

親和性と柔軟性によりココアバター相当品が優勢

種類に基づいて、世界市場はココアバター代替品、ココアバター同等品、およびココアバター代替品に分類されます。

ココアバター同等セグメントは、2026 年に最大の市場シェアを保持しました。ココアバターの機能特性を厳密に模倣するために伝統的に開発されてきました。ココアバター相当物 (CBE) は、ベーカリー、詰め物、チョコレート、クッキー、乳製品。分別パームステアリン、シアバター、および分別パーム核油に含まれる固体脂肪ははるかに硬く、融点は 35 ~ 40°C です。 CBE は、柔軟性が高く、さまざまな植物性脂肪との適合性が高く、融解特性が高いため、最終用途の用途にとってさらに有益です。

さらに、この部門の成長は、最終用途の消費者の需要を満たす CBE カテゴリでの製品開発と発売の増加によって推進されています。過去 10 年にわたり、AAK AB、Musim Mas、Cargill Incorporated、Manorama Industries、Fuji Oil などの主要企業が高度な CBE 製品を導入してきました。したがって、業界で CBE 製品の最も高い成長の可能性を示し、予測期間中に最高の CAGR を示すことが予想されます。

ココアバター代替品(CBS)セグメントは、2026年に50.23%のシェアで市場を支配すると予測されており、予測期間中に有望な成長シナリオを示すことが期待されています。同等のココアバターと比較して、CBS は安価で、より柔らかいプロファイルを持っています。 30℃で溶け、ビスケットフィリングクリームやチョコレートセンターの効果的な脂肪代替品として機能し、急速に溶けることで口の中に心地よい清涼感をもたらします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

チョコレート・菓子需要の急増により菓子セグメントが牽引

世界市場は用途に基づいて、ベーカリー、製菓、乳製品および冷菓、飲料などに分類されます。

菓子セグメントは 2024 年に市場を支配し、予測期間 (2025 ~ 2032 年) 中に 9.51% の CAGR で成長すると予想されます。 菓子セグメントは、2026 年に市場の 41.23% を占めると予想されています。 ココアバター同等物は、ココアバターの機能特性をよく模倣しているため、チョコレートや菓子製品に主に使用されています。カカオバター価格の高騰が価格戦略に影響を与えているため、菓子メーカーは価格安定を維持するためにCBSとCBEを導入している。

世界的に見て、菓子業界は2026年に有望な成長を示している。全米菓子協会によると、2024年8月に52週間の菓子の販売が終了し、米国ではチョコレート、キャンディ、ガムとミントがそれぞれ214億ドル、124億ドル、45億ドルが販売されたと報告されている。製菓部門の売上の増加が、今後数年間の原材料需要を促進するとみられる。

乳製品および冷凍デザートセグメントももう1つの主要セグメントであり、2025年から2032年の予測期間中に9.76%という最も速い成長率を示しています。特殊油脂、特にココアバター代替品は、多くの乳製品にとってコスト効率の高い代替品です。

ベーカリー部門は、2025 年に 18% の市場シェアを獲得すると推定されています。

ココアバター代替品市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

ヨーロッパ

Europe Cocoa Butter Alternatives Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2025年に6億7,000万米ドルの市場規模を記録し、世界市場シェアの37.27%を獲得し、2026年には7億2,000万米ドルに達すると予想されています。欧州は食品におけるシアバターなどのCBAの潜在力が強いことで知られています。これはコスト効率の高い原料であり、焼き菓子、ペストリー、チョコレートに使用される優れたココアバターの代替品です。英国市場は拡大を続け、2026年には0.6億米ドルに達すると予測されています。植物ベースの食事に対する需要の高まりにより、製品の需要がさらに高まります。この地域には大規模な製パン・製菓産業があり、植物由来の油脂の需要が高まっています。欧州連合によると、植物由来の油脂の輸入量は2023年に1.7%増の47万トンとなった。この製品の主要市場はドイツ、フランス、オランダ、英国である。さらに、倫理的で持続可能な調達の重要性が高まっているため、この地域の製造業者はパーム油の使用から移行しつつある。ドイツの市場価値は 2026 年に 1 億 1,000 万米ドルに達すると予想され、フランスの市場価値は 2025 年に 2,883 万米ドルに達すると予測されています。

アジア太平洋地域

2025 年、アジア太平洋地域の市場規模は 4 億米ドルで、世界市場の 22.60% を占め、2026 年には 4 億 4,000 万米ドルに達すると予想されています。この地域は、可処分所得の増加、食習慣の変化、都市化の進行により急速な成長を遂げています。洋菓子製品の人気の高まりと中間層人口の拡大により、焼き菓子やチョコレートの消費量が増加し、この地域における CBA の需要が高まっています。この地域は温暖な気候を誇り、カカオバターの取り扱いと物流に課題があり、CBAの需要がさらに高まっています。インドは 2026 年に 1 億 3,000 万米ドルに達すると見込まれています。

北米

北米のチョコレート市場は、2025 年に 3 億 4,000 万米ドルで、世界の業界の 19.01% を占め、2026 年には 3 億 7,000 万米ドルに達すると予想されています。消費者の嗜好が贅沢で持続可能で手頃な価格の製品に移行するにつれて、北米のチョコレート産業は継続的に進化しています。過去数年で、カカオバターの価格が大幅に上昇しました。製菓業界の関係者は、コストをつり上げることなく、同じ豊かな食感と感覚体験を提供する代替品を見つけるという負担を強いられてきました。 CBA は、企業がコストを管理し、環境に優しい製品に対する需要の高まりに応えるのを支援しながら、菓子、クッキー、アイスクリームの生産に柔軟性を提供する、実行可能なソリューションとして浮上しました。

AAK AB、Cargill Inc.、Blommer Chocolate Company、Bunge Loders Croklaan などのアメリカ市場の主要企業は、業界研究者や油脂メーカーと協力しています。今後数年間で企業に新たな機会を提供する可能性があります。

米国は北米における CBA の主要市場です。新興の製菓業界、ベーカリーおよびデザート部門、アイスクリームの用途により、国内の CBA、特に CBE の需要が大幅に増加しています。新製品の発売の増加、技術革新、研究開発活動の改善により、予測期間中の市場の成長が強化されます。たとえば、2020年12月、植物由来の特殊油脂の生産と供給を専門とするバンジ・リミテッドの子会社であるバンジ・ローダース・クロクラーンは、シアのみのココアバター相当品(CBE)、カリボンを米国で発売した。米国市場は2026年に3億3,000万米ドルと見込まれている。

ラテンアメリカ

ラテンアメリカ市場は2025年に2億1,000万米ドルと評価され、世界収益の11.69%を占め、2026年には2億3,000万米ドルに達すると推定されています。しかしながら、この地域はカカオ栽培において大きな課題に直面しています。この地域の生産者の大多数は収入が低く、気候変動の影響を受けやすいです。さらに、生物多様性の喪失と多様化の低さにより、小規模農家はニッチ市場へのアクセスが制限されることに直面しています。これらの課題により、メーカーは従来のココアバターの代替品や代替品の選択を迫られ、シアバターなどのココアバター代替品の需要がさらに高まっています。さらに、この地域の食品および化粧品産業の成長が、この製品の需要にさらに貢献しています。

中東とアフリカ

中東およびアフリカは、2025 年の世界市場に 9.43% 貢献し、その評価額は 1 億 7,000 万米ドルで、2026 年には 1 億 8,000 万米ドルに達すると予測されています。この地域の市場成長は、今後数年間で潜在力を秘めています。持続可能でコスト効率の高い原材料に対する消費者の意識の高まりと食品加工産業の成長が、この地域でのカカオバター代替品の採用に徐々に貢献しています。 UAE市場は2025年に6,218万米ドルの市場価値に達すると予測されています。

競争環境

競争優位性を確立するための新製品とベース拡大戦略への注目の高まり

主要な市場プレーヤー

世界のココアバター代替品市場は適度に細分化されているという特徴があり、さまざまな地域で活動する多数のプレーヤーによる多様な競争環境を示しています。この業界は、既存の企業だけでなく、少数の小規模な地域の主要企業の努力と優位性によって成長してきました。不二製油ホールディングス、カーギル社、AAK AB、バリー カレボー AG、ムシム マス グループなどの大手企業は、多数の中小企業との熾烈な競争に直面しています。世界市場の有力企業は 2 つの主な戦略に焦点を当てています。それは、新製品の発売と、その後の製品ラインナップを拡大し、地域での存在感を強化するための拠点拡大です。

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

不二製油ホールディングスは最大の市場プレーヤーの 1 つであり、市場で卓越したシェアを保持しています。同社は、パルミー MM7、メラノ SP10N などを含む幅広い代替ココアバター製品を提供し、ベーカリー、乳製品、製菓、冷凍デザートなどのさまざまな最終用途業界のプレーヤーに対応しています。カーギル社は、ココアバターの代替品を求める消費者の間で人気が高まっているチョコレートおよびチョコレート原料の製造分野での地位を確立することに成功し、市場で 2 番目の主要企業として浮上しました。 Barry Callebaut AG も市場の著名なプレーヤーです。同社は世界最大のチョコレートメーカーの 1 つであり、カカオバターの代替製品を改良するための新製品開発と研究開発活動を積極的に採用しています。

プロファイルされた主要なココアバター代替企業のリスト

- Cargill, Incorporated (U.S.)

- Barry Callebaut AG (Switzerland)

- Fuji Oil Company, Ltd. (Japan)

- Olam International (Singapore)

- Bunge Ltd. (U.S.)

- AAK AB (Sweden)

- Wilmar International Ltd. (Singapore)

- Musim Mas Group (Singapore)

- Ariyan International Inc. (Canada)

- Manorama Industries Limited (India)

主要な業界の発展

- 2025年3月–工業用チョコレートと植物由来の食品ソリューションを製造する日本の大手メーカーである不二製油ホールディングスは、カカオの価格高騰に対応してカカオフリーの代替チョコレートを発売した。この革新的な製品は、植物油脂に関する不二製油の専門知識を活用して、持続可能でコスト効率の高いチョコレート代替品を作成します。

- 2024年10月 –「デーラー社は、世界初のカカオフリー「ビーントゥバー」チョコレートを製造する企業「ヌココ」との戦略的提携を発表した。この提携により、両社は2025年末までにヌココの発酵プロセスを工業レベルにスケールアップできると期待されている。同社のカカオフリーチョコレートは、伝統的なカカオ発酵を模倣してそら豆からチョコレートの特徴的なフレーバーを生み出す特許出願中の発酵技術によって可能になっている。

- 2024年7月–Bunge は、ソフト チョコレートおよびガナッシュ市場の主要な課題に対処するために設計された革新的なシアベースのココアバター同等物 (CBE) であるコベリン 206 を発表しました。新製品は、スフレのようなプレミアムな食感で贅沢な味わいを実現し、ソフトなチョコレート作品をさらに引き立てます。

- 2024年6月 –不二製油グループ本社の「ブロマーチョコレート」は、「エレベートチョコレートコーティング」を発売した。コーティングは、従来のココアバターの代替となる成分を使用して作られた製品です。 Elevate のコーティングはココアバター同等物 (CBE) テクノロジーを利用しており、ココアバターと統合するように配合されています。

- 2023年5月 –AAKは、チョコレート配合物のカカオ含有量を高めるために設計されたココアバター代替品(CBS)であるCEBES Choco 15と呼ばれる植物ベースの化合物を導入しました。このイノベーションは、従来の CBS 配合でカカオ濃度が 5% を超えると発生するブルームや官能品質の問題などの課題に対処します。

レポートの対象範囲

世界のココアバター代替品市場レポートは、市場を詳しく分析しています。著名な企業、市場動向、市場セグメンテーション、競争環境、製品タイプ、流通チャネル、アプリケーションの使用分野などの重要な側面に焦点を当てています。これに加えて、CBA に対する世界的な需要に関する洞察を提供し、業界の重要な発展に焦点を当てています。前述の側面に加えて、近年の市場の成長に貢献するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.91% |

ユニット | 金額(10億米ドル)、量(トン) |

セグメンテーション | タイプ別

用途別

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2026 年に 19 億 5,000 万米ドルと評価され、2034 年までに 41 億 5,000 万米ドルに達すると予想されています。

世界市場は、2026年から2034年の予測期間中に9.91%という大幅なCAGRで成長すると予測されています。

タイプ別に見ると、ココアバター相当セグメントが市場を独占しました。

カカオバターの価格上昇が世界市場を牽引する可能性が高い。

Cargill Inc.、不二製油株式会社、AAK AB、Olam International は世界の主要企業の一部です。

2024年には米国が世界市場を制覇した。

新製品の発売と拠点の拡大は、世界市場の最新のトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 175

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。