コネクテッドカーデータ収益化サービス市場規模、シェアおよび業界分析、タイプ別(直接収益化および間接収益化)、データタイプ別(車両診断および健康データ、運転行動および利用データ、位置およびモビリティデータなど)、アプリケーション別(保険およびリスク評価、フリート管理および運用、予知保全およびアフターマーケットサービス、およびスマートシティおよび交通管理)、および地域予測、 2026~2034年

主要市場インサイト

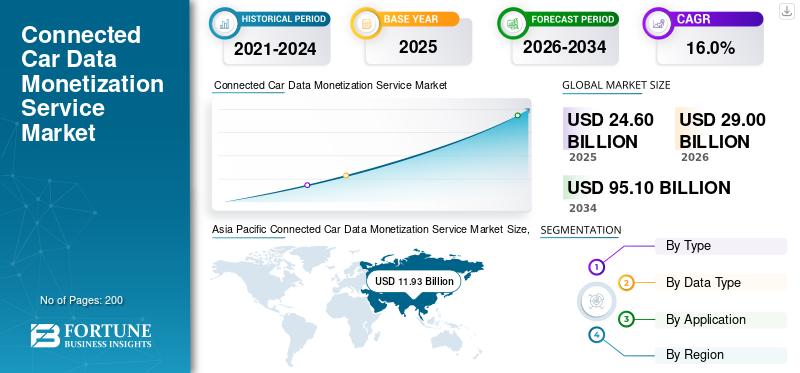

世界のコネクテッドカーデータ収益化サービス市場規模は、2025年に246億米ドルと評価されています。市場は2026年の290億米ドルから2034年までに951億米ドルに成長すると予測されており、予測期間中に16.0%のCAGRを示します。

コネクテッドカーデータ収益化サービス市場とは、自動車エコシステムの参加者がコネクテッドカーによって生成されたデータを商業目的で活用できるようにするプラットフォーム、ソリューション、サービスを含む市場を指します。この市場には、テレマティクス、診断、位置、使用パターン、ドライバーの行動など、車両が生成するデータの収集、集約、処理、分析、商品化が含まれます。収益化は、サービスとしてのデータ、サブスクリプション、パートナーシップなどの直接収益モデルと、リアルタイム データを使用して顧客エクスペリエンスを向上させ、車両ライフサイクル管理を改善し、予知保全を可能にし、従量制保険をサポートし、モビリティとフリート運用を最適化する間接モデルの両方を通じて達成されます。市場は、コネクテッド ネットワークの普及拡大によって牽引されています。自動運転車、クラウドベースのコンピューティングと分析の進歩、データ駆動型モビリティ サービスの需要の増加。一方、データプライバシー、サイバーセキュリティ、規制遵守は依然として重要な構造上の考慮事項です。

競争環境と主要プレーヤーの観点から見ると、この市場は、Otonomo、CARUSO Dataplace、HERE Technologies、Motorq などの自動車業界 OEM、テレマティクス サービス プロバイダー、テクノロジー企業、データ プラットフォーム スペシャリストの存在が特徴であり、それぞれがデータ バリュー チェーンのさまざまなポイントに位置しています。 OEM は通常、車載データに直接アクセスできるため戦略的優位性を保持しており、この資産を収益化するために独自のデータ プラットフォームを開発したり、パートナーシップを形成したりする傾向が強くなっています。テクノロジーとプラットフォームのプロバイダーは、複数のユースケースにわたる収益化を可能にする、スケーラブルな分析、AI 主導の洞察、安全なデータ交換フレームワークに重点を置いています。一方、通信およびモビリティ サービス プロバイダーは、接続、データ伝送、エコシステムの統合を確保することでサポートの役割を果たします。全体として、市場競争は、データ所有権、分析機能、エコシステム パートナーシップ、および保険会社、フリート オペレーター、自治体、デジタル サービス プロバイダーなどのエンドユーザーに準拠した付加価値サービスを提供する能力によって形成されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コネクテッドカーデータ収益化サービス市場動向

サブスクリプションベースおよび経常収益データ収益化モデルへの移行が主要な市場トレンド

サブスクリプションベースおよび経常収益データ収益化モデルへの移行は、市場を形成する重要なトレンドです。自動車 OEM とサービス プロバイダーは、ワンタイム データ トランザクションから、コネクテッド カー サービス、高度な分析サブスクリプション、データ駆動型モビリティ ソリューションなどの継続的なサービス指向の収益源にますます移行しています。このモデルにより、関係者は車両のライフサイクル全体を通じて顧客エンゲージメントを強化しながら、予測可能な長期的な収益を生み出すことができます。さらに、サブスクリプションベースの収益化により、継続的なソフトウェア更新、パーソナライズされたサービス、車両全体にわたるスケーラブルな導入がサポートされます。その結果、定期収益モデルへの関心が高まり、収益化戦略が再定義され、コネクテッド カー データ サービスの進化が加速しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

コネクテッド・ビークルおよびソフトウェア・デファインド・ビークルの世界的な普及の急速な増加が市場の成長を促進

コネクテッド ビークルおよびソフトウェア デファインド ビークルの世界的な普及の急速な増加が、市場の成長を推進する重要な要因です。現代の車両には、高度なセンサー、組み込み接続、大量のリアルタイム データを継続的に生成するソフトウェア中心のアーキテクチャがますます搭載されています。道路上のこのような車両の数が増加するにつれて、運転行動、車両の状態、位置、使用パターンに関連する価値の高いデータの利用可能性が大幅に拡大します。この増大するデータプールは、自動車 OEM やサービス プロバイダーにとって、デジタル サービス、分析に基づく洞察、定期的な収益源を中心とした収益化モデルを開発する大きな機会を生み出します。その結果、主要な参加者は、この拡大するコネクテッド ビークル ベースを活用するために、データ プラットフォーム、ソフトウェア機能、エコシステム パートナーシップへの投資を増やしており、それによって、コネクテッドカーデータ収益化サービス市場の成長。

市場の制約

厳格なデータプライバシーと車両データ保護規制が市場の成長を制限している

さまざまな地域にわたる厳しいデータプライバシーと車両データ保護規制により、市場の成長が大幅に抑制されています。政府と規制当局は、車両および個人データの収集、保管、処理、共有を管理する厳格な枠組みを導入しており、明示的なユーザーの同意と堅牢なデータ セキュリティ対策を要求しています。これらの規制を遵守すると、運用が複雑になり、自動車 OEM やサービス プロバイダー、特に国境を越えたデータ共有や大規模な商品化に対する投資要件が高まります。さらに、進化する規制基準により市場参加者に不確実性が生じ、コネクテッドカーデータを自由に収益化する能力が制限されます。結果として、これらの規制上の制約によりサービス導入のペースが遅くなり、コネクテッドカーデータの完全な収益化の可能性が制限されるため、市場の成長が制限されます。

市場機会

フリート管理と物流デジタル化の取り組みの拡大が成長機会を創出

フリート管理とロジスティクスのデジタル化への取り組みの拡大により、市場に大きな成長の機会が生まれています。車両運行会社や物流会社は、車両の位置、性能、燃料消費量、ドライバーの行動をリアルタイムで把握するために、コネクテッド車両テクノロジーの採用を増やしています。データ駆動型のフリート運用への依存が高まるにつれ、コネクテッドカーデータから得られる高度な分析、予知保全、最適化サービスに対する需要が高まっています。物流ネットワークのデジタル化が進むにつれ、自動車 OEM やデータ サービス プロバイダーは、サブスクリプション ベースのプラットフォーム、データ分析サービス、車両効率の向上とコスト削減に合わせた付加価値ソリューションを通じて車両データを収益化する機会が増えています。その結果、車両および物流業務におけるデジタル変革への注目が高まり、コネクテッドカーデータ収益化サービスの導入が加速しています。

市場の課題

コネクテッドカーエコシステムに伴う高いサイバーセキュリティリスクが市場導入の課題に

コネクテッド ビークル エコシステムに関連する高いサイバーセキュリティ リスクは、市場にとって重大な課題となっています。コネクテッドカーは、車載システム、クラウド プラットフォーム、サードパーティ製アプリケーション間での継続的なデータ交換に依存しているため、データ侵害、不正アクセス、システム操作などのサイバー脅威にさらされる危険性が高まります。こうしたリスクにより、OEM やサービス プロバイダーは高度なセキュリティ アーキテクチャ、暗号化テクノロジ、継続的な監視システムに多額の投資を余儀なくされ、運用コストが上昇します。さらに、サイバーセキュリティインシデントは消費者の信頼を損ない、車両データを共有する意欲を制限し、収益化の可能性に直接影響を与える可能性があります。その結果、管理するのは、サイバーセキュリティリスクは依然として重要な課題であり、市場での採用を妨げ、コネクテッド カー データ サービスの大規模な商業化を制限する可能性があります。

セグメンテーション分析

タイプ別

コネクテッドカーデータの使用増加が間接収益化セグメントの成長を促進

タイプに基づいて、市場は直接収益化と間接収益化に分類されます。

間接収益化セグメントが市場の支配的なシェアを占めると予想されます。このセグメントの強力な地位は主に、即時のデータ販売ではなく、社内業務、顧客エクスペリエンス、および長期的な価値創造を強化するためにコネクテッドカーデータの使用が増加していることによって推進されています。自動車 OEM とモビリティ サービス プロバイダーは、車両で生成されたデータを活用して、予知保全を可能にし、車両のパフォーマンスを向上させ、製品開発を最適化し、サブスクリプション ベースのデジタル サービスをサポートしています。直接的な収益化とは異なり、間接モデルはデータが第三者に販売されるのではなく、主に付加価値サービスを提供するために使用されるため、規制や消費者の抵抗が比較的少ないです。さらに、ソフトウェア デファインド ビークルとライフサイクル ベースの収益モデルに対する OEM の注目の高まりにより、間接的な収益化戦略の導入が強化され続けており、セグメントの持続的な成長を支えています。

直接収益化セグメントは、保険会社、車両運行会社、モビリティ サービス プロバイダー、スマート シティ当局などのサードパーティ関係者からのリアルタイムの車両データに対する需要の高まりによって推進されています。

データ型別

運転行動と使用状況データセグメントの成長を促進する、使用状況ベースおよび行動駆動型の洞察に対する需要の高まり

データの種類に基づいて、市場は車両診断と健康データ、運転行動と使用状況データ、位置とモビリティ データなどに分類されます。

運転行動および利用状況データ部門は、コネクテッドカーデータ収益化サービス市場で最大のシェアを保持すると予想されています。このセグメントの優位性は主に、使用量ベースの保険、フリート管理、ドライバーの安全監視、パーソナライズされたモビリティ サービスなど、複数の高価値のユースケースにわたる幅広い適用性に起因します。加速パターン、ブレーキ動作、走行距離、運転頻度、車両の使用強度に関連するデータにより、OEM、保険会社、モビリティ サービス プロバイダーは、カスタマイズされた商品やリスクベースの価格設定モデルを開発できます。他の種類のデータと比較して、運転行動および使用状況データは即時に商業的価値をもたらし、継続的なデータ ストリームを通じて経常収益モデルをサポートします。さらに、コネクテッド フリートと従量課金制ソリューションの採用の増加により、このタイプのデータに対する需要がさらに強化され、市場内での主導的地位が強化されています。

車両診断および健康データセグメントは最も速い速度で拡大すると予想されており、予測期間中に 17.0% の CAGR を示します。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

保険・リスク評価部門の成長を促進する従量制保険モデルの採用の増加

アプリケーションに基づいて、市場は保険とリスク評価、車両管理と運用、予知保全およびアフターマーケットサービス、スマートシティおよび交通管理。

保険およびリスク評価部門が市場を支配すると予想されます。このセグメントの力強い成長は主に、リアルタイムの運転行動と車両使用データに大きく依存する従量制保険 (UBI) と運転従量課金モデルの採用の増加によって推進されています。保険会社はコネクテッドカーデータを活用して、リスクプロファイリングを強化し、価格設定の精度を向上させ、不正行為を削減し、パーソナライズされた保険を提供することで、収益性と顧客維持率を向上させています。さらに、自動車 OEM、テレマティクス プロバイダー、保険会社間の連携により、コネクテッド ビークル データの保険プラットフォームへの統合が加速しています。これらの要因が総合的に保険およびリスク評価セグメントの優位性を強化し、市場内での拡大を推進し続けています。

予測メンテナンスおよびアフターマーケット サービス部門は最も速い速度で拡大すると予想されており、予測期間中の CAGR は 17.2% となります。

コネクテッドカーデータ収益化サービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Connected Car Data Monetization Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車生産の増加、コネクテッドカーの普及拡大、急速な都市化により、市場が最も急速に成長すると予想されています。中国、日本、韓国などの国々は、スマート交通および車両接続ソリューションに積極的に投資しています。中流階級の人口の拡大とデジタル対応車両への需要の増大により、データ生成がさらに加速しています。さらに、フリート管理とモビリティ・アズ・ア・サービス・プラットフォームの採用の増加により、新たな収益化の機会が生まれ、アジア太平洋地域が高成長地域市場として位置づけられています。

中国コネクテッドカーデータ収益化サービス市場

大規模なコネクテッドカーの導入、スマート交通に対する政府の強力な支援、モビリティサービスの急速なデジタル化、データ駆動型プラットフォームへのOEM投資の増加により、中国市場の成長が加速しています。

北米

北米は、コネクテッド ビークル テクノロジーの早期導入と、自動車 OEM、自動車会社、テレマティクス プロバイダーの強い存在感によって、大きな市場シェアを保持しています。先進運転支援システム、ソフトウェア デファインド ビークル、従量制保険モデルの高い普及により、車両データ収益化サービスの需要が加速しています。さらに、成熟したデジタル インフラストラクチャとサブスクリプション ベースのサービスに対する消費者の高い受け入れが市場の成長を支えています。 OEM、保険会社、モビリティ サービス プロバイダー間の戦略的提携により、この地域の地位がさらに強化されるとともに、データ分析とサイバーセキュリティは大規模な商業化を促進します。

米国のコネクテッドカーデータ収益化サービス市場

コネクテッドカーの高い普及、OEMと保険会社の強い存在感、従量制の保険とサブスクリプションベースのデジタルサービスの急速な普及が、米国の市場成長を推進しています。

ヨーロッパ

ヨーロッパは、強力な自動車製造能力とコネクテッドカーと電気自動車の迅速な統合に支えられ、コネクテッドカーデータ収益化の主要市場を代表しています。この地域の OEM は、車両のライフサイクル管理とデジタル サービスを強化するために、間接的なデータ収益化戦略にますます注力しています。厳格なデータ保護規制はデータ使用慣行に影響を与えますが、安全で準拠した収益化フレームワークの開発も促進しています。スマート モビリティ、車両の電化、コネクテッド ロジスティクス ソリューションの導入の拡大により、地域全体で高度な車両データ分析の需要が高まり続けています。

英国のコネクテッドカーデータ収益化サービス市場

コネクテッドカーや電気自動車の採用の増加、テレマティクスベースの保険モデルの拡大、スマートモビリティと法規制に準拠したデータ収益化への注目の高まりが、英国の市場成長を支えています。

世界のその他の地域

ラテンアメリカ、中東、アフリカで構成されるその他の世界市場では、コネクテッドカーデータ収益化サービスが着実に成長しています。自動車接続インフラの改善とテレマティクス ソリューションの段階的な導入が市場の拡大を支えています。フリート管理と物流アプリケーションは、特に商業交通と都市モビリティにおいて主要なユースケースとして浮上しています。この地域は現在、先進市場に比べてコネクテッドカーの普及が遅れていますが、スマートシティへの取り組みやデジタルモビリティソリューションへの投資の増加により、長期的な成長の機会が生まれることが期待されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進する主要企業による戦略的パートナーシップとプラットフォームの拡張

コネクテッドカーデータ収益化サービス市場は、専門のデータプラットフォームプロバイダー、テレマティクス企業、モビリティテクノロジー企業が市場開発において重要な役割を果たしており、適度に統合された競争環境を示しています。 Otonomo、CARUSO Dataplace、HERE Technologies、Motorq などの主要企業は、OEM やサービス プロバイダーが車両データを効率的に商業化できるようにする、安全で標準化されたデータ マーケットプレイスの構築に重点を置いています。 Octo Telematics、Geotab、CalAmp、Ituran、Gurtam などのテレマティクス リーダーは、大規模なデータ分析機能、フリートに焦点を当てたソリューション、保険、物流、モビリティの分野にわたる長年にわたるパートナーシップを通じて市場での存在感を強化しています。

Smartcar, Inc.、VINchain、Cox Automotive、Bright Box などの他の著名な参加者は、収益化の機会を高めるために API 主導のデータ アクセス、ブロックチェーン対応のデータ整合性、およびデジタル車両ライフサイクル ソリューションを強調しています。まとめると、これらの企業は、エコシステムの拡大、相互運用性、付加価値サービスの開発を優先して、競争力を強化し、予測期間中に世界市場でより大きなシェアを獲得すると予想されます。

プロファイルされている主要なコネクテッドカーデータ収益化サービス会社のリスト:

- オトノモ(イスラエル)

- カルーソデータプレイス(ドイツ)

- スマートカー株式会社(私たち。)

- VINチェーン(米国)

- オクトテレマティクス(イタリア)

- ジオタブ(カナダ)

- カルアンプ(私たち。)

- イトゥラン (イスラエル)

- グルタム (リトアニア)

- コックス・オートモーティブ(米国)

- HEREテクノロジーズ(オランダ)

- ブライトボックス(スイス)

- モーターク(米国)

主要な産業の発展

- 2025年12月に, Smartcarは、Mercedes-BenzがSmartcarで利用可能になったことを発表しました!メルセデス・ベンツの電気自動車を接続して車両データにアクセスし、スマート充電機能を有効にします。メルセデス・ベンツの BEV および PHEV 車両が、Smartcar を通じて接続できるようになりました。メルセデス車の VIN 検証により接続フローが強化されました。

- 2025年9月, Smartcar は、強化された Webhook と API の改善を備えた最新の Smartcar プラットフォームを開始し、コネクテッド モビリティ アプリケーションを構築する開発者や企業が、より高頻度で信頼性の高い車両データにアクセスできるようにしました。

- で2024年12月, 三菱自動車は、オトノモの自動車データプラットフォームを活用することで、車内の接続性を強化し、駐車場、コンシェルジュサービス、予防メンテナンスなどのスマートサービスを提供するため、オトノモと商業契約を締結しました。これは、コネクテッド カー データ ソリューションが量産車両に戦略的に導入されていることを示しています。

- で2024年1月, オクトテレマティクスが開発したスマートフォンベースの衝突検出システムこれは、テレマティクス データを利用して事故を特定し、緊急対応サービスを強化し、テレマティクスと安全アプリケーションにおける同社の継続的な革新を示しています。

- 2023年9月, CARUSOはトヨタと提携して、トヨタ車からのリアルタイムの同意されたコネクテッドカーデータを可能にする次世代フリート管理ソリューションを開発しました。このパートナーシップは、車両の効率を向上させ、データに基づいた意思決定を提供することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 年から 2034 年までの CAGR は 16.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別、データタイプ別、アプリケーション別、地域別 |

|

タイプ別 |

· 直接収益化 · 間接的な収益化 |

|

による データ型 |

· 車両診断と健康データ · 運転行動および利用状況データ · 位置情報とモビリティ データ · その他 |

|

用途別 |

· 保険とリスクの評価 · フリート管理と運営 · 予知メンテナンスとアフターマーケット サービス · スマートシティと交通管理 |

|

地域別 |

· 北米 (タイプ別、データタイプ別、アプリケーション別、および国別) o 米国 (種類別) o カナダ (種類別) o メキシコ (種類別) · ヨーロッパ (タイプ別、データタイプ別、アプリケーション別、および国別) o ドイツ (タイプ別) o イギリス (種類別) o フランス (種類別) o ヨーロッパのその他の地域 (種類別) · アジア太平洋 (タイプ別、データタイプ別、アプリケーション別、および国別) o 中国 (種類別) o 日本 (種類別) o インド (種類別) o アジア太平洋地域のその他の地域 (種類別) · 世界のその他の地域 (種類別、データ型別、アプリケーション別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 246 億米ドルで、2034 年までに 951 億米ドルに達すると予測されています。

2025 年の市場価値は 119 億 3,000 万米ドルでした。

市場は2026年から2034年の予測期間中に16.0%のCAGRを示すと予想されています

運転行動および利用状況データセグメントは、データタイプ別に市場をリードすると予想されます。

コネクテッド・ビークルおよびソフトウェア・デファインド・ビークルの世界的な普及の急速な増加が市場の成長を推進しています。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート