コネクテッドバイク市場規模、シェア及び業界分析:通信タイプ別(車車間通信(V2V)及び車路間通信(V2I))、ネットワークタイプ別(セルラー及び専用短距離通信(DSRC))、 接続タイプ別(組み込み型、統合型、有線接続型)、用途別(オートバイ接近表示(MAI)、交差点移動支援(IMA)、前方衝突警報(FCA)、左折支援(LTA))、および地域別予測、2026-2034年

主要市場インサイト

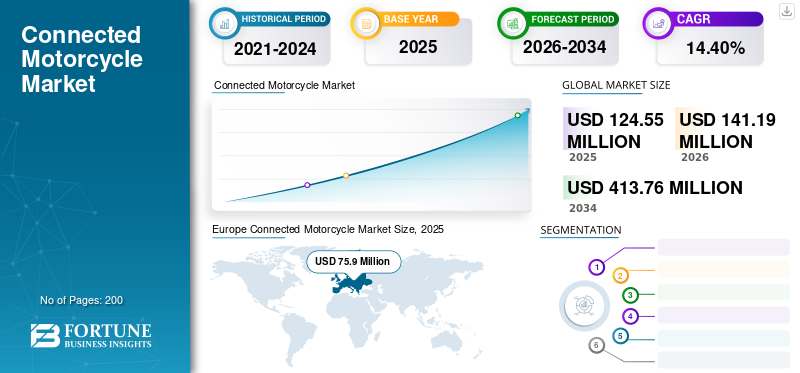

世界のコネクテッドバイク市場規模は、2025年には1億2,455万米ドルと推定され、2026年の1億4,119万米ドルから2034年には4億1,376万米ドルに拡大すると予測されています。予測期間中、年平均成長率(CAGR)は14.40%です。2025年にはヨーロッパが世界市場シェアの60.94%を占め、市場を牽引しました。

接続されたオートバイは、セルラーおよび専用の短距離通信(DSRC)モジュールなど、さまざまな接続デバイスを介して、バイクの機器クラスター上のさまざまなインフォテインメントソリューションをライダーに提供するシステムです。このシステムは、さまざまな環境と対話して、ライダーに道路ナビゲーション、車両警告などのライディング情報を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコネクテッドモーターサイクル市場インサイト

日本では、走行の安全性を高めつつ快適なライディング体験を追求したいというニーズが強まり、コネクテッドモーターサイクルへの関心が着実に高まっています。求められているのは、車両データや位置情報を活用して、危険予測やナビゲーション、車両状態の把握をスムーズに行える実用的な仕組みです。通信技術の進化により、ライダー同士やインフラとの連携も進み、事故リスクの低減やカスタマーサポートの向上への期待も広がっています。本レポートでは、世界のコネクテッドモーターサイクル市場の動きが、日本の二輪市場やモビリティ戦略にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

グローバル接続されたオートバイ市場の概要

市場規模:

- 2025年の価値:1億2,455万米ドル

- 2026年の価値:1億4,119万米ドル

- 2034年の予測値:4億1,376万米ドル、2026年から2034年までの年平均成長率(CAGR)14.40%

市場占有率:

2025年には、ヨーロッパが世界市場を席巻し、60.94%(約7,590万米ドル)のシェアを占めました。この地域のリーダーシップは、BMWやContinental AGといった大手企業の存在と、スマートバイク技術の普及によるものです。

業界の傾向:

- ライダーの安全性を高めるための車両から車両(V2V)と車両間(V2I)通信の統合の拡大。

- モーターサイクル中のDSRCおよびセルラーネットワークベースのシステム(4G/5G V2Xなど)の展開の急増。

- クラウドベースのテレマティクス、オーバーザエア(OTA)の更新、および接続されたインフォテインメントシステムの進歩。

- 衝突回避、死角検出、リアルタイム診断を実施するためのOEMとハイテク企業の間のパートナーシップ。

運転要因:

- 道路の交通量と事故率の増加の中で、ライダーの安全機能に対する需要の増加。

- 接続された車両インフラストラクチャを促進するヨーロッパの政府のイニシアチブと規制。

- 統合されたテレマティクスを備えたプレミアムおよびパフォーマンスのオートバイの人気の高まり。

- IoT対応のモビリティおよびスマートトランスポートエコシステムのメーカーによる投資の増加。

市場の成長は、道路インフラストラクチャを改善し、道路の車両の安全性を高めるために、さまざまな政府によって課された安全規制に大きく影響されます。ただし、多くの地域はまだこのテクノロジーを義務付けていないため、予測期間の最初の年には製品の採用が遅くなる可能性があります。ヨーロッパの厳しい道路と運転安全規制により、多くの地域は同様の規則を採用することが期待されています。同様の規則は、グローバルに市場を推進すると予測されています。

Covid-19のパンデミックは、製造、サプライチェーン、消費者の需要の混乱を引き起こすことにより、世界の接続されたオートバイ市場に影響を与えました。ロックダウンの測定と経済的不確実性は、製品の発売の遅れと消費者の購買力の低下につながりました。しかし、パンデミックはまた、自動車産業における接続性の重要性を強調し、安全性と利便性を高めるために、接続されたオートバイ技術への関心を高めました。

接続されたオートバイ市場の動向

ECALLやBCALLテクノロジーなどの次世代の接続されたオートバイの実装は、市場の成長を促進します

自動車産業は、高度な技術の開発と設計に向けて、強化された接続ソリューション、高度な安全機能、車両内のユーザーエクスペリエンスの向上を提供しています。 Robert BoschやBMWなどのヨーロッパの主要なプレーヤーは、緊急コールやオートバイの故障システムなどのオートバイに安全機能を導入し、道端の支援とインフラストラクチャを改善しています。同様に、主要な二輪車メーカーは、接続されたテクノロジーをモデルに統合して、車両の接続性を高め、交通安全と乗馬状況を改善することを目指しています。

Robert Bosch、Honda、BMW、Continental AGを含む主要なプレーヤーは、オートバイアプローチ表示(MAI)、交差点ムーブメントアシスト(IMA)などの接続された車両技術を導入しています。これらは、車両のアプローチについて車両ドライバーとオートバイライダーに通知します。さらに、の傾向接続された車市場で革新的な製品の立ち上げを促進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

接続されたオートバイ市場の成長要因

市場の成長を促進するための高度な安全機能とライダーエクスペリエンスの向上の需要の増加

オートバイライダーは安全性と利便性を優先しているため、メーカーは接続技術をオートバイモデルに統合して、これらのニーズに対応する革新的なソリューションを提供しています。接続されたオートバイ技術の採用のもう1つの要因は、交通安全に対する懸念の高まりです。世界保健機関(WHO)によると、世界中の15〜29歳の若者の道路交通負傷は主な死因です。その結果、接続された車両技術の採用など、交通安全を改善するための措置の実施に重点が置かれています。

接続されたオートバイは、事故のリスクを軽減し、ライダーの意識を高めることを目的としたさまざまな安全機能を提供します。たとえば、Advanced Rider Assistance Systems(ARAS)は、センサーと通信技術を活用して、死角検出、衝撃警告、適応クルーズコントロールなど、道路上の潜在的な危険についてライダーにリアルタイムフィードバックを提供します。これらの機能は、ライダーが情報に基づいた意思決定を行い、道路状況の変化に迅速に対応し、最終的に事故の可能性を減らすのに役立ちます。

さらに、接続されたオートバイは、他のスマートデバイスやプラットフォームとシームレスな統合を可能にし、全体的なライディングエクスペリエンスを向上させます。ライダーは、ナビゲーション支援、天気の更新、緊急支援など、バイクから幅広いサービスと機能に直接アクセスできます。たとえば、BMW MotorradのConnected Ride Platformを使用すると、ライダーはバイクをスマートフォンに接続し、ルート計画、ライブトラフィックの更新、緊急コールサービスなどの機能スイートにアクセスできます。

政府と規制機関は、オートバイを含む高度な安全技術の車両への統合を促進するための手段を導入しています。たとえば、欧州連合の一般的な安全規制は、新しいオートバイモデルに、インテリジェントスピード支援や車線維持支援などの特定の安全機能を含めることを義務付けています。

全体として、ライダーがより安全で接続されたライディングエクスペリエンスを求めるにつれて、接続されたオートバイ技術の需要は成長し続けると予想されます。革新的な接続ソリューションの開発に投資し、ライダーの安全性の優先順位付けに投資するメーカーは、この成長する市場動向を活用するために十分に配置されています。

市場の成長を促進するためのオートバイの死亡者数の増加

交通渋滞の上昇と道路事故の高速により、消費者の間で安全性の懸念が高まります。これにより、オンロード車両の安全性とセキュリティの強化に向けて増加する傾向があり、オートバイ。高速道路の安全保険研究所によると、2021年のオートバイの死亡者は2019年と比較して21%増加しました。

自動車製造会社は、ドライバーと乗客の安全性の懸念が高まるため、これらのシステムを車両に設置し、道路死亡を軽減し、負傷者に迅速な救援サービスを提供しています。これは、最終的に自動車産業のこれらのシステムの需要を急増させています。したがって、主要なプレーヤーは、より安全で接続された道路インフラストラクチャに対する懸念が高まっているため、道路死亡を最小限に抑えるために革新的な技術を導入しています。

抑制要因

限られたインフラストラクチャと接続の課題は、市場の成長を抑制する可能性があります

都市部には、接続されたオートバイ技術をサポートするのに十分なネットワークカバレッジとインフラストラクチャがある場合があります。ただし、多くの農村部や遠隔地域には、適切なインターネット接続とインフラストラクチャの開発がありません。国際電気通信連合(ITU)が述べているように、世界中の約37億人がまだインターネットにアクセスできず、大半は農村部と遠隔地に住んでいます。さらに、5Gなどの高度な通信ネットワークの展開は、しばしば都市部で優先され、農村部に時代遅れまたは不十分なインフラストラクチャが残されています。

その結果、これらの地域のライダーは、接続されたオートバイの機能にアクセスして利用する課題に直面し、接続されたオートバイ技術の市場の可能性を制限する可能性があります。信頼できるネットワークカバレッジとインフラストラクチャのサポートがなければ、接続されたオートバイ技術の採用が妨げられ、市場の成長に大きな抑制がもたらされる可能性があります。

接続されたオートバイ市場セグメンテーション分析

通信タイプ分析による

接続された車両の高度な技術に対する需要の高まりを促進する 車両間車両(V2V)セグメント

通信タイプに基づいて、市場は車両から車両(V2V)および車両間(V2I)に分岐します。

2023年、車両から車両(V2V)セグメントが世界市場で最大のシェアを保持しました。需要は、車両やオートバイにおけるV2V技術の統合の拡大に起因しています。車両間通信により、車両やオートバイは短い範囲でデータを通信して互いに交換できるようになり、潜在的な死亡や交通事故のリスクが低下します。 V2Vテクノロジーの実装は、道路の死亡者を減らし、予測期間中に市場の需要を促進すると予想されます。

車両間(V2I)セグメントは、予測期間中に最高のCAGRで成長すると予想されます。市場の成長は、大都市とヨーロッパの大手経済における接続されたインフラストラクチャの採用と開発の増加に起因しています。さらに、交通安全性の強化に向けた政府の成長イニシアチブは、グローバル市場を推進することが期待されています。

ネットワークタイプ分析による

DSRCネットワークタイプの市場に燃料を供給するためのV2Vアプリケーションに対する需要の高まり

ネットワークタイプに基づいて、市場は携帯電話と専用の短距離通信(DSRC)に分割されます。

専用の短距離通信(DSRC)セグメントは、いくつかの車両から車両間アプリケーションの需要の高騰により、接続されたオートバイ市場シェアを支配しました。 DSRCネットワークにより、オートバイは他の車両やライダーのスマートデバイスと対話して、機器クラスターに情報を表示できます。

セルラーセグメントは、DSRCと比較して高速で提供するセルラーネットワーク通信の長期能力により、かなりのシェアを保持することが期待されています。車両間アプリケーションが開発されると、予測期間中にセルラーネットワークが大幅に成長することが予想されます。

接続タイプ分析による

埋め込まれた接続の需要を促進するための高度なオートバイ接続ソリューションの需要の増加

接続タイプにより、市場は埋め込み、統合され、つながれたものにセグメント化されています。

組み込みセグメントは、予測期間中にかなりのCAGRで成長すると推定されます。これは、ライダーにさまざまなオートバイデータを提供する高度なテクノロジーの組み込みの増加によるものです。このセグメントは、2023年に接続タイプセグメントで最大の市場シェアを保持し、予測期間にわたって市場を支配するように設定されています。ソリューションは、テレマティクスボックスやセンサーなど、さまざまな通信およびデータ収集モジュールを統合します。

統合セグメントは、予測期間中に大幅に成長すると予想されます。これは、R&Dの努力が高まっており、デジタルオートバイインストゥルメントクラスターでの新しいテクノロジーの発売によるものです。また、テザーセグメントは、研究期間中に着実に成長すると予想されます。スマートフォンオートバイとスマートデバイス間のミラーリングおよび短距離通信。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

交通の強化に対する需要の増加と、オートバイアプローチの適応症(MAI)の製品採用を増やすための需要

アプリケーションにより、市場はオートバイアプローチ表示(MAI)、交差点ムーブメントアシスト(IMA)、前方衝突警告(FCA)、および左旋回アシスト(LTA)に分割されます。

オートバイアプローチ表示(MAI)セグメントは、グローバルに市場を支配することが期待されています。これは、道路上のオートバイアプローチの認識に起因するオートバイの道路死亡の増加によるものです。

予測期間中、前方衝突警告と左ターンアシストアプリケーションが大幅に増加すると予想されます。これは、車線交差、追い越し、ターン中の車両とオートバイ間の効率的な通信の必要性が高まっているためです。フォワード衝突や左ターンなどのアプリケーションは、車両の機器クラスターを介してモーターサイクリストに警告することにより、道路状況と事故に関するデータをモーターサイクリストに提供します。

地域の洞察

ヨーロッパの市場需要を促進するための接続されたオートバイシステムの厳しい採用

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

Europe Connected Motorcycle Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、この地域の厳しい運転と安全規範のために、2023年に市場シェアを支配しました。地域市場は2023年に6,040万米ドルと評価されました。この地域の支配は、この地域の消費者の間でオートバイと適切な接続された車両の技術インフラストラクチャに向けて高い人気のためです。さらに、交通安全および車両の安全規則に向けた政府規制の増加により、欧州地域市場でのコネクテッドバイクの需要がさらに促進されます。

アジア太平洋地域は、2023年に接続されたオートバイの2番目に大きい市場でした。これは、日本、中国、その他のアジア諸国での安全性の懸念が高まっているためです。ただし、接続された車両インフラストラクチャと政府の政策に焦点を当てているため、この地域の市場の成長を促進することが期待されています。

北米とその他の地域も、予測期間中に大幅に成長すると予想されています。需要は、道路の死亡と事故に対する政府と消費者の懸念の高まりに起因しています。 BMW、Harley-Davidson、その他のいくつかの主要なプレーヤーも、接続されたオートバイモデルを提供しています。

コネクテッドオートバイ市場の主要企業のリスト

主要なプレーヤーの市場収益を高めるために、スマートフォンの接続性とオートバイの統合

いくつかの主要な接続されたオートバイプレーヤーは、新興技術であるため、市場で動作します。市場の競争力のある状況は、ホンダ、ヤマハ、ロバートボッシュなどの主要なプレーヤーをカバーしています。業界のプレーヤーは、オートバイアプローチの表示、前方衝突警告など、さまざまな接続されたテクノロジーの開発と統合に焦点を当てています。

BMW、ロバートボッシュ、コンチネンタルなど、業界の主要なプレーヤーは、オートバイ業界で革新的なソリューションを提供しています。 BMWは、新しい安全機能を今後のオートバイに統合して、厳しい道路および安全規制に準拠することに焦点を当てています。さらに、これらのプレーヤーは、厳格な輸送法のために安全システムの需要が高いため、ヨーロッパに新しいテクノロジーの導入に焦点を当てています。

プロファイルされた主要企業のリスト:

- コンチネンタルAG(ドイツ)

- ロバートボッシュGmbH(ドイツ)

- テリット(英国)

- ヤマハモーターズ(日本)

- KTM(オーストリア)

- ドゥカティ(イタリア)

- ホンダ(日本)

- パナソニックコーポレーション(日本)

- BMW Motorrad(ドイツ)

- ハーレーデイビッドソン(米国)

主要な業界開発:

- 2024年2月 - 南カリフォルニアの超高級車両メーカーであるKarma Automotiveは、テクノロジー資産と空軍のIPを取得しました。この買収により、KarmaはAirbiquityのソフトウェア製品ポートフォリオを提供します。これは、20年以上にわたって進化して、オーバーザエア(OTA)の更新、ソフトウェア開発ツール、データ管理、分析にまたがる接続された車両ソリューションを提供しています。

- 2024年1月 - ガーミンは、ヤマハのオートバイとスマートスクーターを選択するための最先端のインフォテインメントシステムを提供すると発表しました。 Bluetoothの接続性、メディア統合、ナビゲーション機能の強化を備えたGarmin Automotive OEM Solutionsは、100%の車両接続を獲得しようとするヤマハモーターのコネクテッドビジョンプログラムをサポートします。

- 2024年1月 - 国連は、サイバーセキュリティ管理規制をオートバイとスクーターに拡張しました。国連規制155の範囲をオートバイ(車両カテゴリL)に拡張する決定は、2024年6月までに採用のための車両規制の調和のためにUNECEホストの世界フォーラムに提出されました。

- 2023年7月 - BMW Motorradは、今後の2023年モデルに装備されるインテリジェントな緊急コールを更新しました。新しいアップデートは、他のいくつかのモデルをカスタマイズするオプションを備えた選択されたモデルの標準機能になります。システムは、緊急電話が配置されたときに緊急センターエージェントをライダーに自動的に接続します。

- 2023年5月 - NvidiaとMediatechは、コネクテッドビークルテクノロジーに関するパートナーシップ契約を発表しました。企業は、エンターテイメントと音声アシスタントのドライバー支援機能を改善するために、電力高度の車両インフォテインメントシステムを導入することを目指していました。

報告報告

市場調査レポートは、詳細な業界分析を提供し、大手企業、製品タイプ、ネットワークタイプなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

An Infographic Representation of 接続されたオートバイ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基準年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026~2034年 |

|

|

歴史的時代 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGRは14.40% |

|

|

セグメンテーション |

コミュニケーションの種類別

|

|

|

ネットワークタイプ別

|

||

|

接続タイプ別

|

||

|

アプリケーション別

|

||

|

地理別

|

||

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には1億2,455万米ドルで、2034年までに4億1,376万米ドルに達すると予測されています。

2025年には欧州市場は7,590万米ドルに達しました。

市場は14.40%のCAGRで成長すると予測されており、予測期間(2026〜2034年)中は安定した成長を示すでしょう。

ネットワークタイプでは、セルラーセグメントは予測期間中に主要なセグメントになると予想されます。

BMW、Robert Bosch、Continental、Yamahaは、市場の主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート