コヒーレントレーダー市場規模、シェアおよび業界分析、プラットフォーム別(地上、空輸、海軍および沿岸)、アプリケーション別(航空監視および防衛、火器管制およびレーダー追跡、対UASおよび周辺警備、航空交通管制など)、および28V DC)、周波数帯域別(L / Sバンド、Xバンド、Ku / Kaバンドなど)、テクノロジー別(パルスコヒーレント、周波数変調)連続波コヒーレント、位相符号化連続波)、コンポーネント別(アンテナ、受信機およびプロセッサー、送信機など)、最終用途別(防衛およびセキュリティ、航空宇宙など)、および地域予測、2026 ~ 2034 年

主要市場インサイト

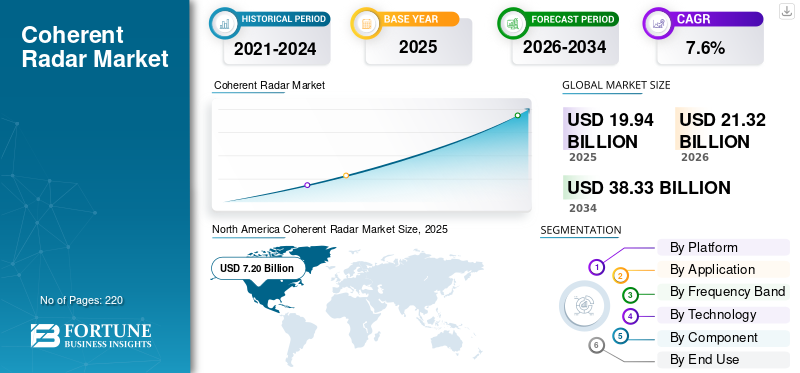

世界のコヒーレントレーダー市場規模は、2025年に199億4,000万米ドルと評価されています。市場は2026年の213億2,000万米ドルから2034年までに383億3,000万米ドルに成長すると予測されており、予測期間中に7.6%のCAGRを示します。北米は、2025 年に 36.10% の市場シェアを獲得し、世界のコヒーレント レーダー市場を独占しました。

世界市場は、防衛予算の増大、無人航空機システム (UAS) の急増、正確な気象監視と航空交通管理に対するニーズの高まりにより、力強い拡大の準備が整っています。位相コヒーレント信号処理を活用して優れたドップラー速度精度とクラッター除去を実現するコヒーレントレーダーは、視認性の低いターゲットの検出、極超音速の脅威の追跡、複雑な環境での合成開口イメージングの実現にますます重要になっています。さらに、防衛用途において高度な監視と正確な識別を提供する高度なレーダー システムに対する需要が増加しており、これが一貫した市場需要を促進すると予想されます。

- 例えば、2025年12月、レオナルドはイタリアのTELEDIFEと、ミケランジェロ・ドーム防衛システム用の4つの次世代コヒーレント・レーダー、地上設置レーダー(GBR)と移動式長距離レーダー(MLRR)を開発・納入する契約を締結し、最大3,000kmの長距離弾道脅威をターゲットにしている。

さらに、レイセオン テクノロジーズ、タレス グループ、ロッキード マーティン、ヘンソルトなどの主要企業は、AI 統合ビームフォーミング、量子強化などのイノベーションを推進しています。センサー、シームレスなアップグレードとライフサイクル コストの削減を実現するソフトウェア デファインド機能を備えたコンパクトな AESA (Active Electronically Scanned Array) システム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

一貫したレーダー市場の傾向

AI 統合型 GaN 強化コヒーレント レーダー技術の進歩は、市場で観察される顕著な傾向です

AI 統合および GaN 強化コヒーレント レーダー技術の進歩は、世界のレーダー市場で注目を集めています。主要な開発者は、レーダー システムの分類と効率を高めるために、機械学習アルゴリズム、認知信号処理、およびソフトウェア デファインド アーキテクチャをコヒーレント レーダーに埋め込んでいます。さらに、GaN の採用により、位相コヒーレント性能が向上し、コヒーレント レーダーの成長が促進されます。これらのイノベーションにより、展開が合理化され、ライフサイクル コストが削減され、防衛および航空交通管制における複数のミッションの運用のシームレスなアップグレードが促進されます。

- たとえば、2025 年 5 月に、RTX のレイセオンは、GaN を搭載した空冷 AESA である PhantomStrike レーダーの最初の飛行テストを完了しました。火器管制システム空中目標を追跡しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

防衛予算の増加と近代化市場の成長を牽引すると予想される

コヒーレントレーダー業界の主な推進要因は、世界的な防衛予算の急増と近代化への取り組みの加速です。

- たとえば、ストックホルム国際平和研究所 (SIPRI) によると、2024 年の世界の軍事支出は 2 兆 4,400 億米ドルに達し、2023 年比 6.8% 増加し、先進レーダー システムに大幅な割り当てが行われました。さらに、NATOの報告によれば、加盟国は2030年までに防空設備の改修に投資する計画だ。

このような防衛近代化支出により、優れたドップラー処理、クラッター除去、およびマルチミッションの多用途性を備えたコヒーレントレーダーの需要が高まります。軍が艦隊を改修し、ネットワーク化されたセンサーグリッドを展開し、極超音速の脅威に対抗するにつれて、正確な追跡、早期警告、ミサイル防衛アーキテクチャとの統合を実現する固定およびモバイルのコヒーレントシステムのニーズが高まっています。

市場の制約

市場の拡大を制限する高い開発コストと統合コスト

市場にとって大きな制約となっているのは、研究開発、GaN ベースの AESA の製造、および既存の防衛プラットフォームへのシステム統合に必要な多額の投資です。これらの技術的に高度なレーダーには、特殊な材料、弾道脅威性能の厳格なテスト、およびマルチドメイン ネットワークとの互換性が必要です。これらの先進的なレーダーには、高純度などの特殊な材料が必要です。窒化ガリウム基材、極端な範囲にわたる弾道脅威性能のための厳格なテスト。したがって、コスト構造により、小規模な国防軍や新興市場での採用が妨げられ、一貫したレーダー市場の成長が抑制されることが予想されます。

市場機会

進化するスペクトル規制と回復力のある監視の需要が市場成長の成長機会をもたらす

ITU や各国当局などの団体によるスペクトル管理規制の進化により、混雑した電磁スペクトルの効率的な使用と、障害に対する耐性の強化が義務付けられることで、高度なコヒーレント レーダーの採用が促進されています。電子戦争脅迫。悪条件下でのナビゲーション、衝突回避、監視のための高度なレーダー システムに対する需要の高まりが市場の成長を推進しています。

- たとえば、2024 年 10 月に、Systematic はヘンソルトの SharpEye Mk 11 コヒーレント レーダーを SitaWare 本社に統合することに成功し、アイルランド海軍のオフショア巡視船に対する海事領域の認識を高めました。

コヒーレントレーダーは、帯域幅を過剰に消費することなく、正確なドップラー処理とリアルタイムの脅威識別を可能にし、スペクトル効率の高い監視に対する幅広いニーズに対応します。このような要因により、連合軍全体での次世代コヒーレントレーダーの技術革新と展開が加速し、市場成長の有利な機会がもたらされます。

市場の課題

重要なコンポーネントのサプライチェーンの脆弱性が市場の課題となる

市場に対する大きな制約は、サプライチェーンが窒化ガリウム(GaN)などの特殊なコンポーネントに依存していることに起因しています。半導体高出力RFモジュール。これらの材料には高度な製造プロセスが必要であり、生産上の課題、地政学的輸出制限、サプライチェーンの障害が発生しやすい傾向にあります。この脆弱性により、次世代防衛レーダーなどのシステムのプログラムスケジュールが混乱し、軍事インテグレーターのカスタマイズコストが増加し、広範囲に展開するための拡張性が妨げられます。

セグメンテーション分析

プラットフォーム別

国防予算の増大と地政学的な緊張が分野別の成長を促進

プラットフォームに基づいて、市場は地上、空挺、海軍および沿岸に分類されます。

地上ベースのセグメントが最大のコヒーレントセグメントを占めると予想されますレーダー市場共有。この成長は、地政学的緊張下での高度な監視および脅威検出能力を優先する世界的な防衛予算の増加によって推進されています。さらに、これらのレーダーは複雑な環境でクラッターを除去できるため、都市安全保障や国境監視アプリケーションへの導入が加速しています。

- たとえば、ノースロップ・グラマンは、2025年8月に、米国の対外軍事販売プログラムを通じてパラグアイにAN/TPS-78 ADCAP長距離レーダーを供給する予定です。レーダーにより、有人航空機と無人航空機の正確な検出と追跡が可能になります。

航空機セグメントは、予測期間中に 8.6% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

防衛費の急増と部門別の成長を促進するECM耐性フェーズドアレイの開発

市場は用途別に、航空監視と防衛、火器管制とレーダー追跡、対UASと境界警備、航空交通管制、その他。

地政学的な緊張と世界中の防衛費の増加が先進レーダーシステムの調達を加速させているため、航空監視および防衛部門が最大の市場シェアを占めると予想されている。さらに、3D 航空/地表監視および電子対策 (ECM) 耐性向けのフェーズ アレイ コヒーレント レーダー システムの需要が増加しており、これがセグメントの成長を推進しています。

- たとえば、2023 年 10 月、HENSOLDT は米国沿岸警備隊のレジェンドクラスの国家安全保障カッターに先進的な TRS-3D マルチモード海軍レーダーを装備するための 1,000 万米ドルの後続契約を獲得しました。レーダーは、航空機、ミサイル、ヘリコプターなどの小型低空の脅威を検出し、航空/水上監視および戦争システムをサポートします。

対UASおよび境界セキュリティ部門は、予測期間中9.4%の安定した年間成長率(CAGR)で成長すると予測されています。

周波数帯域別

乱雑な環境での高解像度ドローン/ステルス検出がセグメントの成長を促進

周波数帯域に基づいて、市場はL / Sバンド、Xバンド、Ku / Kaバンドなどに分割されます。

X バンドは、より短い波長 (8 ~ 12 GHz) によって実現される高解像度イメージング機能により、業界最大の市場シェアを占めています。これにより、ドローンなどの小さな物体や、雑然とした環境でのステルス脅威を正確に識別できます。 X バンドで動作するレーダーは、移動中のターゲットを正確に追跡および分類するために、さまざまなプラットフォームと統合するために調達されることが増えています。

- たとえば、2024 年 7 月、ヘンソルトはラインメタル防空から、スカイレンジャー 30 対空砲戦車用の SPEXER 2000 3D MkIII レーダーを供給する約 1 億 1,770 万ドルの契約を獲得しました。

Ku/Ka バンドセグメントは、予測期間中に 9.0% という最速の成長率で成長すると予想されます。

テクノロジー別

極超音速脅威への対応と高ドップラー精度がセグメントの成長をサポート

市場はテクノロジーに基づいて、パルスコヒーレント、周波数変調連続波 (FMCW) コヒーレント、位相符号化連続波 (CW) に分類されます。

パルスコヒーレントセグメントが最大の市場シェアを獲得すると予測されています。このセグメントは、高精度の位相コヒーレントパルス圧縮技術により市場をリードしており、高範囲分解能と正確なドップラー速度測定を提供します。防衛監視用途において、動きの遅いターゲットを区別するためにますます好まれています。極超音速の脅威による防空ネットワークやミサイル警戒システムからの需要の高まりが、この分野の成長を支えると予想されている。

周波数変調連続波 (FMCW) コヒーレント セグメントは、予測期間中に 8.5% の CAGR で最も急速に成長すると予測されています。

コンポーネント別

AESA ビームステアリングの革新と国家安全保障分野の成長促進への取り組み

コンポーネントに基づいて、市場は次のように分類されます。アンテナ、受信機とプロセッサー、送信機、ソフトウェアなど。

アンテナセグメントは、2025年に最大の市場シェアを保持すると予想されています。このセグメントは、防衛および監視アプリケーションに正確なビームステアリングと多機能性を提供する高利得電子走査アレイ(AESA)を実現する上で重要な役割を果たしているため、大幅に成長しています。さらに各国は、激化する地政学的な緊張やテロの脅威に対抗するためのレーダープロジェクトを立ち上げている。

- たとえば、インドの DRDO は 2024 年 4 月に、コヒーレント アクティブ電子スキャン アレイ (AESA) レーダー用の 1 ~ 6 GHz および 5 ~ 18 GHz 帯域のレーダー、電子戦、通信システムを統合する共有開口フェーズド アレイ アンテナの TDF プロジェクトを開始します。

レシーバーおよびプロセッサー部門は、予測期間中に 8.2% の CAGR で安定した成長率で成長すると予測されています。

最終用途別

世界的な防衛予算と 360° ドローン/ミサイル監視の統合がセグメントの成長を促進

最終用途に基づいて、市場は防衛とセキュリティ、航空宇宙、自動車、海洋などに分類されます。

防衛およびセキュリティ部門は、2025 年に最高の市場シェアを保持すると予想されています。この部門の成長要因は、世界的な防衛予算の増加と武器およびレーダー システムの近代化の増加です。さらに、継続的な 360 度監視、ドローン (UAV/超小型 UAS の場合は最大 9 ~ 12 km)、ヘリコプター (36 km)、ミサイル、その他の目標の検出を目的とした防衛システムへのレーダーの統合も急増しています。

- たとえば、2024年4月、ドイツは、スカイレンジャー30などの多層防空と組み合わせて、2035年までにプーマIFV部隊を17の機械化大隊の1,087台に拡張し、欧州防衛のリーダーシップを前進させました。防衛システムのレーダーは、クアッドコプターなどの低特徴の脅威の正確で妨害耐性のある追跡を可能にするために使用されています。

航空宇宙セグメントは、予測期間中に CAGR 8.9% で安定した成長率で成長すると予測されています。

コヒーレントレーダー市場の地域展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Coherent Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、戦闘機やミサイル防衛用の次世代 AESA システムへの防衛投資により、2025 年には 72 億米ドルの評価額で優勢となり、2026 年には 76 億 4000 万米ドルに成長しました。米国は、高額な国防予算と、雑然とした環境で優れたドップラー処理を実現するコヒーレントレーダーへの広範なアップグレードにより、リードしています。さらに、国境警備や山火事探知のための地上コヒーレントレーダーの採用が増加しており、市場の拡大が加速しています。

米国のコヒーレントレーダー市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2025年に約65億7,000万米ドルと概算できます。同国は、米国への資金調達が加速しているため、主導的な地位を維持しています。軍事レーダー主要なハブでの ATM インフラストラクチャの改修と拡張により、高解像度で妨害耐性のあるコヒーレント システムの需要が高まっています。米国は次世代プログラムに投資し、防衛契約の拡大と空軍全体への迅速な導入を奨励している。

- たとえば、2025 年 12 月に、米空軍は実験用 X-62 VISTA AI 自律性テストベッドを高度なレーダーおよびミッション システムでアップグレードします。

ヨーロッパ

欧州は2026年から2034年にかけて9.0%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この地域の市場は、地政学的な緊張の中で防衛予算が急増しているため成長しており、イタリアなどのNATO加盟国は弾道ミサイル防衛のためレオナルドのミケランジェロ・ドームなどのシステムに多額の投資を行っている。

英国、フランス、ドイツの近代化プログラムでは、優れた脅威追跡とスペクトル効率を実現する GaN-AESA コヒーレント レーダーが優先されています。

- たとえば、2025 年 12 月、ドイツの防衛企業ヘンソルトは、欧州の需要と信号インテリジェンスのニーズの高まりを受けて、TRML-4D 航空監視レーダーの生産を年間 30 ユニットに増加しました。

無人システムと対ドローンのニーズの高まりにより、コヒーレントな処理が乱雑な環境に適しているため、その採用がさらに加速しています。さらに、欧州連合 (EU) の協力的な取り組みと国家調達により、これらの高度な監視テクノロジーに対する安定した需要が確保されています。

英国コヒーレントレーダー市場

2025 年の英国市場は約 6 億 7,000 万ドルと推定されており、世界のコヒーレント レーダー収益の約 3.4% に相当します。

フランス コヒーレント レーダー市場

フランス市場は、2025 年に約 6 億 3,000 万米ドルに達すると予測されており、これは世界のコヒーレントレーダー売上高の約 3.1% に相当します。

アジア太平洋地域

アジア太平洋市場は2025年に45億5,000万米ドルに達すると推定され、市場で2番目に大きい地域の地位を確保します。この地域では、インドと中国は、2025年にそれぞれ0.5億米ドルと1.0億米ドルに達すると推定されています。アジア太平洋地域は、空港での航空交通量の増加により、コヒーレントレーダーの分野で最も急速に成長している地域です。地域の緊張と中国、インド、韓国などの国々における防衛近代化の取り組み。各国は、この地域の市場成長を促進する脅威に対抗するために、航空監視と海上レーダーへの投資を増やしています。

日本のコヒーレントレーダー市場

2025 年の日本市場は約 7 億 1,000 万米ドルと推定され、世界のコヒーレントレーダー収益の約 3.6% を占めます。 。

中国コヒーレントレーダー市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約18億5,000万米ドルと推定されており、これは世界のコヒーレントレーダー売上高の約9.3%を占める。

インドのコヒーレントレーダー市場

2025 年のインド市場は約 10 億 1,000 万ドルと推定され、世界のコヒーレント レーダー収益の約 5.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、ブラジルとメキシコでの民間航空の拡大が原動力となって、2025年には評価額10億ドルに達すると見込まれており、これらの空港では、悪天候監視のためのコヒーレントレーダーと旅客輸送量の増加時のATMの回復力が統合されています。

サウジアラビア コヒーレント レーダー市場

サウジアラビア市場は、2025年に約7億3,000万米ドルに達すると予測されており、これは世界のコヒーレントレーダー収益の約1.4%に相当します。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、AESAレーダーの進歩と主要企業による防衛インテグレーターパートナーシップに焦点を当てる

世界のコヒーレントレーダー市場は、レイセオンテクノロジーズ、ロッキードマーティン、タレスグループ、レオナルドS.p.A.などの大手企業が牽引し、引き続き統合が進んでおり、これらの企業は高解像度AESAレーダーやGaNベース(窒化ガリウム)フェーズドアレイシステムの技術革新を通じて大きなシェアを占めています。これらの企業は、防衛省との戦略的パートナーシップや OEM 提携により市場の成長を推進しています。彼らは、さまざまな戦略や他の主要企業との提携を通じて、防空、監視、ATM 統合のための多機能コヒーレント レーダーの開発に重点を置いています。

- たとえば、2025 年 5 月、ヘンソルトはラインメタル防空 AG と、2030 年代までスカイレンジャー 30 やドローン防衛などのシステムに SPEXER 2000 レーダーを供給する枠組み協定を締結しました。

この市場で活動している他の著名な企業には、ノースロップ・グラマン、サーブ、L3ハリス・テクノロジーズなどがあり、これらは量子強化信号処理の研究開発、次世代戦闘機プログラムのための合弁事業、地政学的な緊張や空域近代化の義務から高まる需要を取り込むための拡張可能な生産を優先している。

プロファイルされた主要なコヒーレントレーダー企業のリスト

- ヘンソルトAG(ドイツ)

- RTXコーポレーション(米国)

- BAE Systems plc(英国)

- Leonardo S.p.A. (イタリア)

- タレスグループ(フランス))

- ロッキード・マーチン社(米国)

- ノースロップ・グラマン社(アメリカ)

- サーブ AB (スウェーデン)

- L3Harris Technologies Inc.(米国)

- Israel Aerospace Industries Ltd. (イスラエル)

主要な産業の発展

内部/外部 PR の場合:

- 2025 年 6 月:米陸軍は、フライトラップ計画中にストライカー車両にエコーシールド認知レーダーを搭載しました。このシステムは低空飛行のドローンを検出するために使用され、リアルタイムの位置データを部隊のデバイスに配信して、C-UAS の状況認識を強化します。

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- 2025 年 5 月:インド陸軍は、低観測可能な脅威を検出するために、GaN ベースの AESA テクノロジーを備えた高度な低レベル軽量レーダー (LLLWR) を導入することを計画しています。

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- 2025年12月:Acconeer は、マルチチャンネル A212 パルス コヒーレント レーダー センサーを発売し、2026 年上半期の展開に向けてヨーロッパの高級自動車メーカーから 380,000 米ドルの注文を受け取りました。

- 2025年10月:ドイツの防衛企業ヘンソルトは、二桁半ばの百万ユーロを投資し、2027年から年間1,000台の生産を目標として、TRML-4D航空監視とスペクサー地上/沿岸レーダーを製造するためのウルムの新しい生産拠点を発表した。

- 2025 年 10 月:デンマークの企業 Systematic は、アイルランド海軍の Samuel Beckett 級巡視船向けに Mk11 Sharpeye 航法レーダーを SitaWare 本社の C4ISR ソフトウェアに統合することに成功しました。

- 2025年5月: インド陸軍は、低レベルの脅威を検出するために非可動の 360 度フェーズド アレイをカバーするパルス ドップラー ソフトウェア定義レーダーである次世代 LLLR(I) を使用して国境監視を強化しました。

- 2023 年 8 月:ヘンソルトとERAa-Techは、両社のコヒーレントレーダー技術を組み合わせて包括的な統合航空写真を実現する、パッシブで高度な航空監視および防空ソリューションを開発するパートナーシップを発表した。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.6% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム、アプリケーション、周波数帯域、テクノロジー、コンポーネント、最終用途、地域別 |

|

による プラットフォーム |

· 地上ベース · 空挺 · 海軍および沿岸 |

|

による 応用 |

· 航空監視と防衛 · 火器管制とレーダー追跡 · 対 UAS および境界セキュリティ · 航空管制 · その他 |

|

による 周波数帯域 |

· L/S バンド · Xバンド · Ku/Ka バンド · その他 |

|

による テクノロジー |

· パルスコヒーレント · 周波数変調連続波 (FMCW) コヒーレント · 位相符号化連続波 (CW) |

|

による 成分 |

· アンテナ · レシーバーとプロセッサー · 送信機 · ソフトウェア · その他 |

|

最終用途別 |

・ コマーシャル ・ 軍隊 |

|

地域別 |

· 北米 (プラットフォーム別、アプリケーション別、周波数帯域別、テクノロジー別、コンポーネント別、最終用途別、および国別) o 米国 (最終用途別) o カナダ (最終用途別) · ヨーロッパ (プラットフォーム別、アプリケーション別、周波数帯域別、テクノロジー別、コンポーネント別、最終用途別、および国別) o イギリス (最終用途別) o ドイツ (最終用途別) o フランス (最終用途別) o ロシア (最終用途) o ヨーロッパのその他の地域 (最終用途別) · アジア太平洋 (プラットフォーム別、アプリケーション別、周波数帯域別、テクノロジー別、コンポーネント別、最終用途別、および国別) o 中国 (最終用途) o 日本 (最終用途別) o インド (最終用途別) o 韓国 (最終用途別) o アジア太平洋地域のその他の地域(最終用途別) · ラテンアメリカ (プラットフォーム別、アプリケーション別、周波数帯域別、テクノロジー別、コンポーネント別、最終用途別、および国別) o ブラジル (最終用途) o メキシコ (最終用途別) o ラテンアメリカのその他の地域(航空機の種類別) · 中東とアフリカ (プラットフォーム別、アプリケーション別、周波数帯域別、テクノロジー別、コンポーネント別、最終用途別、および国別) o UAE (最終用途別) o サウジアラビア (最終用途別) o 中東およびアフリカのその他の地域 (最終用途別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 199 億 4000 万米ドルで、2034 年までに 383 億 3000 万米ドルに達すると予測されています。

2024 年の市場価値は 72 億米ドルでした。

市場は、予測期間中に 7.6% の CAGR を示すと予想されます。

プラットフォーム別では、地上ベースのセグメントが市場をリードすると予想されます。

防衛予算の増加と近代化が市場の拡大を推進しています。

Hensoltt AG (ドイツ)、RTX Corporation (米国)、BAE Systems plc (英国)、Leonardo S.p.A. (イタリア) などが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート