造影剤インジェクター市場規模、シェアおよび業界分析、製品別(インジェクターシステム{CTインジェクターシステム、MRIインジェクターシステム、心臓血管/血管造影インジェクターシステム、その他}および消耗品{チューブ、シリンジ、その他})、タイプ別(シングルヘッドインジェクター、デュアルヘッドインジェクター、およびシリンジレスインジェクター)、アプリケーション別(放射線科、インターベンション)心臓病学、およびインターベンショナル放射線学)、エンドユーザー別(病院および ASC、診断センター、その他)、および地域予測、2026 ~ 2034 年

造影剤インジェクターの市場規模と将来展望

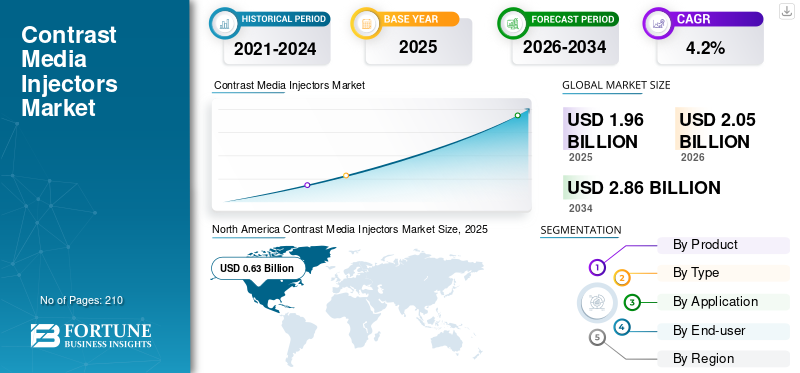

世界の造影剤注入器市場規模は2025年に19億6,000万米ドルと評価された。市場は2026年の20億5,000万米ドルから2034年までに28億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.2%を示すと予測されている。北米は2025年に32.14%の市場シェアを占め、造影剤注入器市場を支配した。

造影剤インジェクターは、CT、MRI、血管造影検査中に造影剤と生理食塩水を投与して、一貫したタイミング、流量、画質を実現する電動送達システムです。画像処理の需要が高まり続ける中、市場は拡大している一方、放射線科チームはより少ないスタッフでより多くのスキャンを実行するというプレッシャーにさらされています。 OECD (経済協力開発機構) 諸国全体で、CT と MRI の使用率は依然として高く、中核的な診断技術指標として追跡され続けています。同時に、ベンダーはスループット、セットアップの容易さ、安全機能に重点を置くためにポートフォリオを更新しています。

さらに、Bayer、Guerbet、Bracco Imaging、および GE HealthCare が、成長する投資と新製品の発売やパートナーシップなどの戦術的取り組みによって最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

造影剤メディアインジェクターの市場動向

市場を後押しするシリンジレス設計、複数患者システム、持続可能性機能

重要な傾向は、セットアップを合理化し、無駄を削減し、安全性と一貫性を維持する設計への移行です。シリンジレスおよび迅速交換のコンセプトは、再充填手順を軽減し、混雑した MRI スイートでのより連続的な操作をサポートできるため、注目を集めています。

- 2024 年 12 月、Bracco と Ulrich Medical は、Bracco ブランドの Max 3 シリンジレス MRI インジェクターの FDA 510(k) 認可を発表しました。これは、元の造影剤バイアルからの直接注入と、ワークフローの改善と削減を目的としたカセットベースのアプローチを強調しています。プラスチックこれは、放射線科業務における持続可能性の優先事項への明白な同意です。

CT では、複数患者対応および高スループット機能が引き続き重視されています。バイエルは、同社の Centargo CT インジェクターがすでに国際的に広く発売されており、米国の放射線科にも導入されており、タスクを自動化し、大量設定をサポートするように設計されたシステムとして位置づけられていると指摘しました。さらに、ハードウェアはデフォルトで接続機能も備えており、インジェクターはトレーサビリティ、サイバーセキュリティ体制、相互運用性など、より接続されたエコシステム内に適合するように設計されています。これらの傾向が収束するにつれて、病院では、圧力定格と信頼性、全体的なワークフローへの影響、回転時間、文書化、およびインジェクターが複数のスキャナーや施設にわたる標準化されたプロトコルにどれだけ正確に適合するかについてインジェクターを評価することが増えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

スキャン需要を押し上げる画像処理量と慢性疾患の罹患率の増加

最も強力な需要要因は、慢性疾患および急性期治療経路に関連した造影画像処理の着実な増加です。心血管疾患は依然として世界の主な死因です。

- たとえば、2025年7月の最新情報によると、WHOは2022年に推定1,980万人のCVD死亡者を報告しており、これらの患者は頻繁にCT血管造影、心臓CT、および注射器の性能と用量管理が重要な介入処置を受けています。

がん罹患率の上昇も、造影剤インジェクター市場の成長を促進するもう1つの主要な推進要因です。 IARC の Global Cancer Observatory の最新情報は、世界的ながん負担の増大を強調し、診断、病期分類、および治療モニタリングのための造影 CT/MRI の継続的な使用を支持しています。供給側では、OEM のロードマップはこの需要に沿ったものになります。システムレベルでは、OECD は CT/MRI 検査率と診断技術能力を追跡し続けており、これは現代の医療経路において画像処理が引き続き重要であることを反映しています。手術量が増加するにつれて、インジェクターの交換に伴い定期的な消耗品のプルスルーも増加し、資本予算が逼迫した場合でも需要が回復力を持ちます。

市場の制約

コントラストの安全性への懸念と製品の使用を制限するプロトコルの制限

イメージングの需要が高い場合でも、それに応じてコントラストが使用されるわけではありません。臨床リスク管理は、特にリスクの高い患者において市場の成長を抑制する可能性があります。重要な制限要因は、腎リスクおよび CKD 患者は保守的な造影プロトコル、追加のスクリーニング、または代替画像処理を引き起こす可能性が高いことです。安全に関するコミュニケーションやラベルの更新も実践に影響を与えます。 MRI 造影剤については、FDA は体内滞留を理由にガドリニウムベースの造影剤に対するクラス警告とその他の安全対策を要求しました。これが病院の方針、製品の選択、およびインフォームド・コンセントのワークフローを形成し続けています。ヨウ素化薬剤については、米国の製品ラベルには造影剤による急性腎障害に関する警告やその他の予防措置が含まれており、モニタリングとプロトコル遵守の必要性が強化されています。

これらの臨床的安全策により、特定のコホートにおける造影検査の対応可能な量が減り、管理手順が追加され、患者あたりの時間が増加する可能性があります。実際には、これによりインジェクターのアップグレードが遅れたり、購入をより低コストの消耗品にシフトしたり、長期的なイメージング需要が高まっているにもかかわらず、ばらつきを減らして短期的な成長を抑制するためにプロトコルの標準化を現場に促したりする可能性があります。

市場機会

多忙な部門の負担を軽減し、大きな成長の機会を生み出す、接続された自動化されたインジェクター エコシステム

スタンドアロンのインジェクター ハードウェアから、手動ステップを削減し、トレーサビリティを向上させ、プロトコルの実行を簡素化する接続されたワークフロー エコシステムへの移行には、大きなチャンスが潜んでいます。放射線科では、線量文書化、相互運用性、およびサイバーセキュリティこれらの機能はスループットとコンプライアンスに直接影響するためです。

人員配置の制約が画像処理の成長に対する実質的な制限となるため、これは重要です。 RSNA プログラミングは、特にリソースに制約のある環境でのアクセスと従業員のプレッシャーを指摘しており、キャパシティを維持するために自動化と簡素化が価値のあるものとなっています。商業的な利点は二重です。病院や画像ネットワークはインジェクター フリートを標準化してトレーニング時間とエラーを削減でき、OEM はより価値の高いソフトウェア/接続モジュールや定期的な使い捨て製品を取り付けることができます。医療システムが外来患者向け画像処理を拡大する中、迅速な切り替え、強力なトレーサビリティ、汚染リスクの軽減を提供するインジェクターベンダーは、新規設置と交換の両方を勝ち取る有利な立場にあります。

市場の課題

市場の成長を妨げる資本予算のプレッシャー、標準化の複雑さ、サイバーセキュリティへの期待

需要のファンダメンタルズが強いにもかかわらず、インジェクターベンダーは実際的な導入のハードルに直面しています。資本予算は循環的で入札主導型であることが多く、手続き量が安定している場合でも断続的な購入パターンが生じます。標準化もまた課題です。大規模な医療システムでは、CT、MRI、血管の混在したフリートを実行する場合があり、特に安全チームが厳密なトレーサビリティを要求する場合には、施設全体で使い捨て製品、コネクタ、プロトコルを調和させることが困難になる場合があります。

接続は付加価値をもたらしますが、サイバーセキュリティ、データ ガバナンス、相互運用性テストに対する期待も高まり、調達が遅れ、検証スケジュールが延長される可能性があります。さらに、労働力の制約がこれらの問題をさらに複雑にしています。 RSNA は、放射線科現場におけるアクセスの課題と労働力のプレッシャーを強調しており、人員配置が逼迫している場合、病院はトレーニングやワークフローの再設計を必要とする異動を延期する可能性があります。メーカーにとっての課題は、自動化、シリンジレス、接続性などのイノベーションと、互換性、導入の容易さ、コストのバランスをとりながら、地域全体で消耗品の供給の信頼性とコンプライアンスを維持することです。

セグメンテーション分析

製品別

セグメントの成長を促進するために、いくつかの画像処理で消耗品を幅広く採用

製品に基づいて、市場はインジェクターシステムと消耗品に分類されます。インジェクター システムは、CT インジェクター システム、MRI インジェクター システム、心臓血管/血管造影インジェクター システムなどにさらに細分化されます。同様に、消耗品セグメントはチューブ、シリンジなどにサブセグメント化されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

消耗品セグメントは、あらゆる造影処置で繰り返し使用されるため、最大のシェアを占めており、イメージング量に応じて拡大する予測可能な「プルスルー」需要が生じます。開発された多くのシステムでは CT および MRI の利用率が依然として高いため、増分スキャンごとに追加のチューブ セット、シリンジ/カセット、および関連する使い捨て製品が必要になります。

さらに、インジェクターシステムセグメントは、予測期間中に2.9%のCAGRで成長すると予測されています。

タイプ別

標準プロトコルのサポートにより、デュアルヘッド インジェクター セグメントが優位を占める

市場はタイプ別に、シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターに分類されます。

デュアルヘッド インジェクター セグメントは、手動による回避策なしで造影剤と生理食塩水の両方を必要とする標準プロトコルをサポートするため、世界の造影剤インジェクター市場シェアをリードしています。これにより、高スループットの放射線科環境におけるボーラスの形成、一貫性、およびワークフローの効率が向上します。また、デュアルヘッド システムは、スキャナーと技師のチーム全体でプロトコルを標準化します。これは、部門が人員配置の制約を管理し、患者 1 人あたりの手順を減らしたい場合に重要になります。さらに、この部門は 2026 年に 66.3% のシェアを獲得すると予測されています。

さらに、シリンジレスインジェクターセグメントは、予測期間中に15.9%のCAGRで成長すると推定されています。

用途別

放射線科分野の成長を促進するための造影剤増強処置の広範な適用

市場はアプリケーション別に、放射線学、心臓インターベンション学、放射線学に分類されます。

腫瘍学、心臓血管、救急経路全体で使用される診断用 CT および MRI で造影検査が最も多く行われるため、放射線科部門が大半を占めています。さらに、放射線科は、特に患者のスループットが高い大規模病院や外来の画像処理ネットワークにおいて、インジェクターと消耗品に対する最も高い定期的な需要を生み出しています。さらに、このセグメントは 2026 年に 79.7% のシェアを獲得すると予測されています。

さらに、インターベンショナル放射線学セグメントは、予測期間中に 6.9% の CAGR で成長すると推定されています。

エンドユーザー別

病院および ASC セグメントの成長を促進する高度な医療インフラ

エンドユーザーに基づいて、市場は病院と ASC、診断センター、その他に分類されます。

病院および ASC 部門は、CT、MRI、血管造影機能を幅広く組み合わせているため最大のシェアを占めており、緊急時と複雑な慢性疾患の両方のワークロードの管理に役立ちます。とりわけ、脳卒中、外傷、心疾患などの緊急度の高い経路や腫瘍画像処理では、造影検査の一貫した使用が維持され、安定した消耗品の消費がサポートされます。さらに、病院は多くの場合、自動化、トレーサビリティ、接続性などの高度なインジェクター機能を早期に採用しています。これらの機能は、大規模なコンプライアンスとスループットの管理に役立つからです。さらに、このセグメントは2026年には75.8%のシェアを獲得する予定です。

さらに、診断センターセグメントは、予測期間中に 6.3% の CAGR で成長すると予測されています。

造影剤インジェクター市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Contrast Media Injectors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が最大の収益シェアを占め、評価額は 6 億米ドルに達しました。この地域は 2025 年にも優位を占め、その価値は 6 億 3,000 万米ドルに達しました。北米における市場の成長は、CT および MRI の高い利用率と、画像インフラストラクチャの大規模な設置ベースによって推進されており、インジェクターの利用率と消耗品のプルスルーが一貫して好調に保たれています。 OECD 医療システムのベンチマークでは、画像診断が引き続き医療提供の中核を成しており、インジェクターの性能や消耗品の繰り返し使用に依存する造影プロトコルに対する安定した需要を支えていることが引き続き示されています。さらに、放射線科部門は、大量のスキャン量と人員配置のプレッシャーを管理するため、ワークフローの効率化と自動化を積極的に優先しています。

米国の造影剤インジェクター市場

2026 年には、米国市場は 6 億米ドルに達し、世界収益の 29.2% を占めると推定されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中にCAGR 3.2%と世界で2番目に高い成長率を示すと予想され、2026年までに6億米ドルに達すると予想されています。この地域の市場の成長は、初回採用によるものよりも、交換サイクル、標準化への取り組み、段階的なアップグレードによって促進されています。多くのプロバイダー ネットワークは、調達フレームワークとフリートの調和を使用して、サイト間のトレーニングの複雑さとばらつきを軽減します。これにより、強力なプロトコル サポートとトレーサビリティを備えた確立されたインジェクター プラットフォームが好まれます。欧州もまた、継続的な高ベースラインの画像診断活動から恩恵を受けており、OECD の報告書では引き続き CT/MRI の利用状況と処理能力を主要なシステム指標として追跡しており、裁量的支出ではなく日常的なケアのインフラとしての画像処理の役割が強調されています。

英国の造影剤インジェクター市場

英国市場は2026年までに0.9億米ドルに達すると予測されており、世界市場の収益の4.4%を占める。

ドイツの造影剤インジェクター市場

ドイツ市場は、2026 年までに約 141 億ドルに達すると予想されており、これは世界収益の約 5.1% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 5 億 3,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。この地域は、公的および私的環境の両方で画像処理能力が拡大し、造影CTおよびMRIを実行する施設の数とインジェクターシステムの設置ベースが増加しているため、最速のペースで成長しています。処理能力が拡大するにつれ、処置量が増加し、増分コントラスト スキャンが行われるたびにチューブ セットに対する繰り返しの需要が増加することを考えると、市場はますます消耗品主導型になっていきます。注射器/カセット、および関連する使い捨て製品。

日本の造影剤インジェクター市場

日本市場は、2026 年までに約 0 億 9 千万米ドルの収益を生み出すと予測されており、世界市場の 4.4% 近くに貢献しています。

中国の造影剤インジェクター市場

中国市場は 2026 年までに約 1 億 8,000 万米ドルに達すると予測されており、世界収益の約 8.8% に貢献します。

インドの造影剤インジェクター市場

インド市場は、2026 年までに約 0.7 億米ドルを占めると予測されており、これは世界収益の約 3.2% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場は緩やかな成長が見込まれており、ラテンアメリカは2026年までに約1億5,000万米ドルに達すると予想されています。ラテンアメリカの市場成長は、画像処理へのアクセスの改善、民間の診断チェーンの拡大、公共システムでの入札主導の購入の組み合わせによって推進されており、資本設備の市場はより循環的ですが、消耗品の市場はより安定しています。

中東とアフリカでは、市場の成長は医療インフラの構築と密接に関係しています。新しい病院、専門センター、診断ハブにより画像処理能力が向上し、インジェクター システムに対する初めての需要が生まれ、その後、使用率が高まるにつれて消耗品が年金のように増え続けます。

GCC造影剤インジェクター市場

2026 年までに、GCC 市場は約 0.3 億米ドルの収益を生み出し、世界収益の 1.5% 近くを占めると予想されています。

競争環境

主要な業界プレーヤー

大手企業は市場での足場を固めるために製品革新を重視

造影剤インジェクター市場は適度に集中しています。少数の世界的ブランドが優勢であり、高額の病院口座を保有しています。病院がプラットフォームで標準化すると、プロトコル、サービス範囲、そして最も重要なことに、患者セット、チューブ、シリンジ/カセットなどの独自の消耗品に精通しているため、同じベンダーを使い続ける傾向があります。 Bayer、Guerbet、Bracco Imaging、GE HealthCare などの主要企業が 2025 年に最大の市場シェアを獲得しました。

さらに、ウルリッヒ メディカル、根本杏林堂、メドトロン AG、シーメンス ヘルスニアーズなどの他の主要企業も、継続的な高度な技術開発を通じて競争しています。医療インフラの改善に対する需要の高まりや、治療結果を向上させる取り組みも、市場競争に影響を与えるさらなる要因となっています。

主要なコントラストメディアインジェクター会社のリスト

- バイエル(ドイツ)

- ゲルベ(フランス)

- Bracco Imaging (イタリア)

- GEヘルスケア(私たち。)

- ウルリッヒメディカル(ドイツ)

- 根本杏林堂(日本)

- メドトロンAG(ドイツ)

- シーメンス ヘルスニアーズ (ドイツ)

- 深セン シークラウン エレクトロメカニカル (中国)

- アントメッド(中国)

主要な産業の発展

- 2025 年 12 月:メドトロンは、高スループットのインジェクター操作をサポートする、24 時間複数回使用できる新しい CT および MRI 使い捨てセットを発売しました。

- 2025 年 12 月:バイエルは、MEDRAD Centargo マルチ患者用 CT インジェクターについて、米国 FDA から 510(k) 認可を取得しました。この認可は、Optiray (イオバーソル)、Ultravist (イオプロミド)、Omnipaque (イオヘキソール)、および Isovue (イオパミドール) について以前に承認されていたイメージング バルク パッケージ (IBP) プレゼンテーションに加えて、単回用量バイアルを含む互換性のある造影剤プレゼンテーションの採用を拡大するために認可されました。

- 2025 年 11 月:Bracco Imaging S.p.A.の米国子会社であるBracco Diagnostics Inc.は、米国FDAがBraccoブランドのMax 3 Rapid Exchangeおよびシリンジレスインジェクターの適応を磁気共鳴画像法(MRI)処置での使用に拡大したと発表した。

- 2025 年 5 月:MEDTRON AG は、ELS 200 ml シリンジ MU (314626-100) と Day Safe シリンジ 200 (312426-100) という 2 つの新しい再利用可能なシリンジ モデルでポートフォリオを拡張しました。

- 2024 年 11 月:バイエルは、MEDRAD Centargo CT 注射システムについて米国食品医薬品局 (FDA) から 510(k) 認可を取得したと発表しました。この革新的な複数患者用インジェクターは、特に大量の CT スイートにおいて、バイエルの製品ポートフォリオと統合された設計機能を通じてワークフローの効率を向上させます。

- 2023 年 11 月:画像診断の世界的リーダーである Bracco とドイツの有名な Ulrich GmbH & Co. KG医療機器脊椎インプラントと造影剤注入器を専門とするメーカーは、新たな長期パートナーシップを発表した。この契約により、Bracco ブランドの最先端の MR インジェクターが独占的なプライベートラベル契約に基づいて米国に導入されることになります。

- 2023 年 5 月:医用画像用造影剤およびソリューションの世界的リーダーであるGuerbet と、最先端の造影剤インジェクターのヨーロッパ有数メーカーの 1 つである MEDTRON AG は、ドイツとオーストリア市場向けの提携を発表しました。

レポートの範囲

市場レポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、タイプ、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 19 億 6000 万ドルで、2034 年までに 28 億 6000 万ドルに達すると予測されています。

2025 年の北米市場価値は 6 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.2% の CAGR を示すと予想されます。

消耗品部門は製品ごとに市場をリードしています。

市場を牽引する主な要因は、画像処理量の増加と慢性疾患の有病率です。

Bayer、Guerbet、Bracco Imaging、GE HealthCare は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。