コンピュータビジョンにおけるAI市場の規模、シェアおよび業界分析:構成要素別(ハードウェア、ソフトウェア、サービス)、機能別(トレーニングおよび推論)、 技術別(ディープラーニングおよび生成AI)、用途別(予知保全、品質保証・検査、位置特定・誘導、その他(識別・測定など))、産業別(民生用電子機器、自動車、小売、ヘルスケア、製造、その他(セキュリティ・監視、輸送など))、および地域別予測、2026年~2034年

主要市場インサイト

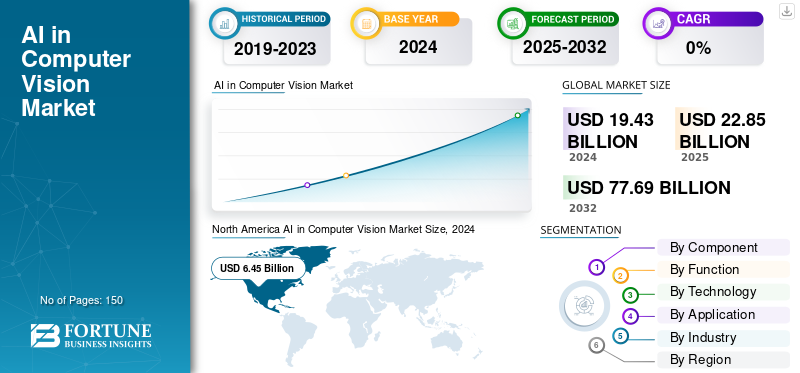

2025年の世界のコンピュータビジョン向けAI市場規模は228億5,000万米ドルと評価された。同市場は、2026年の270億1,000万米ドルから2034年までに1,007億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)17.89%を示すと見込まれている。2025年時点で、北米は32.47%の市場シェアを占め、世界のコンピュータビジョン向けAI市場を牽引した。

コンピューター ビジョンにおける AI は、機械学習と深層学習を使用する人工知能の分野であり、コンピューターが画像やビデオなどの視覚データを理解し、分析できるようにします。このテクノロジーにより、機械は環境を「見て」把握できるようになり、物体認識、画像分類、シーン理解などの機能を実行できるようになり、視覚データに基づいた意思決定が可能になります。主なアプリケーションには、自動運転車、医療画像分析、コンテンツ モデレーションが含まれます。

市場の拡大は、自動車、ヘルスケア、セキュリティなどのさまざまな業界における自動化の需要、技術革新、AIの普及に大きく影響されます。製造業における業務効率と品質管理の向上の必要性に加えて、GPUやエッジデバイスなどのハードウェアの改善、およびスケーラブルなインフラストラクチャのためのクラウドコンピューティングの利用の増加も市場の成長に大きく貢献しています。

業界のトップ企業は、NVIDIA Corporation、Microsoft Corporation、Intel Corporation、Alphabet, Inc.、Amazon.com, Inc.、および Sony Corporation です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンピュータビジョンにおけるAI市場の主なポイント

- 2025年の市場規模:228億5000万米ドル

- 2026年の市場規模:270億1000万米ドル

- 2034年までの市場規模予測:1,007億8,000万米ドル

- 年平均成長率:2026年~2034年で17.89%

- 北米は2025年時点で、コンピュータビジョンにおけるAI市場を32.47%のシェアで牽引するだろう。

- ハードウェア分野は、2026年には57.71%のシェアで市場をリードすると予測されている。

- 推論分野は、2026年には世界市場の66.20%を占めると予測されている。

北米

北米市場は2025年に74億2000万米ドルに達し、AI技術への力強い投資とデジタル変革イニシアチブに支えられ、2026年には85億6000万米ドルに成長すると予測されている。

ヨーロッパ

欧州は2025年に43億1000万米ドルの収益を上げ、2026年にはさらに拡大すると予想されている。これは、様々な産業におけるAI搭載型コンピュータビジョンソリューションの導入拡大による恩恵を受けるためである。

アジア太平洋地域

アジア太平洋地域は2025年に81億米ドルの規模に達し、製造業、自動車産業、ヘルスケア分野におけるAI導入の拡大に牽引され、2026年には98億8000万米ドルに達すると予測されている。

私たち

AIインフラ、自律システム、および企業向けAIアプリケーションにおける急速なイノベーションに支えられ、市場規模は2026年までに58億5000万米ドルに達すると予測されている。

日本

製造業、ロボット工学、スマートオートメーションにおけるAI搭載ビジョンシステムの導入拡大を背景に、市場規模は2026年までに19億5000万米ドルに達すると予測されている。

続きを読む

Gen AI の影響

Gen AI はモデル開発をスピードアップし、コンピューター ビジョンのイノベーションを強化します

生成AIシステムのインテリジェンス、柔軟性、創造性を向上させることで、コンピューター ビジョン環境を変革する主要な要素となります。たとえば、モデルが合成データを生成したり、欠落している部分を視覚的に再構築したり、アルゴリズムのトレーニングと精度を向上させるシナリオをシミュレートしたりすることもできます。その結果、大規模なラベル付きデータセットの必要性が大幅に減り、モデル開発サイクルが迅速化されます。高度な深層学習アーキテクチャを備えた生成 AI は、画像復元、物体検出、自律ナビゲーションなどのアプリケーションをサポートします。ヘルスケア、自動車、小売業界などは、これらのプロペラを使用して診断を改善し、視覚検査を自動化し、パーソナライズされたエクスペリエンスを提供することで、コンピューター ビジョン市場における AI 全体のイノベーションを促進しています。

相互関税の影響

相互関税が AI ハードウェアのサプライチェーンを混乱させ、開発を遅らせ、イノベーションを遅らせる

主要経済国間の相互関税の賦課により世界のサプライチェーンが混乱し、AIおよびコンピュータビジョンシステムに必要なハードウェアコンポーネントの入手可能性と価格の両方に不確実性が生じています。 GPU、センサー、半導体チップなどの主要コンポーネントの価格は変動しやすく、リードタイムは長期化しています。これらの製品により、AI を活用したビジュアル システムの製品開発や大規模展開が遅れ、その影響は製造部門と自動車部門で最も顕著になります。さらに、貿易障壁の賦課は国際協力や技術移転の推進を妨げ、その結果、イノベーションのペースが遅くなります。

市場力学

市場の推進力

ビジュアルデータの可用性の向上が市場の成長を促進

デジタル画像技術の世界的な採用により、スマートフォン、ドローン、CCTV システム、IoT 対応デバイスの登場により、ビジュアル データの量は増加しました。 AI モデルはトレーニングのために大規模で多様なデータセットに大きく依存しているため、高度なコンピューター ビジョン アプリケーションを展開するための主流がこのように増加しています。画質の向上とより広範なデータの可用性により、さまざまな業界にわたってモデルのパフォーマンス、精度、柔軟性が向上します。このテクノロジーは、顔認識、自律システム、小売分析、医療診断など、ほぼすべての業界で見られる多大なメリットをもたらしました。したがって、ビジュアル コンテンツの可用性の向上は、コンピューター ビジョン市場における AI の拡大を推進する主な要因の 1 つです。

市場の制約

高いインフラストラクチャと統合コストが成長を妨げる

AI を活用したビジュアル インテリジェンスの需要が急増している一方で、コンピューター ビジョン市場の成長における AI の大きな課題の 1 つは、インフラストラクチャと統合に関連する高額な費用です。コンピューター ビジョン ソリューションを展開するには、最上位の GPU、ストレージ システム、専用サーバーなどの強力な計算リソースが必要です。これに加えて、導入を成功させるには、組織はソフトウェア開発、クラウド統合、熟練労働者に費やす必要があります。このような資本集約的な要件により、予算が限られている中小企業では導入プロセスが遅れる可能性があります。さらに、業務を中断することなく AI ベースのビジュアル分析を既存のプロセスに統合するには、かなりの技術的専門知識が必要です。したがって、コンピュータ ビジョン市場における AI の大規模普及が限定的である主な理由は、依然として高額な初期費用とメンテナンス コストです。

市場機会

政府の取り組みと投資が成長の展望を開く

世界中の政府は、技術競争力とデジタル革新を強化する AI 開発にさらに重点を置いています。国家 AI 戦略、官民パートナーシップ、資金提供イニシアチブにより、スタートアップ企業、研究機関、企業がコンピューター ビジョンに取り組むための包括的なエコシステムが構築されています。それに加えて、大多数の国は、ビジュアル インテリジェンスの展開を加速するために、AI インフラストラクチャ、クラウド コンピューティング、テクノロジーに多額の投資を行っています。スマートシティ、セキュリティ、ヘルスケア、農業セクター。また、倫理的な AI の使用を許可する規制の導入により、企業や国民にとって信頼できるエコシステムが促進されます。このような取り組みは、地域市場と世界市場を刺激するだけでなく、地域のイノベーションハブやコンピュータービジョンにおけるベクトル間のコラボレーションの新たな機会を切り開きます。

コンピュータービジョン市場における AIトレンド

AI ハードウェアの進歩が主要な市場トレンドとして浮上

AI ハードウェアが急速に進化するにつれ、コンピューター ビジョン モデルをサポートするテクノロジーを一から見直す必要があります。基本的に、GPU や TPU などの新しいハードウェア アクセラレータや AI 固有のチップにより、計算がより効率的になり、エネルギー消費が大幅に削減されます。これらの開発により、リアルタイム画像処理、エッジ コンピューティング、および強化された推論機能のテクノロジが促進され、速度とスケーラビリティの問題に対処する調整されたビジョン アプリケーションが提供されます。ハードウェアの最適化を通じて、企業は小型デバイスを複雑な AI アルゴリズムと統合して、コドライバー システム、監視、産業オートメーションの分野に革命を起こすことができます。したがって、ハードウェア テクノロジは進化し続けており、AI 駆動のコンピュータ ビジョン システムのパフォーマンス最適化における重要な要素であり続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

AI ワークロード向けの高性能処理がハードウェアセグメントの成長を促進

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

2024 年の世界市場では、ハードウェアが 100 億 5,000 万米ドルの最大の市場シェアを占めました。このセグメントの成長が加速したのは、特にエッジ デバイスや GPU や NPU などの特殊なアクセラレータで、AI ワークロードの高性能処理を可能にする能力によるものです。

ソフトウェア部門は、世界市場で最大 23.28% の CAGR を記録しています。この部門の成長は、業界全体でスケーラブルで柔軟なコンピューター ビジョン アプリケーションを可能にする高度な AI アルゴリズム、ビジョン モデル、クラウド ベースのプラットフォームに対する需要の高まりによるものです。

機能別

推論セグメントはリアルタイムの意思決定における役割により市場をリード

機能に基づいて、市場はトレーニングと推論に分類されます。

推論セグメントは 115 億 6,000 万米ドルの市場シェアで首位を占めています。このセグメントの成長の増加は、高速なオンデバイス処理を必要とする自動運転車、監視、産業オートメーションなどのアプリケーションでリアルタイムの意思決定を可能にする能力に起因していると考えられます。

トレーニングは市場で最大 21.49% の CAGR を達成します。このセグメントの成長は主に、高度なモデル開発のニーズの高まりと、AI を活用したコンピューター ビジョン システムの精度とパフォーマンスを向上させるための大規模なラベル付きデータセットの可用性の増加によるものです。

テクノロジー別

特徴を抽出し、複雑なパターンを学習する機能がディープラーニング分野の成長を促進

テクノロジーに基づいて、市場は次のように分類されます。ディープラーニングそして生成AI。

ディープラーニング部門は、2024 年に 131 億 2,000 万米ドルでコンピューター ビジョン市場における AI の最大のシェアを占めました。この成長は、自動的に特徴を抽出し、大規模なデータセットから複雑なパターンを学習する機能に起因しており、最先端のコンピューター ビジョン アプリケーションの基盤となっています。

生成 AI は、世界市場で 21.40% という最大の CAGR を示します。この成長は、合成データの作成、モデルのトレーニングの強化、およびコンピューター ビジョン内でのコンテンツ生成、設計、およびデータ拡張における新しいアプリケーションを可能にする機能によるものです。

用途別

欠陥検出とプロセスの最適化により、品質保証と検査部門の成長が促進される

アプリケーションに基づいて、市場は次のように分類されます。予知保全、品質保証と検査、位置決めと誘導、その他(識別と測定など)。

品質保証および検査セグメントは、2024 年に 76 億 3,000 万米ドルで最大のシェアを占めました。このセグメントの成長は、欠陥検出、プロセスの最適化、製造および生産ラインでの高品質基準の確保のための AI を活用した自動化の導入の増加によるものです。

ポジショニングとガイダンスは、世界市場で 23.10% という最大の CAGR を示しています。この部門の成長は、物流、自動車、航空宇宙産業における自律システム、ロボティクス、ナビゲーション ソリューションに対する需要の増加によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界別

ADAS と自動運転車の急速な導入により自動車分野の成長が拡大

業界に基づいて市場は次のように分類されます。家電、自動車、小売、ヘルスケア、製造、その他 (セキュリティと監視、輸送など)。

2024 年には自動車セクターが 58 億米ドルで最大の市場シェアを占めました。このセグメントの成長は、先進運転支援システム (ADAS) や自動運転車における AI を活用したコンピューター ビジョン テクノロジーの急速な導入によるものであり、これらのテクノロジーに対する大きな需要に貢献しています。

製造業は市場で最大 21.34% の CAGR を達成しました。この分野の成長は、運用効率を向上させ、実稼働環境のコストを削減するための、AI 主導の自動化、品質管理、予知保全ソリューションの採用の増加によるものです。

コンピュータービジョン市場における AI地域の見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

現在、北米市場は世界の業界をリードしています。市場規模は2023年に56億3,000万米ドル、2024年には64億5,000万米ドルと推定されています。この地域の成長は、主要テクノロジー企業の強力な存在感、AIソリューションの早期採用、さまざまな業界にわたるAI研究開発への多額の投資によるものです。

米国は北米市場の最前線にあり、2025 年には 51 億 1,000 万米ドルの収益が見込まれています。この拡大は、ヘルスケア、自動車、セキュリティなどの業界での強力な採用の結果であり、堅牢なテクノロジー エコシステム、研究インフラ、政府の資金提供によってさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 43 億 1,000 万米ドルの収益シェアに寄与する見込みです。この成長は、オートメーション需要の増加、デジタル変革への政府投資、自動車やヘルスケアなどの主要産業全体での採用の増加、スマート デバイスの台頭によるものです。

英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ8億3,000万米ドル、8億米ドル、6億9,000万米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域は 22.83% という最高の CAGR が見込まれており、最も急速に成長する市場としての地位を確立します。 2025 年の市場規模は 81 億米ドルと推定されています。この地域の成長は、急速な技術進歩、AI インフラストラクチャへの投資の増加、中国、日本、韓国などの国々での製造、自動車、ヘルスケアなどの業界全体での AI を活用したソリューションの採用の増加によるものです。

インドと中国は地域市場の成長に大きく貢献しており、2025年までにそれぞれ11億3,000万米ドルと16億7,000万米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東およびアフリカの市場は成長しており、2025年にはそれぞれ11億3,000万米ドルと18億9,000万米ドルのシェアが見込まれています。この成長は、政府支援による自動化と業務効率化に対する需要の高まりによるものです。デジタル変革製造、自動車、監視などの業界での応用が増加しています。

GCC 諸国の市場シェアは 2025 年までに 6 億米ドルになると予測されています。

競争環境

主要な業界プレーヤー

大手企業は競合他社に先んじるために製品の提供を拡大

業界の大手企業は、NVIDIA Corporation、Microsoft Corporation、Intel Corporation、Alphabet, Inc.、Amazon.com, Inc.、および Sony Corporation です。企業は、研究開発、提携と買収、製品ポートフォリオの拡大、ハードウェアの進歩などの戦略を採用しています。また、競合他社に先んじるために、自動車、ヘルスケア、製造などのさまざまな分野向けに最先端のハードウェアおよびソフトウェア ソリューションを開発しています。

キーのリストコンピュータービジョンにおける AI紹介されている企業:

- NVIDIA コーポレーション (米国)

- マイクロソフト社(米国)

- インテル コーポレーション(私たち。)

- アルファベット社(米国)

- com, Inc.(米国)

- ソニー株式会社(日本)

- オムロン株式会社(日本)

- 株式会社キーエンス(日本)

- シックAG(ドイツ)

- バスラーAG(ドイツ)

- Hailo Technologies Ltd. (イスラエル)

- テレダイン・テクノロジーズ(米国)

- コグネックス社(米国)

- クアルコム テクノロジーズ社(米国)

- テキサス・インスツルメンツ社(米国)

主要な業界の発展:

- 2025年10月~AI を活用したカメラ ビジョン テクノロジーを開発する RealSense は、インテルから独立し、ヒューマノイドや自律移動ロボットへの物理 AI の導入を加速するために、NVIDIA との戦略的パートナーシップとともにシリーズ A ラウンドで 5,000 万ドルを獲得したと発表しました。

- 2025年6月- 産業用マシン ビジョンの世界的テクノロジー リーダーであるコグネックス コーポレーションは、メーカーが AI を活用したビジョン アプリケーションを構築、トレーニング、拡張する方法を変革するクラウドベースのプラットフォームである OneVision™ の発売を発表しました。

- 2025年6月~NVIDIA とドイツテレコムは提携して、ヨーロッパ初の主権産業用 AI クラウドを立ち上げました。これは、AI の最も変革的な領域の 1 つであるビジョンベースのインテリジェンスに根幹を置いた取り組みです。 10,000 個の NVIDIA Blackwell GPU を初期導入し、2027 年までに 100,000 個の GPU に拡張するこのプラットフォームは、AI を活用した検査、ロボット工学、シミュレーション、ビジュアル分析のデジタル バックボーンとして機能し、ドイツをマシン ビジョン イノベーションのヨーロッパの中心地として確立します。

- 2025年5月~コンピューター ビジョン AI に革命をもたらす B2B SaaS 企業である Amniscient は、企業が複雑さを伴うことなく AI の力を活用できるように設計されたコンピューター ビジョン AI プラットフォームである AmniSphere の立ち上げを発表しました。あらゆる規模およびさまざまな業界の企業に、ビジュアル インテリジェンスにおいて 99.9% の精度でカスタム コンピューター ビジョン モデルを数日で作成および展開できるプラットフォームを提供し、生産性と効率性を向上させます。

- 2025年1月~NVIDIA は、ゲーマー、クリエイター、開発者向けの最も先進的なコンシューマ GPU、GeForce RTX™ 50 シリーズ デスクトップおよびラップトップ GPU を発表しました。 NVIDIA Blackwell アーキテクチャ、第 5 世代 Tensor コア、および第 4 世代 RT コアを搭載した GeForce RTX 50 シリーズは、ニューラル シェーダー、デジタル ヒューマン テクノロジー、ジオメトリ、ライティングなど、AI 主導のレンダリングで画期的な進歩をもたらします。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、市場動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てます。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.89% |

|

歴史的時代 |

2021~2024年 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別、機能別、技術別、用途別、業界別、地域別 |

|

コンポーネント別 |

· ハードウェア ・ソフトウェア · サービス |

|

機能別 |

・ トレーニング ・推論 |

|

テクノロジーによる |

· ディープラーニング ・ジェネレーティブA |

|

用途別 |

· 予知保全 ・品質保証と検査 · ポジショニングとガイダンス ・その他(識別・測定等) |

|

業界別 |

· 家庭用電化製品 ・自動車 ・ 小売り ・ 健康管理 ・製造業 · その他 (セキュリティと監視、輸送など) |

|

地域別 |

· 北米 (コンポーネント、機能、テクノロジー、アプリケーション、業界、国/サブ地域別) o 米国 (申請による) o カナダ (申請による) o メキシコ (申請による) · ヨーロッパ (コンポーネント、機能、技術、アプリケーション、産業、国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o ロシア (申請による) o ベネルクス三国(申請による) o ノルディック (アプリケーション別) o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、機能、テクノロジー、アプリケーション、業界、国/サブ地域別) o 中国 (アプリケーションによる) o 日本 (申請による) o インド (アプリケーションによる) o 韓国 (申請による) o ASEAN (アプリケーション別) o オセアニア (アプリケーション別) o アジア太平洋地域のその他の地域 · 南アメリカ (コンポーネント、機能、技術、アプリケーション、産業、国/サブ地域別) o アルゼンチン (申請による) o ブラジル (申請による) o 南アメリカの残りの地域 · 中東とアフリカ (コンポーネント、機能、技術、アプリケーション、産業、国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o トルコ (申請による) o イスラエル (申請による) o 北アフリカ (申請による) o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2025年に228億5000万米ドルに達し、2034年までに1007億8000万米ドルに達すると予測されている。

市場は、予測期間中に17.89%のCAGRで着実な成長を示すと予想されます。

ビジュアルデータの可用性の増加により、市場の成長が加速しています。

NVIDIA Corporation、Microsoft Corporation、Intel Corporation、Alphabet, Inc.、Amazon.com, Inc.、Sony Corporation は、市場のトップ プレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

2025年の北米市場規模は74億2,000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。