ごみ収集車ボディ市場規模、シェア及び業界分析:製品タイプ別(フロントローダー、リアローダー、サイドローダー)、用途別(都市ごみ処理、建設・鉱業、その他)、技術別(手動式、半自動/全自動式)、地域別予測(2026-2034年)

主要市場インサイト

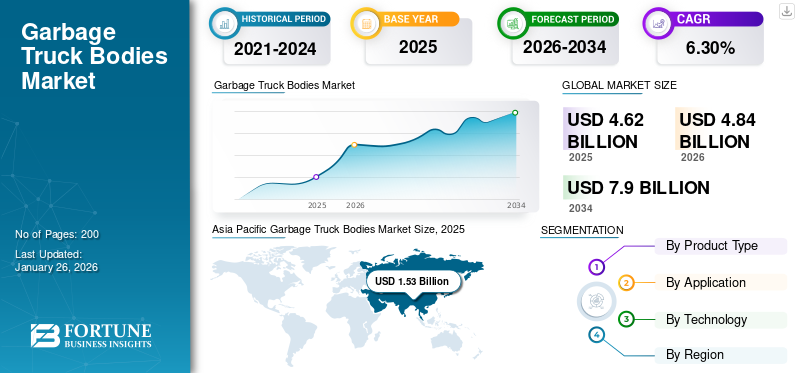

世界のゴミ収集車ボディ市場規模は2025年に46億2000万米ドルと評価された。市場は2026年の48億4000万米ドルから2034年までに79億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.30%を示すと予測されている。アジア太平洋地域は2025年に33.02%のシェアで世界市場を支配した。米国におけるごみ収集車ボディ市場は、廃棄物発生量の増加と収集車両への最新接続技術導入による需要拡大を背景に、2032年までに推定9億7450万米ドルに達する大幅な成長が見込まれる。

ガベージトラック団体市場には、廃棄物の収集と廃棄のために設計された特殊な車両コンポーネントの生産と流通が含まれます。これらのコンポーネントには、世界中の市営および商業廃棄物管理のニーズに応える効率的なゴミ収集作業に必要なゴミコンテナ、コンパクター、およびその他の機器が含まれます。グローバルなごみトラック団体市場は、廃棄物管理と環境の持続可能性に重点を置いていることに起因する大幅な成長を目撃しています。

世界中の政府は、廃棄物の収集と処分を強化するための戦略を実施しています。

主要なプレーヤーは、炭素排出量を削減するために、電気および代替燃料システムを含む革新的な技術を採用しています。アジア太平洋地域、ヨーロッパ、北米、その他の地域などの地域は、市場の拡大に積極的に貢献しており、動的で進化する景観を作り出しています。これらの要因は、廃棄物管理業界内の急速に進化する高度な技術と規制を順守するために、トラックの体が高い需要を生み出します。

Covid-19のパンデミックは、ゴミトラック団体市場を混乱させ、製造およびサプライチェーンの混乱の遅れを引き起こしました。封鎖と景気減速による廃棄物の発生の減少により、新しいゴミトラック体に対する需要がさらに弱まりました。しかし、経済が回復し、公衆衛生対策を優先するにつれて、パンデミックに応じて衛生と廃棄物の管理に重点を置いていました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のゴミ収集車ボディ市場インサイト

日本のゴミ収集車ボディ市場は、廃棄物管理効率の向上、環境基準の遵守、作業安全性の最適化を背景に、地方自治体や民間廃棄物処理事業での需要が拡大しています。特に日本市場では、耐久性、腐食・摩耗耐性、荷物積載効率、操作性、作業者の安全確保、法規制や排出ガス基準への適合が導入判断の重要なポイントとなります。また、車両軽量化、荷役自動化システム、作業効率向上のための設計最適化、IoTやテレマティクスを活用した運行・管理モニタリング、保守管理の簡素化なども市場競争力を支える要素です。運用の効率性と安全性が事業価値として評価される日本において、ゴミ収集車ボディは廃棄物管理の信頼性と作業効率を同時に強化する戦略的市場として、今後も技術革新と市場拡大が期待されています。

世界のゴミ収集車ボディ市場概要

市場規模:

- 2025年 市場規模:46億2,000万米ドル

- 2026年 市場規模:48億4,000万米ドル

- 2034年 予測市場規模:79億米ドル(2026年~2034年のCAGR:6.30%)

市場シェア

- 地域別リーダー:アジア太平洋地域は2025年に約15億3,000万米ドルで市場をリード。強力なリサイクル施策と政府の廃棄物管理政策が後押し

- 最速成長地域:アジア太平洋地域は、都市化と廃棄物管理インフラ投資の拡大により、2032年まで最速の成長が見込まれる

- エンドユーザー別リーダー(製品タイプ):リアローダーセグメントが世界最大のシェアを占める。住宅・自治体収集システムでの広範な採用が要因

業界動向

- 廃棄物収集車両の電動化:電気・水素式ごみ収集車の導入拡大に伴い、特に北米・欧州で対応型トラックボディの需要が加速

- 自動化とAI統合:主要メーカーはロボット技術とAIベースの路肩認識を組み込み、自動サイドローディングと車両最適化を実現

- スマート製造手法:クラウドベース実行システムやロボット組立といったインダストリー4.0技術の採用により、生産効率と製品均一性が向上

推進要因

- 都市化と廃棄物発生量:人口増加と都市化の進展が、効率的な廃棄物収集ソリューションとトラックボディの導入需要を促進

- 環境規制:排出ガス規制と持続可能性基準の厳格化により、事業者は環境に配慮したごみ収集車の導入を加速。これにより対応ボディの販売が拡大

- 車両近代化の必要性:老朽化した車両群と業務効率化の要請が、特にサイドローディング式・自動化ボディへの設備更新を促している

ゴミトラックボディ市場 トレンド

市場の成長を促進するための代替燃料と車両の電化に重点を置いています

多くの廃棄物サービスプロバイダーと衛生部門は、電気ガベージトラックの体をテストしたり、排出量を削減するために艦隊に追加しています。電気ゴミトラックは静かで、騒音汚染も減少します。たとえば、2019年には、カリフォルニアの廃棄物サービスプロバイダーであるGreenwasteが、BYD製造された第1世代の電気廃棄物トラックを艦隊に組み込みました。このトラックは、約6,000ガロンのディーゼルを節約し、排出量を年間78トンのCO2に相当させます。 Greenwasteは、住宅用のゴミ艦隊全体をに移行する予定です電気自動車今後数年以内。したがって、ゴミトラックの市場における電化の出現は、世界的に前向きな傾向です。

さまざまな企業が、標準的なディーゼル車のパフォーマンスと競合するために、頑丈な廃棄物収集トラックを設計および開発しています。

- たとえば、2023年6月、世界クラスのモバイル廃棄物収集と圧縮機器の大手トラック機関メーカーであるスーペリアPAKは、バンダバーグの優れたPAK施設に建設されたオーストラリア初の水素駆動のゴミトラックを紹介しました。同社は、ブリスベンの最近のトラックと機械博覧会で、全国の業界代表者向けのモデルを紹介しました。同社は最近、Hyzon Motorsと提携して、水素を完全に走行し、ゼロ排出量を生成する電気自動車である水素駆動のサイドローダーを開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゴミトラック体は市場の成長要因を成長させます

急速な都市化と人口の拡大は、廃棄物の発生の大幅な急増に貢献しています

都市化と人口の拡大の二重の力によって拍車がかかった廃棄物の発生の増加は、ガベージトラック体市場の成長を促進する上で極めて重要な役割を果たします。世界人口が2050年までに推定97億に向かって急増し、都市部に大多数が存在するため、効率的な廃棄物管理ソリューションの需要が強化されます。都市人口の増加により、かなりの量の固形廃棄物が生成され、各人は毎日約0.7〜0.8キログラムを寄付します。 2050年までに年間340万トンに達すると予測されている都市固形廃棄物のこの急増は、堅牢な廃棄物収集と廃棄システムの重要な必要性を強調しています。効果的な廃棄物輸送と管理のために設計されたガベージトラック団体は、廃棄物の成長フットプリントによってもたらされる課題に対処する上で不可欠になり、都市化と人口増加の進化するダイナミクスに応じて大幅な拡大のために市場を配置します。

ユネスコからの予測は、世界人口が2023年の79億から2050年までに97億に増加することを示しており、56%が都市部に居住しています。この都市化の傾向は、2050年までに2倍以上になると予想されています。世界規模では、各人は毎日約0.7〜0.8キログラムの固形廃棄物を生成します。都市固形廃棄物の年間世代は、2016年の200万トンから2050年の340万トンにエスカレートすると予想されます。人口増加に駆り立てられたこの廃棄物の大幅な増加は、ゴミ箱の市場の成長の重要な推進力になります。

抑制要因

開発コストの上昇は、市場の成長を妨げる可能性があります

グローバル市場の主要な抑制要因は、高度で環境に優しい技術への移行に必要な実質的な初期投資です。電気またはハイブリッド推進システム、自動化された収集メカニズム、環境に優しい材料などの革新的な機能を採用すると、ごみのトラック体を製造する全体的なコストが大幅に増加します。これは、特に予算が限られている小規模な廃棄物管理会社と自治体にとって課題をもたらします。さらに、高度な技術に関連するメンテナンスおよび修理コストが高くなる可能性があり、所有権の総コストにさらに影響を与えます。変化に対する抵抗と、廃棄物管理部門内の新しい技術を採用するための保守的なアプローチも、採用率の遅さに貢献します。

地方自治体の固形廃棄物の徴収率は、国の開発レベルまたは収入の状況に基づいて、かなりのばらつきを示します。たとえば、北米とヨーロッパは、それぞれ100%と90%の高い都市固形廃棄物の収集率を誇っていますが、南アジアとサハラ以南のアフリカはそれぞれ40%と44%の割合で遅れています。さらに、所得レベルを考慮して、高所得および中流諸国の国は、それぞれ96%と82%の印象的な都市固形廃棄物の収集率を示しています。対照的に、低所得国と低所得国の国々は課題に直面しており、それぞれ51%と39%に立っています。これらの格差は、市場の成長の可能性に制約をもたらします。この課題は、財政的障壁を克服し、グローバルなごみトラック団体市場動向の包括的な拡大のための持続可能な技術への広範な移行を促進することにあります。

ガベージトラック体市場セグメンテーション分析

製品タイプ分析による

リアローダーセグメントは、その大きなストレージ容量のために市場を支配しています

製品タイプでは、市場はフロントローダー、リアローダー、およびサイドローダーにセグメント化されています。

リアローダーセグメントは、さまざまな技術の改善に適応できる多用途の設計により、最大のシェアで市場を支配しています。さらに、リアローダーは、廃棄物管理のための採用を支持するより大きな貯蔵容量を提供します。

サイドローダーセグメントは、取り扱いが容易なため、調査期間にわたって最も速い市場の成長を顕著に示すことが期待されています。プロセス全体には、1人のスタッフが必要であり、健康リスクを減らし、操作全体の効率を改善するのに役立ちます。

フロントローダーセグメントは、主に自動操作のレベルの増加により、予測期間にわたってさらに成長すると予想されます。フロントローダーのゴミトラックは、リアローダーよりも多くの自動操作を実行し、より少ない手動労働を必要とします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

都市ごみ治療の需要を急増させるために、都市部の固形廃棄物管理に政府が焦点を合わせている

アプリケーションに基づいて、ゴミトラックの本体の市場は、都市のゴミ処理、建築および鉱業産業などに分割されています。

都市のゴミ治療セグメントは、予測期間にわたって最高の市場シェアを持つ優位性を目撃すると予想されています。居住プロジェクトの人口増加と増加する開発は、都市部のゴミトラックの需要を促進するために設定されています。さらに、都市部から収集された廃棄物処理に関する懸念の高まりは、世界中の廃棄物管理とゴミ処理慣行のより良い需要を推進することが期待されています。

技術分析による

手動セグメントは、コスト効率とテクノロジーの容易な入手可能性のために市場を支配しています

テクノロジーに基づいて、ガベージトラックボディの市場は、手動および半自動に分類されます。

マニュアルセグメントは市場を支配しています。手動トラックの体は、シンプルさと費用対効果を提供し、技術インフラストラクチャが限られている地域に適しており、市場の成長を促進します。これらのシステムには、廃棄物の収集作業、並べ替え、廃棄のための手動労働が含まれます。

セミ/完全自動技術の採用の増加は、廃棄物管理プロセスにおける効率、速度、および人間の介入の減少の需要によって推進されています。高度なセンサー技術、自動リフティングメカニズム、およびゴミトラックの運用効果を高めるためのデジタル制御システムの要件により、市場で最も急速に成長しているセグメントです。

自治体と廃棄物管理会社は、廃棄物収集ルートを最適化し、安全性を高め、全体的な生産性を向上させるために、これらの技術に投資しています。グローバルガベージトラックの市場シェア内のテクノロジーカテゴリにおけるマニュアルとセミ/完全自動セグメントの両方の成長は、世界中の廃棄物管理システムの多様なニーズと好みに起因する可能性があります。

地域の洞察

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分かれています。

Asia Pacific Garbage Truck Bodies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、アジア太平洋地域は市場で支配的な地域として浮上しました。この地域の政府は、廃棄物の収集と処分のための多様な戦略とイニシアチブを積極的に実施しています。さらに、ゴミや廃棄物の環境への影響を最小限に抑えるためのリサイクル努力の増加に重点が置かれています。

ヨーロッパは2023年に重要な市場規模を保持しており、予測期間中に安定したCAGRを体験すると予想されています。主要業界のプレーヤーは、の採用に向けて努力を向けています電気ガベージトラック環境に優しい代替品と代替燃料システムの採用を通じて、炭素排出量を削減し、燃料効率を高めるためのより広範なイニシアチブの一部としての団体。

同様に、北米市場は2023年にかなりの市場シェアを獲得しました。この地域の成長は、緑のモビリティ、戦闘、および炭素排出を緩和するために、電気ゴミトラック機の採用と密接に関連しています。特に、米国とカナダは、電気ガベージトラック機関を積極的に展開して、持続可能なモビリティソリューションを擁護しています。

また、世界の残りの部分は、予測期間にわたって一貫した成長を遂行する態勢を整えたかなりの市場シェアを命じています。主要な業界のプレーヤーは、ラテンアメリカ市場への参入に戦略的に集中しており、堅牢な廃棄物管理システムを欠いている発展途上国を包含する可能性を認識しています。

ゴミトラックボディ市場の主要企業のリスト

McNeilusトラックと製造業は、業界をリードする生産施設のために支配的です

市場の競争力のある景観は、BYD Company Ltd.、Fujian Longma Environmental Sanitation Equipment Co.、Ltd。、McNeilus Truck and Manufacturingなど、主要なプレーヤーによって定義されています。 Oshkosh Corporationの子会社であるMcNeilus Truck and Manufacturingは、北米で顕著な地位を保持しています。他の主要企業と比較してより高い収益によってマークされた米国市場でのその優位性は、生産施設の拡大に多額の投資を行うことができるようになりました。これには、特にごみや車両や機器専用の植物が含まれ、廃棄物管理業界で増大する需要を満たすための戦略的コミットメントを実証します。

たとえば、2023年2月、McNeilus Truck and Manufacturingは、共同配送前検査(JPDI)に特化したミネソタ本社に新しい30,000平方フィートの建物を追加することにより、McNeilus Fleet Solutionsプログラムを拡大しました。 McNeilusは、アップグレードされた製造、共同配送前検査、および専用の材料倉庫を通じて、ゴミ回収車の生産に革命をもたらします。 McNeilusの新しいハイフローラインは、クラウドベースの製造実行システムであるAutonomous Roboticsなど、いくつかの業界4.0テクノロジーを備えています。したがって、これらの要因は、市場における会社の主要な地位に責任があります。

プロファイルされた主要企業のリスト:

- McNeilus Truck and Manufacturing(米国)

- Haul-All Equipment Ltd.(カナダ)

- Dennis Eagle Ltd(英国)

- Fujian Longma Environmental Sanitation Equipment Co.、Ltd(中国)

- 新しい方法(米国)

- ハイル(私たち。)

- Byd Company Ltd.(中国)

- Labrie Enviroquip Group(カナダ)

- Curbtender Sweepers、LLC(私たち。)

- Boivin Evolution Inc.(イタリア)

主要な業界開発:

- 2024年1月 - パリの廃棄物管理会社であるSepurは、パリに18個の新しいRenault Electruse Trucksを追加しました。 Sepurは、この地域の家庭/居住廃棄物の収集に18の電子テックDを使用しています。

- 2023年4月 - McNeilusは、完全に統合された新しい統合を展示しました電気トラックルイジアナ州ニューオーリンズで開催されたWasteexpoで。新しいモデルゼロ排出電気ゴミ回収車両は専用です。アクティブセーフティシステム、優れた視認性、360度のカメラ、オブジェクト検出、15インチのタッチスクリーンディスプレイを備えた合理化されたコントロールと広々としたタクシーを備えています。

- 2023年2月 - 専用の車両と機器の主要なイノベーターであるOshkosh Corporationは、北米初のAdvance Electric Refuse Collection Vehicleを開発しました。

- 2023年2月 - City View Specialty and New Way車両は、カナダのオンタリオ州でのReduse Trucksの排他的配布という契約を発表しました。この契約は、販売業務とゴミトラックの新製品ラインの拡大に役立ちます。また、この合意により、市場の存在感をさらに拡大し、北米市場でのブランドイメージを強化する新しい方法が可能になります。

- 2022年11月 - Labrie Groupの認定ディストリビューターであるRollins Machineryは、Mack Trucksと提携し、BCTAのLabrie Automizer右EVデモユニットを紹介しました。このユニットは、カナダのブリティッシュコロンビア州の市営および私的クライアントのためにデモを実行する計画を共有しました。同社は、自動車産業の将来の傾向につながるように製品を電化することに焦点を当てています。

報告報告

調査レポートには、詳細な市場分析が含まれています。大手企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する重要な市場の洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートは、近年の成長に寄与するいくつかの要因の詳細な市場分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.30% |

|

ユニット |

価値(10億米ドル)とボリューム(ユニット) |

|

セグメンテーション

|

製品タイプ別

|

|

アプリケーションによって

|

|

|

テクノロジーによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2026年に48億4,000万米ドルであり、2034年までに79億米ドルに達すると推定されている。

2025年、アジア太平洋地域は15億3,000万米ドルであった。

製品タイプごとに、リアローダーセグメントは市場の主要なセグメントです。

McNeilus Truck and Manufacturing、Fujian Longma Environmental Sanitation Equipment Co.、Ltd、およびBYD Company Ltd.は、世界市場の主要なプレーヤーです。

アジア太平洋地域は2025年に33.02%のシェアで世界市場を支配した。

ゴミトラックは、フロントローダー、リアローダー、サイドローダーに分類されます。

リアローダーは、市場で最も一般的に見られるタイプのゴミトラックです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。