ゴム加工化学品市場規模、シェアおよび業界分析、製品タイプ別(劣化防止剤、促進剤、加硫剤など)、最終用途別(タイヤ、自動車用非タイヤ、工業用ゴム製品など)、および地域予測、2026~2034年

ゴム加工薬品の市場規模と今後の見通し

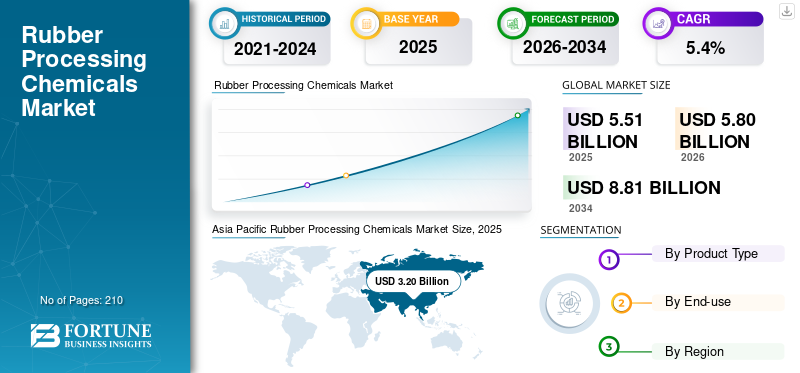

世界のゴム加工化学品市場規模は、2025年に55億1,000万米ドルでした。市場は2026年の58億米ドルから2034年までに88億1,000万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。2025年、アジア太平洋地域はゴム加工用化学品市場で58.07%の市場シェアを占め、同市場を支配した。

ゴム加工用化学薬品 (RPC) は、天然および合成ゴム製品の加工性、耐久性、および性能特性を向上させるために、ゴムの配合および加硫中に組み込まれる特殊添加剤です。これらには、劣化防止剤、促進剤、加硫剤、弾性、耐老化性、熱安定性、硬化効率を向上させる加工助剤が含まれます。 RPC は、生ゴムをタイヤ全体に使用される高性能素材に変えるために不可欠です。自動車部品、工業用ゴム製品。主な需要の原動力は世界のタイヤ生産、特に交換用タイヤ市場と電気自動車の普及の増加であり、優れた耐久性、低い転がり抵抗、強化された環境性能を備えた高度なゴム配合が必要です。ランクセス、BASF、NOCIL Limited、Shandong Yanggu Huatai Chemical が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゴム加工薬品の市場動向

電気自動車の拡大により高性能ゴム添加剤の再配合が促進される

電気自動車 (EV) の急速な台頭により、ゴム配合物の要件が再構築され、高度な RPC 配合の需要が高まっています。 EV タイヤには、より低い転がり抵抗、より高いトルク耐久性、騒音の低減、熱安定性の向上が求められており、高性能の劣化防止剤、最適化された促進剤、特殊加工助剤の使用が増加しています。さらに、持続可能性への圧力により、特に従来の PPD ベースのオゾン防止剤に対する、低毒性で環境に適合した代替品の開発が加速しています。メーカーは改質、環境に優しい化学、シリカと互換性のある添加剤システムに投資しています。この変化により、特にアジアとヨーロッパでは、RPC が商品主導の調達から、性能差別化された仕様主導の需要へと徐々に移行しつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的な車両拡大の活発化により構造タイヤ交換需要が維持市場の成長を促進

ゴム加工化学品市場の成長の主な原動力は、世界的なタイヤ生産、特に交換用タイヤサイクルです。世界的に、特にアジア太平洋地域で自動車の使用が拡大するにつれ、安定した交換需要により、促進剤、劣化防止剤、加硫剤のベースライン消費が確実に回復します。景気が低迷している間でも、交換用タイヤの需要により構造的な安定性がもたらされます。の成長商用車、物流活動、採掘作業、インフラ支出が産業用タイヤとゴム製品の生産をさらに支えています。東南アジアなどの新興市場では、道路に新しい車両が追加され続けており、短期的な自動車生産の変動とは関係なく、長期的なゴム化学物質の消費量の増加が維持されています。

市場の制約

6PPD誘導体の環境監視により従来製品市場の成長が抑制される

特に 6PPD とその変換生成物 6PPD-キノンをめぐる規制と環境の監視の強化は、業界に構造的な制約をもたらしています。タイヤの摩耗からの流出と水生毒性を関連付ける科学的発見により、北米とヨーロッパでの規制評価が促進されました。これにより、RPC 量の大きなシェアを占める従来の PPD ベースのオゾン防止剤の長期需要に不確実性が生じています。再配合コスト、コンプライアンス要件、潜在的な製品代替リスクにより、利益が圧迫され、研究開発費が増加する可能性があります。世界的に大規模な禁止措置は存在しないものの、規制の進展により、先進国市場で確立された製品ポートフォリオが混乱する可能性があります。

市場機会

持続可能なバイオベース添加剤への移行がプレミアムな成長経路を生み出す

持続可能な材料への移行は、ゴム加工化学薬品メーカーにとって有意義な機会をもたらします。タイヤ生産者と OEM は、二酸化炭素排出量の削減とより環境に優しい材料調達にますます取り組んでおり、バイオベースの加工油、低 PAH 添加剤、環境的に安全な劣化防止剤の開発を奨励しています。グリーン タイヤ テクノロジー、シリカベースのトレッド システム、エネルギー効率の高い硬化システムには、特殊な添加剤パッケージが必要です。準拠した低毒性の代替品や循環経済に沿った製品に投資する企業は、プレミアム価格と長期契約を獲得できる可能性があります。新たな規制枠組みも、環境を犠牲にすることなくパフォーマンスを提供できるイノベーターに先行者利益をもたらしています。

市場の課題

原料のボラティリティと商品エクスポージャーがマージンの安定性に課題をもたらす

ゴム加工用化学薬品の生産は、依然としてベンゼン、アニリン、硫黄、芳香族誘導体などの石油化学原料に大きく依存しています。原油、エネルギー価格、上流の化学サプライチェーンの変動は、生産コストとマージンに大きな影響を与える可能性があります。 2022年のエネルギー危機は、コスト高騰に対する欧州の生産者の脆弱性を浮き彫りにした一方、中国の規模の優位性により世界的に価格競争が激化した。市場の大部分が本質的に半日用品のままであるため、製造業者は原材料の高騰時に価格決定力の制限に直面することがよくあります。調達リスクの管理、サプライチェーンの最適化、地域の生産拠点のバランスをとることは、依然として継続的な戦略的課題です。

セグメンテーション分析

製品タイプ別

タイヤ生産量の増加と硬化効率の最適化によりアクセル分野の成長を促進

製品タイプに基づいて、市場は劣化防止剤、促進剤、加硫剤などに分類されます。

加速器セグメントは、予測期間中に支配的な市場シェアを保持すると予想されます。加速器の主な推進要因は、世界のタイヤ生産の持続的な成長と、硬化効率を最適化するというメーカーのニーズです。促進剤は加硫速度、架橋密度、生産スループットに直接影響を与えるため、タイヤの大量生産には不可欠です。タイヤ工場では、特にラジアルタイヤやタイヤタイヤの硬化サイクルの短縮、スコーチ安全性の向上、機械的性能の向上が追求されています。EV用タイヤ、先進的なスルフェンアミドおよび特殊促進剤システムの需要が増加しています。さらに、アジア太平洋地域でのタイヤ容量の拡大により、ベースラインのアクセル消費量がさらに増加します。

劣化防止剤の主な需要要因は、最新のタイヤ配合、特に電気自動車の場合、耐久性、耐熱性、長寿命が重視されるようになってきていることです。 EV はより高いトルクとより大きな負荷ストレスを生成するため、オゾン、酸化、熱劣化に対する保護を強化する必要性が高まっています。抗分解剤、特に PPD ベースの化学物質は、これらの条件下で構造の完全性を維持するために重要です。世界的な自動車の使用が拡大し、性能基準が厳しくなるにつれ、タイヤメーカーは添加剤の強度を高めており、劣化防止剤が最も急成長している分野となっています。

抗分解剤セグメントは、予測期間中に 5.8% の CAGR で増加すると予想されます。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイヤセグメントの成長を維持するため、道路を走行する車両数と交換需要の増加

最終用途セグメントに基づくと、世界市場にはタイヤ、タイヤ以外の自動車、工業用ゴム製品などが含まれます。

タイヤセグメントは、予測期間中にゴム加工化学薬品市場で支配的なシェアを保持すると予想されます。タイヤセグメントにおける RPC の主な推進要因は、道路を走行する車両数の着実な増加であり、これが定期的な交換タイヤ需要を支えています。タイヤは経済状況に関係なく定期的に交換する必要があるため、新車の生産とは異なり、交換サイクルが安定します。さらに、電気自動車の導入の増加と性能基準の厳格化により、コンパウンドの複雑さが増し、タイヤあたりの添加剤の強度が高まっています。商業輸送、物流、インフラストラクチャーの成長により、トラックおよびオフロードタイヤの需要がさらに強化され、タイヤが世界的に主要な RPC 消費セグメントとしての地位を強化しています。

工業用ゴム製品における RPC の需要は、主にインフラストラクチャの拡張、採掘作業、および重工業活動によって促進されます。コンベア ベルト、工業用ホース、シール、ライニングなどの用途には、摩耗、熱、化学物質への曝露に耐えられる耐久性のあるゴム配合物が必要です。新興国は建設や資源採掘への投資を増やしており、工業用ゴムの生産量を直接支えている。これらの分野が拡大するにつれて、促進剤、劣化防止剤、加硫剤に対する一貫した需要が続き、工業用ゴム製品が 2 番目に急成長している最終用途分野となっています。

工業用ゴム製品セグメントは、予測期間中に 5.1% の CAGR で増加すると予想されます。

ゴム加工薬品市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、2025 年には最大でした。アジア太平洋地域では、RPC の需要は主にタイヤ製造によって牽引されており、世界の乗用車および商用タイヤ生産におけるこの地域の支配的な地位に支えられています。中国、インド、日本、韓国などの国々は、輸出志向および国内のタイヤ生産能力を拡大し続けており、劣化防止剤や促進剤の旺盛な消費が続いています。産業用ゴム特に鉱業やインフラ集約型経済では、物品が二次的な支援を提供します。タイヤ以外の自動車部品は車両生産に伴って成長していますが、その他の用途は依然としてわずかな貢献にとどまっています。タイヤ部門は引き続き、この地域全体の市場需要の構造的な支えとなっています。

日本のゴム加工薬品市場

日本の市場は2025年に約2.8億ドルに達し、世界売上高の約5.1%に相当します。

中国ゴム加工薬品市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約18億2000万ドルに達し、世界売上高の約33.0%を占めると予想されている。

インドのゴム加工薬品市場

インドの市場価値は 2025 年に約 3 億 9 千万米ドルに達し、世界売上高の約 7.1% に相当します。

北米

北米では、交換用タイヤ市場が RPC の主要な需要を牽引しています。多数の車両が稼働しているため、定期的なタイヤ交換が確実に行われ、促進剤と劣化防止剤の安定した消費をサポートします。タイヤ以外の自動車部品は、OEM 生産や電動化関連アプリケーションを通じて段階的に成長しています。エネルギー、物流、鉱山活動に関連した工業用ゴム製品が需要にさらに貢献しています。全体的な成長は緩やかですが、交換用タイヤ需要の回復力が地域市場に構造的な安定をもたらしています。

米国ゴム加工薬品市場

米国の市場価値は、2025 年に約 7 億 3,000 万米ドルと記録されており、世界売上高の約 13.2% を占めています。

ヨーロッパ

ヨーロッパでは、タイヤ製造が引き続き RPC 需要の主要な原動力となっており、特に高性能タイヤや EV 互換タイヤセグメントがその傾向にあります。厳しい耐久性、安全性、環境基準により、タイヤごとの添加強度が向上します。シールやホースなどの自動車用タイヤ以外の用途は、高度な OEM 製造によってサポートされ、需要が増加しています。工業用ゴム製品は、建設および特殊製造を通じてわずかながら貢献しています。市場の成熟により全体的な成長は緩やかですが、プレミアムタイヤの生産と規制に基づく再配合が依然としてこの地域の RPC 需要を維持する中心的な要因となっています。

英国のゴム加工薬品市場

英国の市場は 2025 年に約 1 億 1,000 万米ドルに達し、世界売上高の約 2.0% に相当します。

ドイツのゴム加工薬品市場

ドイツの市場は 2025 年に約 2 億 8,000 万ドルに達し、世界売上高の約 5.1% に相当します。

ラテンアメリカ

ラテンアメリカでは、タイヤ生産が引き続き RPC 需要の主な原動力となっています。メキシコが北米の自動車サプライチェーンに統合されることで、タイヤおよび自動車用非タイヤ部品の着実な成長が支えられています。工業用ゴム製品は、地域全体の鉱業、農業、インフラ開発によって支えられ、重要な二次的推進力となっています。他の用途の規模は依然として限られているものの、工業化と輸送活動の拡大が総合的に長期的な消費の伸びを強化しています。

ブラジルのゴム加工薬品市場

ブラジルの市場規模は 2025 年に約 1 億 2,000 万米ドルに達し、世界売上高の約 2.2% に相当します。

中東とアフリカ

中東とアフリカでは、特に商用およびオフロード用途のタイヤ需要が RPC 消費の主な原動力となっています。インフラ開発、建設、採掘活動により、頑丈なタイヤやコンベア ベルトやホースなどの工業用ゴム製品の需要が増加しています。タイヤ以外の自動車部品は、現地組立が存在する地域ではわずかながら貢献しています。全体的な輸送量は他の地域に比べて依然として小さいものの、産業の拡大と輸送ニーズの高まりにより、地域の RPC 需要の基礎は徐々に強化されています。

サウジアラビアのゴム加工薬品市場

サウジアラビアの市場価値は2025年に約0.6億米ドルに達し、これは世界売上高の約1.1%に相当します。

競争環境

主要な業界プレーヤー

アジアでの生産能力拡大の高まりにより競争が激化し、規模と統合を通じてリーダーシップを強化

世界のゴム加工化学業界は部分的に統合されており、アジアでの強力な製造能力とアニリンと石油化学のバリューチェーン全体の統合に支えられ、高いコスト競争力を持っています。市場の競争は生産規模、原料などの要因に大きく影響されます。安全、規制遵守、タイヤメーカーとの長期供給契約。中国の生産者が世界的に価格圧力をかけている一方で、欧州と日本の企業は特殊グレードや性能の差別化で競争している。特定の抗分解剤に関する環境監視により、ポートフォリオが再構築され、研究開発の強度が高まっています。世界の主要企業には、ランクセス、BASF、NOCIL Limited、山東楊谷華泰化学が含まれており、これらの企業が一体となって世界の生産者の供給力学と価格ベンチマークを促しています。

主要なゴム加工化学会社のリスト

- BASF(ドイツ)

- アクロッケム社(米国)

- アルケマ(フランス)

- ベーン・マイヤー(ドイツ)

- フィノルケム(インド)

- ランクセス(ドイツ)

- Nocil Ltd.(インド)

- PMCグループ社(米国)

- 住友化学株式会社(日本)

- 山東楊谷華泰化学有限公司(中国)

レポートの範囲

グローバル市場レポートは、市場の詳細な分析を提供します。主要企業のプロフィール、製品の種類、製品の主要な最終用途などの重要な側面に焦点を当てています。これに加えて、主要な市場動向の分析に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 歴史的時代 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| ユニット | 体積 (キロトン);価値 (10億米ドル) |

| 成長率 | 2026 ~ 2034 年の CAGR は 5.4% |

| セグメンテーション | 製品タイプ、最終用途、地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 55 億 1,000 万ドルで、2034 年までに評価額は 88 億 1,000 万ドルに達すると予測されています。

2025 年の市場価値は 32 億米ドルでした。

5.4%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

タイヤ最終用途セグメントは、予測期間中にこの市場をリードすると予想されます。

世界的な自動車の活発な成長により、構造的なタイヤ交換需要が維持され、市場の成長も同時に推進されています。

ランクセス、BASF、NOCIL Limited、Shandong Yanggu Huatai Chemical が市場で活動する主要企業です。

2025 年のシェアではアジア太平洋地域が市場を独占しました。

持続可能なバイオベースの添加剤への移行により、優れた成長手段が生まれ、より幅広い採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。