ゴルフシミュレーター市場規模、シェアおよび業界分析、提供物別(シミュレーターハードウェア、シミュレーターソフトウェア、およびシミュレーターサービス)、製品タイプ別(ポータブルおよびビルトイン)、シミュレータータイプ別(フルスイングシミュレーターおよび仮想現実(VR)ゴルフ)、ビジネスモデル別(ビルトインおよびサブスクリプションベース)、エンドユーザー別(商業、住宅/アマチュア、および教育機関)、および地域予測レポート、 2026~2034年

主要市場インサイト

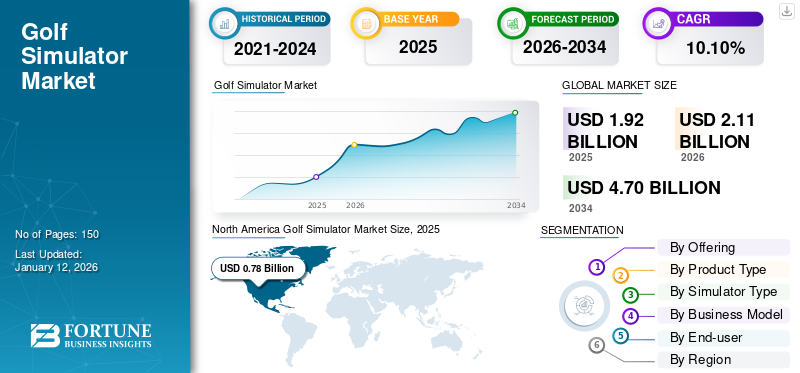

- 世界のゴルフシミュレーター市場は、2025年の約19億2000万ドルから2034年までに約47億ドルに急成長すると予測されており、予測期間中の年間平均成長率(CAGR)は10.10%を示します。

- 成長は、屋内ゴルフ体験に対する需要の高まり、VR/AR や AI 統合などの技術強化、商業、住宅、トレーニング環境における利用の増加によって推進されています。

- 現在、北米が市場を支配しており、強力なレクリエーションへの参加と確立されたシミュレーションプロバイダーに支えられ、最大の地域シェア(2025年には40.70%)を保持しています。一方、アジア太平洋地域は、都市レジャー支出の増加とテクノロジー導入により、最も急速に成長すると予想されています。

- ハードウェア システム、ポータブル シミュレータ、および組み込みの商業設備は市場収益を牽引する主要なセグメントであり、ポータブル システムは手頃な価格とセットアップの容易さにより牽引力を増しています。

世界のゴルフシミュレーター市場規模は2025年に19億2000万米ドルと評価され、2026年の21億1000万米ドルから2034年までに47億米ドルに成長すると予測されており、予測期間中に10.10%のCAGRを示しました。北米は2025年に40.70%のシェアを獲得し、ゴルフシミュレーター市場を独占しました。

世界のゴルフシミュレーター市場は、ニッチなレクリエーション技術から、構造化されたパフォーマンストレーニングと商業エンターテイメントのエコシステムに移行しました。成長は、年間を通じてのプレイアビリティ、データ主導のスイング分析、プレミアムな体験会場に対する需要の高まりによって推進されています。これまで高所得市場に集中していましたが、地理的拡大とハードウェアコストの低下により、対応可能な需要が拡大しています。商業経営者、トレーニングアカデミー、住宅バイヤーが統合デジタルゴルフプラットフォームを採用するにつれて、ゴルフシミュレーターの市場規模は拡大し続けています。

業界エコシステムには、ハードウェア メーカー (ローンチ モニター、インパクト スクリーン、プロジェクター)、ソフトウェア開発者 (シミュレーション エンジン、分析プラットフォーム)、設置サービス プロバイダー、サブスクリプション ベースのコンテンツ オペレーターが含まれます。価値の獲得は、1 回限りの機器の販売ではなく、定期的なソフトウェアとサービスの収益へとますます移行しています。この進化は、統合プラットフォームプロバイダー間の長期的なゴルフシミュレーター市場シェア分布に影響を与えています。

ゴルフシミュレーター市場の傾向は、高速カメラ、レーダー追跡、人工知能ベースのスイング分析の統合が増加していることを示しています。企業は、顧客の滞在時間と収益化の効率を高めるために、没入型エクスペリエンスに投資しています。商業部門、特に屋内ゴルフラウンジやホスピタリティ会場では、収益集中パターンが再構築されています。

ゴルフシミュレーター市場の成長は、継続的なセンサー精度の向上、コンテンツの拡大、手頃な価格の最適化にかかっています。競争上の優位性は、統合されたデジタルエコシステム内でハードウェアの精度、ソフトウェアの拡張性、定期的なサービスモデルを組み合わせることができる企業にますます有利になるでしょう。

ゴルフ シミュレーターは、ハードウェアとソフトウェアのテクノロジーを組み合わせて現実世界のゴルフ環境を再現する高度なシステムであり、ユーザーは屋内でゴルフをプレイしたり練習したりすることができます。これらのシステムは高速カメラを使用します。 レーダー、実際のゴルフコースでのプレー体験を模倣するためのインタラクティブ ソフトウェアとセンサーが統合されています。アマチュアからプロまで、住宅、商業、施設の幅広いユーザーに対応します。

この市場は、パナソニック株式会社、E6 Connect (TrueGolf)、Foresight Sport、Full Swing Golf、Golfzon、SKYTRAK、TruGolf、OptiShot Golf、Vgolf、TrackMan などの大手企業で構成されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

人工知能 (AI) の影響

人工知能 (AI)はゲームプレイの精度とパーソナライズを強化することで市場を変革しています。 AI を活用したスイング分析システムは、機械学習アルゴリズムを使用してプレーヤーのパフォーマンスをリアルタイムで評価し、パーソナライズされたフィードバックを提供します。これにより、ユーザーはより効率的にスキルを向上させることができ、アマチュアやプロにとってシミュレーション ゴルフがより魅力的なものになります。例えば、

- 2025 年 5 月、IdeasLab は、ボディ、シャフト、クラブの動きを追跡することでゴルフ スイング全体をリアルタイムでオフライン分析できるマーカーレス アプリである XView AI をリリースしました。このアプリはiPhone App Storeで入手できます。

AI の統合により、コースの推奨を自動化し、難易度を調整し、ユーザーのスキル レベルに基づいて仮想環境をパーソナライズすることで、ソフトウェア エクスペリエンスが合理化されます。これらのインテリジェントな機能により、ユーザー エンゲージメントが向上し、セッション時間が延長され、全体的な使用量が増加します。シミュレータ。したがって、シミュレータメーカーは、競争市場で自社製品を差別化するために、AI 主導のインターフェイスを採用することが増えています。例えば、

- 2025 年 4 月、TruGolf と Digital Legends は、高度なゴルフ シミュレーター エクスペリエンスを開始するためのパートナーシップを発表しました。 TruGolf の Apex プラットフォーム上に構築されており、ベン ホーガンなどの伝説的なプレーヤーの AI 主導の再現が特徴です。このシミュレーターを使用すると、ユーザーは歴史的なゴルフの人物と競ったり、AI を活用したコーチングを受けたり、現代のコースでゴルフ トーナメントに参加したりすることができます。

市場動向:

市場の成長を促進するために仮想現実と拡張現実の採用が拡大

ゴルフ シミュレーションのダイナミックな状況において、革新的なテクノロジーの融合により、ゲーム愛好家にとって新たな境界が開かれています。そのような画期的なトレンドの 1 つは、拡張現実 (AR)ゴルフ シミュレーターを備えた仮想現実 (VR) も備えており、比類のない体験を提供します。

ゴルフ シミュレーターにおける AR の変革的な部分の 1 つは、難しいデータをリアルタイムで視覚化できる機能です。 AR および VR テクノロジーを使用すると、ユーザーはクラブヘッドのスピードとスイングの仕組みに関するフィードバックをユーザーの視野内でシームレスに確認できます。 AR テクノロジーによりパフォーマンス データの視覚化が向上し、あらゆるスイングを詳細に分析できます。

市場の企業は、ゲーマーのエクスペリエンスを向上させるために、自社の製品ラインに AR および VR テクノロジーを統合しています。例えば、

- 2025 年 2 月、Golfjoy Limited は、発射モニターおよびシミュレーターと仮想現実 (VR) および拡張現実 (AR) テクノロジーの統合を発表しました。仮想現実ヘッドセットを装着することで、プレーヤーは効果的に世界最高のコースのいくつかに自分自身を移動させることができます。

したがって、AR と VR の採用の増加は、ゴルフ シミュレーター市場の成長に貢献する多くの進歩をもたらす可能性があります。

ゴルフシミュレーター市場の傾向は、ハードウェア中心の差別化から統合されたエコシステム戦略への移行を示しています。ベンダーは、起動モニター、シミュレーション エンジン、クラウド分析、サブスクリプション コンテンツを統合プラットフォームにバンドルすることが増えています。このアプローチにより、顧客維持と経常収益の安定性が向上します。没入型リアリズムは依然としてイノベーションの中心的なテーマです。フォトリアリスティックなレンダリング、4K 投影システム、およびリアルタイムのボール飛行モデリングの進歩により、屋内と屋外のプレーの間の体験的なギャップが狭まりました。改良された触覚フィードバック表面とインパクトスクリーンの耐久性により、エンゲージメントがさらに強化されます。

人工知能を活用したスイング診断が、競争上の差別化要因として浮上しています。システムは、自動化されたクラブ経路分析、ショット分散マッピング、およびスキルの進歩追跡を提供するようになりました。これらの機能は、コーチング アカデミーや本格的なアマチュア プレーヤーへの価値提案を強化します。商業施設のモデルも進化しています。通信事業者は、ゴルフ シミュレーションと飲食サービス、イベント主催、企業エンターテイメント パッケージを組み合わせるケースが増えています。このハイブリッド エンターテイメント形式により、平方フィートあたりの収益が向上し、稼働率が安定します。

[pTpbuieSS]

主要な市場動向

市場の推進力

上昇中番号ゴルフシミュレーターの成長を促進するゴルフコースの拡大

ゴルフシミュレーションなど、より実践的なトレーニング方法を求める人が増えています。新しいゴルフコースの拡張における大きな成長は、ゴルフ シミュレーション プロセスの人気を促進する主な要因の 1 つです。個人の参加が増えることで、企画・建設プロジェクトの件数も増加するだろう。このシナリオは、ゴルフ シミュレーターの市場シェアの向上に貢献しています。例えば、

2024 年の世界的なゴルフ参加に関する調査によると、

- 0 億 8,200 万人の登録ゴルファーが正式にこのスポーツに参加しています。

- さらに 0.3 億人の未登録の 9 ホールおよび 18 ホールのゴルファーがカジュアルなプレーに積極的に参加しています。

- 世界中で合計 0 億 6,200 万人の成人が何らかの形でゴルフに取り組んでいます。

- 2020 年以降、登録ゴルファー数は 10% 増加し、成長とスポーツへの関心の高まりを示しています。

- 現在、世界中の R&A 加盟国には 21,507 のゴルフコースがあります。

ゴルフシミュレーター市場の成長の主な原動力は、天候やコースの利用可能性に関係なく、一年中アクセスできることへの需要です。従来のゴルフ参加は、気候の季節性や土地の利用可能性によって制約を受けていました。屋内シミュレーションはこれらの障壁を取り除き、プレイ可能な時間と地理的な範囲を拡大します。パフォーマンス分析は、もう 1 つの構造触媒です。高度な発射モニター、高速カメラ、レーダーベースの追跡システムは、測定可能なスイング データを提供します。アマチュアおよびプロのプレーヤーは、データ主導型のトレーニング ツールにますます依存しています。定量化されたパフォーマンスへのこの移行により、プレミアム ハードウェアとソフトウェアの導入が強化されます。

商業施設の拡大もゴルフシミュレーター市場の成長を促進します。屋内ゴルフ ラウンジ、ホスピタリティ会場、エンターテイメント複合施設には、顧客の滞在時間と訪問あたりの収益を増やすためにシミュレーターが統合されています。これらの会場は高稼働率モデルで運営されており、食品、飲料、イベント主催などの多様な収入源を通じて設備投資が正当化されます。都市化は、従来のコースへのアクセスが制限されている需要をサポートします。シミュレータを使用すると、都市部での設置面積をコンパクトにできます。企業エンターテイメントとチームビルディングのユースケースにより、商業的な実現可能性がさらに高まります。

さらに、ゴルフコースの数が増加するにつれて、より多くの人がゴルフに触れるようになり、ゴルフ関連製品への参加者の増加につながっています。ゴルファーが都市部や屋外スペースが限られているオフシーズンでゲームを強化する方法を模索しているため、ゴルフシミュレーターはレクリエーションとトレーニングの両方にとって重要なツールとなっています。

ゴルフコースの数と個人によるゴルフへの参加の増加により、ゴルフシミュレーター市場の成長が促進されています。

市場の制約

ゴルフへの高額な初期投資が市場の成長を制限

ゴルフ シミュレーション システムのセットアップに必要な高額な初期投資は、特に一部の市場セグメントにおいて、一般的なゴルフ シミュレーション プロセスの適用を制限する主な課題の 1 つです。ゴルフ シミュレーションは、ゴルファーのスキル向上に役立つ役割ベースのエクスペリエンスを提供しますが、一部の潜在的なユーザーにとって機器、ソフトウェア、設置コストが法外に高額になる可能性があり、一部の地域や分野では市場の成長が制限されます。したがって、このようなシステムの初期コストが高いため、ハイテクゴルフクラブ、商業トレーニングセンター、高級住宅設備での採用が制限され、市場の広範な成長が制限されています。

プラスの成長の勢いにもかかわらず、資本集約度は依然としてゴルフシミュレーター市場内の主要な制約となっています。高精度の発射モニター、衝撃スクリーン、投影システムには、多額の先行投資が必要です。商業バイヤーは通常、建設に多額の予算を割り当て、財務的に安定した事業者のみの参加を制限します。

スペース要件も採用を制限します。ビルトイン システムには、天井の高さ、スイング クリアランス、および専用の部屋の寸法が必要です。密集した都市市場の住宅購入者は、設置の実現可能性を制約する物理的な制限に直面することがよくあります。テクノロジーの陳腐化リスクは、別の制約をもたらします。センサーの急速な革新により、ハードウェアの交換サイクルが短縮される可能性があります。投資収益率モデルを評価する企業は、減価償却とアップグレードの頻度を考慮する必要があります。

市場機会

ポータブルゴルフシミュレーターが若い視聴者の間で注目を集め、有利な市場機会につながる

ポータブル シミュレータは一般に、従来のセットアップと比較して手頃な価格であり、必要なスペースも少なくて済みます。そのため、本格的なゴルフセットアップを行うスペースや予算が限られている学生や若いプロフェッショナルなど、若い人にとっては魅力的な選択肢となります。ポータブルシミュレーターは、従来のゴルフコースに行く時間がなかったり、行く気がない若い世代にとって、ますます魅力的になりつつあります。この層は、テクノロジー主導のレジャーやフィットネス活動に特に興味を持っています。

若い世代がゴルフをスポーツとして取り入れるようになっており、ポータブル シミュレーターは、テクノロジーに精通し、予算を重視し、スペースが限られている人々にとって魅力的な選択肢となっています。例えば、

- オーストラリアでは、X-Golf や Big Swing Golf などの会場は、顧客の大部分が 25 ~ 40 歳であると報告しており、若いプレーヤーにとってシミュレーターの魅力が強調されています。

- 全米ゴルフ財団によると、18 ~ 34 歳の年齢層の約 600 万人がゴルフに積極的に参加しています。

したがって、若い層の間でこれらのポータブルシミュレーターの採用が増えていることで、ゴルフ業界に大きなチャンスが生まれています。

ゴルフシミュレーター市場の大きな成長機会は、商業ホスピタリティおよびレジャーセグメント内に存在します。都市部の屋内ゴルフ ラウンジは、体験型エンターテイメント需要に牽引されて、大都市の高所得層市場で拡大しています。企業イベントやグループ予約をターゲットとする事業者は、予測可能な収益源から恩恵を受けます。フランチャイズ モデルは、新たな拡大経路を表しています。標準化されたシミュレータのインストールと一元的なソフトウェア管理を組み合わせることで、リージョン間でのスケーラブルなレプリケーションが可能になります。この構造により、運用の一貫性を維持しながら、ゴルフシミュレータ市場規模の加速的な拡大をサポートします。

教育機関にもチャンスがあります。大学やスポーツアカデミーでは、体系化されたトレーニングプログラムのためにシミュレーターを統合するケースが増えています。データ分析機能により、採用とアスリート育成のフレームワークが強化されます。新興市場には長期的な上昇の可能性があります。中流階級のゴルフ参加の増加と伝統的なコースへのアクセスの制限により、屋内代替コースにとって好ましい条件が生み出されています。ハードウェアのコストが下がるにつれて、価格の入手しやすさも向上します。

サブスクリプションベースのビジネスモデルは、経常収益の可能性をもたらします。コンテンツの更新、パフォーマンス分析パッケージ、仮想トーナメントへのアクセスにより、最初のハードウェア購入後も継続的なエンゲージメントが促進されます。企業のウェルネス プログラムは、別の成長チャネルとなる可能性があります。従業員エンゲージメント アメニティに投資している企業は、オフィス キャンパス内にシミュレーターを設置することを検討しています。

セグメンテーション分析

提供によって

商業施設や専門ユーザーの間で採用が増加し、シミュレータ ハードウェア セグメントを推進

市場は、提供内容に基づいて、シミュレータ ハードウェア、シミュレータ ソフトウェア、シミュレータ サービスに分けられます。

シミュレータハードウェア

シミュレーター ハードウェアは、ハイエンドでリアルなゲームプレイを実現するという基本的な役割により、2026 年には世界市場シェアを 52.07% リードしました。 センサー、画面、および起動モニター。商業施設やプロユーザーの間で先進的なハードウェアの採用が増えていることも、市場の優位性をさらに裏付けています。例えば、

- TrackMan、Foresight Sports、Golfzon などの大手ハードウェア プロバイダーは世界市場を独占しており、商用および住宅用シミュレーターで使用される高精度の発射モニターやセンサーを供給しています。

シミュレーター ハードウェアは、ゴルフ シミュレーター市場の基礎的な収益層を表します。コアコンポーネントには、発射モニター、レーダーまたは測光追跡システム、インパクトスクリーン、プロジェクター、ヒッティングマット、エンクロージャー、およびコンピューティングユニットが含まれます。現在、ハードウェアは、ゴルフ シミュレーター市場全体の最大のシェアを占めており、特にシステムの精度が価格設定力と顧客維持に直接影響する商用設備において顕著です。

起動モニター テクノロジーは、ハードウェアを決定する最も重要な要素です。レーダーベースのシステムと高速カメラアレイにより、ボール速度、打ち出し角、スピン量、クラブの軌道が測定されます。精度の差異は、企業の購入決定に重大な影響を与えます。高級商業施設では、屋外のプレー条件を最小限の偏差で再現できるプロ仕様のトラッキングが優先されます。

プロジェクターの解像度とスクリーンの耐久性も商業利用率に影響します。高ルーメン 4K プロジェクション システムは視覚的なリアリズムを向上させ、没入型のエンターテイメント体験をサポートします。スクリーンの寿命は、特に交通量の多いホスピタリティ会場での運営コストに影響します。

シミュレータソフトウェア

シミュレーター ソフトウェアは、ゴルフ シミュレーター業界における主要な差別化エンジンになりつつあります。ハードウェアは物理的な追跡機能を提供しますが、ソフトウェアはリアリズム、分析の深さ、コンテンツの多様性、ユーザー エンゲージメントの長さを決定します。コア ソフトウェア機能には、コース シミュレーション レンダリング、物理ベースのボール飛行モデリング、スイング診断、マルチプレーヤー接続、スキル追跡分析が含まれます。プレミアム シミュレーション エンジンは、現実世界のゴルフ コース環境のライセンスを取得し、信頼性と顧客の魅力を高めます。

サブスクリプションベースのライセンス構造は、ゴルフシミュレーター市場の成長力学を再構築しています。多くのベンダーは、1 回限りのソフトウェア購入の代わりに、定期的なコンテンツ更新、トーナメントへのアクセス、クラウドベースのデータ ストレージを提供しています。この移行により、生涯顧客価値が強化され、収益源が安定します。

高度な分析モジュールがソフトウェア プラットフォームに組み込まれることが増えています。人工知能アルゴリズムはスイングの一貫性を評価し、修正ドリルを推奨し、長期にわたって改善指標を追跡します。これらの機能は、コーチング アカデミーや競技プレーヤーへの価値提案を強化します。相互運用性も重要です。複数の起動モニター ブランドにわたるソフトウェアの互換性により、対応可能な需要が拡大します。オープンなエコシステム プラットフォームは、クローズドな独自システムよりも幅広いゴルフ シミュレーター市場シェアを獲得する可能性があります。

シミュレータサービス

シミュレータ サービスは、インストール、メンテナンス、ソフトウェア アップグレードの需要の増加により、最高の CAGR で成長すると予想されます。カスタマイズ可能なソリューションと継続的なサポートへの移行により、サービス プロバイダーの価値が高まります。シミュレーター サービスには、設置、校正、メンテナンス、トレーニング、コンテンツ管理、会場コンサルティングが含まれます。サービスはハードウェアに比べて収益構成要素は小さいですが、顧客維持と生涯価値に大きな影響を与えます。インストールの複雑さはシステムの種類によって異なります。組み込みの商用システムには、エンクロージャの構造、音響処理、電気構成、およびプロジェクターの調整が必要です。専門的な設置サービスにより、最適なセンサー校正と視覚的精度が保証されます。不適切なインストールはシステムの信頼性に直接影響します。

保守契約の重要性はますます高まっています。交通量の多い商業施設では、定期的なセンサーの再調整、スクリーンの交換、プロジェクターの保守が必要です。サービス レベル アグリーメントにより、ダウンタイムが削減され、収益の継続性が保護されます。ホスピタリティに重点を置いたセグメント内でコンサルティング サービスが台頭しています。ベンダーは、スペースのレイアウト計画、収益モデリング、使用率の最適化においてオペレーターを支援します。このアドバイザリー層は、ゴルフ エンターテイメント経済学に詳しくない企業バイヤーをサポートします。

製品タイプ別

ポータブルシミュレータは設置の容易さと費用対効果の高さで主流

製品タイプに基づいて、市場はポータブルと組み込みに分類されます。

ポータブル

ポータブル シミュレータは、設置の容易さ、可動性、コスト効率の高さから世界市場を支配しており、家庭や中小企業などの設置にも非常に適しています。アマチュアプレーヤーや屋内エンターテイメントの間での使用の増加が、その普及に貢献しています。ポータブル シミュレーターは、2026 年に市場シェアの 64.37% を獲得すると予想されます。たとえば、

- SkyTrak、Phigolf、Garmin Approach R10 などのポータブル シミュレータは、手頃な価格で家庭や小規模企業に簡単に設置できるため、北米、ヨーロッパ、アジア太平洋地域で広く使用されています。

ポータブル システムは、手頃な価格、柔軟性、スペース要件の削減によって推進され、ゴルフ シミュレーター市場内でますますダイナミックなセグメントとなっています。これらの構成は通常、モバイル投影ソリューションまたはタブレットベースの視覚化インターフェイスと組み合わせたコンパクトな起動モニターで構成されます。恒久的な設置と比較して、ポータブル システムは設備投資が少なく、セットアップが簡素化されます。

家庭用およびアマチュア分野での採用が特に強力です。構造改修に力を入れずにスイング分析を求める愛好家は、ポータブル プラットフォームをアクセス可能なエントリー ポイントと見なしています。小規模なコーチング アカデミーやゴルフ練習場でも、一時的なイベントの展開や季節限定のプログラムにポータブル システムを利用しています。

技術の向上により、ポータブル システムと組み込みシステムの間のパフォーマンスの差が縮まりました。レーダーベースのコンパクトなユニットは、スキル開発の目的に十分な高忠実度のボール速度とスピン測定を提供します。ただし、環境照明の感度と臨場感あふれる投影機能が限られているため、完全な筐体に比べてリアリズムが制限されます。

内蔵

内蔵シミュレータは、ゴルフクラブ、ホテル、スポーツ複合施設などの商業施設での設置が増加するため、2025年から2032年にかけて最高CAGR 12.31%で成長すると予想されています。高度な機能を備えた没入型かつ永続的なセットアップに対する需要が、このセグメントの成長軌道を推進しています。

ビルトイン システムは、ゴルフ シミュレーター市場内で高級で商業的に支配的な製品カテゴリーを表しています。これらの設置には、専用のエンクロージャ、高ルーメンのプロジェクター、プロ仕様の発射モニター、統合された音響処理が含まれます。内蔵シミュレータは通常、ホスピタリティ施設、トレーニング アカデミー、企業オフィス、および高所得の住宅環境に導入されます。

組み込みの構成によって提供される没入型のリアリズムにより、より高い収益化率がサポートされます。商用事業者は、本格的なコース シミュレーション、グループ エクスペリエンス、イベント ホスティング機能を提供するために、フル エンクロージャの設置に依存しています。これらのシステムは、ユーザー エンゲージメントとリピート訪問を強化することで、より高い価格設定を正当化します。 組み込みプラットフォームには、大幅なスペース割り当てと構造的準備が必要です。天井の高さ、スイングのクリアランス、換気は慎重に設計する必要があります。結果として、この分野は資本集約的であり、多くの場合、専門的な設置サービスが必要となります。

シミュレータの種類別

リアルなゲームプレイとプロの需要がフルスイング シミュレーターの成長を促進

シミュレータのタイプに基づいて、市場はフルスイングシミュレータと 仮想現実 (VR)ゴルフ。

フルスイングシミュレータ

フルスイング シミュレーターは、そのリアルなゲームプレイ体験、正確さ、商業ユーザーや専門ユーザーからの需要により、世界市場で最高のシェアを保持しています。完全なゴルフスイングとコースコンディションを再現できる能力が好まれています。フルスイング シミュレータは、2026 年に市場シェアの 70.32% を獲得すると予想されます。

フルスイング シミュレーターは、ゴルフ シミュレーター市場の中核となる収益源です。これらのシステムは、レーダー、測光、またはハイブリッド センサー追跡技術を使用して、完全なボールの飛行軌道を再現します。クラブの軌道、打ち出し角、スピン量、飛距離の測定精度が、ユーザーの信頼と企業の導入可能性を左右します。

商業会場は、実際のコース環境を忠実にシミュレートできるフルスイング システムに主に依存しています。ホスピタリティ オペレーターは、没入型のゲームプレイ エクスペリエンス、トーナメント イベント、スキルベースの競技会を収益化します。高い稼働率により、プロ仕様の追跡システムと投影インフラストラクチャに必要な設備投資が正当化されます。

トレーニング アカデミーやプロのコーチも、詳細なパフォーマンス診断のためにフルスイング プラットフォームを好みます。高度な分析モジュールは、ショットの分散マッピング、一貫性の追跡、生体力学的なスイングの解釈を提供します。これらの機能により、このセグメントの優れた地位が強化されます。

仮想現実 (VR) ゴルフ

仮想現実 (VR) ゴルフは、没入型体験への関心の高まりと VR ハードウェアの技術進歩により、2025 年から 2032 年にかけて 12.18% という最高の CAGR で成長すると予想されています。手頃な価格の VR 機器の使いやすさの向上により、家庭用およびアマチュアのカテゴリー全体でユーザー ベースがさらに拡大しています。例えば、

- VR ゴルフはエンターテイメント施設やエンターテイメント施設で急速に拡大しています。ゲーム特に米国、ヨーロッパ、アジア太平洋地域のカフェでは、Oculus Rift や HTC Vive などのプラットフォームを活用しています。

バーチャル リアリティ (VR) ゴルフは、ゴルフ シミュレーター市場内でイノベーション主導の新興セグメントを代表しています。従来のフルスイング システムとは異なり、VR ゴルフはヘッドマウント ディスプレイとモーション トラッキング コントローラーを使用した没入型の視覚的エンゲージメントを重視しています。これらのシステムは、厳密なスイング分析の精度よりもエンターテイメントを優先することがよくあります。

VR ゴルフ プラットフォームは、特に娯楽施設やゲーム的な体験を求める若い層にアピールします。マルチプレイヤー仮想環境、ファンタジー コース設定、インタラクティブなゲーム形式により、このカテゴリは従来のシミュレーション システムとは異なります。

ただし、モーション追跡の精度は、プロ仕様のレーダーやカメラベースの追跡ソリューションに比べて依然として比較的低いです。本格的なトレーニング アプリケーションの場合、VR システムは通常、主要なパフォーマンス ツールではなく補助的なものです。ヘッドセット装着時の物理的なスイングの制約によっても、リアリズムが制限される可能性があります。

ビジネスモデル別

一貫した高品質のサービスに対する需要の高まりがビルトイン部門の成長を促進

ビジネス モデルに基づいて、市場はビルトイン ベースとサブスクリプション ベースに分けられます。

ビルトイン(資本購入モデル)

多くの商業施設が一貫した高品質のサービスを提供するために常設のシミュレーターセットアップを選択しているため、ビルトイン型のビジネスモデルが世界市場を支配しています。これらのインスタレーションは長期的な価値を提供し、専門的なトレーニングやエンターテイメントの場に不可欠です。組み込みセグメントは、2026 年に市場シェアの 73.21% を獲得すると予想されます。たとえば、

- Golfzon や Full Swing Golf などの世界的リーダーは、大規模な設置に対応する包括的な組み込みソリューションを提供しています。

ビルトイン資本購入モデルは、特に商業事業者や高級住宅購入者にとって、ゴルフ シミュレーター市場内で依然として支配的なビジネス構造となっています。このモデルでは、顧客は、起動モニター、投影ユニット、エンクロージャ、コンピューティング インフラストラクチャを含む完全なハードウェア システムに先行投資します。ベンダーの収益は主にインストール時に発生し、メンテナンスやオプションのソフトウェア ライセンスによって補足されます。

屋内ゴルフ ラウンジやホスピタリティ センターなどの商業施設は、長期的な利用が見込まれるため、資本所有が好まれます。トラフィック量が多いと、複数年の運用サイクルにわたる機器の償却が正当化されます。企業の購入者は、減価償却スケジュール、サービス契約、ハードウェア アップグレードのスケジュールを考慮して総所有コストを評価します。

サブスクリプションベースのモデル

サブスクリプションベースのモデルは、特に個人ユーザーや中小企業の間で、その手頃な価格と柔軟性により、12.47% という最高の CAGR が見込まれると予想されます。定期的なソフトウェア アップデートやオンライン コンテンツを提供する継続的な収益モデルの人気が高まっています。

サブスクリプションベースのモデルは、長期的なゴルフシミュレーター市場のトレンドをますます再構築しています。ベンダーは、前払いの機器販売だけに依存するのではなく、ソフトウェアへのアクセス、コンテンツ更新、分析モジュール、仮想トーナメントへの参加に関連付けられた経常収益構造を提供しています。

このモデルは、購入者の初期資本障壁を軽減しながら、ベンダーの収益源を安定させます。一部のプロバイダーは、ハードウェア リース契約と月々のサービス料金をバンドルして、通信事業者がコストを長期にわたって分散できるようにしています。このような構造は、資本効率を求める新興企業や小規模の商業施設にとって特に魅力的です。

サブスクリプションベースのライセンスは、独自のソフトウェアエコシステム内にユーザーを組み込むことで顧客維持を強化します。コース ライブラリ、マルチプレイヤー競技プラットフォーム、クラウドベースのパフォーマンス データ ストレージにより、スイッチング コストが発生します。時間が経つにつれて、これらの反復要素は、純粋なハードウェア取引と比較して、ゴルフ シミュレーター市場のシェアを拡大する可能性があります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プレミアムレジャー商品への高い需要が商業部門の成長を促進

エンドユーザーに基づいて、市場は商業、住宅/アマチュア、教育機関に分かれています。

コマーシャル

商業部門は、ゴルフクラブ、アカデミー、エンターテイメントセンター、その他の施設からの需要によって世界市場をリードしています。ホテルゴルフをプレミアムレジャーとして提案します。高トラフィックで耐久性のあるシステムの必要性が市場の優位性を支えています。商業部門は 2025 年に市場シェアの 51.56%% を獲得すると予想されます。

商業セグメントは、ゴルフシミュレーター市場の主な収益貢献者です。屋内ゴルフ ラウンジ、スポーツ エンターテイメント施設、ホスピタリティ チェーン、カントリー クラブ、企業のレクリエーション施設が、システム導入の最大のシェアを占めています。これらの事業者は、時間単位のレンタル、飲食の販売、イベントの主催、リーグ トーナメントなど、多様な収益源を生み出すためにシミュレーターを導入しています。

稼働率は中心的な経済変数です。商業バイヤーは、予測される予約量とベイごとの平均収益を通じて投資収益率を評価します。高トラフィック環境では、高度な分析と没入型投影機能を備えたプレミアム フルスイング システムへの投資が正当化されます。

大都市圏における都市化と限られた土地利用は、商業需要をさらに強化します。シミュレーターを使用すると、従来のコースにアクセスすることなくゴルフ体験が可能になります。企業のチームビルディングやクライアント向けのエンターテイメント プログラムも需要の増加に貢献しています。ゴルフシミュレーターの市場規模の観点から見ると、商業用設置は住宅用に比べてユニット当たりの収益が高くなります。体験型エンターテインメントが世界的に拡大し続ける中、この分野はゴルフシミュレーター市場で圧倒的なシェアを維持すると予想されます。

住宅/アマチュア

家庭用/アマチュア部門は、家庭でのレジャー活動としてのゴルフに対する消費者の関心の高まりにより、2025年から2032年にかけて最高のCAGR 12.01%で成長すると予想されています。手頃な価格のシミュレーターの入手可能性の増加と可処分所得の増加により、セグメントの拡大がさらに促進されます。

ゴルフシミュレーター市場における家庭用の採用は、裕福なアマチュアゴルファーや本格的な愛好家によって着実に増加しています。これらの購入者は、コースや練習場に行かずに、年間を通じて練習できる機能とデータに基づいたスイング分析を求めています。スペースの利用可能性は構造上の制約のままです。ビルトインシステムには天井の高さと専用の部屋の寸法が必要であり、密集した都市住宅では対応可能な需要が制限されます。ポータブル システムはこの制限を部分的に軽減し、郊外および中所得層へのリーチを拡大します。

商業購入者と比較して、価格に対する敏感度はより高くなります。ハードウェアのコストが低下し、資金調達の選択肢が拡大するにつれて、住宅への普及が進むと予想されます。ただし、ユニットエコノミクスは依然として裁量所得の傾向と密接に関係しています。ゴルフシミュレーター市場の成長という観点から見ると、住宅需要は支配的な収益シェアではなく、段階的な量の拡大に貢献しています。時間が経つにつれて、サブスクリプションベースのソフトウェアやオンライン競争プラットフォームにより、このセグメント間の定期的なエンゲージメントが増加する可能性があります。

教育機関

大学、ゴルフアカデミー、プロフェッショナルトレーニングセンターなどの教育機関は、ゴルフシミュレーター市場において専門的ではあるが戦略的に重要なセグメントを代表しています。導入は、構造化されたパフォーマンス開発とアスリートの採用目標によって推進されます。

データ分析機能は、購入決定の中心となります。教育機関はスイング診断、パフォーマンス追跡、生体力学の統合を優先します。シミュレーターは、天候の変動に左右されずに標準化されたトレーニングをサポートし、アスリートの成長の一貫性を向上させます。大学の運動プログラムでは、年間の練習スケジュールとチームの評価にシミュレーターが活用されています。ゴルフアカデミーはシミュレーター技術をコーチングカリキュラムに統合し、競争力を高めています。

地域の洞察

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南米にわたって調査されています。

北米ゴルフシミュレーター市場分析:

North America Golf Simulator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2026 年に 8 億 5,000 万米ドル、2025 年には 7 億 8,000 万米ドルで市場を支配し、主に米国が主導し、Foresight Sports、Uneekor、SkyTrak などの大手企業が強力な小売およびオンライン流通ネットワークを確立しています。ニューヨーク、シカゴ、ロサンゼルスなどの大都市の中心地にあるシミュレーションベースのゴルフバーやプライベートクラブの設置を通じて、都市部での商業的導入が拡大しています。一人当たりの高い所得と、スポーツおよびレジャー活動としてのゴルフへの強い関心が、市場のリーダーシップをさらに強化しています。 2026 年の米国市場は 5 億米ドルに達すると予想されます。例えば、

- 2025 年 5 月、屋内ゴルフ シミュレーターのプロバイダーであるゴルフ VX は、最新のフランチャイズ店舗であるゴルフ VX ボストンのオープンを発表しました。これは、2024年のゴルフVXアーリントンハイツの発売に続き、同社にとって2度目の米国での契約となる。

北米は、高いゴルフ参加率と強力な商業施設の拡大により、世界のゴルフシミュレーター市場をリードしています。米国とカナダは、確立された屋内ゴルフ ラウンジ ネットワークと裕福な住宅購入者により、地域のゴルフ シミュレーター市場規模の大部分を占めています。特にプレミアムフルスイングシステムでは、テクノロジーの導入が急速に進んでいます。安定した裁量収入がゴルフシミュレーター市場の継続的な成長を支えています。

米国のゴルフシミュレーター市場:

米国は、堅調な消費支出と成熟したゴルフエコシステムに支えられ、世界のゴルフシミュレーター市場シェアを独占しています。商業ホスピタリティ チェーンは、シミュレーター ベースのエンターテイメント コンセプトを拡大し続けています。住宅への導入は依然として専用スペースを持つ高所得世帯に集中している。サブスクリプションベースのソフトウェアの普及が進んでいます。ローンチモニターの精度と没入型投影システムにおける継続的な革新により、ゴルフシミュレーター市場の長期的な成長の可能性が維持されます。

アジア太平洋地域のゴルフシミュレーター市場分析:

アジア太平洋地域は、2026 年には 4 億 1,000 万米ドルの第 3 位の市場になると予想されています。アジア太平洋地域は、ゴルフ シミュレーター市場の中で高成長地域として台頭しています。都市の密度と利用できるコースが限られているため、屋内での代替に有利な条件が生まれます。韓国と日本は導入が進んでおり、中国は商業投資の加速を示しています。中間層のゴルフ参加の増加は、大都市中心部全体での長期的なゴルフシミュレーター市場規模の拡大をサポートします。

この地域のゴルフシミュレーター市場は、急速な都市化と密集した都市環境に適したコンパクトなレジャー形式の台頭により、最高のCAGRで成長すると予想されています。例えば、

- 業界の専門家によると、この地域は世界のゴルフ人口に大きく貢献しており、世界中で合計 6,660 万人のプレーヤーという記録を支えています。

日本のゴルフシミュレータ市場:

日本では、都市部の土地の制約により、歴史的に屋内ゴルフ施設が強く採用され続けています。先進技術の受け入れにより、高精度の打ち上げモニターの需要が支えられています。商業エンターテイメント施設は、ゴルフ シミュレーターの市場シェアに大きく貢献しています。住宅への導入は、スペースの考慮により依然として制限されています。コンパクトなシステム設計における継続的な革新により、ゴルフシミュレーター市場の着実な成長が強化されています。

中国のゴルフシミュレーター市場:

中国のゴルフシミュレーター市場は、高級レクリエーション活動としてのゴルフへの関心の高まりとともに拡大しています。特に第一級都市では、商業施設が現在の施設の大半を占めています。国内メーカーはハードウェアの生産能力を増強し、コスト競争力を高めている。参加率は依然として西側市場に比べて低いものの、長期的な都市エンターテイメントの傾向がゴルフシミュレーター市場の持続的な成長を支えています。

中国は地域をリードしており、Golfzon は全国で何千ものシミュレーション ベースのスクリーン ゴルフ センターを運営しており、テクノロジーの強力な文化的統合を反映しています。日本もこれに続き、商業エンターテイメント空間や高級住宅開発への展開が増加しています。中国市場は2025年に1億ドル、インド市場は0.8億ドル、日本市場は2026年に1億ドルに達すると予測されています。

ヨーロッパのゴルフシミュレーター市場分析:

欧州は、コース外のゴルフ活動や体系化されたトレーニングに対する消費者の強い関心に支えられ、2026年には6億1,000万米ドルで2番目に大きな市場シェアを保持すると予想されており、10.10%という2番目に速いCAGRで成長している。英国とドイツでは、ゴルフアカデミーや通年トレーニング施設におけるシミュレーターの設置率が高いことが確認されています。屋内スポーツインフラに対する規制上の支援と地域スポーツ連盟からの投資により、市場の拡大がさらに促進されます。さらに、確立されたゴルフ観光また、この回路により、ホテルベースのシミュレーション設備の成長も可能になります。例えば、

- Skal Europe によると、ヨーロッパのゴルフ観光市場は、2023 年に約 81 億 1,000 万米ドルの収益を生み出しました。この市場は、7% という高い年間成長率を反映して、2035 年までに 162 億 3,000 万米ドルに達すると予測されています。

ヨーロッパでは、特に英国、ドイツ、北欧諸国でゴルフシミュレーター市場が着実に成長しています。季節的な気象条件により、屋内でのトレーニングが推奨されます。ホスピタリティ施設やスポーツ施設内での商業施設が増加しています。ただし、設備投資に対する敏感度により、北米に比べて拡大は鈍化します。パフォーマンス分析と構造化されたコーチングへの関心の高まりにより、ゴルフシミュレーターの市場規模は徐々に拡大しています。フランスの市場は2025年に0.9億ドルになると予想され、ドイツの市場は2026年に1.4億ドルに達すると予想されています。

英国のゴルフシミュレーター市場:

英国のゴルフシミュレーター市場は、ゴルフ参加者の多さと変わりやすい気象条件の恩恵を受けています。屋内ゴルフ ラウンジやホスピタリティ施設は主要都市に拡大しています。パフォーマンスを重視するアマチュアゴルファーは、高度な発射モニターシステムに対する住宅需要を促進しています。サブスクリプションベースのコンテンツの採用は着実に増加しています。継続的な会場開発は、緩やかではあるが持続的なゴルフシミュレーター市場の成長をサポートします。 英国の市場は、2026 年に 1 億 7,000 万米ドルと推定されています。

中東およびアフリカ (MEA) および南米

中東およびアフリカは、2026 年に 1 億 3,000 万米ドルの規模で 4 番目に急速に成長する市場になると予想されており、プレミアムなホスピタリティ施設での豪華な屋内ゴルフ体験の採用の増加により、大幅な CAGR で成長すると予想されています。 UAEやサウジアラビアを含む国々は、リゾートやプライベートクラブの高級アメニティの一部としてゴルフシミュレーターが提供されている高級レジャー目的地に投資している。また、高温の気候により、屋内ゴルフ施設は年間を通してより実用的で魅力的な選択肢になります。

中東およびアフリカ地域では、高級ホスピタリティ施設やプライベート ゴルフ アカデミー内で選択的に採用されています。極端な気候条件は屋内トレーニングの需要をサポートします。設置場所は高所得層の都市中心部に集中しています。ゴルフシミュレーター市場全体のシェアは依然として限定的ですが、プレミアム会場の拡大が地域の緩やかな成長を支える可能性があります。

GCC 諸国は、市場が 2025 年に 0.3 億米ドルに達すると予想しています。たとえば、

- 2024 年 4 月、アラブ首長国連邦に本拠を置く企業であるクラブ ラボ ゴルフは、消費者の需要の高まりに応えて、高級家庭用ゴルフ シミュレーター市場に参入しました。同社は、手頃な価格、高度なテクノロジー、パーソナライズされたサービスの融合を活用して、強化された住宅用ゴルフ シミュレーション ソリューションを提供しています。

ラテンアメリカのゴルフシミュレーター市場分析:

ラテンアメリカは、世界のゴルフシミュレーター市場の新興セグメントを代表しています。導入は依然として高級ホスピタリティ施設やプライベートクラブに集中しています。経済の変動は設備投資の決定に影響を与えます。ただし、都市エンターテインメントの発展と中間所得層の参加の増加により、中期的にはゴルフシミュレーターの市場規模が徐々に拡大する可能性があります。しかし、南米は、特にブラジル、アルゼンチン、チリ以外では、シミュレーションベースのゴルフに対する地域的な認知度が限られているため、平均的な成長率で成長すると予測されています。

ゴルフシミュレーター業界の競争環境

主要な業界プレーヤー

主要企業が市場でのポジショニングを強化するために新製品を発売

大手企業は、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために、新しい製品ポートフォリオを立ち上げています。彼らは、自社の製品提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先しています。このような戦略的な製品の発売は、企業が急速に進化する業界で市場シェアを維持し、拡大するのに役立ちます。

ゴルフシミュレーター市場は、垂直統合されたプラットフォームプロバイダー、専門のハードウェアメーカー、およびソフトウェア中心の新興企業によって特徴付けられる、適度に集中した競争構造を示しています。市場のリーダーシップは、純粋な量の分布ではなく、センサーの精度、シミュレーションの現実性、エコシステムの統合によって主に定義されます。

センサーの精度は依然として主要な微分変数です。高速カメラ アレイとドップラー レーダー テクノロジーは、トレーニング環境や商業環境における信頼性に影響を与えます。信頼性の高いスピン速度とクラブパスの精度を提供できるベンダーは、プレミアム価格とより強力なゴルフシミュレーター市場シェアを獲得します。

ハードウェア メーカーとシミュレーション ソフトウェア開発者の間の戦略的パートナーシップは増加しています。これらの提携により互換性が拡張され、より幅広い顧客ベースでの製品導入が加速されます。営利事業者は、統合された予約システム、分析ダッシュボード、定期的なコンテンツ更新を備えたプラットフォームを好みます。 参入障壁としては、研究開発の集中力、光学トラッキング調整の複雑さ、パフォーマンス重視のゴルファーの間でのブランドの信頼などが挙げられます。ただし、ポータブル デバイスの革新により、中間層セグメントへの参入の敷居が低くなりました。

統合リスクは中程度です。より大規模な統合プレーヤーは、分析機能を強化するために、ニッチなセンサーやソフトウェアのスタートアップを買収する可能性があります。時間が経つにつれて、競争上の優位性は、ハードウェアの精度、没入型シミュレーション ソフトウェア、およびスケーラブルなサブスクリプション エコシステムを組み合わせた企業に集中することになるでしょう。

紹介されている主要なゴルフシミュレーター企業のリスト:

- パナソニック株式会社(日本)

- E6 コネクト (TrueGolf) (米国)

- フォーサイトスポーツ(アメリカ)

- フルスイングゴルフ(私たち。)

- ゴルフゾン (韓国)

- スカイトラック(私たち。)

- トゥルーゴルフ(アメリカ)

- オプティショット ゴルフ (米国)

- Vゴルフ (フランス)

- トラックマン(デンマーク)

- ファイゴルフ(韓国)

- トップトレーサー (スウェーデン)

- HDゴルフ(カナダ)

- ウニーコー(アメリカ)

- エックスゴルフ(アメリカ)

- プロティー・ユナイテッド(オランダ)

- フライトスコープ (米国)

- ゴルフについて(アメリカ)

主要な業界の発展:

- 2025 年 5 月:IdeasLab は、ボディ、シャフト、クラブの動きを追跡することでゴルフ スイング全体をリアルタイムでオフライン分析できるマーカーレス アプリである XView AI をリリースしました。このアプリはiPhone App Storeで入手できます。

- 2025 年 5 月:屋内ゴルフ シミュレーターのプロバイダーであるゴルフ VX は、最新のフランチャイズ店舗であるゴルフ VX ボストンのオープンを発表しました。これは、2024年のゴルフVXアーリントンハイツの発売に続き、同社にとって2度目の米国での契約となる。

- 2025年4月: TruGolf と Digital Legends は、高度なゴルフ シミュレーター エクスペリエンスを開始するためのパートナーシップを発表しました。 TruGolf の Apex プラットフォーム上に構築されており、ベン ホーガンなどの伝説的なプレーヤーの AI 主導の再現が特徴です。このシミュレーターを使用すると、ユーザーは歴史上のゴルフ界の人物と競ったり、AI を活用したコーチングを受けたり、現代のコースでトーナメントに参加したりすることができます。

- 2025 年 2 月:リモート監視および管理ソフトウェアのプロバイダーである Canopy は、Full Swing Golf と提携しました。このコラボレーションにより、Full Swing のサポート チームとソフトウェア チームは Canopy のプラットフォームを活用して、グローバル シミュレータ フリートのパフォーマンス、信頼性、およびリモート管理を強化できるようになります。

- 2024 年 11 月:Smartgolf LLC は、正確なスキル向上を通じてゴルフのパフォーマンスを向上させることを目的とした先進的なデバイス、Smartgolf AI Coach を発売しました。このデバイスは AI を使用して速度、距離、角度、方向などのスイング指標を分析し、接続されたアプリを介して詳細なフィードバックを即座に提供します。

レポートの範囲

市場レポートは、主要企業、製品タイプ、主要製品エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向分析への洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれます。市場の細分化については以下のとおりです。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

|

学習期間 |

2021~2034年 |

|

|

基準年 |

2025年 |

|

|

予測期間 |

2026~2034年 |

|

|

歴史的時代 |

2021-2024 |

|

|

ユニット |

価値 (10億米ドル) |

|

|

成長率 |

2026 年から 2034 年までの CAGR は 10.10% |

|

|

セグメンテーション |

提供内容、製品タイプ、シミュレータ タイプ、ビジネス モデル、エンドユーザー、および地域別 |

|

|

セグメンテーション |

提供によって

製品タイプ別

シミュレータの種類別

ビジネスモデル別

エンドユーザー別

地域別

|

|

|

レポートで紹介されている企業 |

|

|

よくある質問

市場は、2034 年までに 47 億米ドルの評価額を記録すると予測されています。

2026 年の市場規模は 21 億 1,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に10.10%のCAGRで成長すると予測されています。

エンドユーザーベースでは、商業部門が市場をリードしています。

ゴルフコースの数の増加により、ゴルフシミュレーターの成長が促進されています。

パナソニック株式会社、E6 Connect (TrueGolf)、Foresight Sports、および Full Swing Golf が市場のトッププレーヤーです。

北米は2025年に40.70%のシェアを獲得し、ゴルフシミュレーター市場を独占しました。

アジア太平洋地域は、予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート