サファイア市場規模、シェアおよび業界分析、形態別(サファイアブール、ウェーハ、シート)、タイプ別(合成および天然)、最終用途産業別(航空宇宙および防衛、医療、半導体装置、エレクトロニクスおよびエネルギー、その他)、および地域予測、2026~2034年

主要市場インサイト

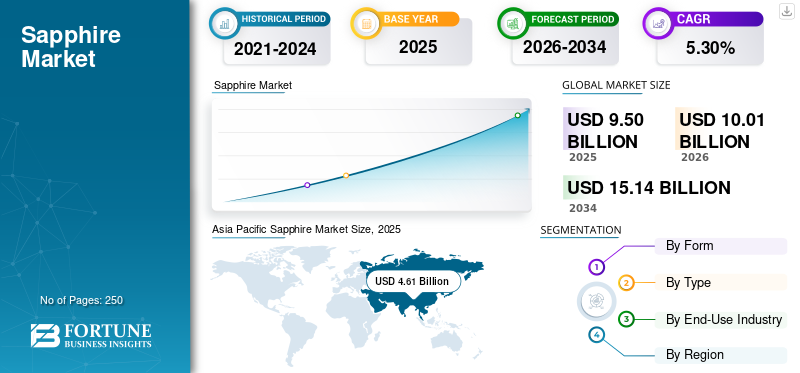

世界のサファイア市場規模は、2025年に95億米ドルと評価されています。市場は2026年の100億1000万米ドルから2034年までに151億4000万米ドルに成長すると予測されており、予測期間中に5.30%のCAGRを示します。アジア太平洋地域は 2025 年に 48.52% の市場シェアを獲得し、世界市場を独占しました。

世界市場は主に家庭用電化製品や半導体装置の消費の増加によって牽引されており、その高い硬度、熱安定性、光学的透明性によりLED基板、カメラのレンズカバー、RFウィンドウ、ウェーハキャリアに適しており、それによって市場の成長が世界のエレクトロニクス生産の成長に直接結びついている。

- たとえば、トプコサイエンティフィックは最近、台湾初の大型(12インチ)サファイア単結晶基板を発表し、SEMICON台湾2025で展示しました。これらの基板は高度な用途向けに設計されています。半導体LEDや高性能電子部品などのパッケージング用途にも対応します。この最近の開発は、世界の半導体サプライチェーンにおけるサファイア材料に関する積極的な商業利用と革新を浮き彫りにしています。

しかし、Rubicon Technology, LLC、Monocrystal、京セラ株式会社などの主要な業界プレーヤーが市場で活動しており、需要の高まりをサポートするためにさまざまな革新的な製品の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サファイア市場の動向

パターン化サファイア基板 (PSS) の採用の増加が顕著な市場トレンドである

パターン付きサファイア基板 (PSS) の採用の増加は、LED およびオプトエレクトロニクス用途における高品質、高性能、エネルギー効率の継続的な推進によって促進され、市場における重要な傾向を表しています。 PSS は、窒化ガリウムのエピタキシャル成長中の結晶品質を向上させ、光抽出効率を高めるマイクロまたはナノスケールの表面パターンを持つウェーハです。この技術的利点により、デバイス メーカーは消費電力を削減しながら、より高い輝度レベルを達成できます。これは、厳しい世界的なエネルギー効率規制と持続可能性の目標を達成するために重要です。

LED 技術がより高い発光効率とより長い寿命を目指して進化するにつれて、PSS の需要は一般照明、自動車照明、ディスプレイのバックライト、および特殊照明セグメントにわたって増加しています。市場の観点から見ると、この傾向は消費を標準的な研磨済みウェーハからより価値の高い加工基板に移すことで需要を再形成し、それによってサプライヤーのウェーハ当たりの収益が増加します。さらに、PSS 製造の複雑さが増すことで参入障壁が高まり、強力な処理能力を持つ技術的に進んだ生産者が有利になっています。

- たとえば、世界有数のメーカーである Monocrystal は、ウェーハの品質と処理における技術進歩を反映して、microLED や PSS 歩留まりの向上などの高度なアプリケーション向けに設計されたウルトラクリーン サファイア ウェーハを発売しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

拡大するLEDおよびオプトエレクトロニクス産業市場の成長を加速しています

世界市場の最も重要な成長原動力の 1 つは、LED とオプトエレクトロニクス産業では基板材料として重要な機能的役割を果たします。高い熱安定性、光透過性、耐薬品性、機械的硬度により、世界の LED 照明およびディスプレイのエコシステムを支配する窒化ガリウム (GaN) ベースの LED 製造に特に適しています。

世界中の政府や業界がエネルギー効率の高い照明ソリューションへの移行を加速するにつれ、一般照明、自動車照明、バックライト、特殊照明用途にわたって高輝度 LED の需要が増加し続けています。サファイア基板は、GaN エピタキシャル成長に安定した互換性のあるプラットフォームを提供し、より高い発光効率、より長いデバイス寿命、および改善された熱性能を可能にするため、LED 製造で広く使用されています。これは、LED の生産量と技術のアップグレードを需要の成長に直接結びつけます。

市場の制約

市場の成長を制限する高い生産コストとエネルギー集約型の製造

製品の製造は、特に大口径のブールや高純度の光学グレード材料の場合、エネルギー集約的で時間のかかるプロセスです。キロプロスやチョクラルスキーなどの結晶成長技術では、長時間の加熱サイクル、正確な温度制御、および高い電力消費が必要であり、運用コストが大幅に増加します。さらに、スライス、研磨、表面パターニングなどの成長後のプロセスにより、生産コストがさらに増加します。

このコスト構造により、特に大衆向け家電製品などの価格重視の用途において、強化ガラス、ゴリラガラス、その他の先進セラミックスなどの代替材料に対する製品の競争力が制限されます。この製品は優れた硬度と耐久性を備えていますが、コストが高いため、大面積用途ではなく、プレミアムまたはパフォーマンスが重要なコンポーネントへの採用が制限されることがよくあります。

市場機会

市場成長の機会をもたらすMicroLEDディスプレイと次世代ビジュアルテクノロジーの台頭

MicroLED は、高輝度、低消費電力、長寿命、優れたコントラスト比など、従来の LCD および OLED ディスプレイに比べてパフォーマンスに大きな利点をもたらします。サファイア基板は、高い結晶安定性、耐熱性、窒化ガリウム (GaN) との適合性により、microLED エピタキシャル成長に適したプラットフォームとして広く認識されています。

家庭用電化製品、自動車用ディスプレイ、拡張現実 (AR)、仮想現実 (VR)、および大型商用ディスプレイがますます microLED テクノロジーに移行するにつれ、高純度で欠陥のないウェーハの需要が高まることが予想されます。従来とは異なりLED照明, microLED の製造には非常に厳しい品質公差が要求されるため、ウェーハあたりの付加価値が高まり、技術的に進んだメーカーにとってチャンスが生まれます。

市場の課題

コスト競争力と代替圧力市場の成長にとって重大な課題となる

サファイアは、優れた硬度、熱安定性、光学性能を備えています。ただし、エネルギー集約的な結晶成長、長い生産サイクル、および複雑な処理要件により、強化ガラスやその他の先進的なセラミックに比べてコストが大幅に高くなります。その結果、特に家庭用電化製品における、価格重視の大量生産用途での広範な採用を達成するのに苦労しています。

さらに、生産者は、特に LED の需要が変動する場合、生産能力の使用率と価格の変動に関する課題に直面しています。特定の地域、特にアジアにおける中級サファイアウェーハの供給過剰が、価格圧力と利益率の圧縮につながっています。同時に、microLED や航空宇宙光学などのより価値の高い分野への移行には、多額の設備投資と長い認定サイクルが必要です。

セグメンテーション分析

フォーム別

LEDアプリケーションにおけるウェーハの採用を増やし、部門別の成長を推進

市場は形状に基づいて、サファイアブール、ウエハース、シートに分類されます。

ウェーハセグメントは、大量、高価値の下流産業、特に LED や半導体に直接統合されているため、サファイア市場で最大のシェアを占めると予想されています。ウェーハは、PSS、microLED 開発、RF コンポーネント、光センサーなどの半導体装置やオプトエレクトロニクスで使用されることが増えています。これらの用途には、厳密な寸法制御、超低欠陥密度、研磨された表面が必要ですが、これらはすべてウェーハの形で実現されます。

シートセグメントは、予測期間中に 5.15% の CAGR で上昇すると予想されます。

タイプ別

スケーラビリティ、一貫性、適合性産業および技術用途向け セグメントの成長の促進

種類に基づいて、市場は合成と天然に分類されます。

2025 年には、合成セグメントは、その拡張性、一貫性、技術的および産業用途への適合性により、世界市場を支配しました。合成製品タイプは、カイロプロス、チョクラルスキー、エッジ定義膜供給成長 (EFG) などの結晶成長法を使用して、制御された条件下で製造されます。これらのプロセスにより、メーカーは均一な光学的および機械的特性を備えた大型の高純度結晶を製造することができます。これは、LED、半導体、光学、航空宇宙、およびその他の用途に不可欠です。医療機器。

さらに、合成製品タイプは、大規模化した場合のコスト効率が高くなります。初期生産はエネルギーを大量に消費しますが、合成プロセスにより収量の最適化、リサイクル、継続的な改善が可能になり、時間の経過とともにユニットあたりのコストが削減されます。

自然セグメントは、予測期間中に 4.55% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エレクトロニクスおよびエネルギー部門が管理の容易さで市場をリード

最終用途産業に基づいて、市場は航空宇宙および防衛、医療、半導体装置、エレクトロニクスおよびエネルギーなどに分類されます。

エレクトロニクスおよびエネルギー部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。この優位性は主に、LED 照明、ディスプレイ、光センサー、カメラ レンズ、ウェアラブル、パワー エレクトロニクスに対する高い需要によって推進されています。これらのウェハは、GaN ベースの LED の基板として機能し、保護カバーや光学部品にも使用されます。成長は、エネルギー効率の高い照明の採用、家庭用電化製品の革新、再生可能エネルギー システムによって支えられています。

半導体装置セグメントは、予測期間中に 6.03% という最高の CAGR で成長すると予測されています。

サファイア市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Sapphire Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2026 年に 49 億米ドルに達すると推定されており、市場で最大の地域の地位を確保します。アジア太平洋地域は、LED製造、半導体製造、家庭用電化製品の製造における強力な基盤に支えられ、世界市場を支配しています。中国はウェーハの最大の消費国であり、大規模な LED 照明と画面製造能力だけでなく、国内の半導体エコシステムへの継続的な投資も同様です。

日本サファイア市場

2026 年の日本市場は約 8 億 5,000 万ドルと推定され、世界収益の約 8.5% を占めます。日本は、半導体装置、光学機器、医療機器に使用される高純度サファイア部品を通じて貢献しています。

中国サファイア市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約20億2000万ドルと推定され、世界売上の約20.2%を占める。中国はサファイアウェーハの最大の消費国であり、大規模なLED照明とディスプレイの製造能力に加え、国内の半導体エコシステムへの継続的な投資が原動力となっている。政府主導のエネルギー効率化プログラムとサプライチェーンの現地化により、需要がさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのサファイア市場

2026 年のインド市場は約 5 億米ドルと推定され、世界収益の約 5.0% を占めます。インドの消費は主に LED 照明と電子機器の組み立てに関連しています。 「メイク・イン・インディア」、国内エレクトロニクス製造の拡大、インフラ、住宅、商業プロジェクトへの LED 照明の大規模採用などの政府の取り組みは、下流の LED 使用を通じて間接的にサファイア ウェーハの需要を支えています。

北米

2024 年には北米が大きなシェアを占め、その価値は 17 億 4,000 万ドルに達しました。北米は、主に航空宇宙および防衛、半導体装置、先進的な光学アプリケーションによって牽引されている、技術集約型で利益率の高い市場を代表しています。この地域の需要は、極度の耐久性と精度を必要とする光学窓、ドーム、機器部品など、少量だが価値の高いコンポーネントも特徴としています。

米国のサファイア市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約17億9,000万米ドルとなり、世界売上高の約17.8%を占めると概算できます。米国は、堅調な国防支出、宇宙探査プログラム、半導体製造と研究への投資の増加により、地域の需要をリードしています。

ヨーロッパ

ヨーロッパは今後数年間で4.50%の成長率を記録し、2026年までに評価額17億6,000万米ドルに達すると予測されています。ヨーロッパの市場は、特に航空宇宙、防衛、医療機器、産業用光学機器、高級品などの精密エンジニアリング産業によって形成されています。フランス、ドイツ、英国などの国々が主要な貢献国であり、強力な研究開発能力と高度な製造インフラに支えられています。

英国のサファイア市場

2026 年の英国市場は約 1 億 4,000 万米ドルと推定され、世界収益の約 1.4% に相当します。

ドイツのサファイア市場

ドイツの市場は 2026 年に約 4 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 4.5% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に 5 億米ドルの評価額に達すると見込まれています。ラテンアメリカでは、需要は主にエレクトロニクス組立、研究アプリケーション、および電子部品に関連しています。高級品上流の製造ではなく。この地域では LED ウェーハの製造能力と半導体の生産能力が限られているため、大規模な使用が制限されています。

中東とアフリカは2025年に0.9億米ドルに達しました。

GCC サファイア マーケット

GCC 市場は 2026 年に約 3 億 5,000 万米ドルに達すると予測されており、これは世界収益の約 3.5% に相当します。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業によるイノベーションに焦点を当てる

世界市場は適度に統合されており、Rubicon Technology、Monocrystal、Kyocera Corporation LLC などの限られた数の技術的に進んだ大規模メーカーと、地域およびニッチなサプライヤーの細分化された基盤が存在することが特徴です。競争は主に、結晶成長能力、ウェーハサイズの拡張性、純度レベル、処理技術、LED、半導体、航空宇宙、医療機器などの最終用途産業との長期的な関係によって形成されます。

世界市場におけるその他の著名なプレーヤーには、Orbray Co. Ltd、Swiss Jewel Company、SCHOTT AG などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なサファイア企業のリスト

- ルビコン・テクノロジー社(米国)

- 単結晶(ロシア)

- 京セラ株式会社(日本)

- 株式会社オーブレイ(日本)

- チャタム産の宝石とダイヤモンド(私たち。)

- スイスの宝石会社(スイス)

- クリスタルワイズ・テクノロジー(台湾)

- ショットAG(ドイツ)

- トプコサイエンティフィック(台湾)

主要な産業の発展

- 2025 年 6 月:京セラは、6月24日から27日までドイツのミュンヘンで開催されたWorld of Quantum 2025に参加しました。同社は、金融、医療、自動車、化学分野、量子センシングアプリケーションなど、さまざまな業界にわたって量子技術の進歩を加速する革新的な材料ソリューションを発表しました。製品には、サファイア ウェーハ、ウィンドウ、セラミック フィードスルーが含まれます。

- 2022 年 11 月:オーブレイ株式会社 精密加工技術を活かし、大型12インチ高品質サファイアウエハーを新ラインアップ。大型12インチ(Φ300mm)サファイアウェーハのテスト販売を開始。

- 2024 年 2 月:Chatham Created Gems & Diamonds は、伝統的な 2 月の誕生石であるアメジストの高級代替品として、ラボ グロウン パープル サファイアを導入しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.30% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

形態、種類、最終用途産業、地域別 |

|

による 形状 |

· サファイア ブール · ウエハース · シート |

|

タイプ別 |

· 合成 ・ 自然 |

|

最終用途産業別 |

· 航空宇宙および防衛 ・ 医学 · 半導体装置 · エレクトロニクスとエネルギー · その他 |

|

地域別 |

· 北米 (形態、タイプ、最終用途産業、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (形態、タイプ、最終用途産業、および国別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (形態、種類、最終用途産業、国別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o その他のアジア太平洋地域 · ラテンアメリカ (形態、種類、最終用途産業、および国別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域 (最終用途産業別) · 中東とアフリカ (形態、種類、最終用途産業、国別) o GCC (最終用途産業別) o 南アフリカ (最終用途産業別) o その他の中東およびアフリカ (最終用途産業別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 95 億米ドルで、2034 年までに 151 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 46 億米ドルでした。

市場は、予測期間中に 5.30% の CAGR を示すと予想されます。

形態別では、ウェーハセグメントが市場をリードすると予想されます。

LEDおよびオプトエレクトロニクス業界からの需要の増加が市場の拡大を推進しています。

Rubicon Technology、Monocrystal、Kyocera Corporation LLC が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート