サプライチェーン管理市場規模、シェア及び業界分析:モジュール別(輸送管理システム、倉庫管理システム、調達・購買、製造、在庫管理ソフトウェア、その他)、導入形態別(オンプレミスとクラウド)、企業規模別(中小企業と大企業)、業種別(個別生産、プロセス生産、その他)、地域別予測(2026-2034年)

SCM市場サイズ

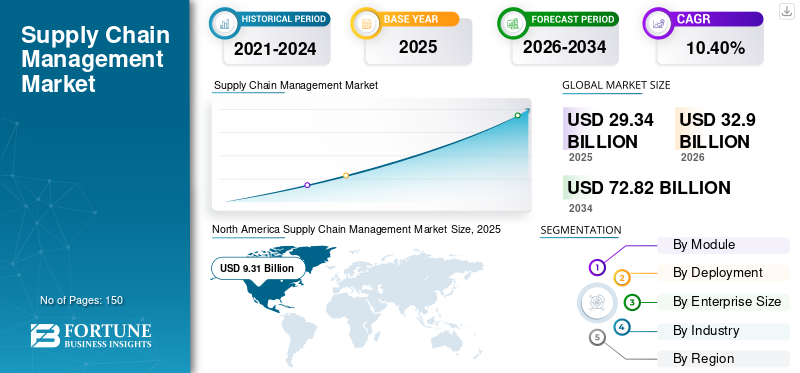

世界のサプライチェーンマネジメント市場規模は、2025年に293億4,000万米ドルと評価されました。市場は、2026年の329億米ドルから2034年には728億2,000万米ドルへと拡大し、予測期間中に年平均成長率(CAGR)10.40%で成長すると見込まれています。2025年には北米が市場シェア31.30%を占め、世界市場を主導しました。

SCMは、顧客の要件を満たすために、サプライチェーンの運用を実装、計画、および制御するプロセスです。 SCMには、原材料を最終製品に変換し、満足のいくエンド顧客に従事する取引パートナーコミュニティを包含するプロセスが含まれています。

パンデミック関連の封鎖、労働不足、地政学、さらには天候でさえ、グローバルなサプライチェーンに大きな影響を与え、サプライチェーンのボトルネック、コストの増加、および混乱につながりました。これに応じて、組織は、補給ベンダーや垂直に統合されたサプライチェーンなど、さまざまな戦略の採用を開始しました。このため、市場は組織間の成長を目撃しました。

しかし、Covid-19のパンデミックにより、世界中の企業は、デジタルテクノロジーに基づいて事業を合理化するITソフトウェアを実装するよう促しました。企業のデジタル化の増加と、デジタルテクノロジーソフトウェアの実装を支持する政府の政策の増加により、市場の成長が促進されます。たとえば、業界の専門家によると、2020年のグローバルデジタル変革への投資は1.5兆米ドルに達し、中小企業や大企業からの投資が急増しました。

Covid-19パンデミック中のデジタルテクノロジープラットフォームの実施とデジタル化のためのイニシアチブの政府によるこのような乱れは、サプライチェーン管理ソリューションの需要をわずかに増加させます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサプライチェーンマネジメント市場インサイト

日本では、産業構造の高度化やグローバル供給網の複雑化に伴い、サプライチェーンマネジメントの高度化ニーズが急速に強まっています。多くの企業が、可視化、リスク最適化、コスト効率、迅速な需要対応を実現するために、デジタル技術や統合プラットフォームの導入を進めています。世界的な市場変革が進む中、日本企業にとっては、持続可能性、レジリエンス、競争力向上を同時に満たすソリューションを構築するための重要な成長機会が広がっています

サプライチェーン管理市場の動向

市場の成長を支援するためのeコマースの登場

eコマースの出現により、企業は製品をオンラインで販売し始めました。また、この傾向は、手頃な価格でより良い製品とサービスを提供することにより、顧客のコアを獲得しようとする企業間の競争を激化させました。

eコマースは、買い物客にとってより便利でアクセスしやすくなり、デビットカード、クレジットカード、簡単な返品ポリシーなどの複数の支払いオプションを提供して、顧客が購入に満足していることを確認しました。

これらのテクノロジーは、企業が販売パフォーマンスを1時間ごとに追跡し、顧客が何を望んでいるか、そしてそれらのニーズを満たすためにビジネス戦略を改善する方法を理解するのに役立ちます。原材料の調達から顧客への製品の配送まで、B2Bサプライチェーン管理(SCM)はあらゆるレベルのトランザクションを網羅しています。

さらに、eコマースの成長は多くの点でSCMに影響を与えています。第一に、ジャストインタイム配達に対する需要の高まりは、サプライヤーに製品をより迅速かつ効率的に提供するよう圧力をかけます。第二に、eコマースは、充実感のあるプロセス中に海運会社が電子的にドキュメントを交換できるようにすることにより、サプライチェーン管理に影響を与えます。

したがって、eコマースの上記の要因は、SCM市場のトレンド要因と見なされます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サプライチェーン管理市場の成長要因

市場の成長を促進するための技術の進歩と投資への傾向

AI駆動型のサプライチェーンは、運用効率を促進し、ビジネスの収益を増やすために使用されます。

これらの技術は、製造、メンテナンス、販売などのプロセスを主にリードしています。それらは、障害が発生する前に障害を予測することにより、途切れないサプライチェーンの流れを可能にします。

これらの技術は、透明性、サプライチェーンの視認性、接続性、およびSCMの使用を改善するためにますます使用されています。企業は、何十年もの間、サプライチェーン全体の効率を達成するために自動化を利用してきました。この変化のペースは、インテリジェントオートメーション(IA)などの技術的進歩により加速しています。 IAが結合します人工知能機械の複雑なプロセスを自動化するためのロボット。

さらに、この市場の主要なプレーヤーは、SCMのクラウドコンピューティング、AI、機械学習などの高度なソフトウェアテクノロジーを投資および統合しています。例えば、

- 2021年12月、Gartnerの調査によると、211人のサプライチェーンの専門家の中で、回答者の34%が新技術を適応させることがサプライチェーン組織における最も重要な戦略的変化であると述べています。

AIベースとクラウドベースのSCMソフトウェアの採用と統合のこのような増加は、市場の成長を促進します。

抑制要因

製造業務と調達プロセスをさまざまな地理的位置にアウトソーシングすると、SCMの課題が生じます

サプライチェーン全体のコストを最小限に抑えるために、企業は製造業務を、原材料の労働税と輸送コストの低い国に移動します。一部の組織では、アウトソーシング生産には、製品のさまざまな部分の複数の国が含まれます。

ただし、アウトソーシングと同社の調達ネットワークは、生産プロセスをグローバルに拡張します。さまざまな地理的位置でサプライヤーを選択すると、サプライチェーンが複雑になります。企業は、製造、倉庫、ロジスティクスについて、国境を越えた関係者と調整、コミュニケーション、および協力する必要があります。

さらに、メーカーのサプライチェーンの複雑さが増加しているにもかかわらず、これらの当事者は、時間通りに製品を受け取りたい顧客の配達時間を延長または維持します。したがって、特にエンタープライズアプリケーションが統合されていない場合、在庫に対する可視性、制御、および適切な管理を失うという固有のリスクがあります。 これには、地域全体で多様なデータ構造を管理する必要があります。これは、製造業務と調達プロセスをアウトソーシングするための主要な課題です。

サプライチェーン管理市場セグメンテーション分析

モジュール分析による

環境保護の必要性と時間削減のための時間削減の増加セグメント需要

モジュールに基づいて、グローバルSCM市場は輸送管理システムにセグメント化されています。倉庫管理システム、ソーシングと調達、製造、在庫管理ソフトウェアなど(注文管理)。

輸送管理システムは、予測期間中に最高のCAGR 14.2%で成長すると推定されています。規制と環境保護による効率的な輸送の必要性、コスト効率、時間削減などの要因は、この地域の輸送管理システムの採用を加速しています。最近の調査によると、企業の約35.0%が輸送ネットワークを管理するために輸送管理システムを採用しています。

製造セグメントは、2023年に最高のサプライチェーン管理市場シェアを獲得し、製造業がサプライチェーン全体で価値を獲得し、サプライチェーンの潜在的な問題を特定し、リソースのより良い割り当てを可能にするため、グローバル市場を支配しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開分析により

中小企業と企業の間のクラウドコンピューティングへの傾向の高まりは、クラウドの採用を増やします

展開により、市場はオンプレミスとクラウドに分類されます。

クラウドセグメントは2023年に主要な市場シェアを保持し、2024年から2032年まで最高のCAGRで成長すると予想されています。アクセンチュアによる調査によると、サプライチェーンの幹部の約21%がサプライチェーン全体にクラウド対応機能を展開しました。世界中の企業間のクラウドコンピューティングの採用の増加により、市場の成長が促進されました。 EUによると、欧州企業の約42.0%がビジネスにクラウドコンピューティングを採用しています。

オンプレミスセグメントは、企業がサーバーとハードウェアを購入するために大幅な資本を投資して実行するために重要な資金を投資しなければならないため、予測期間中に着実に成長することを目撃すると推定されています。また、オンプレミスを保存しているデータがより大きなリスクにある場合、企業はほとんどがオンプレミスではなくクラウドソリューションを選択します。

エンタープライズサイズ分析による

小規模および中規模のサプライチェーン管理ソフトウェアの採用の増加が市場を増加させる

このレポートでは、SCM市場は大企業と中小企業で分析されています。

中小企業(SME)は、予測期間中に最高のCAGRを紹介すると推定されています。これは主に、世界中の中小規模の製造会社の間でサプライチェーン管理ソフトウェアが採用されていることに起因しています。また、世界銀行の組織によると、中小企業は世界中の事業の大部分を占め、雇用の約50.0%に貢献しました。

大規模な企業は、このソリューションを使用して在庫管理を改善し、より効果的な需要計画につながるため、大企業は2023年に主要な市場シェアを獲得しました。また、このソフトウェアは、スタッフの不在、緊急のカスタムオーダー、不足している商品、機械の故障など、予期せぬ活動に対する応答性を改善するために使用されます。

業界分析による

市場を後押しするための個別の産業の間でのSCMソフトウェアの採用の増加

業界に基づいて、市場は個別のプロセスなどに分けられています。

離散産業は2023年に世界市場を支配し、予測期間中に最高のCAGRとともに成長すると推定されています。

製造業におけるSCMソリューションの採用の増加により、個別の産業の需要が増加しています。例えば、

- Apteanの調査によると、離散メーカーの約64.0%がデジタル変換すべての部門の代わりにロードマップ。

- NISTによると、離散製造は米国の製造業の36.0%を占めています。これにより、個別の製造業では、サプライチェーン管理ソリューションの採用が増加しています。

したがって、上記の事実は、SCMの個別産業の成長に貢献しています。

プロセス業界は、複数の仲介者、サプライヤー、顧客を備えた複雑なサプライチェーンが関与するため、予測期間中に安定した成長率で成長すると推定されているため、サプライチェーンを介した材料と製品の移動を分析および追跡することが困難です。

地域の洞察

地理的には、市場は5つの主要地域、北米、南アメリカ、ヨーロッパ、中東とアフリカ、アジア太平洋に分かれています。それらはさらに国に分類されます。

North America Supply Chain Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のサプライチェーン管理市場の成長は、この地域全体でSCMソリューションの採用の拡大によって推進されています。最近の調査によると、この地域でのSCMソリューションの使用は2021年に9.0%y-o-y増加しました。米国の物流業界は、総GDPの約10.0%を占め、2022年に約175.0兆に達すると予想されます。労働統計局(BLS)によると、米国だけには500万人以上の輸送労働者と倉庫労働者がいます。多国籍企業は、世界最大の消費者市場での商品の流れを促進するために、米国物流産業に投資しています。

この地域の主要なプレーヤーは、効率と顧客体験を改善するための高度なソリューションを顧客に提供することに焦点を当てています。たとえば、Oracleはaを発表しましたクラウド分析Oracle Fusion Cloud Supply Chain&Manufacturingのお客様に、サプライチェーン全体で問題をより速く理解、検出、解決するために必要な情報を提供するソリューション。

アジア太平洋地域は、予測期間中に最高のCAGRを保持すると推定されています。この地域の成長は、主にBFSI、製造、物流と輸送などの進化する業界の垂直によるものです。いくつかの主要な地域ベンダーは、これらの垂直部の弾力性のあるサプライチェーン運用の需要の増加に応えるための高度なSCMソリューションの開発と導入に焦点を当てています。

さらに、この地域のプレーヤーは、さまざまな国の間で物流施設の開発に投資しています。たとえば、シンガポールに拠点を置くグローバルウェアハウスオペレーターGLPは、日本の物流施設を開発するために約56億米ドルを投資しました。物流施設の開発は、管理を改善し、効率を向上させるためのサプライチェーンソリューションの需要を高めています。

ヨーロッパのSCM市場は、大幅な上昇によって推進されています業界4.0とIoT。ドイツ連邦統計局によると、効果的な生産プロセス管理の必要性の高まりと自動化の早期採用により、サプライチェーン管理ソリューションを利用している大規模な組織の82.0%が生じました。

Covid-19の間にeコマース活動がピークに達したため、より消費者中心で目的駆動型のサプライチェーンを構築することの重要性が明らかになりました。 Accentureの調査によると、アラブ首長国連邦とサウジアラビアの顧客のほぼ80.0%がオンラインショッピングに切り替えました。その結果、ヨーロッパの組織は、サプライチェーンにもっと投資して顧客に適しています。

南アメリカ市場は、予測期間中にかなりのCAGRとともに成長すると推定されています。 Covid-19パンデミックの前に、組織の37.0%が南アメリカのサプライチェーンでWebアクセス可能なソリューションを使用していました。しかし、パンデミック中に、地域組織の間でSCMソリューションの需要が増加しました。

サプライチェーン管理市場の主要企業のリスト

主要なプレーヤーの市場拡大を促進するための戦略的な買収とパートナーシップ

市場で営業している主要なプレーヤーは、テクノロジープロバイダーとの戦略的パートナーシップとコラボレーションを締結しています。主要なプレーヤーは、この戦略を採用して、SCMをクラウド、AIなどの新興テクノロジーと統合します。例えば、

- 2022年9月、Accentureは、倉庫管理とインテリジェントロジスティクスを専門とするサプライチェーンテクノロジーおよびコンサルタントプロバイダーであるMacGregor Partnersを買収しました。この買収により、Blue Yonderテクノロジーを搭載したAccentureのサプライチェーンネットワークと変換機能が開発されました。

- 2022年8月、KinaxisはMPOを取得して、サプライチェーンの計画を完全に注文するためにリアルタイムの実行と融合しました。 MPOのマルチパーティオーケストレーションの実行とKinaxisの迅速な対応計画の買収は、計画されたコミットメントから最終配信までのライフサイクル全体の各注文のリアルタイム画像を提供します。

プロファイルされた主要企業のリスト:

- Oracle Corporation(私たち。)

- IBM Corporation(私たち。)

- Kinaxis(カナダ)

- SAP SE(ドイツ)

- Wolters Kluwer N.V.(オランダ)

- Blue Yonder Group、Inc。(米国)

- インフォール(私たち。)

- O9ソリューション、Inc。(テキサス)

- ロジリティ(米国)

- Gainsystems、Inc。(米国)

主要な業界開発:

- 2024年2月:Blue Yonderは、ソフトウェアテクノロジープロバイダーのFlexis AGを買収しました。この買収の目的は、産業および自動車の顧客向けのBlue Yonderの提供を拡大および研ぎ澄ますことを目指しています。

- 2023年12月:Blue Yonderは、Blue Yonder Orchestratorを紹介しました。これは、企業がよりインテリジェントな決定と迅速なサプライチェーンオーケストレーションを行うのに役立つ生成的なAI機能です。

- 2023年8月:O9ソリューションは、テランガナ州政府と戦略的なパートナーシップを締結して専門のサプライチェーンスキルアカデミーを開発し、同社はハイデラバードでオフィスR&Dハブも開始しています

- 2023年7月:Genpactは、計画と意思決定を変革するためにO9ソリューションとのパートナーシップを拡張し、生成AIを使用して継続的なサプライチェーンの混乱をナビゲートできるようにしました。

- 2023年1月:OracleはOracle Fusion Cloud Supplyチェーンと製造内の新しい物流機能を発表し、顧客が精度を向上させ、柔軟性を向上させ、コストを削減し、規制のコンプライアンスを自動化するのに役立ちます

- 2022年10月:エンタープライズAIソフトウェアプラットフォームプロバイダーであるO9 Solutionsは、「サプライセンシング」を立ち上げました。このソリューションは、特定のサプライチェーンに対するマクロレベルの打撃の影響を制限し、ビジネスへの悪影響を回避するために戦略を修正することにより、企業が供給の混乱を予測するのに役立つように設計されています。

- 2022年8月:プロの情報、ソフトウェアソリューション、およびサービスプロバイダーであるWolters Kluwerは、イリノイ州シカゴの2022年の北米サプライチェーンエグゼクティブサミット(NASCES)に参加しました。このイベントは、サービスとソリューションのプロバイダーと業界の専門家をまとめて、毎日の仕事ですべてのサプライチェーンの専門家が直面している世界的なタスクに対するソリューションをベンチマーク、ネットワーク、学習、共有します。

- 2022年7月:NTTデータとSAP JapanおよびAsia Pacificは、サプライチェーン保険管理を開発するための共同革新的なソリューションを発表しました。ソリューション「接続製品」は、ITサービスリードおよびデジタルビジネス、SAP SEおよびNTTデータによって協力的に開発されたパッケージ化された提供です。

- 2022年6月:クラウド会社であるInforは、フードサービス製品のメーカーであるMount Franklin Foodsが、InforのCloudSuite Food&Beveray Solutionを選択したことを発表しました。このソリューションは、企業が運用効率を高め、サプライチェーンの透明性を高め、顧客満足度を高めるのに役立ちます。

- 2022年6月:アトランタに拠点を置くサプライチェーン管理プロバイダーであるLogilityは、顧客の物理的なサプライチェーンのデジタルツインを構築するコンピュータープログラムプロバイダーであるStarboard Solutions Corp.を買収しました。この買収は、サプライチェーンの収益性を高め、会社の製品ポートフォリオを強化するのに役立ちました。

報告報告

An Infographic Representation of サプライチェーン管理市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートは、世界中の主要な地域を強調して、ユーザーをよりよく理解し、サプライチェーン管理市場分析を詳細に提供しています。さらに、このレポートは、最新の業界および市場動向に関する洞察を提供し、グローバルレベルで急速にペースで展開されたテクノロジーを分析します。さらに、いくつかの成長を刺激する要因と抑制を強調し、読者が市場に関する詳細な知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの10.40%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

モジュールによって

展開により

エンタープライズサイズによって

業界によって

による 地域

|

よくある質問

同市場は、2034年までに728億2,000万米ドルに達すると見込まれています。

2025年には、市場規模は293億4,000万米ドルでした。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)10.40%で成長すると予測されている。

製造業は、市場で最大のシェアを保有しています

技術の進歩と投資への傾向は、市場の成長を促進します。

IBM Corporation、Oracle Corporation、SAP SE、Kinaxis、Wolters Kluwers N.V.、およびInforは市場のトッププレーヤーです。

2025年には、北米が市場シェア31.3%を占め、最大の市場となりました。

アジア太平洋地域は、最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート