データウェアハウス・アズ・ア・サービス市場規模、シェア及び業界分析:導入形態別(パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウド)、 サービスタイプ別(エンタープライズDWaaS、オペレーショナルデータストア・アズ・ア・サービス、データレイクハウス・アズ・ア・サービス、アナリティクス加速サービス)、企業規模別(大企業、中小企業)、業界別(BFSI、IT・通信、製造、医療、小売・Eコマース、その他)、地域別予測、2026-2034年

サービスとしてのデータ ウェアハウスの市場規模と将来展望

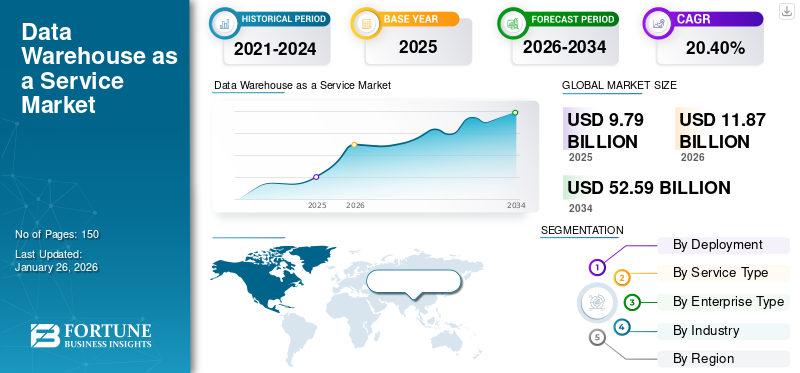

世界のデータウェアハウス・アズ・ア・サービス市場規模は、2025年に97億9,000万米ドルと評価された。市場は2026年の118億7,000万米ドルから2034年までに525億9,000万米ドルへ成長し、予測期間中に20.40%のCAGRを示すと予測されている。北米は2025年に40.20%の市場シェアを占め、データウェアハウス・アズ・ア・サービス市場を支配した。

サービスとしてのデータ ウェアハウスは、企業が物理的なインフラストラクチャを維持することなく大量のデータを管理、保存、分析できるようにするクラウド サービスです。また、データ ウェアハウジング リソースへのオンデマンド アクセスにより、より高い拡張性、柔軟性、コスト効率も提供します。市場は、製品の量の増加によって牽引されています。 ビッグデータ、クラウドテクノロジーの採用、リアルタイム分析の必要性。企業はまた、データ統合の改善を通じて業務効率と意思決定の強化を目指しています。

市場で活動している著名な主要企業は、Amazon Web Services, Inc.、Snowflake Inc.、Google LLC、Microsoft Corporation、IBM Corporation、Oracle Corporation、Teradata などです。これらの企業が実施する主な戦略には、戦略的パートナーシップ、技術の進歩、合併と買収が含まれます。また、市場での地位を強化し、増大する顧客ニーズに応えるために、AI、改善されたデータセキュリティ、自動化機能の導入にも注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデータウェアハウス・アズ・ア・サービス(DWaaS)市場インサイト

日本企業においてデジタル変革が加速する中、データウェアハウス・アズ・ア・サービス(DWaaS)は、データ活用の高度化を支える重要な基盤として関心が高まっています。多くの組織が、複雑化するデータ環境を統合し、迅速で精度の高い意思決定を実現するために、クラウドベースのデータ管理ソリューションの導入を進めています。可用性、拡張性、セキュリティを重視する日本市場において、DWaaSは業務効率の向上やデータ戦略の強化を支える有力な選択肢となっており、最新のテクノロジーを取り入れる絶好の機会となっています。

サービスとしてのデータウェアハウス市場の主なポイント

- 2025年の市場規模: 97億9,000万米ドル

- 2026年の市場規模: 118億7,000万米ドル

- 2034年の予測市場規模: 525億9,000万米ドル

- CAGR: 2026年~2034年で20.40%

- 北米は2025年に40.20%のシェアでデータウェアハウス・アズ・ア・サービス市場を支配しました。

- パブリッククラウドセグメントは、 2026年には63.39%のシェアを占めると予想されています。

- エンタープライズDWaaSセグメントは、2026年には市場の53.33%を占めると予想されています。

北米

北米は39億4000万米ドルに達しました2025年には、世界市場の40.20%を占めました。

アジア太平洋

アジア太平洋地域は2025年に25億8000万米ドルを売り上げ、世界収益の26.30%を占めました。

ヨーロッパ

ヨーロッパは2025年に22億米ドルを記録し、世界市場の22.50%を占めました。

米国

クラウド分析への強力な投資に支えられ、市場は2026年には32億3000万米ドルに達すると予測されています。

日本

クラウド導入の拡大とデジタルトランスフォーメーションの取り組みが市場拡大を支えています。

続きを読む

生成型 AI の影響

Gen AIは、広範なデータセットへのスケーラブルで管理されたアクセスに対する需要の高まりにより市場を再形成する

ベクトル検索、検索拡張生成 (RAG)、微調整などの生成 AI ワークロードは、これらのプラットフォームの導入と投資の増加を通じて市場の成長を推進しています。このような高度な AI アプリケーションには、複雑で広範なデータセットへのスケーラブルで管理された低遅延アクセスが必要です。これらのニーズを満たすために、企業は AI ベースのアーキテクチャ、ベクトル データベース、リアルタイム分析機能を統合するサービス プラットフォームとしての革新的なデータ ウェアハウスに移行しています。

これらのプラットフォームは、パフォーマンスに不可欠な生の非構造化データの効果的な取得、保存、処理も可能にします。 AI世代。

市場ダイナミクス

市場の推進力

迅速なTime-To-ValueとOPEXの柔軟性が市場の成長を促進

価値実現までの時間の短縮と OPEX の柔軟性が、サービスとしてのデータ ウェアハウス市場の成長の主要な原動力となっています。重要な資本支出と長い導入サイクルを必要とした従来のオンプレミス システムとは異なり、サービスとしてのデータ ウェアハウス ソリューションでは、サーバーレス、クラウド ベース、消費ベースのモデルが使用されます。たとえば、ABD.org によると、2021 年にクラウドに移行した政府および組織は、5 年間で 20 億米ドルもの節約を達成しました。 このようなモデルでは、組織は使用したリソースに対してのみ支払うことができるため、初期費用が削減され、運用支出 (OPEX) の柔軟性が得られます。これにより、より迅速な実装、迅速なデータ収集、拡張性の強化が可能になり、動的なビジネス環境に最適です。

さらに、データ ソリューションを適応して導入できるため、ビジネスの機敏性と競争力が向上します。その結果、分析主導の意思決定を迅速化し、市場の持続的な成長を支援するサービスとしてデータ ウェアハウスを採用する企業も増えています。

市場の制約

データ主権と居住地の制約が市場の成長を妨げる

データ主権と常駐性の課題は、市場の成長を妨げる重要な要因として機能します。国および分野固有のルールが急増しているため、特定の地理的制限の下でデータを保存および処理することが求められており、その結果、独立したクラウド モデルが成長しています。このような規制により、世界的に展開する企業にとって、これらのサービスの展開、設計、運用がさらに複雑になります。

さらに、国境を越えたデータ転送もプライバシーとセキュリティの基準が異なるため制約となり、その結果、国際的な到達が遅くなり、運用コストが増加します。これにより、クラウド ベースのアーキテクチャによって提供される柔軟性と拡張性の利点も減少します。

市場機会

医療の相互運用性義務が有益な成長機会をもたらす

医療の相互運用性の義務は、市場に大きなチャンスをもたらします。米国の ONC Cures Act や CMS API 規制などの規制では、医療提供者とエンドユーザーが、透明性と安全性の高い患者情報交換の確保に役立つ標準化されたデータ交換フレームワークを採用する必要があります。これにより、従来のシステムの改善と、クラウドベースの準拠したデータ ソリューションへの移行が促進されます。

サービスとしてのデータ ウェアハウス プラットフォームは、そのような要件に沿った、より高い柔軟性、スケーラビリティ、コンプライアンス、および統合機能を提供し、さまざまな医療ネットワーク間でのシームレスな相互運用性を可能にします。したがって、これは市場成長のための有利な機会を提供します。

サービスとしてのデータ ウェアハウスの市場動向

ハイブリッド/マルチクラウドおよびソブリン クラウドの加速が顕著な市場トレンドとして浮上

マルチ/ハイブリッドおよびソブリン クラウドの採用は、市場を再形成する顕著なトレンドです。たとえば、世界銀行によると、世界のクラウドおよびデータ インフラストラクチャ産業は 2016 年以来毎年約 35% 成長し、2022 年には 6,000 億米ドルに達しました。2025 年までは毎年約 20% の成長が見込まれ、2030 年まで同様の成長率が続くと予想されています。民間セクターが総投資の 96% を占めているのに対し、政府支出はわずか 4% にすぎません。

データ主権、常駐性、移植性のニーズが急速に高まっているため、企業はワークロードをさまざまなクラウド環境に分散したり、プライベート クラウドとパブリック クラウドを統合するハイブリッド アーキテクチャを管理したりできるようになりました。これにより、パフォーマンス、コスト効率、セキュリティを強化しながら、法規制へのコンプライアンスを確保します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

展開別

迅速な価値実現と柔軟なスケーリングがパブリック クラウド セグメントの成長を促進

導入に基づいて、市場はパブリック クラウド、プライベート クラウド、ハイブリッド/マルチクラウドに分類されます。

2024 年には、パブリック クラウド部門がサービスとしてのデータ ウェアハウスの最大の市場シェアを保持し、収益シェアは 52 億米ドルとなりました。この優位性は、価値実現までの時間が短いことと、前払いのハードウェアが少なくても柔軟に拡張できることに起因します。パブリック クラウドはコスト効率も高く、導入も簡単です。パブリック クラウドは、高度な分析、グローバルなアクセス性、AI 統合を提供し、データ主導の意思決定のためのより迅速な洞察を提供します。これらの要因が総合して、このセグメントの市場における優位性につながります。

一方、ハイブリッド/マルチクラウド部門は、2024 年に 24.78% という最高の CAGR で成長しています。この部門別の成長は、データ主権と復元力の需要を満たす能力によって推進されています。また、ベンダーのロックインを回避し、企業のコストを最適化するのにも役立ちます。これにより、資本の少ない中小企業での導入が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの種類別

エンタープライズ DWaaS セグメントの成長を促進する、成熟した高度に管理されたクラウド ウェアハウスに対する需要の増大

市場は、サービスの種類に基づいて、エンタープライズ DWaaS、サービスとしての運用データストア、サービスとしてのデータ レイクハウス、および分析アクセラレーション サービスに分割されます。

このうち、エンタープライズ DWaaS セグメントは、2024 年に 43 億 8,000 万米ドルの収益シェアで市場を独占しました。さまざまなコア BI/SQL 分析が普及し、標準化されているため、大企業にとって魅力的となっています。さらに、企業は成熟した高度に管理されたクラウド ウェアハウスも好むため、エンタープライズ DWaaS サービス タイプの採用が増加しています。

その結果、サービスとしてのデータ レイクハウス セグメントは、2024 年に 24.07% という最大の CAGR を記録しました。この成長は、コンプライアンス サポート、サービス プラットフォームとしてのデータ レイクハウスの統合、さまざまな規制対象業界にわたる管理された生体認証運用のニーズの高まりに起因しています。

企業タイプ別

大企業によるサービスとしてのデータウェアハウスソリューションの需要の増加がセグメントの成長を促進

企業の種類に基づいて、市場は大企業と中小企業に分けられます。

大企業部門は 2024 年に最高の市場シェアを保持し、収益シェアは 49 億 3,000 万米ドルでした。政府、BFSI、ヘルスケア分野の大企業は、サービス ソリューションとしてのデータ ウェアハウスの需要をますます高めています。これは主に、これらの企業が厳しい規制遵守、高度なセキュリティ要件、および大量の取引に対応する必要があるためです。

同様に、中小企業セグメントも、2024 年には 24.29% という最速の CAGR で成長しました。これは、スケーラブルで手頃な価格で導入が簡単なデータ ソリューションに対するニーズの高まりによるものです。中小企業は、高価なオンプレミス インフラストラクチャに投資せずに、増加するデータ量を管理する必要があります。これにより、中小企業セグメントの成長が大幅に拡大しました。

業界別

BFSI業界による先進的なデータウェアハウス・アズ・ア・サービス・ソリューションへの投資増加がセグメントの成長を促進

業界ごとに、市場はBFSI、ITおよび 電気通信、製造、ヘルスケア、小売および電子商取引など。

このうち、BFSI 業界は 2024 年に 18 億 6,000 万米ドルの最大シェアを確保しました。銀行や保険会社は、詐欺、リスク、レポートに関連する高度に規制された分析を実行する傾向があります。これにより、BFSI はサービス ソリューションとしての高度なデータ ウェアハウスに継続的に投資できるようになり、このセグメントの成長につながります。

ヘルスケア分野は、2024 年に 25.32% という最高の CAGR を記録しました。デジタル化された患者データ、AI または精密医療の使用、相互運用性の義務により、さまざまな病院、特に小規模診療所がクラウド形式での分析を最新化しており、この分野の成長を推進しています。

サービス市場としてのデータ ウェアハウスの地域展望

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米地域は、2024 年に 33 億 3,000 万米ドル、2023 年には 28 億 2,000 万米ドルの収益シェアで市場を支配しています。この成長は主に、予算の大幅な増加と、地域全体でのサービス ソリューションとしてのデータ ウェアハウスの展開によるものです。さらに、米国を含む主要国の企業はクラウド分析投資を主導し、ハイパースケーラー分野で事業を展開しています。米国は 2025 年に 27 億 3,000 万米ドルの収益を提供すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 22 億米ドルの収益シェアに寄与する見込みです。これは、この地域でのデータ保護、クラウド導入、データ保護への注目の高まりに起因すると考えられます。さらに、分析、AI、 インダストリー4.0この取り組みは地域市場の成長を促進します。英国、ドイツ、フランスは地域市場の成長に大きく貢献しており、2025年までにそれぞれ4億3,000万米ドル、4億1,000万米ドル、3億6,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域は、2024 年に 26.64% という最高の CAGR を維持し、2025 年には 25 億 8,000 万米ドルの収益シェアを持つと予想されています。この地域の成長は、特にインドと東南アジア全体でのデジタル化の増加とハイパースケーラーの拡大によるものです。インドと中国は、2025 年にそれぞれ 3 億 6,000 万米ドルと 5 億 3,000 万米ドルの収益シェアに貢献すると予想されます。

南米、中東、アフリカ

ラテンアメリカと中東およびアフリカの市場は、データ分析への急速な投資と地域全体のクラウドエコシステムの拡大により、2025年にはそれぞれ4億8000万米ドルと5億9000万米ドルのシェアを獲得すると予想されています。さらに、世界的なクラウドプロバイダーとのパートナーシップの拡大と、地域全体のインターネット接続の改善も市場の成長を加速させています。 GCC 諸国の市場シェアは 2025 年までに 1 億 8,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業のイノベーションと新製品への注目の高まりが市場での支配的な地位につながる

サービスとしての世界的なデータ ウェアハウス市場は、さまざまな市場プレーヤーが市場で活動しているため、非常に細分化されています。これらには、Amazon Web Services, Inc.、Snowflake Inc.、Google LLC、Microsoft Corporation、IBM Corporation、Oracle Corporation、Teradata、Alibaba Cloud、Tencent Cloud、Huawei Cloud などが含まれます。これらの企業は、市場競争を維持するために、革新的な発売、合併と買収などを含むさまざまな戦略的取り組みを実施しています。

プロファイルされたサービス会社としての主要なデータ ウェアハウスのリスト:

- アマゾン ウェブ サービス, Inc. (米国)

- スノーフレーク社(米国)

- Google LLC(米国)

- マイクロソフト社(米国)

- アイ・ビー・エム株式会社(私たち。)

- オラクル社(米国)

- テラデータ(私たち。)

- アリババクラウド(中国)

- テンセントクラウド(中国)

- ファーウェイクラウド(中国)

- SAP SE(米国)

- データブリックス(米国)

- シングルストア (米国)

- イエローブリック データ (米国)

- クラウドデラ(米国)

主要な業界の発展:

- 2025 年 5 月、ダッソー・システムズと FondaMental Foundation は、精神科専用のヘルス データ ウェアハウス (HDW) をフランス全土に展開するための提携を発表しました。このプロジェクトは、フランスの2025年の公衆衛生優先事項に沿ったもので、精神疾患の理解、診断、治療を改善するために、主権があり安全性の高い枠組み内で複雑な臨床データを構造化して活用することで、診断および治療の研究とイノベーション能力を強化するというものだ。

- 2024 年 11 月、Snowflake Computing は 2,600 万米ドルの資金を調達し、ゼロからのクラウドベースのアプローチによるデータ ウェアハウジングの最新化に焦点を当てました。同社は、データ ストレージをコンピューティングから切り離すソリューションにより、データ ウェアハウス市場の最新化を保証する特許出願中のアーキテクチャを導入しました。

- 2023 年 5 月、オラクルは、Oracle Autonomous Data Warehouse に対する新たなイノベーションを発表しました。 機械学習分析ワークロード向けに最適化されています。このイノベーションは、従来のデータ ウェアハウスとデータ レイクの独自性と閉鎖性を打ち破ります。

- 2023 年 4 月、SAP は、SAP Business Technology Platform (SAP BTP) 上に構築された包括的なデータ サービスである SAP Datasphere の開始を発表しました。これにより、ミッション クリティカルなビジネス データがどこにあってもシームレスかつスケーラブルなアクセスが可能になります。 SAP Datasphere を使用すると、組織は、データがどこに存在するかに関係なく、データを理解することで利益を増やし、新しい収益源を創出し、より適切な意思決定を行うための革新的な戦略を開発できます。

- 2021 年 12 月、SimCorp は、顧客の投資と分析のニーズに応えて、Snowflake を利用した Cloud Data Warehouse を立ち上げました。 Data Cloud Warehouse を使用すると、SimCorp クライアントは必要なときに必要なすべてのデータにアクセスできるようになり、必要に応じて新しいデータ ソースを迅速にオンボーディングできるようになり、価値実現までの時間が大幅に短縮されます。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、サービスとしてのデータ ウェアハウスの市場動向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 |

詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026年から2034年までのCAGRは20.40% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値(10億米ドル) |

| セグメンテーション |

展開別

サービスタイプ別

企業タイプ別

業界別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に118億7000万米ドルに達し、2034年までに525億9000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)20.40%で着実な成長を示すと予想される。

迅速な価値実現までの時間と運用コストの柔軟性が市場の成長を促進します。

Amazon Web Services, Inc.、Snowflake Inc.、Google LLC、Microsoft Corporation、IBM Corporation、Oracle Corporation は、市場のトッププレーヤーの一部です。

北米は2025年にデータウェアハウス・アズ・ア・サービス市場で40.20%の市場シェアを占め、同市場を支配した。

北米は2025年に39億4000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。