サービスとしての調達(Procurement as a Service)市場規模、シェア及び業界分析:コンポーネント別(プロセス管理、支出管理、カテゴリー管理、契約管理、戦略的管理、取引管理)、企業規模別(中小企業(SME)及び大企業)、 産業別(BFSI、IT・通信、製造、医療、小売・Eコマース、エネルギー・公益事業、石油・ガス、旅行・ホスピタリティ、その他)、地域別予測、2026年~2034年

主要市場インサイト

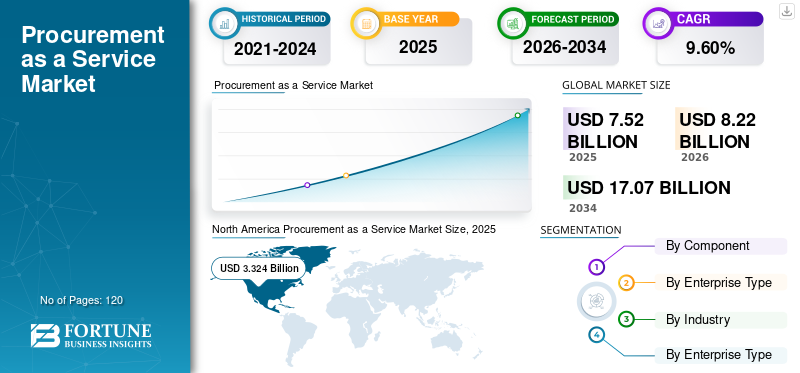

世界の調達サービス市場規模は2025年に75億2,000万米ドルと評価され、2026年の82億2,000万米ドルから2034年までに170億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.60%を示すと予測される。北米は2025年に44.00%のシェアで世界市場を支配した。

自動調達プロセスと管理ソリューションに対する需要の高まりは、予測期間にわたって市場の成長を促進すると予想されています。さらに、支出の最適化プロセスを採用するためのコスト削減圧力と需要も市場の成長を推進しています。

サービスとしての調達(PAAS)は、企業への購買プロセスの戦略的側面をアウトソーシングし、調達サービスとソフトウェアへの即時アクセスを提供するクラウドベースのアプローチです。サービスとしての調達は、外部プロバイダーが調達タスクの一部またはすべてを処理する企業のビジネス戦略です。このアプローチは、ビジネスプロセスアウトソーシング(BPO)とクラウドテクノロジーの要素を統合して、包括的な範囲の調達サービスを提供します。 GEP、Infosys Limited、Dragon Sourcing、SAP SE、GenPact、およびKissflow Inc.などの主要企業は、サービスとして調達されたソリューションを提供し、世界中のさまざまな国に存在するパートナーシップを結成し、新興企業を買収することにより、市場の成長を強化することを目指しています。

Covid-19のパンデミックは、支出戦略、サプライチェーンプロセス、およびビジネスの優先順位を再構築することにより、サービス市場としての調達に大きな影響を与えました。パンデミックの間、クラウドベースのPAASの需要は、さまざまな業界でのリモートワークカルチャーと自動化の採用の拡大により、非常に成長していました。 PAASソリューションは、ビジネスの継続性を確保するために、リアルタイムのリスク監視データの洞察を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の調達アウトソーシング市場インサイト

グローバル展開を視野に入れる日本企業にとって、調達アウトソーシング市場は複雑化するサプライチェーン管理やコスト最適化へのニーズが高まる中で、戦略性と効率性を同時に強化できる重要領域として注目されています。高度な分析技術やデジタル化が進む現在、日本市場では透明性向上、リスク低減、運用プロセスの最適化を支援する先進的な調達サービスへの需要が拡大しており、競争力あるグローバル体制を構築する企業にとって大きな成長機会となっています。

生成AIの影響

Gen AI統合PAASソリューションサプライチェーン管理プロセスの効率を高め、データ駆動型の決定を下すのに役立ちます

統合生成AI調達プロセスのさまざまな側面を自動化することにより、調達プロセスに顕著な影響を及ぼし、効率を大幅に向上させ、意思決定プロセスを強化します。 GEN AIベースのPAASソリューションは、従来の調達プロセス内にデジタル変革をもたらし、サプライチェーンの最適化プロセスのパフォーマンスを改善し、コストを削減し、サプライヤリスク管理のパフォーマンスを顧客体験により向上させるのに役立ちます。

- 研究者の調査によると、2023年には、組織の96%が現在AIを使用しており、調達タスクの実行にAIを使用しています。

PAASに対する生成AIの重要な影響は次のとおりです。

- ルーチン調達タスクの自動化:

- 生成AIは、関連する条項と法的条件を引き出して、手動の起草に費やす時間を短縮することにより、標準調達契約の作成を自動化できます。

- また、ベンダーのパフォーマンスデータを分析して、最適なベンダーの選択、契約更新、交換のための推奨事項を生成するのに役立ちます。

- 調達戦略の強化:

- 統合されたGEN AIは、過去のデータ、市場動向、リアルタイム分析に基づいて調達ニーズを予測でき、積極的な調達戦略を可能にします。

- さまざまな調達ツールの大規模なデータセットからの深いデータの洞察を分析し、企業がより良い取引を達成し、さまざまな支出戦略を使用してより良い調達決定を下すのに役立ちます。

PAAS市場におけるこれらのGEN AI主導のイノベーションは、調達の専門家が戦略的イニシアチブに焦点を合わせ、持続可能性の最適化、複雑なサプライチェーンの展望をナビゲートするのに役立ちます。

サービス市場の動向としての調達

市場の成長を促進するための調達における認知技術の拡大

AIなどの認知技術の統合機械学習(ML)プロセスを自動化し、膨大な量のデータを分析し、インテリジェントな意思決定サポートを提供することにより、調達機能を大幅に向上させることができます。 AI、自然言語処理、およびML統合された認知コンピューティングシステムは、構造化された構造化および非構造化されていない調達データを分析します。これは、サプライヤーのリスクの予測、ソーシングの決定、およびベンチマークサプライヤーのパフォーマンスの最適化に大幅に役立ちます。

これらのテクノロジーは、通信ワークフローを自動化することにより、サプライヤーとの関係を強化します。また、サプライヤのパフォーマンスをリアルタイムで監視して、主要かつ複雑なサプライチェーンの問題を解決するのに役立ちます。

- 調査アナリストによると、2024年までに、企業の50%がサプライヤーをサプライヤーをサポートし、人工知能AI対応契約リスク分析ツールとソフトウェアを使用し、調達システムのパフォーマンスと意思決定を改善します。

したがって、企業は、人工知能と機械学習(ML)テクノロジーを統合することにより、調達プロセスの変革を経験しています。これらの要因を考慮して、AIおよびML認知技術とPAASソリューションの統合は、予測期間中に市場の成長を促進します。

市場のダイナミクス

マーケットドライバー

デジタル技術の進歩の出現は、市場の成長を促進しています

高度なテクノロジーの採用は、企業の運営を強化しており、企業はこれらの技術を実装して、スケーラビリティ、柔軟性、コスト効率を向上させたいと考えています。サービスとしてのソフトウェア(SaaS)企業がビジネスプロセスを第三者に外注できるようにし、コアコンピテンシーに集中できるようにしています。さらに、人工知能と機械学習による商業活動の自動化は、市場の成長を促進しています。

調達アウトソーシング市場の拡大は、消費者の傾向と一致する新しいITソリューションを採用する必要性など、さまざまな要因によって促進されます。さらに、単純化された調達プロセスに対する企業の需要とコンプライアンスポリシーと契約の管理は、この成長に貢献しています。

ただし、これらの契約を管理する際のリスクと課題のアウトソーシングは、市場の拡大に対する障壁をもたらします。一方、技術の進歩、製造部門からの需要の増加、およびAIおよびビッグデータテクノロジーの採用は、市場の成長をサポートすることが期待されています。これは、予測期間にわたってサービス市場としての調達の収益を促進することが期待されています。

市場の課題

データ侵害とセキュリティの問題の増加は、市場の成長を妨げる可能性があります

アウトソーシングに関連する高いリスクは、カテゴリ管理とその関連システムの複雑な性質と相まって、業界のグローバルな拡大を制限する可能性があります。さらに、さまざまなセクター間のこれらのテクノロジーを認識する必要性、既存のシステムとの統合の問題、データセキュリティとプライバシーに対する懸念の高まり、コロナウイルスパンデミックによって引き起こされる一時的な混乱が市場の拡大に追加のハードルをもたらします。

市場機会

企業のエンドユーザーによる調達および需要管理サービスの要求の増加は、市場の成長を促進します

サービスとしての調達(PAAS)セクターは、効果的な需要と供給管理ソリューションの必要性が高まっているため、大幅な成長を遂げています。 「需要管理」の概念には、戦略的マーケティングと購買を通じて需要と供給のバランスをとる企業の内部戦略が含まれます。例えば、

- 2023年8月、Omnia Partnersは、複数の協同組合契約を管理することを目的とした調達スペシャリストにシームレスで包括的な研究経験を提供するように設計された次世代の調達プラットフォームであるOmnia Partners Opusを開発しました。同社はまた、ユーザーのニーズを満たすために従来の調達プロセスを簡素化することに焦点を当てています。

データ、最近のイベント、およびその他の要因を利用することにより、調達管理ソリューションは、さまざまなビジネスの統計分析に基づいて予測を作成できます。これらのソリューションは、供給の制限、財務予測、顧客のコミットメント、在庫レベル、需要とコストの管理を評価するのに役立ちます。これにより、市場拡大の新しい機会が開かれます。

セグメンテーション

コンポーネント分析による

トランザクション管理セグメント トランザクションの数が増えているため、リードします

コンポーネントによって、市場はプロセス管理、支出管理、カテゴリ管理、契約管理、戦略的管理、および取引管理に分けられます。

トランザクション管理セグメントは、予測期間にわたって最高のCAGRで成長すると予測されています。これは、エンドユーザー間のトランザクションの数が増えているためであり、収益性とビジネス効率を高めます。

- たとえば、2024年8月、OPUS 2は、合併と買収(M&A)取引を管理および協力するために、企業弁護士向けのOPUS 2トランザクション管理プラットフォームを開発しました。また、企業の法務部門が時間を短縮し、リスクを最小限に抑え、法律事務所の効率を高めるのに役立ちます。

企業の販売注文、請求書、配送、条件、および全体的な取引プロセスを含む保険に焦点を当てているため、調達ソリューションの需要が高まります。これらの要因は、予測期間にわたるサービス市場の成長としての調達を強化します。

戦略的管理セグメントは、2023年に最大の市場シェアを保持しており、予測期間にわたって顕著なCAGRで成長すると推定されています。さまざまな業界の業種のさまざまな企業にわたるPAASの必要性が高まると、サプライチェーン管理とソリューションの使用が増加し、コストと収益性を削減し、予測期間にわたって市場の拡大をさらに促進します。

エンタープライズタイプ分析による

最高のCAGRを紹介するSMESセグメント効率的な調達プロセスのパフォーマンスを向上させます

エンタープライズタイプごとに、市場は中小企業(中小企業)と大企業に分かれています。

中小企業(中小企業)セグメントは、予測期間にわたって最高のCAGRで成長すると予測されています。 2025年にグローバル市場シェアの40%を寄付することが期待されています。多くの小規模企業は、特定の顧客ニーズに合わせた社内調達チームを構築するためのリソースを欠いており、中小企業が手頃な価格のサブスクリプションベースのPAASソリューションを採用して時間とお金を節約します。また、組織の収益性とスケーラビリティを高め、書類を減らすことで調達ワークフロー操作を合理化するのに役立ちます。これらの要因により、SMEのPAASソリューションの採用が増加し、効率的な調達プロセスのパフォーマンスが向上しました。

大企業は2023年にサービス市場シェアとして調達を支配しました。さまざまな大企業が、組織のメンテナンスと取り扱いコストを削減するために、サービス(PAAS)ソリューションとして調達を採用しています。さらに、コンプライアンスポリシーを管理および監視し、原材料の利用可能性を監視して、総運用費用を削減するための利用可能性は、大企業間のサービスとしての調達ソリューションの採用を促進します。

業界分析による

製造 セグメントが支配しました 上昇 紙ベースの調達文書プロセスの需要

業界によると、市場は業界によってBFSIに分割されています。テレコム、製造、ヘルスケア、小売&eコマース、エネルギーとユーティリティ、石油とガス、旅行とホスピタリティなど。

IT&Telecomセグメントは、2025年に7億3,500万米ドルの値に達すると推定されています。

製造業は、サプライチェーン管理事業の拡大と組織の内部調達プロセスの標準化と合理化に対する需要の増加により、2023年に最大の市場シェアを保有していました。デジタルテクノロジーを従来の調達プロセスと統合することで、紙ベースのドキュメントが削減され、ワークフロー操作におけるドキュメント交換が合理化されました。サプライチェーンの可視性を向上させる必要性の増加と、注文と出荷情報のより良い透明性への欲求は、市場の成長をさらに高めます。

調査によると、製造会社が発生した費用の60%から70%が調達プロセスに費やされています。これにより、資本支出が削減され、ビジネス効率の向上とともに顧客の特定のニーズを満たすことを目指しています。したがって、製造部門全体でPAASソフトウェアの採用は、市場の成長を促進します。

小売部門は、予測期間にわたる最高の成長率を描写することが期待されています。小売業は顧客中心であり、主に消費者のニーズの変化と購入行動によって駆動される動的な市場動向の影響を受けています。これらのサービスは、投資収益率を最適化するためにさまざまな小売活動を調整するのに役立ちます。さらに、特にパンデミック中の新しい認知技術の出現とeコマース業界の大幅な増加は、予測期間中のサービス(PAAS)市場としての調達の成長を推進する重要な要因です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス市場地域の見通しとしての調達

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカで研究されています。

北米

North America Procurement as a Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に最大の市場シェアを保持しており、複数の業界の企業全体の技術的進歩の増加により、今後数年間で大幅な成長を遂げると予想されています。コストの可視性と管理を強化する政府機関によるサービスとしての調達へのシフトは、米国の主要な要因です

- MHI年次業界レポート2023によると、サプライチェーンのリーダーの74%が投資を増やしましたサプライチェーンマネジメント回復力、透明性、持続可能性を高め、従業員のワークロードを削減するプロセス。

さらに、調達サービスを提供する大企業の数の増加も、市場の拡大に役割を果たしています。しかし、米国、カナダ、メキシコのサービスプロバイダーとしての多数の調達が存在することは、予測期間にわたって市場の成長を後押ししています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

増加デジタル変換そして、より良い顧客体験を提供するための調達サービスに対する需要の増加は、市場の成長を後押ししています。

米国は、サービス市場として北米の調達に存在する国々で最大のシェアを保有しています。これは、AI、ML、ブロックチェーンなど、外部の専門知識や製造会社などの高度な技術の統合が増加しているため、サービス(PAAS)ソリューションとしての調達の採用に対する需要を促進しています。この統合の目的は、費用対効果の高い調達戦略を維持することを目的としており、予測期間中に米国全体の市場の成長に貢献しています。

南アメリカ

南アメリカは、世界中に存在する製造会社の原材料と在庫を監視する調達ソリューションの需要が高まっているため、開発段階にあります。この傾向は、予測期間中に地域全体の市場の成長を促進すると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に中程度の速度で成長すると予測されています。 9.7%のCAGRを示すと予測されています。この地域は、ドイツ、フランス、英国、イタリアなどのさまざまなヨーロッパ諸国の製造会社による投資の増加を観察し、調達プロセスを強化しています。さらに、調達サービスプロバイダーは、クライアントのサービスプランの調整に焦点を当て、予測期間中に市場の成長を促進しました。さらに、企業がデータを使用して調達業務を合理化するのに役立つ革新的なソリューションに関心が高まっています。デジタルトランスフォーメーションの結果、調達サービスプロバイダーは、Webベースのアプリケーションを含めるように提供するサービスを近代化しています。

中東とアフリカ

中東とアフリカは、最先端のテクノロジーの浸透と、調達ソーシングプロセス全体の透明性とコラボレーションを促進するデジタル変革の取り組みにより、2番目に高い成長率とともに成長すると予測されています。これにより、予測期間にわたって市場での製品需要が促進されます。

- たとえば、2022年10月に、世界の調達およびサプライチェーンプロバイダーであるGepは、中東のアブダビでの存在を拡大し、地域全体の調達サービスとソリューションの需要の高まりに対応しました。

アジア太平洋

アジア太平洋地域も、予測期間中に成長する準備ができています。サービスとしての調達の採用は、直接調達と間接的な調達の両方でインターネットの使用の増加によって推進されています。供給市場が厳しい中国とインドは、代替供給源に対する迅速な需要があります。中国の市場は、9.4%の安定したCAGRで成長すると予想されています。サービス部門としての調達は、組織が増えている新しい供給源を処理するためのより効率的な方法を探しているため、予測期間にわたって大幅な成長を目撃することが期待されています。市場の拡大は、Make in IndiaやSelfliverianceなどの政府のイニシアチブによって支援された、中国やインドなどの発展途上国での中小企業(中小企業)の増加によってもサポートされています。日本のサービス市場としての調達は、2025年に推定2億7,000万米ドルに達すると予想されています。

主要業界のプレーヤー

市場の拡散を支援するための主要企業による技術開発

市場で営業している企業には、主にGEP、Infosys Limited、Dragon Sourcing、SAP SE、GenPact、Kissflow Inc.、Accenture PLCが含まれます。これらの企業は、サービス(PAAS)として調達の革新をもたらすことに焦点を当てています。世界中で事業を強化するために、市場のプレーヤーは、パートナーシップ、製品の発売、投資、買収、合併など、さまざまな戦略的方法を使用しています。

サービス市場のプレーヤーとしての主要な調達のリストがプロファイリングされました。

- gep(私たち)

- Infosys Limited(インド)

- ドラゴンソーシング(英国)

- SAP SE(ドイツ)

- Genpact(私たち。)

- Kissflow Inc.(インド)

- Accenture plc。(アイルランド)

- HCL Technologies Ltd.(インド)

- WNS(Holdings)Ltd(英国)

- Tata Consultancy Services Limited(インド)

- 合計ITグローバル。 (英国)

- Allegis Global Solutions(米国)

- Wipro、Inc。(インド)

- IBM Corporation(米国)

- CAテクノロジー(米国)

- Aegis Components Inc.(米国)

- Corbus LLC(米国)

- Bain&Company(米国)

- Hewlett Packard Enterprise Development LP(米国)

- Synise Technologies Ltd.(インド)

- Capgemini SE(フランス)

主要な業界開発:

- 2024年5月:データコンサルタントサービスプロバイダーであるCICは、ヨーロッパに本拠を置くソフトウェア開発会社であるBCC Groupと提携し、1つのプラットフォームとしてのソリューションを立ち上げました。このソリューションの目的は、リアルタイムのサポートおよび監視サービスを市場データ分布機能とともに提供することを目的としています。このソリューションは、クラウドプラットフォームとオンプレミスプラットフォームの両方が利用でき、世界中にいるユーザーに優れた顧客体験を提供します。

- 2024年2月:Accentureは、調達サービスプロバイダーであるInsight Sourcingの買収を完了し、ソーシングおよび調達サービスポートフォリオを拡大しました。この買収により、同社は小売、消費財、産業、技術産業に高度なサービスを提供すると同時に、プライベートエクイティクライアントの調達機能を強化することができます。

- 2023年6月:著名な調達サービスプロバイダーであるProcureAbilityは、DSILOとのパートナーシップを締結しました。深い学習AI会社は、AI対応機能を活用することにより、調達プラットフォームプロバイダーのパフォーマンスを強化します。 ProcureAbility統合DSILOのProcureGPTプラットフォームは、調達の専門家に力を与え、契約管理、漏れ、およびビジネス効率を向上させるその他の逃した機会に対処することを目指しています。

- 2023年9月:オンラインデータ駆動型の調達プラットフォームであるRightSspendは、ISBAと提携して、深いデータ調査の洞察とさまざまなネットワーキングの機会を提供しました。このパートナーシップは、クライアントが直面するマーケティングの課題の複雑さを減らすことを目的としています。

- 2023年6月:データ収益化ソリューションプロバイダーであるComvivaは、E&Enterpriseとパートナーシップを結び、高度なOmnichannel CPAASソリューションを提供しました。これらのソリューションは、すべての通信チャネルを統合して、より良い顧客体験を提供します。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、サービスタイプ、サービスの主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの9.60%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

エンタープライズタイプごとに

業界によって

地域別

|

|

報告書で紹介した企業 |

|

よくある質問

市場規模は2034年までに170億7000万米ドルに達すると予測されている。

2025年、市場規模は75億2000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)9.60%で成長すると予測されている。

取引管理セグメントは、最高のCAGRで市場をリードすると予想されます。

デジタル技術の進歩の出現は、市場の成長を促進する重要な要因です。

Accenture Plc。、HCL Technologies Ltd.、Gep、Infosys Limited、SAP SE、Dragon Sourcing、およびWNS(Holding)Ltd。が市場のトッププレーヤーです。

北米は2023年に最高の市場シェアを獲得しました。

業界では、小売部門は予測期間中に最高の割合で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。