サーマルインターフェース材料の市場規模、シェアおよび業界分析、タイプ別(パッドおよびギャップフィラー、グリースおよびペーストなど)、エンド用途別(自動車、家庭用電化製品、データセンターおよび通信、産業およびエネルギーなど)、および地域予測、2026~2034年

主要市場インサイト

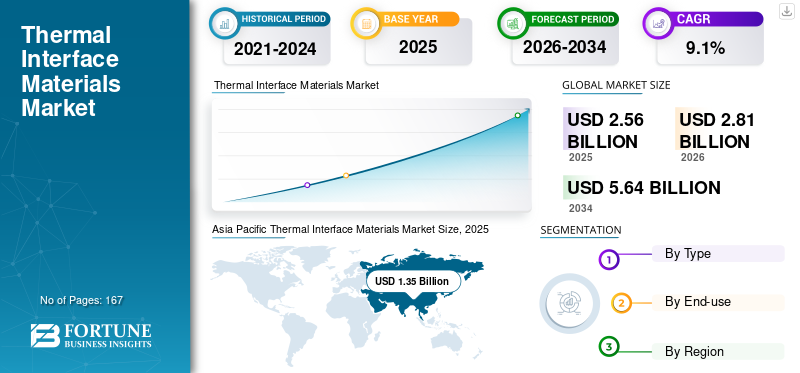

世界のサーマルインターフェースマテリアル市場規模は、2025年に25億6,000万米ドルと評価されています。市場は2026年の28億1,000万米ドルから2034年までに56億4,000万米ドルに成長すると予測されており、予測期間中に9.1%のCAGRを示します。アジア太平洋地域は、2025 年に 52.37% の市場シェアを獲得し、世界のサーマルインターフェース材料市場を支配します。

サーマル インターフェイス マテリアル (TIM) は、発熱する電子部品とヒート スプレッダーまたはヒート シンクの間に配置される熱伝導性物質で、エア ギャップを排除し、表面接触を強化し、界面の熱抵抗を低減します。 TIM の商用カテゴリには、ギャップフィラー パッドとシート、サーマル グリースとペースト、相変化材料、さらにスリムなフォーム ファクター向けに設計されたフィルム、テープ、グラファイト ベースのインターフェイスが含まれます。基本的に、TIM はシート、パッド、使い捨てペーストおよびゲル、またはプリフォームとして入手可能であり、熱性能、電気性能の厳しい基準を満たす必要があります。絶縁、熱サイクルおよび振動条件下での加工性および長期信頼性。

市場の成長を促進する主な要因は、半導体、データセンター、通信インフラにおける熱負荷と電力密度の増加、および車両の電動化です。世界半導体貿易統計 (WSTS) プロジェクトは、世界の半導体市場が 2025 年に前年比 11.2% 増の 7,009 億米ドルに達し、2026 年には前年比 8.5% 増の 7,607 億米ドルに達すると予測しています。これにより、高熱流束コンピューティングと高度なパッケージングの継続的な拡大が後押しされます。

さらに、この市場はヘンケル、ダウ、3M、信越化学工業、パーカー・ハニフィンなど、最前線に立つ複数の大手企業によって支配されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サーマルインターフェースマテリアルの市場動向

高出力エレクトロニクス向けの信頼性第一、高導電性、加工可能な TIM が新興市場のトレンドとなっている

注目すべき市場トレンドは、従来の「汎用」ギャップ充填パッドおよびグリースから、熱伝導性の向上と、塗布の安定性、サイクル時間の短縮、互換性などの製造性の向上を兼ね備えた高度な TIM への移行です。さらに、厳しい熱サイクルや振動条件下での自動化と信頼性の向上も、市場の成長を再形成します。この傾向は、自動車のパワー エレクトロニクスおよび先進運転支援システム (ADAS)/コンピューティング コントローラーで特に顕著であり、動作温度と電力密度の上昇が観察されています。

市場ダイナミクス

市場の推進力

AI/クラウド インフラストラクチャとパワー エレクトロニクスにより、システムあたりの TIM 強度が増加

TIM の消費量は、サーバー、車両、産業用コンバータなどの単位量だけでなく、熱流束やコンポーネント数の増加に伴うシステムあたりの材料強度の増加によっても増加しています。データの中で、そして電気通信高 TDP CPU や GPU、HBM スタック、電力供給コンポーネントなどの大型熱源により、エンジニアリング グリース、必要に応じて使用できるギャップ フィラー、さまざまな公差全体で接触を保証する厚くて適合性の高いパッドの需要が高まっています。

WSTS は 2026 年まで半導体業界の持続的な成長を予測しているが、IEA は電気自動車の導入の加速と、さまざまなシナリオにわたるデータセンターの電力需要の増加を報告しているため、マクロ的な需要シグナルはこの軌道を裏付けており、どちらも熱管理の要件を根本的に高めています。その結果、サーマルインターフェイスマテリアル市場の成長は、ユニットボリュームの増加とプラットフォームごとの熱管理コンテンツの強化の両方によってプラスの影響を受けます。

市場の制約

認定サイクル、清浄度要件、信頼性検証により市場の成長が鈍化する可能性がある

TIM は、特に自動車およびミッションクリティカルな産業およびエネルギー分野において、モジュール レベルとシステム レベルの両方で頻繁に検証されます。異なる TIM 化学薬品間での移行 (例: さまざまなフィラー システム、グリースとペーストと非グリースとペースト) には、熱サイクル、振動、ガス放出、絶縁性能、および長期劣化に関する新しい認定手順が必要になる可能性があり、そのため、性能の向上が達成された場合でもサプライヤーの移行が遅れる可能性があります。

さらに、ギャップフィラーの塗布の再現性、グリースの安定したボンドラインの維持、パッドの一貫した圧縮挙動の確保などのプロセスの制約により、新材料の採用に対する重大な「プロセスリスク」の障壁が確立されます。その結果、広範な検証要件と厳格な清浄度および信頼性基準により、材料の迅速な代替が妨げられる可能性があります。

市場機会

自動化対応で再加工に適した TIM により、歩留まりの向上とより迅速な組み立てが可能になります

大量生産向けに設計された TIM には、ロボットによる配置に対応したパッド、安定したレオロジーを示す現場硬化型またはディスペンスブルゲル、および幅広い動作範囲にわたって性能を維持する低ブリード、低揮発性の材料など、大きなチャンスが到来しています。これは直接的に利益をもたらします電気自動車 (EV) のバッテリー時間と歩留まりが最も重要となる生産ライン、パワーモジュールの組み立て、サーバーの製造などです。

サプライヤーはまた、使用中の信頼性を維持しながら、電子修理サイクル内での制御された剥離やクリーンな再加工を促進する TIM の利用を通じて、「サービス向け設計」手法の実装に向けて進んでいます。その結果、自動化に最適化され、再作業が容易な TIM システムは、高い成長を遂げているアプリケーションの量と価値を増大させる可能性を秘めています。

市場の課題

フィラーコスト、供給リスク、狭いプロセスウィンドウがマージンと採用圧力を生み出す

多くの TIM のコスト構造は、特殊ポリマーと高負荷の熱伝導性フィラーの影響を受けます。導電率の目標が高まるにつれて、処方には高価な充填システムやより厳格な品質管理措置が必要になることが多く、価格に敏感な家庭用電化製品や大量生産の自動車プラットフォームではマージンが減少する可能性があります。

さらに、多くの導入では、厚さ(パッド/PCM)の正確な制御、一貫した塗布パターンおよび空隙管理(ゲル)、さらには周期的条件下での安定した長期特性などの厳しいプロセス制約が必要となります。したがって、大規模なコスト、製造性、信頼性の間の最適なバランスを達成することは、引き続き重大な運用上の課題となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

ギャップ許容要件に支えられたパッドとギャップフィラーが市場を支配

タイプに基づいて、市場はパッドとギャップフィラー、グリースとペーストなどに分類されます。

パッドおよびギャップフィラーセグメントは、振動減衰も提供しながら、EVバッテリーパック、パワーモジュール、電子機器筐体の大きな公差や凹凸のある表面を埋める能力に支えられ、2025年のサーマルインターフェース材料市場シェアをリードしました。

他の TIM (PCM/グラファイト/テープ) は、一貫したボンドライン制御の維持と低い接触抵抗の確保が重要となる薄型フォーム ファクターと高熱流束インターフェイスでの採用が主な理由として、モデル内で最も急速な成長を遂げると予想されます。その結果、セグメントの成長は、高度なコンピューティング アプリケーションおよび一部の分野でも予測されています。自動車エレクトロニクスより高い電力密度に対応するために設計が進化するにつれて。

最終用途別

[例xj0nEech]

AI主導のコンピューティング拡張とラック電力密度の上昇により、データセンターおよび通信セグメントは最速のCAGRで成長する

最終用途に関して、市場は自動車、家庭用電化製品、データセンターと通信、産業とエネルギーなどに分類されます。

データセンターおよび通信セグメントは、AI 主導のコンピューティング拡張とラック電力密度の上昇により、サーバーおよびアクセラレータごとの TIM 要件が増加し、最速の CAGR で成長すると予想されています。 IEA による AI からのエネルギー需要の分析では、データセンターの電力消費がシナリオ全体で急速に増加していることが明らかになり、このセグメントの構造的拡大が裏付けられています。さらに、このセグメントは調査期間中に 13.1% の CAGR で拡大すると予測されています。

EV プラットフォームがバッテリー、インバーター、車載充電器、熱管理システム全体にわたる TIM 強度を高めるため、自動車セクターは大幅な成長を遂げています。 IEA は、電気自動車の販売台数が 2024 年に 1,700 万台を超えると報告しており、これにより、大量のギャップフィラーやパッドを使用するプラットフォームの設置ベースが増加します。

サーマルインターフェース材料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2024 年に 12 億 1,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 13 億 5,000 万米ドルでトップのシェアを獲得しました。アジア太平洋地域は、スマートフォン、PC、消費者向けデバイスの大規模生産、世界最大の半導体パッケージングおよびエレクトロニクス製造クラスターによって牽引され、世界の TIM 消費をリードしています。

中国のサーマルインターフェース材料市場

2026 年の中国市場は 6 億 7,000 万米ドルに達すると推定されています。中国はアジア太平洋地域最大の需要地であり、エレクトロニクス製造の規模、大量生産の消費者向けデバイス、および加速する製品展開によって推進されています。EVパワートレインそして充電インフラ。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本のサーマルインターフェース材料市場

2026 年の日本市場は約 2 億米ドルと推定され、世界収益の約 7.2% を占めます。

インドのサーマルインターフェース材料市場

2026 年のインド市場は約 1 億 2,000 万米ドルと推定され、世界収益の約 4.5% を占めます。

ヨーロッパ

ヨーロッパでは、今後数年間で市場が大幅に成長すると予想されています。予測期間中、欧州地域は7.6%の成長率を記録し、2026年には評価額5億2000万米ドルに達すると予測されています。欧州は自動車電化と、文書化と認定基準が厳格な高信頼性の産業用アプリケーションを特徴としています。

英国サーマルインターフェース材料市場

2026 年の英国市場は約 0 億 6 千万米ドルと推定され、世界収益の約 2.0% を占めます。

ドイツのサーマルインターフェース材料市場

2026 年のドイツ市場は約 1 億 1,000 万米ドルと推定され、世界収益の約 3.8% を占めます。

北米

北米市場は2026年に6億2,000万米ドルに達し、市場で2番目に大きい地域の地位を確保すると推定されています。北米は、AI/クラウド データセンターの展開、高度なエレクトロニクス、航空宇宙/防衛および産業アプリケーションによってサポートされている価値の高い地域市場です。

米国のサーマルインターフェース材料市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2026年に約5億4,000万米ドルとなり、世界売上高の約19.3%を占めると概算できます。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場は、評価額が 1 億米ドルに達すると予想されています。ラテンアメリカ、中東、アフリカは比較的小さな市場ですが、エレクトロニクスアセンブリ、産業システム、再生可能エネルギーインフラストラクチャー。

GCCサーマルインターフェース材料市場

2026 年の GCC 市場は約 0.3 億米ドルと推定され、世界収益の約 1.2% を占めます。

競争環境

主要な業界プレーヤー

アプリケーション エンジニアリング、信頼性データ、ローカル サプライ フットプリントが主要企業の優位性を支援

市場は適度な細分化を示しており、世界的な材料サプライヤーが熱管理の専門メーカーと並んで競争しています。競争上の優位性は、アプリケーション エンジニアリング (ボンドライン制御、塗布/配置プロセス設計)、信頼性試験サポート (熱サイクル、ポンプアウト/ブリード耐性、振動安定性)、およびエレクトロニクス生産クラスターに近い地域の製造拠点に基づいて構築されています。大手既存企業も、パッド、ゲル、グリース、相変化システムにわたる幅広いポートフォリオを活用して、プラットフォーム レベルのソリューションを提供しています。ヘンケル、ダウ、3M、信越化学工業、パーカー・ハニフィンは、市場の主要企業の一部です。

プロファイルされた主要なサーマルインターフェース材料会社のリスト

- ヘンケル(ドイツ)

- 3M(米国)

- パーカー・ハニフィン(私たち。)

- ダウ(私たち。)

- 信越化学工業(日本)

- ヴァッカー・ケミー(ドイツ)

- モメンティブ(私たち。)

- フジポリ(日本)

- ハネウェル エレクトロニック マテリアルズ(米国)

- インジウム社(米国)

主要な産業の発展

- 2025 年 12 月:ヘンケルは、自動車、通信、コンピューティング、およびネットワーク インフラストラクチャにわたる高出力エレクトロニクス向けに位置する 10 W/mK 液体ギャップ フィラーである Bergquist TGF 10000 を発表しました。

- 2025 年 11 月:Parker Chomerics は、要求の厳しい電子機器冷却用の非常に高い導電率のオプションとして位置づけられる、不要なサーマル ギャップ フィラー ジェルである THERM-A-GAP GEL 120 を発表しました。

- 2025 年 6 月:WACKERは、Battery Show Europe 2025で、EVパワーエレクトロニクス用の新しい熱伝導ギャップフィラーであるSEMICOSIL 9649 TCを発表しました。

- 2025 年 3 月:Indium Corporation は、反り/圧力制約のある大面積ダイ向けに設計された金属 TIM パターンである Heat-Spring HSx の導入を発表し、TestConX 2025 で展示される予定です。

- 2024 年 10 月:ダウとカービスは、モビリティ、産業用、民生用、および配向カーボンナノチューブ(CNT)技術を使用した多世代サーマルインターフェース材料を開発するための戦略的パートナーシップを発表した。半導体

レポートの範囲

世界のサーマルインターフェースマテリアル市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.1% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

種類、最終用途、地域別 |

|

タイプ別 |

· パッドとギャップフィラー · グリースとペースト · その他 |

|

最終用途別 |

· 自動車 · 家庭用電化製品 · データセンターと通信 · 産業およびエネルギー · その他 |

|

地理別 |

· 北米 (種類、最終用途、国別) o 米国 (最終用途別) o カナダ (最終用途別) · ヨーロッパ (種類、最終用途、国/サブ地域別) o ドイツ (最終用途別) o イギリス (最終用途別) o フランス (最終用途別) o イタリア (最終用途別) o ヨーロッパのその他の地域 (最終用途別) · アジア太平洋 (タイプ、最終用途、国/サブ地域別) o 中国 (最終用途別) o 日本 (最終用途別) o インド (最終用途別) o 韓国 (最終用途別) o アジア太平洋地域のその他の地域(最終用途別) · ラテンアメリカ (種類、最終用途、国/サブ地域別) o ブラジル (最終用途別) o メキシコ (最終用途別) o ラテンアメリカのその他の地域 (最終用途別) · 中東とアフリカ (種類、最終用途、国/サブ地域別) o GCC (最終用途別) o 南アフリカ (最終用途別) o 中東およびアフリカのその他の地域 (最終用途別) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 256 万米ドルと評価され、2034 年までに 564 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に9.1%のCAGRで成長すると予測されています。

2025 年には自動車最終用途セグメントが牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

EV、パワーインバーター、バッテリーの熱管理ソリューションに対する需要の高まりにより、サーマルインターフェース材料の採用が加速しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。