スクールバス市場規模、シェア、業界分析、タイプ別(タイプA、タイプB、タイプC、タイプD)、推進方式別(ディーゼル、ガソリン、CNG/LPG、電気、ハイブリッド)、用途別(公立学校、私立学校、およびフリート請負業者)、座席数別(30席未満、30~50席、50席以上)、販売チャネル別(OEMおよび改良済み)および地域予測、2026 ~ 2034年

主要市場インサイト

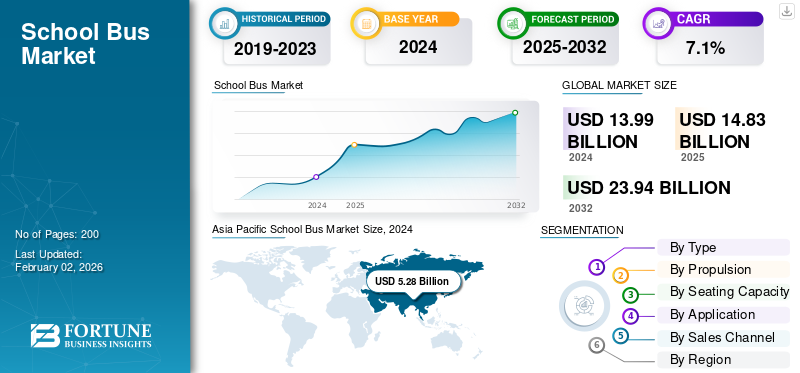

2025年の世界のスクールバス市場規模は148億3,000万米ドルでした。同市場は、2026年の157億7,000万米ドルから2034年までに273億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.11%を示すと予測されています。2025年には、アジア太平洋地域が38.1%の市場シェアを占め、スクールバス市場を牽引しました。

世界市場には、学生の安全な移動のために設計され、高度な安全性、快適性、接続機能を備えた車両が含まれています。成長の原動力となっているのは、就学者数の増加、生徒の安全への関心の高まり、学校輸送車両の近代化に対する政府の投資です。電気バスや代替燃料バスへの移行は、排出基準の厳格化と相まって、車両の電化を加速させています。テレマティクスの統合、GPS追跡および運転支援システムにより、運用効率が向上し、安全監視が向上します。さらに、民間教育インフラの拡大、車両の更新需要、支援的な資金プログラムにより、スクールバスは持続可能なスマートモビリティエコシステムの重要な要素として位置づけられています。

世界市場の主要企業には、Blue Bird Corporation、Thomas Built Buses、IC Bus、Tata Motors、Yutong Bus Co., Ltd.が含まれます。これらの企業は、電気バスと低公害バスの開発、高度な安全システムの統合、テレマティクスと車両管理ソリューションの導入に重点を置いています。自動運転、エネルギー効率、スマート接続への投資とともに、政府やテクノロジープロバイダーとの戦略的パートナーシップにより、進化する学校交通エコシステムにおける存在感が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスクールバス市場インサイト

日本のスクールバス市場は、児童の安全輸送と地域コミュニティ支援の重要性が高まる中、安定した需要を維持しています。少子化が進む一方で、通学距離の長期化や交通安全への意識向上により、学校法人・自治体によるスクールバス導入や更新の動きが続いています。また、車両には高い安全基準が求められ、シートベルト、車内見守りシステム、AIカメラ、ドライバー支援機能などの先進装備が注目されています。環境配慮の観点から、電動バスや低排出ガスモデルへの関心も高まりつつあり、日本市場では安全性・効率性・環境性能を向上させた次世代スクールバスへのシフトが進んでいます。

市場ダイナミクス

市場の推進力

安全で持続可能な学生輸送への政府投資の増加が市場の成長を促進

主要経済国の当局は、学校向けにディーゼルバスから電気バスやCNG燃料バスへの移行を促進する政策を実施している。これらの取り組みは、持続可能性の目標をサポートしながら、大気汚染を軽減し、子供たちの健康を保護することを目的としています。 2024 年 5 月、米国環境保護庁 (EPA) は、クリーン スクール バス プログラムに基づく約 9 億米ドルのリベート基金を裏付けとして、全国の学生向けに追加の約 3,100 台の電気バスを支援する資金提供を発表しました。これらの資金は、約 530 の学区がディーゼル燃料バスを置き換えるのを支援することを目的としていました。このプログラムは公平性を重視しており、資金の約 67% が十分なサービスを受けられていない低所得の農村部および部族コミュニティに向けられました。

市場の制約

電動スクールバスの初期コストの高さが市場拡大を抑制

環境面や運用面でのメリットがあるにもかかわらず、学校向け電気バスの初期費用が高いため、市場の成長が大きく抑制されています。車両の取得、充電インフラ、バッテリー維持管理は、特に予算が限られている小規模な地区では財政的な問題を引き起こします。補助金は存在しますが、移行コストを全額カバーできないことが多く、広範な普及が遅れています。

- 2023年11月、カナダ電気スクールバス同盟(CESBA)の報告書は、カナダにおける電気スクールバスのコストがディーゼル式スクールバスの最大2.5倍であり、導入に大きな障壁となっていると指摘した。

市場機会

電動化とデジタル統合は有利な市場機会をもたらす

電気モビリティと電気スクールバスのコネクテッドフリート技術への世界的な移行は、学生輸送車両のメーカーとオペレーターに大きなチャンスをもたらします。電気推進システムをテレマティクス、AI による診断、遠隔監視と統合することで、効率、安全性、持続可能性が向上します。これらのイノベーションにより、総所有コストが削減されると同時に、予知保全とリアルタイムのパフォーマンス追跡が可能になります。

- 2024年1月、ロサンゼルス統一学区はブルーバード社にバッテリー電気学生バス180台、オールアメリカンモデル150台、ビジョンモデル30台の記録的な発注を行い、同社史上最大のEVスクールバス契約となった。

スクールバス市場動向

主要なトレンドとして台頭しているテレマティクスおよび ADAS テクノロジーの導入

テレマティクス、先進運転支援システム (ADAS)、GPS 追跡の統合は、市場トレンドを決定づける特徴となっています。これらのテクノロジーは、学生の安全性を高め、予知保全を可能にし、フリートのリアルタイムの可視性を提供することで運用効率を向上させます。オペレーターはドライバーの行動を監視し、ルートを最適化し、緊急事態に迅速に対応できます。

- 2023 年 7 月、IC バスは、工場で取り付けられた衝突軽減装置、車線逸脱警報、遠隔テレマティクス診断を備えた最新の CE シリーズ スクールバスを発表しました。これは、先進市場と新興市場にわたって、インテリジェントでコネクテッドで安全性を重視した学校交通ソリューションへの重点が高まっていることを示しています。

市場の課題

限られた充電インフラが電気自動車の導入に課題をもたらす

多くの地域、特に郊外や農村地域では、電気バスの日常運行をサポートするために必要な送電網容量や公共充電ネットワークが不足しています。これにより、ルート計画が制限され、運用上のダウンタイムが増加します。 2024年4月、カリフォルニア州エネルギー委員会は、限られた充電設備と送電網容量の制約により学校向け電気バスの導入が遅れている複数の事例を強調し、ゼロエミッションスクールバスの広範な普及を達成するにはインフラ開発が依然として重大なボトルネックであることを強調した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

運用の柔軟性と安全性の向上によりタイプ C スクールバスのリーダーシップが強化

タイプ セグメントには、タイプ A、タイプ B、タイプ C、およびタイプ D が含まれます。

タイプ C の学術交通バスは、バランスのとれた座席定員、強力な先進安全機能、都市部と地方の両方のルートへの適合性により、世界市場で圧倒的なシェアを占めています。これらは学区で日常業務に広く採用されており、最適なコスト効率とフリート展開の柔軟性を提供します。

タイプ D のスクールバス タイプは、大規模な地区や都市部の車両に最適な大容量の電動構成により、スクールバス市場で最も急速な成長を遂げています。 2024 年 10 月、Thomas Built Buses は、大容量路線と優れたパフォーマンスを実現するために設計されたタイプ D 電気スクールバスの開発に対する顧客主導のアプローチを披露しました。新しいモデルには、高度なバッテリー技術、強化されたドライバーの人間工学、学区からのフィードバックに基づいたカスタマイズ可能な構成が統合されており、イノベーション、信頼性、ゼロエミッションの学生輸送ソリューションに対する Thomas Built の取り組みが反映されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進力による

確立されたインフラと信頼性がディーゼルスクールバスの優位性を維持

推進力の観点から見ると、市場はディーゼル、ガソリン、CNG/LPG、電気、ハイブリッドに分類されます。

ディーゼル学生輸送車両は、確立されたインフラストラクチャ、実績のある信頼性、および電気および代替燃料モデルと比較して初期費用が低いため、現在世界市場を支配しています。環境の持続可能性への懸念が高まっているにもかかわらず、多くの学区、特に発展途上地域では、手頃な価格とメンテナンスの容易さのためにディーゼル車両に依存し続けています。 2025 年 1 月、アショク レイランドは、燃料効率の向上と排出ガスの削減を実現する 1.5 リッター i-Gen6 ディーゼル エンジンを搭載した、アップグレードされたサンシャイン スクール バスを導入しました。このモデルには、テレマティクス統合に加えて、火災検知、アンチロールバー、チャイルドチェックアラートなどの強化された安全システムも搭載されており、パフォーマンス、安全性、インドの最新排出ガス規制への準拠に重点を置いていることが反映されています。

電気スクールバスは、排出削減目標、政府の奨励金、バッテリーコストの低下により、推進分野で最も急速に成長しているセグメントです。

座席数別

汎用性の高いデザインとルート効率により、30 ~ 50 席のバス市場でのリードを強化

座席数によって、市場は 30 席未満、30 ~ 50 席、50 席以上に分かれます。

30 ~ 50 席のセグメントは、その多用途性、都市部と郊外の両方の路線に最適なサイズ、バランスの取れた運用経済性により、市場を支配しています。これらの中型バスは、燃料費とメンテナンス費を管理しやすく抑えながら、生徒の効率的な輸送を提供するため、公立および私立学校で広く好まれています。これは、スクールバス市場の予測期間におけるセグメント的な成長を促進します。

50 席を超える大容量バスは、学生人口の増加と人口密集地域での車両の電化により、最も急速に成長しているセグメントです。 2024 年 1 月、ブルー バードはロサンゼルス統一学区から 180 台の大容量電気バスの記録的な注文を受け取り、この成長傾向を裏付けました。

用途別

政府の資金提供と集中運営によるセメント公立スクールバスの優位性

アプリケーションに基づいて、市場は公立学校、私立学校、および車両請負業者に分類されます。

公立スクールバスは、政府が資金提供する広範な教育システムと、安全で規制された学生の移動を保証する集中交通プログラムにより、世界市場を支配しています。これらのフリートは、一貫した予算配分、標準化政策、国家レベルの安全義務の恩恵を受けています。米国、カナダ、インド、英国などの国の公共機関は、毎日の通勤のために大規模なバス車両を維持しています。 2024 年 3 月、米国 EPA のクリーン スクール バス プログラムは公立学区への資金提供を優先し、車両の近代化と電化におけるその主要な役割を強化しました。

学校がコスト効率と運行の柔軟性を求めて輸送をアウトソーシングすることが増えているため、フリート契約スクールバスの運営会社は急速に成長しています。 2024 年 4 月、Student Transportation of America は、アウトソーシング傾向の高まりを反映して、電気バス車両管理に関する米国の複数の地区との契約を拡大しました。

販売チャネル別

法規制順守と技術革新でスクールバスのOEM拠点を強化

販売チャネルに基づいて、市場は OEM と改造品に分けられます。

ほとんどの学区や教育機関が最新の安全性、排出ガス、効率基準に準拠した新しい車両の購入を好むため、OEM 部門が世界のスクールバス市場の収益を独占しています。 OEM は、進化する規制や運用のニーズに対応するために、電気、ハイブリッド、コネクテッド バスのテクノロジーを継続的に革新しています。 2023 年 5 月、ブルー バード コーポレーションは、新しい電気バスや低公害バスに対する世界的なスクールバス市場の需要の高まりに応えるため、ジョージア州での製造能力を拡大し、市場の成長における OEM の中心的な役割を再確認しました。

改修された教育用輸送車両は、持続可能性の目標と費用対効果の高い車両の近代化によって急成長している販売チャネルを代表しています。

スクールバス市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific School Bus Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、学生人口の増加、急速な都市化、政府支援の教育輸送プログラムにより、主要な地域であり、急速に成長しています。中国やインドなどの国は、安全性の向上と排出ガス削減を目的として、電気バスや CNG 燃料バスに多額の投資を行っています。 2024 年 8 月、インド政府は、生徒の安全性とリアルタイム監視を強化するために、RFID ベースの国家最新スクールバス追跡システムを導入する計画を発表しました。この取り組みは、全国の学校の交通機関を追跡するための一元的なデータベースを作成することを目的としていますが、データのプライバシーとセキュリティに関する懸念が専門家によって提起されています。このシステムには、GPS、RFID タグ、クラウド分析が統合されます。

北米

北米は、厳格な安全規制、既存車両の近代化、電気スクールバスの普及拡大により、スクールバス市場で 2 番目に大きなシェアを占めています。この地域は政府の強力な資金援助と、ブルーバードや IC バスなどの確立されたメーカーの恩恵を受けています。

米国は、大規模な公立学校インフラ、厳格な安全基準、大規模な電化プログラムにより、北米市場を支配しています。連邦政府の取り組みと地元の資金が、進行中の車両更新をサポートしています。 2024 年 5 月、ファースト ステューデントは、EPA のクリーン スクール バス プログラム ラウンド 1 助成金を通じて資金提供を受け、ペンシルベニア州で新しい電動スクール輸送車両 6 台を発売しました。この取り組みは、北米の広範な車両の電化という同社の目標を推進しながら、地方自治体による排出量の削減、大気の質の改善、持続可能な学生輸送の促進を支援します。

ヨーロッパ

ヨーロッパでは、EU 全体の排出削減目標、都市の持続可能性目標、老朽化したディーゼル車両の置き換えの増加によって着実な成長が見られます。フランス、ドイツ、英国などの国々は、カーボンニュートラルの約束を果たすために、ゼロエミッションの学校交通プロジェクトを試験的に導入しています。 2023年1月、Forsee Powerは、フランス初の公立スクールバス改造注文にバッテリーシステムを供給し、Greenmotの改造キットを利用してメトロポール・ルーアン・ノルマンディーのディーゼル客車49台を電気自動車に改造すると発表した。

世界のその他の地域

南米、中東、アフリカを含むその他の地域では、教育へのアクセスと公共交通機関への投資の拡大により、市場が徐々に成長しています。政府は安全規制、電動モビリティの試験プロジェクト、技術的に先進的なバスを導入しています。 2023 年 8 月、ドバイ タクシー コーポレーションは、2023 年から 2024 年度に向けてハイテク学生モビリティ車両の配備を発表しました。新しい車両には、リアルタイムの GPS 追跡、CCTV モニタリング、保護者への通知システムが搭載されており、首長国全体での学生輸送の安全性と透明性が向上します。

競争環境

主要な業界プレーヤー

技術の進歩と OEM コラボレーションが競争環境を定義する

世界市場は適度に統合されており、主要企業は市場でのプレゼンスを強化するために電動化、安全イノベーション、戦略的パートナーシップにますます注力しています。市場の主要プレーヤーには、Blue Bird Corporation、Thomas Built Buses、IC Bus、Tata Motors、Yutong Bus Co., Ltd が含まれ、市場の成長に重要な役割を果たしています。メーカーは、世界的な持続可能性の義務を満たすために、高度なテレマティクス、ADAS、ゼロエミッション技術に投資しています。 2024 年 3 月、トーマス ビルト バスはプロテラと提携して電動ドライブトレインの生産を拡大し、パフォーマンスと航続距離の効率を向上させました。 2024 年 7 月、タタ モーターズは新しい車両を発表しました。電気バスこれは、地域の競争力の向上と持続可能な学生輸送ソリューションへの世界的な重点を強調しています。

プロファイルされた主要なスクールバス会社のリスト

- 株式会社ブルーバード(私たち。)

- トーマス・ビルト・バス社(私たち。)

- ICバス(ナビスター株式会社)(私たち。)

- コリンズ・バス・コーポレーション(私たち。)

- ライオン電機株式会社(カナダ)

- タタ・モーターズ・リミテッド(インド)

- Ashok Leyland Limited (インド)

- 裕通客運株式会社(中国)

- 鄭州中通客運控股有限公司(中通客運)(中国)

- BYD Company Limited(中国)

- 安徽省安開汽車有限公司(安開バス)(中国)

- Higer Bus Company Limited (中国)

- スカニア AB (スウェーデン)

- MAN トラック&バス SE (ドイツ)

- いすゞ自動車株式会社(日本)

- 三菱ふそうトラック・バス株式会社(日本)

- Alexander Dennis Limited (ADL) (英国)

主要な産業の発展

- 2025 年 10 月:Thomas Built Buses は、Jouley の系統を大容量のフラットフロント形式に拡張する、同社初のタイプ D 電気バス「Wattson」を発表しました。この動きにより、OEM 製品の対象範囲がタイプ C およびタイプ D EV 全体に広がり、地区に長距離で密なルートに対するより多くの選択肢が与えられます。

- 2025 年 4 月:ブルー バード コーポレーションは、アラバマ州に新たな正規ディーラーを迎え、米国南東部のディーラー ネットワークを強化しました。この拡大により、より迅速な配送、現地でのサービス提供、および地域の学校向けの従来型バスと電気バスの両方に対するサポートの強化がサポートされます。

- 2025年4月: A-Z Bus Sales は、全電気式 Blue Bird スクールバス 1,000 台の納入を祝い、カリフォルニアのマイルストーンをマークし、大規模なゼロエミッション展開に向けてディーラーのエコシステムが成熟していることを示しました。オレンジ統一学区での提供には、充電、トレーニング、サービスに関する累積的な学習が反映されており、より迅速なリピート注文が可能になります。

- 2025 年 4 月:ディアボーン公立学校は、ミシガン州 EGLE の支援を受けて、ブルーバード オール アメリカン タイプ D 電気バス 18 台を導入し、大容量でゼロエミッションの生徒輸送を拡大しながら、地域の排出ガスと騒音を削減しました。この展開は、中西部地区がパイロットから数十機の艦隊の波に移行していることを示しています。

- 2025年2月: ノースカロライナ州のギルフォード郡学校は、学校向けにブルーバードビジョンのプロパン燃料バスを 10 台導入し、低排出ガスプロパンモデルの初の導入となりました。この取り組みは、車両の信頼性を向上させながら燃料費と有害な排出物を削減し、持続可能な学生輸送への学区の移行と、代替燃料スクールバスの革新におけるブルーバードのリーダーシップを反映しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は7.11%。 |

|

ユニット |

金額(10億米ドル)および数量(100単位) |

|

セグメンテーション |

タイプ別、推進方式別、座席数別、用途別、販売チャネル別、地域別 |

|

タイプ別 |

|

|

推進力によって |

|

|

座席数別 |

|

|

申請により |

|

|

販売チャネル別 |

|

|

地域別 |

北米(タイプ別、推進方式別、座席数別、用途別、販売チャネル別、国別)

ヨーロッパ(タイプ別、推進方式別、座席数別、用途別、販売チャネル別、国別)

アジア太平洋地域(タイプ別、推進方式別、座席数別、用途別、販売チャネル別、国別)

その他の地域(タイプ別、推進方式別、座席数別、用途別、販売チャネル別、国別) |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年には148億3000万米ドルに達し、2034年までに273億3000万米ドルに達すると予測されている。

2025年の市場規模は56億5000万米ドルに達した。

市場は、予測期間中に 7.11% の CAGR を示すと予想されます。

タイプ C セグメントがタイプ別市場をリードしました。

安全で持続可能な学生輸送への政府投資の増加が市場の成長を促進します。

世界市場の主要企業には、Blue Bird Corporation、Thomas Built Buses、IC Bus、Tata Motors、Yutong Bus Co., Ltd.が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。