スタビライザーバー、ブッシュおよびマウンティングシステムの市場規模、シェアおよび業界分析、コンポーネントタイプ別(スタビライザーバー(アンチロールバー)、ブッシュ、およびマウンティングシステム)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、販売チャネル別(OEM / 工場出荷時およびアフターマーケット/交換)、材料タイプ別(スチール、アルミニウムおよび軽量合金、およびエラストマーおよび複合)、および地域予測、2026 年から 2034 年。

主要市場インサイト

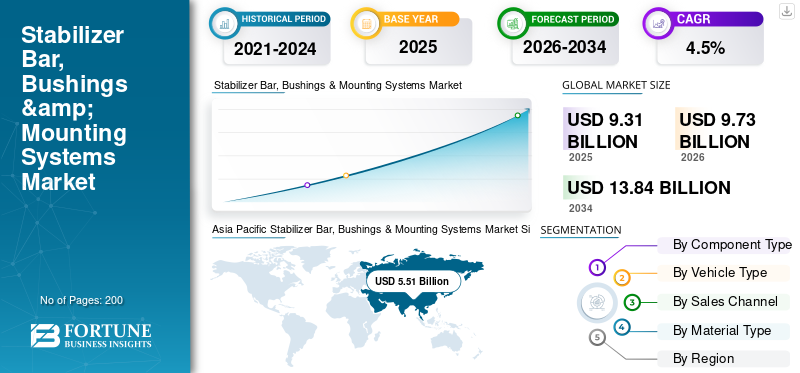

世界のスタビライザーバー、ブッシングおよびマウンティングシステムの市場規模は、2025年に93億1,000万米ドルと評価されています。市場は2026年の97億3,000万米ドルから2034年までに138億4,000万米ドルに成長すると予測されており、予測期間中に4.5%のCAGRを示します。アジア太平洋地域は、世界のスタビライザーバー、ブッシュ、マウンティングシステム市場を独占し、2025年には59.18%の市場シェアを獲得しました。

スタビライザーバー、ブッシュおよびマウンティングシステム市場の成長は、車両生産の増加、操縦安定性と安全性の向上に対する期待の高まり、およびスタビライザーシステムの荷重とブッシュの摩耗を増加させるSUV/LCV混合の継続的な拡大によって推進されています。 OEM はますますシステムレベルの調達 (バー、ゴム確立された Tier サプライヤーからのブッシング、サポート/マウント) を利用して、複雑さを軽減し、NVH 準拠を確保し、パッケージング効率を向上させます。電動化は、質量と騒音を管理するための軽量の管状バー、最適化されたマウント、耐久性を重視したエラストマー素材の使用を通じて設計にも影響を与えています。メーカーは、生産性を向上させ、疲労寿命を予測し、世界の工場全体での一貫性を高めるために、デジタル エンジニアリングと製造フィードバックに投資しています。

- 例えば、ニッパツは2025年9月の戦略説明会で、より効率的な製品開発やスタビライザーバーなどの部品の製造を支援する製品設計手法や製造フィードバックシステムなど、競争力強化に向けたDXの取り組みを強調した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スタビライザーバー、ブッシュ、マウントシステムの市場動向

車両プラットフォーム全体で勢いを増す軽量サスペンション エンジニアリングが市場トレンドとして浮上

自動車メーカーは、燃費目標を達成し、電気自動車のバッテリー重量を相殺するために、軽量サスペンション部品の優先順位をますます高めています。この傾向により、ねじり剛性とNVH性能を維持しながら質量を削減する中空スタビライザーバー、アルミニウムマウント、最適化されたエラストマーブッシュの採用が加速しています。軽量ソリューションはモジュール式車両アーキテクチャもサポートしているため、OEM はプラットフォーム全体でコンポーネントを標準化できます。排出量とエネルギー効率に対する規制の圧力が世界的に強まる中、材料の革新と構造の最適化に投資しているサプライヤーは、OEMとの連携を強化し、長期プログラムでの認知度を高めています。 2024年5月、現代モービスは、次世代EVプラットフォームをサポートするために最適化された材料を使用した軽量シャシーおよびサスペンションコンポーネントの開発を発表した。

市場ダイナミクス

市場の推進力

世界の自動車生産の増加とSUVの普及が市場の成長を促進

世界の自動車生産、特にSUVと軽自動車の増加商用車、スタビライザーバー、ブッシュ、取り付けシステムの需要が引き続き増加しています。 SUV は、より高い重心ダイナミクスを管理するために、より強力でより厚いスタビライザー システムを必要とし、車両あたりのコンポーネントの含有量が直接増加します。アジア太平洋、メキシコ、東ヨーロッパでの車両組立の拡大により、OEM の生産量がさらに増加する一方、車両面積の拡大により摩耗しやすいブッシュの交換需要が強化されています。この持続的な生産とミックスシフトにより、OEM 供給とアフターマーケットのスタビライザー システム コンポーネントの両方に安定した需要基盤が提供されます。 2024年1月、OICAは2023年の世界の自動車生産台数が9,200万台を超え、主要地域全体でSUVのシェアが増加していると報告した。これにより、スタビライザーバー、ブッシュ、取り付けシステム市場の成長が促進されます。

市場の制約

原材料価格とエラストマーの変動によるコスト圧力によりマージンが制限される

スチール、アルミニウム、合成ゴムの価格の変動は、依然としてスタビライザーバーとブッシュのメーカーにとって重要な制約となっています。これらのコンポーネントは大量の材料を必要とするため、特に固定価格の OEM 供給契約の下では、突然のコスト変動により利益が圧縮される可能性があります。ブッシングに使用されるエラストマーコンパウンドも石油由来の投入コストや環境コンプライアンス要件の影響を受けやすいため、配合コストが増加します。価格決定力が限られている小規模サプライヤーは、収益性に対する大きなリスクに直面する一方、OEMのコストダウン期待によりパススルーメカニズムがさらに制約され、特定の地域での投資能力が低下しています。

市場機会

アフターマーケットの交換需要が長期的な収益の可能性を生み出す

世界的な自動車保有台数の拡大と自動車所有サイクルの長期化により、アフターマーケット部門、特に定期的に磨耗が発生するスタビライザーバー、ブッシュ、取り付けシステムに大きな成長機会が生まれています。過酷な道路状況、SUV の重量増加、およびサスペンション システムの老朽化はすべて、特に新興市場において交換頻度の加速に寄与しています。パフォーマンスのアップグレードと予防メンテナンスの実践もアフターマーケット販売をサポートします。強力な流通ネットワーク、ブランド化されたエラストマー製品、地域的な製造拠点を持つサプライヤーは、初期の車両生産サイクルを超えて経常収益を獲得できる有利な立場にあります。 2024 年 10 月、Tenneco は、車両の老朽化と世界的なメンテナンス間隔の延長に伴い、シャーシとサスペンションの交換部品に対するアフターマーケットの需要が増加していることを強調しました。

市場の課題

設計の複雑さとNVHの期待によりエンジニアリングの課題が増大

乗り心地、騒音、振動、ハーシュネスのNVH低減、多様な車両プラットフォームにわたる耐久性に対する高まる期待に応えることは、エンジニアリング上の大きな課題となります。スタビライザー システムは、ますますコンパクトになるサスペンション レイアウトとシームレスに統合しながら、剛性と柔軟性のバランスを取る必要があります。電気自動車パワートレインの静粛性の向上によりNVHの感度がさらに高まり、ブッシュの材質と取り付け精度に対する要求が高まります。地域の道路状況に合わせて設計をカスタマイズしながら世界的に一貫した品質を達成すると、特に複数の OEM プラットフォームを同時に提供するサプライヤーにとって、開発時間と検証コストが増加します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネントの種類別

より高い構造負荷管理によりスタビライザーバーセグメントのリーダーシップを強化

コンポーネントの種類に基づいて、市場はスタビライザー バー (アンチロール バー)、ブッシュ、および取り付けシステムに分類されます。

スタビライザー バーは、ボディのロールを制御し、車両の安定性を向上させ、乗用車と商用車の安全な取り扱いを確保する上で重要な構造的役割を果たしているため、市場を支配しています。乗用車や小型商用車の生産量の増加により、より高い重心荷重に耐えられる、より厚く、中空で、高強度のスタビライザー バーの需要が高まっています。より高い材料含有量とエンジニアリングの複雑さは、ブッシュやマウントと比較して車両あたりの価値への貢献も大きくなります。

- 2024 年 3 月、ムベアは、グローバル OEM プラットフォームをサポートするコア製品ラインとしてのスタビライザー システムを強調し、軽量かつ高強度のバー設計を強調しました。

ブッシングセグメントは、予測期間中に 5.1% の CAGR で成長すると予測されています。

車種別

大規模な設置ベースによりハッチバックとセダンセグメントの優位性を維持

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

ハッチバックとセダンは、特にアジア太平洋地域とヨーロッパ地域での世界的な設置ベースが大きいため、市場を支配し続けています。高い生産量とスタビライザー バーの広範な装備により、OEM とアフターマーケットの両方からの持続的な需要が確保されています。

SUV最も急速に成長しているセグメントは、より高い車高と実用性を求める消費者の好みによって推進されており、スタビライザー システムへの負荷と車両あたりのコンポーネントの価値が増加しています。この変化により、強化バーと耐久性のあるブッシュの需要が大幅に増加しています。

- 2024年1月、OICAは、世界のSUV生産が自動車総生産台数に占める割合の増加を続け、より高性能なサスペンションシステムに対する需要の増加を支えていると報告した。

SUVセグメントは、予測期間中に6.3%のCAGRで成長すると予測されています。

販売チャネル別

一体型サスペンションの設置とプラットフォームの標準化が OEM/工場適合セグメントの成長を促進

販売チャネルに基づいて、市場はOEM/工場適合品とアフターマーケット/交換品に分類されます。

スタビライザーバー、ブッシュ、および取り付けシステムは車両の組み立て中に取り付けられる一体型のサスペンションコンポーネントであるため、OEM/工場適合セグメントが市場を支配しています。需要は世界の自動車生産とプラットフォームの標準化の傾向を厳密に追跡しており、システムレベルのソリューションを大規模に提供できる大規模なTier-1サプライヤーに有利です。アフターマーケット分野は、車両の老朽化、SUVの重量増加、定期的な交換サイクルを促進する頻繁なブッシュの摩耗などに支えられ、最も急速に成長しています。

- 2024年10月、テネコは、世界的な車両フリートの老朽化により、シャーシやサスペンションの交換部品に対するアフターマーケットの需要が高まっていると述べた。

アフターマーケット/交換品セグメントは、予測期間中に 6.5% という高い CAGR で成長すると予測されています。

材料の種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

鉄鋼セグメントは優れたねじり強度とコスト効率により市場を支配

材料の種類に基づいて、市場はスチール、アルミニウムおよび軽量合金、エラストマーおよび複合材料に分類されます。

スタビライザー バーと取り付けブラケットでは、ねじり強度、耐疲労性、コスト効率に優れているため、スチールが依然として主要な材料となっています。しかし、OEMが排出基準を満たし、EVの重量を相殺するために質量を削減しようとしているため、アルミニウムおよび軽量合金が最も急速に成長しているセグメントです。電池。軽量サスペンションコンポーネントが効率性と乗り心地の向上に貢献する高級車や電動プラットフォームでの採用が特に盛んです。

- ニッパツは2024年4月、電動車両プラットフォームをサポートするための先端材料と軽量シャシーコンポーネントへの注力を明らかにした。

アルミニウムおよび軽量合金セグメントは、予測期間中に 7.8% の CAGR で成長すると予測されています。

スタビライザーバー、ブッシュ、マウントシステム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

Asia Pacific Stabilizer Bar, Bushings & Mounting Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、SUV とピックアップ トラックの強力な普及、より高いサスペンション負荷要件、成熟したアフターマーケット エコシステムに支えられ、着実な成長を示しています。 OEM 需要はプラットフォームの更新とコンポーネント調達の現地化によって促進されており、アフターマーケットの成長は車両群の老朽化と年間走行距離の多さによる恩恵を受けています。軽量素材の採用と性能重視のサスペンションチューニングが、価値の向上をさらにサポートします。この地域は乗用車とLCV全体で安定した需要を維持しており、交換用ブッシュと取り付けシステムが経常収益に大きく貢献しています。北米はスタビライザーバー、ブッシング、取り付けシステムの最大の市場シェアを保持しています。

私たち。

米国のスタビライザーバー、ブッシング、マウンティングシステム市場は、SUVとピックアップの販売の優位性、スタビライザーシステムの負荷の増加、および大規模な老朽化した車両駐車場によって牽引されています。アフターマーケットへの強い浸透と頻繁なブッシュ交換により、OEM の数量を超えた持続的な需要が支えられています。

ヨーロッパ

ヨーロッパの成長は、厳しい安全規制と排ガス規制、乗り心地に対する高い期待、アフターマーケットの需要を支える車両の老朽化によって形作られています。 OEM の販売台数は安定しており、SUV の普及拡大によりハッチバックの成長鈍化が相殺されています。電動化の傾向により、NVH を低減するために軽量のスタビライザー バーと高度なエラストマー ブッシングが奨励されています。特に西ヨーロッパでは、自動車のライフサイクルの延長により、アフターマーケットの需要が OEM 販売をますます上回っており、長期的な買い替え主導の市場拡大が強化されています。

イギリス

英国市場は、大規模な使用中の車両ベースと強力なアフターマーケット活動の恩恵を受けています。 SUV の普及の増加と車両所有サイクルの長期化により、スタビライザー ブッシュと取り付けコンポーネントに対する一貫した需要が支えられています。

ドイツ

ドイツは依然として、高級車の生産、先進的なサスペンション エンジニアリング、軽量スタビライザー システムの早期採用によって牽引される高価値市場です。強力な OEM 統合と品質重視のアフターマーケット需要が成長を維持します。

アジア太平洋地域

アジア太平洋地域は、中国、日本、インドの自動車生産台数が多いため、世界の需要を独占しています。この成長は、SUV の普及率の上昇、中流階級の自動車所有の拡大、および新しい OEM プラットフォームの継続的な導入によって促進されています。 OEM の需要がリードする一方、車両駐車場の規模が拡大するにつれて、アフターマーケットの機会も急速に拡大しています。コスト効率の高いスチール製スタビライザー バーが主流ですが、特に EV や高級車では、アルミニウムや先進的なエラストマーの採用が増加しています。

中国

中国は、大量の自動車生産、高いSUV普及率、急速なEV普及でこの地域をリードしています。この需要は、OEM の量と、使用頻度の高い都市型車両のブッシュのアフターマーケット交換品の増加によって促進されています。

日本

日本市場は、高度なサスペンション エンジニアリング、一貫した OEM 生産、成熟したアフターマーケットによって支えられています。快適性と効率性を高めるために、軽量素材と耐久性を重視したブッシングの採用が増えています。

インド

インドは、SUV の販売増加、自動車駐車場の拡大、道路インフラの改善により、最も急速に成長している市場の 1 つです。ブッシュの OEM 需要とアフターマーケット交換の両方が急速に増加しています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域は、緩やかながらも成長を続けています。車両組立の拡大、電動化率の上昇、過酷な道路状況により、耐久性のあるスタビライザー システムと頻繁なブッシュ交換の需要が高まっています。 OEM 需要は依然として支配的であり、車両駐車場サイズの拡大とメンテナンス意識の向上に伴いアフターマーケットの成長が加速しており、小規模なベースからの長期的なスタビライザーバー、ブッシュおよび取り付けシステム市場の拡大をサポートしています。

競争環境

主要な業界プレーヤー

優れた構造エンジニアリング、軽量化の革新、グローバル OEM 統合による形状安定装置システムの競争力

強力なエンジニアリング能力、材料革新、OEM サスペンション プラットフォームとの緊密な統合により、世界のスタビライザー バー、ブッシング、取り付けシステム市場のトレンドが定義されています。 ZF、Mubea、ニッパツ、Sogefi、Tenneco、Benteler、Rassini などの大手サプライヤーは、高強度スタビライザー設計、高度なエラストマー配合、耐久性と NVH 性能のバランスをとる軽量取り付けソリューションを通じて競争しています。企業は、世界的な製造拠点を拡大し、モジュール式スタビライザー システムを標準化し、疲労と騒音を最適化するためのデジタル シミュレーションに投資することで、競争力を強化しています。 OEM との戦略的提携は、プラットフォーム レベルのサスペンションの統合、電動化への対応、およびコストとサプライ チェーンのリスクを削減するための現地生産に重点を置いています。 2025 年 8 月、ニッパツはスタビライザー システムの性能と世界競争力を強化するためのデジタル エンジニアリングと高度な材料加工への投資を強調しました。

主要なスタビライザーバー、ブッシュ、および取り付けシステム会社のリスト

- ZF フリードリヒスハーフェン AG(ドイツ)

- コンチネンタルAG(ドイツ)

- ティッセンクルップ・オートモーティブ・テクノロジー (ドイツ)

- Benteler International AG (オーストリア)

- シェフラーAG(ドイツ)

- ダナ社(米国)

- テネコ社(アメリカ)

- ムベア – Muhr und Bender KG(ドイツ)

- ニッパツ株式会社(日本)

- Sogefi S.p.A. (イタリア)

- アイシン株式会社(日本)

- 住友理工株式会社(日本)

- 豊田合成株式会社(日本)

- 中央発条株式会社(日本)

- 日立アステモ株式会社(日本)

主要な産業の発展

- 2025 年 12 月には、米国国防兵站庁は、保留要請に基づいて NSN バー、スタビライザーの調達を発表しました。これは、艦隊維持サプライチェーンにおけるスタビライザーバーコンポーネントに対する組織的な需要が継続していることを示しています。このような入札/落札は、今後も継続的な交換需要の目に見える兆候です。乗用車OEM サイクル。

- 2025 年 10 月には、コンチネンタルのContiTechアフターマーケット事業は、2025年までに1,000以上の新アイテムを含むシャーシとステアリングのスペアパーツの製品ポートフォリオの大幅な拡大と、年初に27の新しい油圧ブッシュの追加を計画していることを発表した。このプログラムは、EV を含むヨーロッパの乗用車パークのより広い範囲をサポートします。

- 2025 年 8 月には、業界の報道では、軽量素材や電子制御システムの使用など、スタビライザーバー技術の世界的な革新が強調され、さまざまな車両プラットフォームにわたるサスペンション制御と性能の進化が加速していることが示されています。

- 2025 年 6 月には、ニュース、ティッセンクルップ・オートモーティブ・テクノロジーは、顧客重視、収益性、そしてスタビライザーバーの供給とアフターマーケットサービスにおける将来のパートナーシップの可能性を高めることを目的として、スプリングとスタビライザーを含む重点事業部門を創設するための大規模な再編を発表した。

- 2025 年 5 月には、ニッパツは、スタビライザーバーの設計をスプリングやシートと統合し、独自のエンジニアリングエコシステムを活用して、研究開発とセットベースの設計アプローチの強化を通じて乗り心地とEVの適合性を向上させることで、自動車OEMとの共同開発の取り組みを拡大すると発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 4.5% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネントタイプ別、車両タイプ別、販売チャネル別、材料タイプ別、および地域別。 |

|

コンポーネントの種類別 |

· スタビライザーバー (アンチロールバー) · ブッシング · 取り付けシステム |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

販売チャネル別 |

· OEM / ファクトリーフィット · アフターマーケット / 交換 |

|

材料の種類別 |

・ 鋼鉄 · アルミニウムおよび軽量合金 · エラストマーと複合材 |

|

地理別 |

· 北米 (コンポーネント タイプ別、車両タイプ別、販売チャネル別、材料タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (コンポーネント タイプ別、車両タイプ別、販売チャネル別、材料タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋地域 (コンポーネント タイプ別、車両タイプ別、販売チャネル別、材料タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (コンポーネント タイプ別、車両タイプ別、販売チャネル別、材料タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 93 億 1,000 万米ドルで、2034 年までに 138 億 4,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 55 億 1,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に4.5%のCAGRで成長すると予想されています。

OEM/ファクトリーフィット部門が販売チャネル別に市場をリードしました。

世界的な自動車生産の増加とSUVの普及拡大が市場を牽引する主な要因です。

市場の主要企業には、ZF フリードリッヒスハーフェン AG、シェフラー グループ、ベンテラー インターナショナル AG、マグナ インターナショナル、アメリカン アクスル & マニュファクチャリング ホールディングス、インクが含まれます。

2025 年にはアジア太平洋地域が最大の市場シェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。