スノーモービル市場規模、シェアおよび業界分析:製品タイプ別(ツーリング、トレイル、マウンテン、クロスオーバー、パフォーマンス、ユーティリティ)、エンジンタイプ別(2ストロークエンジン、4ストロークエンジン)、排気量別(400cc未満、400~600cc、 600-800cc、800cc超)、座席数別(1人乗り、2人乗り、3人乗り、その他)、および地域別予測、2026-2034年

主要市場インサイト

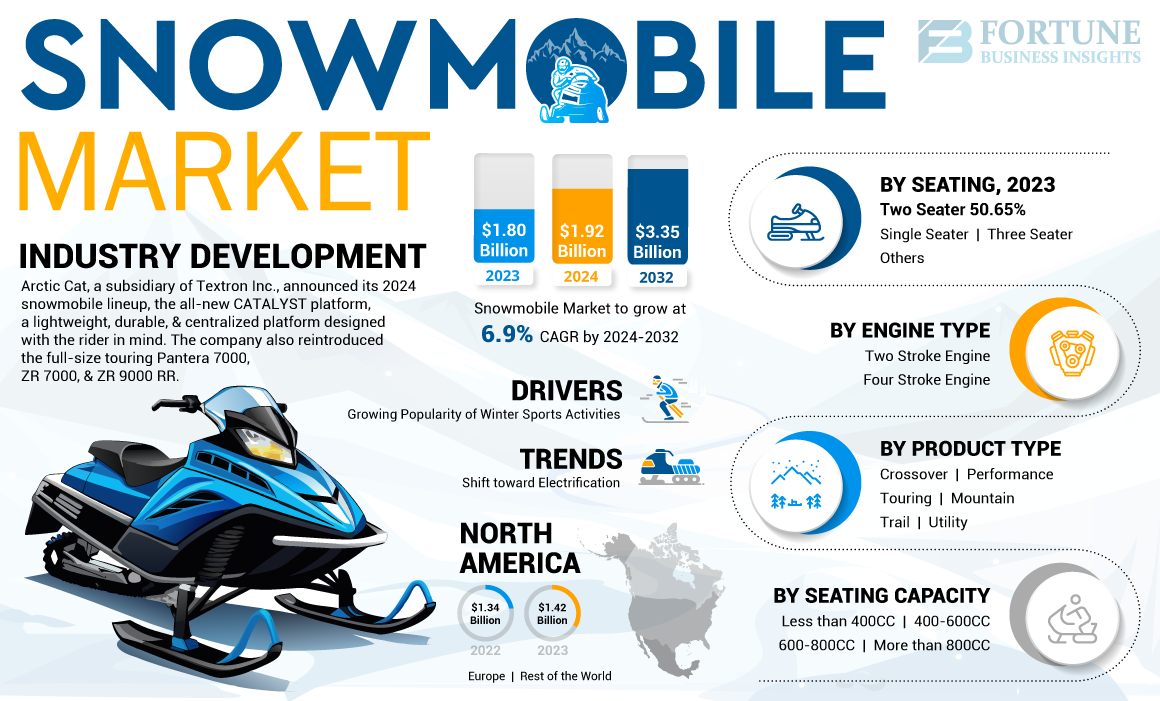

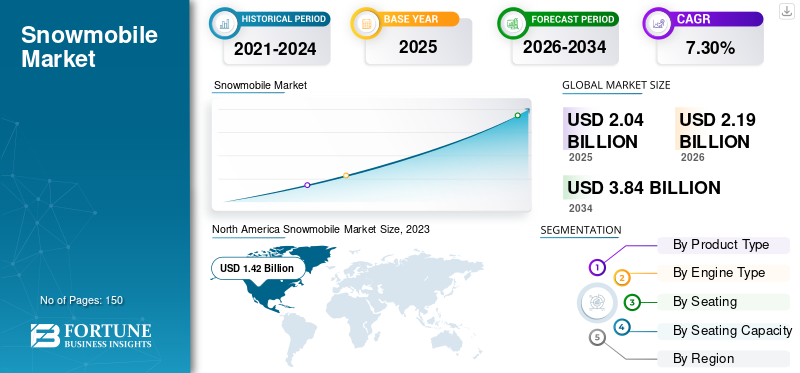

世界のスノーモービル市場規模は2025年に20億4,000万米ドルと評価され、2026年の21億9,000万米ドルから2034年までに38億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.30%を示すと予測されています。2025年、北米は78.73%のシェアを占め、スノーモービル市場を支配しました。業界の成長は、レクリエーション需要、冬季観光の拡大、遠隔地での実用的な用途、製品の革新、および気候変動の動向によって牽引されています。

スノーモービル、スキーモービル、Ski-Doo、またはスノー スクーターは、ウィンター スポーツ活動や雪上レクリエーション用に設計された電動レクリエーション車両です。この車両は雪上で走行するように設計されており、トレイルや道路は必要ありませんが、ほとんどは開けた地形やトレイルで走行します。

スノーモービルは、冬の観光が盛んな豪雪地帯で人気があります。観光客はレクリエーション活動のためにスノーモービルのレンタルやツアーを求めることが多く、これらの地域ではスノーモービルの需要が高まっています。米国、カナダ、北欧でスノーモービルの人気が高まっているのは、ウィンター スポーツ アクティビティの増加によるものです。国際スノーモービル製造者協会(ISMA)の報告書によると、2020年から2021年にかけて米国では120万台、カナダでは60万1,000台以上の登録台数があった。これらの車両登録数の増加は、健全なウィンター スポーツ アクティビティとしてスノーモービルの人気が高まっていることを示しています。スノーモービルは、個人や家族に人気のアウトドア レクリエーション アクティビティです。冬場のアウトドアアクティビティの楽しみ方を模索する中、個人用スノーモービルの需要が高まっています。

可処分所得水準の上昇などの経済的要因は、スノーモービルなどのレクリエーション用車両に対する消費者支出に影響を与える可能性があります。可処分所得が多い消費者は、スノーモービルなどの高額商品に投資する可能性が高くなります。気象パターンや降雪量の変動は、スノーモービルの需要に影響を与える可能性があります。安定して雪が降る地域ではスノーモービルの需要が安定していると考えられますが、降雪状況が予測できない地域では需要が変動する可能性があります。メーカーやディーラーによる効果的なマーケティング キャンペーンやプロモーションは、スノーモービル市場への関心を刺激し、販売を促進することができます。特別なイベント、デモ、スポンサー付きのレースは、潜在的な購入者や愛好家を惹きつける可能性があります。

世界のスノーモービル市場は、気候条件、自由裁量の収入サイクル、冬の観光インフラへの投資の影響を受ける、専門的でありながら回復力のあるレクリエーションおよびユーティリティビークルセグメントを反映しています。季節の変動は短期的な販売パターンに影響を与えますが、長期的な需要は依然としてライフスタイルへの参加、バックカントリー探検、遠隔地でのモビリティのニーズによって構造的に支えられています。

現在のスノーモービル市場規模は一桁台半ばの十億ドルの範囲と推定されており、北米が世界市場シェアの大部分を占めています。米国とカナダは、確立されたトレイル システム、高い所有権浸透率、強力なディーラー ネットワークによって推進され、中核的な需要ベースを代表しています。ヨーロッパがそれに続き、特に北欧諸国と高山地域が中程度の貢献を示しています。 スノーモービル市場の成長は、軽量シャーシ設計、燃料効率の高い 4 ストローク エンジン、強化されたサスペンション システムなどの製品革新に支えられ、2032 年まで安定した成長が続くと予測されています。電化はまだ開発の初期段階にあり、主にニッチなレクリエーションゾーンや環境に敏感なゾーンをターゲットにしています。

市場の傾向は、パフォーマンス重視のモデルや複数の地形で使用できるクロスオーバー プラットフォームに対する消費者の嗜好が高まっていることを示しています。同時に、多用途スノーモービルは、林業、防衛、農村部の物流用途で一貫した需要を維持しています。レンタルおよび観光事業者は、体験型旅行の増加に対応して車両への投資を拡大しています。 ただし、気候の変動により需要の不確実性が生じます。降雪期の短縮と降雪パターンの一貫性のなさは、購入のタイミングとアフターマーケット サービス サイクルに影響を与えます。メーカーは地理的多様化と柔軟な生産計画を通じて対応しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スノーモービル市場の動向

電動化への移行はスノーモービル市場に良い傾向をもたらすと予想される

電動スノーモービル技術は、今後数年間で市場の変革をもたらす可能性があります。この市場の OEM は、性能、操作性、信頼性が強化された電動除雪機を導入しています。電気モーターは瞬間的なトルクを提供し、雪に覆われた地形でも素早い加速と応答性の高いハンドリングを実現します。電動スノーモービルはスムーズで静かな操作を提供し、愛好家にとって全体的な乗り心地を向上させます。電動モビリティ市場は堅調に成長しています。 IC エンジン車両から電気自動車への段階的な移行は、パワー スポーツ業界の OEM に成長の機会をもたらします。電動スノーモービルは動作中に排出ガスをゼロにし、雪に覆われた環境における大気汚染や騒音公害の懸念に対処します。環境意識の高まりに伴い、電動スノーモービルなど環境に優しい交通手段の需要が高まっています。バッテリー技術の進歩により、電動スノーモービルの性能と航続距離が向上しました。最新のリチウムイオン電池は、より長い走行時間とより速い充電機能を提供し、電動スノーモービルをより実用的で消費者にとって魅力的なものにしています。

いくつかのメーカーが参入していますが、電気自動車市場雪上車の電動化モデルを発売することで、ゼロエミッション車の需要をサポートし、市場シェアを拡大します。たとえば、2022 年 11 月に、タイガ モーターズは新しい電動スノー バイクの発売を発表しました。遊牧民、革新的な機能を備えています。同様に、2023 年 2 月に、Ski-Doo と Lynx は、2024 年に最初の電動ラインナップを発売すると発表しました。ラインナップには、Ski-Doo Grand Touring Electric とヨーロッパ限定の Lynx Adventure Electric が含まれます。電動スノーモービルは、環境に配慮した旅行者に対応するレンタル事業者や旅行会社に新たな機会をもたらします。電動モデルは、持続可能で没入型のアウトドア体験を求める環境意識の高い旅行者にアピールする可能性があります。

製品の多様化は依然としてスノーモービル市場のトレンドを決定づけています。メーカーは、ライダーの特徴を明確にするために、製品をツーリング、マウンテン、パフォーマンス、クロスオーバーのカテゴリーに分類することが増えています。高性能スノーモービルは、軽量素材、強化された馬力、高度なサスペンション ジオメトリを重視しています。ツーリングモデルは快適性、収納力、航続距離の延長を優先します。もう 1 つの注目すべき傾向には、段階的な電動化の開発が含まれます。内燃エンジンが依然として主流である一方で、初期の電気プロトタイプは環境に敏感な環境や規制された公園をターゲットにしています。現在、バッテリー密度の制約により広範な採用が制限されていますが、研究投資は長期的な戦略的意図を示しています。

デジタル統合は徐々に拡大しています。最新のスノーモービルには、高度な計器クラスター、GPS ナビゲーション、スマートフォン接続が組み込まれています。これらの機能はユーザー エクスペリエンスを向上させ、遠隔地での安全性をサポートします。ディーラーはテレマティクス データを活用して予知保全サービスもサポートします。スノーモービルの市場シェアは、高い資本集中と特殊な生産プロセスを反映して、依然として限られた数の世界的メーカーに集中しています。ただし、ニッチなカスタムビルダーやパフォーマンス改造会社は、愛好家層での存在感を維持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スノーモービル市場の成長要因

ウィンタースポーツアクティビティの人気の高まりがスノーモービル市場の成長を加速

アウトドアレクリエーションやウィンタースポーツ活動の人気の高まりにより、スノーモービルの需要が急増しています。冬季の屋外レクリエーション活動、レジャー、スポーツ大会への支出の増加により、これらの車両の需要が急増しています。米国経済分析局(BEA)によると、アウトドアレクリエーション経済は2021年の名目国内総生産(GDP)の1.9%を占めた。

捜索救助チームによる冬季の高地での主な車両としてのこの車両の使用が増加しています。この車両は救急車のそりや雪道での牽引車としても使用できます。この車両により、手がかりの迅速な検索も可能になり、緊急時に迅速な医療の展開が可能になります。

レクリエーションへの参加者の増加がスノーモービル市場の成長の主な原動力です。北米と一部のヨーロッパ地域での冬季観光の拡大は、レンタル車両への投資と新規顧客獲得をサポートします。組織化されたトレイル システムと政府支援の冬季レクリエーション プログラムにより、アクセシビリティが向上します。寒冷気候地域における可処分所得の増加は、自由裁量の自動車購入を支えています。スノーモービルは、特に田舎の世帯やアウトドア愛好家の間で、ライフスタイルへの投資として位置づけられることがよくあります。ディーラーネットワークを通じて資金を供給することで、所有権の拡大がさらに促進されます。

ユーティリティ アプリケーションももう 1 つの成長要因です。スノーモービルは、遠隔物流、林業、緊急対応、防衛活動において引き続き不可欠です。深い雪の地形で動作する能力は、従来の車両が効果的に機能できない場合に実用的な移動性の利点を提供します。製品の革新はスノーモービル市場規模の拡大に大きく貢献します。エンジン効率の向上、排出ガスの削減、先進的なサスペンション システムにより、信頼性とライダーの快適性が向上します。軽量シャーシ構造により、操縦性と燃費が向上します。

抑制要因

高額なメンテナンスコストが市場の成長を抑制する可能性がある

高いメンテナンスコストが市場の成長を抑制する主な要因です。 ISMA のレポートによると、平均的なスノーモービル所有者は旅行用品や関連サービスに年間約 3,000 ~ 4,000 米ドルを費やします。この車両の年間所有コストは、年間平均 1,500 マイルの乗車の場合、1,500 ドルから 5,500 ドルの範囲です。中古のスレッドは維持費が安くなりますが、信頼性が低くなります。したがって、より多くのメンテナンスが必要になります。新しいスレッドの所有コストは、モデル、機能、年によって異なりますが、年間 2,500 米ドルから 5,500 米ドル程度かかります。

気候の変動は、スノーモービル業界における最も重要な構造的制約を表しています。特定の地域における降雪頻度の減少と冬季の短縮は、購入サイクルに直接影響を与えます。雪が少ない年には消費者が投資決定を遅らせる可能性があり、収益の変動が生じます。

取得コストが高いと、広範な普及が妨げられます。スノーモービルは自由裁量で購入できるものであり、他の娯楽支出と競合することがよくあります。景気の低迷は通常、このセグメント内の需要感応性に影響を与えます。環境規制によりさらなる圧力がかかります。内燃機関の排出基準は複数の管轄区域にわたって強化されています。コンプライアンスを達成するには、よりクリーンなエンジン技術と排気後処理システムへの継続的な投資が必要です。

燃料価格の変動は、運用コストの認識に影響を与える可能性があります。スノーモービルは走行距離の多い車両ではありませんが、燃料費の高騰がレクリエーションの使用頻度に影響を与える可能性があります。安全性への懸念もまた制約となります。スノーモービルの事故は規制当局の監視の対象となり、ヘルメットの義務化、速度制限、指定されたトレイルの取り締まりにつながります。これらの対策により安全性は向上しますが、特定の領域では自発的な使用が制限される可能性があります。

市場機会

電動化はスノーモービル市場に長期的な戦略的機会をもたらします。現在の電気モデルは航続距離の制限に直面しているが、バッテリー密度と寒冷地での性能における技術の進歩により、より幅広い採用が可能になる可能性がある。エコツーリズムの運営者と規制された公園環境は、初期の展開のニッチを代表します。新興の冬の観光地への拡大により、さらなる成長の可能性がもたらされます。東ヨーロッパと中央アジアの地域は、スキーリゾートやレクリエーションインフラに投資を行っています。スノーモービルのレンタルは、これらのエコシステム内で補完的なサービスを提供します。

観光事業者間の機材の近代化は、定期的な収益の機会をもたらします。機関バイヤーは耐久性、サービス効率、燃費を優先します。延長保証プログラムやサービス契約を提供するメーカーは、競争上の優位性を強化します。持続可能な製造への取り組みは、差別化の可能性も生み出します。消費者は環境管理をますます重視しています。リサイクル可能な素材と低排出ガスエンジンの採用により、ブランドのポジショニングをサポートします。

デジタル エンゲージメント戦略は別のチャンスをもたらします。テレマティクスの統合と接続されたサービスにより、安全性の追跡と保守計画を強化できます。これらの機能は、娯楽ユーザーと車両管理者の両方にとって魅力的です。アパレル、アクセサリー、ブランド機器への多角化が利益拡大をサポートします。これらのセグメントは、反季節的な収益の安定化をもたらします。

スノーモービル市場セグメンテーション分析

スノーモービル市場は、ライダーの意図、エンジン構成、排気量、座席構成によって形成された構造化されたセグメンテーションを示しています。機関バイヤーとディーラーは、耐久性、地形適合性、再販価値、アフターマーケット サポートに基づいてこれらのセグメントを評価します。スノーモービルの市場シェア分布と長期的なスノーモービル市場の成長の可能性を評価するには、セグメンテーションを理解することが不可欠です。

製品タイプ別分析

軽量性と信頼性により、トレールセグメントが市場をリードすると期待されている

市場は製品タイプに基づいて、ツーリング、トレイル、マウンテン、クロスオーバー、パフォーマンス、ユーティリティに分かれています。

トレイルスノーモービル

トレイルセグメントは 2023 年に大きな市場シェアを保持しており、入手しやすいことからさらに成長すると予想されています。トレイルタイプは軽量で機敏で信頼性が高く、快適で経済的です。操作の簡単さから初心者にも人気のスノーモービルで、整備されたトレイルを走り回るレジャーにも最適です。さらに、若い年齢層の人々の間でトレイル専用のスキードゥーの人気が高まっているため、このセグメントの成長が促進されるでしょう。

トレイルスノーモービルは、スノーモービル業界の中核となるボリュームセグメントです。これらのモデルは、パフォーマンス、燃費、手頃な価格のバランスを保ち、整備されたトレイル向けに最適化されています。軽量シャーシと応答性の高いステアリングにより操縦性が向上します。トレイル モデルは、北米のスノーモービル市場シェアのかなりの部分を占めています。エントリーレベルのライダーはこのカテゴリーを選択することが多く、安定した交換需要サイクルをサポートします。

スノーモービルツーリング

ツーリングセグメントは、予測期間中に最高の CAGR を記録すると予想されます。市場の見通しが明るいのは、長距離旅行に対する信頼性が高いためと考えられます。ツーリングタイプは長時間乗ることを目的としており、通常は他のタイプのそりよりも快適で、より多くの荷物を運ぶためのスペースがあります。安定性、安全性が向上し、ソリが重いため、長時間の快適なライドに最適です。

ツーリング用スノーモービルは、長距離を快適に移動できるように設計されています。これらは通常、延長されたトラック長、高度なサスペンション システム、ヒーター付きシート、統合された収納コンパートメントを備えています。需要は、アグレッシブな操作性よりも快適さを優先するレクリエーションライダーから生じています。ツーリングモデルは、トレイルネットワークが確立されている地域のスノーモービル市場規模に大きく貢献しています。このセグメントの購入者は、多くの場合、より高い購買力と高級アクセサリへの投資意欲を示します。リゾートエリアのレンタル事業者も、操作の容易さと乗車定員からツーリングモデルを好んでいます。

マウンテンスノーモービル

山岳用スノーモービルは、深い雪や急峻な地形の条件に合わせて設計されています。より長いトラック、高馬力エンジン、アグレッシブなサスペンション ジオメトリが組み込まれています。需要は高山地域と北米西部に集中しています。 このセグメントは、強力なパフォーマンス指向を反映しています。愛好家コミュニティは製品開発に影響を与え、軽量化とスロットル応答の革新を推進します。

クロスオーバースノーモービル

トレイルとマウンテンの機能を組み合わせたクロスオーバー モデル。変化に富んだ地形で多用途性を求めるライダーにアピールします。調整可能なサスペンション システムと適応可能なトラック構成がこのセグメントの特徴です。 クロスオーバー スノーモービルは、その柔軟な適用範囲により、スノーモービル市場の成長が高まっています。ディーラーは、トレイルモデルからアップグレードする中級ライダーの間で強い需要があると報告しています。

パフォーマンススノーモービル

高性能スノーモービルは、スピード、加速、技術的なライディング能力を重視しています。これらのモデルは通常、大排気量エンジンとスポーツ指向の人間工学を備えています。 パフォーマンス モデルは、体積は小さいものの、価格が高くなります。これらはスノーモービル市場内の収益と利益拡大に不釣り合いに貢献しています。

ユーティリティスノーモービル

多用途スノーモービルは、林業、パトロール、遠隔物流などの作業関連用途向けに作られています。強化されたシャーシ、牽引能力、および貨物ラックがこのカテゴリを定義します。 公共需要は景気循環全体にわたって安定しています。政府機関や機関運営者は、耐久性とライフサイクルのコスト効率を優先します。

エンジンタイプ別分析

2ストロークエンジンはメンテナンスコストが低いため、予測期間中に高いCAGRを記録すると予想される

市場はエンジンタイプに基づいて2ストロークエンジンと4ストロークエンジンに分類されます。

2ストロークエンジン

2ストロークエンジンセグメントは2023年に主要な市場シェアを保持しており、予測期間中に大幅な成長率で成長すると予想されています。 2 ストローク エンジンは 4 ストローク エンジンよりも軽量で、より多くの出力を生成します。さらに、建設費も安くなり、維持費も低くなります。

メンテナンスコストが低く、出力重量比が高いため、メーカーは信頼性の高い 2 ストロークエンジンを搭載した雪上車の製造にさらに重点を置いています。たとえば、2020 年 1 月に Ski-Doo は、世界初の工場生産 2 ストローク ターボ エンジンである 2 ストローク ターボ スノーモービル、Summit 850 E-TEC Turbo を発売しました。このモデルは軽量で、高度が高くなっても安定したパフォーマンスを提供するように設計されています。

2 ストローク エンジンは、軽量な構造と素早いスロットル応答で依然として評価されています。パフォーマンスおよび山岳セグメントはこれまでこの構成に依存していました。しかし、排出ガス規制の強化により、2ストロークエンジンの普及は徐々に減少しています。メーカーは、効率とコンプライアンスを向上させるために直接噴射システムに投資しています。 2 ストローク モデルは、特に軽量化が引き続き重要な愛好家カテゴリーでのスノーモービル市場シェアに依然として貢献しています。

4ストロークエンジン

4 ストローク エンジン セグメントは、2023 年に大きな市場シェアを保持しました。4 ストローク エンジンは、2 ストローク エンジンに比べて静かで複雑であり、より多くのメンテナンスを必要とします。 4 ストローク エンジンは、燃料効率が高く、完全燃焼に近いため、パフォーマンスが向上するため、近年人気が高まっています。水冷エンジンと優れた燃費により、長距離のトレイルライドに最適です。さらに、4 ストローク エンジンは、より優れた燃料、より高いトルク、より低い排出レベルを保証します。

4 ストローク エンジンは現在のスノーモービル市場の成長を支配しています。燃料効率の向上、排出ガスの削減、耐久性の向上を実現します。規制遵守により、4 ストローク プラットフォームがますます好まれています。 ツーリングおよびユーティリティセグメントでは、信頼性と動作騒音の低さから、主に 4 ストローク エンジンが採用されています。機関投資家はこれらの属性を優先することがよくあります。 エンジンのセグメント化は、期待される性能を維持しながら、よりクリーンな燃焼技術への業界の段階的な移行を浮き彫りにしています。

座席数分析による

高性能化と操縦性の向上で市場をリードする600~800CCセグメント

市場は座席数に応じて400CC未満、400~600CC、600~800CC、800CC以上に分類される。

600~800CC

600-800CC セグメントは現在、世界市場の最大の株主であり、予測期間を通じて市場を支配すると予想されます。狭い地形を移動する場合、これらのエンジン容量により、より高いトルク、強化されたパフォーマンス、および優れた操縦性が提供されます。より高いエンジン容量を備えたこれらの車両は、冬季の救助活動、電力線や電話線の修理、森林の調査、専門の自然保護活動家への冬季の移動手段としても使用できます。

600 ~ 800CC の範囲のスノーモービルは、かなりの販売台数を占めています。プレミアム価格帯に入ることなく、強化されたパフォーマンスを提供します。ツーリングカテゴリーとクロスオーバーカテゴリーはどちらも、この排気量範囲内で動作することがよくあります。ディーラーは、この範囲内で一貫した交換需要を報告しています。

800CC以上

800CCを超える高排気量スノーモービルは、パフォーマンスとマウンテンライダーに役立ちます。これらのモデルは、高馬力出力と積極的な加速を実現します。 このカテゴリは、単位量は小さいものの、収益創出に大きく貢献します。愛好家の忠誠心が、このセグメントのスノーモービル市場の安定した成長を支えています。

400~600CC

ミッドレンジの排気量モデルはパワーと効率のバランスをとります。これらは通常、トレイルやクロスオーバー用途に選択されます。購入者は燃費と制御可能な加速を重視します。 この排気量カテゴリーは、幅広いライダーの適合性により、安定したスノーモービル市場シェアを維持しています。

400CC未満

400CC 未満のセグメントは、予測期間中に大幅な CAGR を記録すると予想されます。排気量400CC以下のスノーモービルは、軽量で価格も手頃で扱いやすいため、主にツーリングやトレーリングで使用されます。この範囲のエンジン容量は、取り扱いと操作が簡単なため、子供に適しています。

400 立方センチメートル (CC) 未満のスノーモービルは、主にエントリーレベルのライダーと若者層をターゲットとしています。低排気量エンジンは、扱いやすい出力と手頃な価格を提供します。このセグメントは長期的な顧客パイプライン開発をサポートしますが、スノーモービル市場全体の規模への貢献はわずかです。

座席分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ツーシーターはツーリングでの高い使用率により、かなりの市場シェアを獲得

市場は座席に基づいて、1人掛け、2人掛け、3人掛けなどに分類されます。

二人乗り

2 人乗りセグメントは大きな市場規模を保持しており、予測期間中に高い成長率を記録すると予想されます。 2人乗りスノーモービルは2人の乗客が乗れるように設計されています。 2 シーターは主にツーリングに使用され、整備されたトレイルでの長距離ツアーでドライバーと乗客に快適さを提供するように設計されています。

2人乗りスノーモービルは、ツーリングやレンタル用途でよく使われます。快適性と乗客の能力が向上します。リゾート運営者はガイド付きツアーでこれらの構成を優先します。 2人乗りモデルは、観光が盛んな地域のスノーモービル市場規模に大きく貢献しています。

一人乗り

一人乗りセグメントは、予測期間中に大幅な成長率を占めます。シングルシーターは一般的にレース活動に使用されます。さまざまな地域、特に北米とヨーロッパでのウィンター スポーツ活動の高まりは、シングルシーター セグメントの世界シェア拡大にプラスの影響を与えています。

一人乗りスノーモービルがスノーモービル市場全体のシェアを独占しています。ほとんどのレクリエーションライダーは、個人のパフォーマンスコントロールと操作性を好みます。軽量設計によりハンドリング精度が向上します。パフォーマンス、マウンテン、トレイルのセグメントでは、主にシングルシート構成が特徴です。

3人乗り

3 人乗り構成はそれほど一般的ではありませんが、特定のツーリング カテゴリ内に存在します。家族向けのレクリエーション用途をサポートします。この構成はニッチではありますが、収益の増加の機会をサポートします。

地域の見識

North America Snowmobile Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米スノーモービル市場分析:

北米は、2023 年のスノーモービル市場で最大のシェアを占めました。レクリエーション活動や観光関連ビジネスへの支出の増加により、予測期間中は北米が支配的になるでしょう。ニューハンプシャー スノーモービル協会によると、スノーモービルは北米で 300 億ドル以上の経済活動を生み出しています。北米のスノーモビル利用者の 70% 以上がクラブまたはスノー スポーツ協会の会員です。さらに、ポラリス、アークティックキャット、ボンバルディア・レクリエーショナル・プロダクツ、ヤマハなどの大手メーカーがこの地域に存在していることも市場の成長に貢献しています。これらのメーカーは、顧客ベースを拡大するために製品ポートフォリオを多様化することに重点を置いています。

北米は世界最大のスノーモービル市場を代表しており、市場シェアの大部分を占めています。強力なトレイルインフラ、高い所有権浸透率、確立されたディーラーネットワークが安定した需要を支えています。気候変動は年間販売サイクルに影響を与えますが、長期的な参加は依然として回復力があります。カナダの田舎と米国北部でのユーティリティアプリケーションは、中核地域全体でのスノーモービル市場のベースラインの成長を強化します。

米国スノーモービル市場:

米国のスノーモービル市場は、組織化されたトレイル システム、州レベルのレクリエーション資金、観光主導のレンタル活動から恩恵を受けています。交換需要により市場規模が一貫して安定します。西部の州は山岳地帯の成長をサポートし、中西部の地域はトレイルモデルのボリュームを支えています。ディーラーは、季節変動の中でもスノーモービルの市場シェアを維持するために、融資プログラムとサービス契約を重視しています。

ヨーロッパのスノーモービル市場分析:

ウィンタースポーツアクティビティの人気の高まりがヨーロッパ市場の拡大につながっています。 ISMAによると、2021年から2022年にかけてヨーロッパでは約25,880台の新しいそりが販売された。スカンジナビア諸国におけるスノーモービルクラブの数の増加、トレイル開発、スポーツは、地域市場の成長をさらに推進しています。ヨーロッパの一部の国では、スノーモービルが冬の経済原動力の主要な部分を占めており、何千もの雇用の機会を提供しています。

ヨーロッパのスノーモービル市場は依然として北欧諸国と高山地域に集中しています。排出ガスに関する規制の監視は、エンジンの選択の傾向に影響を与えます。観光活動は、特にスカンジナビアでの車両購入をサポートしています。市場の成長は、環境政策と降雪量の安定性によって形成され、引き続き緩やかです。国境を越えた冬の観光は、スノーモービル産業のさらなる拡大に貢献します。

ドイツのスノーモービル市場:

ドイツのスノーモービル市場は降雪地域が限られているため、比較的ニッチです。需要は主に観光業者や専門のアウトドア愛好家から生じています。輸入依存は価格変動を形成します。規制遵守基準は製品の入手可能性に影響します。管理されたレクリエーションゾーンや高山の目的地内では、成長は依然として緩やかですが安定しています。

英国スノーモービル市場:

英国のスノーモービル市場は、積雪状況が限られているため、依然として小規模です。需要は輸出流通、名物レクリエーション、管理された冬の観光環境に集中しています。高所得層のレクリエーション購入者が高級モデルの需要に貢献しているものの、市場規模は地理的な制約を受けています。

アジア太平洋地域のスノーモービル市場分析:

アジア太平洋地域では、北日本と一部の高地地域で新たなスノーモービル市場の可能性が示されています。観光主導の需要が市場規模の拡大を形作る気候条件により、広範な採用は依然として制限されています。遠隔物流における機関バイヤーはニッチな機会を代表しています。アジア太平洋諸国における市場の着実な成長は、インド、オーストラリア、中国、日本などの国々で冬季観光の人気が高まっていることが原因と考えられます。たとえば、中国で季節限定のウィンター スポーツに参加する人の数は、2016 年から 2017 年の 1 億 7,000 万人から、2020 年から 2021 年には 2 億 5,400 万人に増加しました。

日本のスノーモービル市場:

日本のスノーモービル市場は北海道と山間部に集中しています。冬季の観光やレクリエーションイベントが需要を下支えする。国内の消費者の関心は依然として選択的ではありますが、一貫しています。レンタル車両は、リゾート地におけるスノーモービルの市場シェアに大きく貢献しています。

中国スノーモービル市場:

中国のスノーモービル市場はまだ初期段階にあるものの、北部の省では徐々に成長を示しています。ウィンター スポーツ開発の取り組みは、限定的な拡大を奨励しています。機関投資家と観光客の需要が主な原動力となっています。市場の成長は依然として緩やかです。

ラテンアメリカのスノーモービル市場分析:

ラテンアメリカでは、主にチリ南部とアルゼンチンにおいて、スノーモービル市場での存在感は最小限に抑えられています。観光主導の需要が売上を支えます。地理的な制約により、広範な拡張が制限されます。市場規模は依然として小規模です。

中東およびアフリカのスノーモービル市場分析:

中東とアフリカのスノーモービル市場は、気候の制限により無視できます。需要はニッチな観光ゾーンと輸入ベースのレクリエーション用途に限定されています。市場の成長見通しは依然として限られている。

競争環境

主要企業は市場での競争力を高めるために合併・買収と提携に注力している

両社は、製品提供を強化するためのコスト削減戦略、スレッドの電動化、戦略的パートナーシップ、買収に重点を置いています。彼らは最新のテクノロジーを使用して製品を改良し、世界市場での拠点を強化しています。たとえば、2022 年 2 月、BRP Inc. は、特に深雪ライダーやトレイルライダー向けに、より自然で制御されたドライビングポジションを実現するように設計された第 5 世代 REV を発売しました。

スノーモービル業界は集中度が高く、限られた数の世界的メーカーがスノーモービル市場シェアの大部分を支配しています。大手ベンダーは、エンジン開発、シャーシエンジニアリング、ディーラーベースの販売ネットワークにわたる垂直統合された業務を維持しています。ブランドロイヤルティは、長期的な競争上の地位を維持する上で重要な役割を果たします。製品のイノベーションは依然として差別化の中心です。メーカーはスノーモービル市場の成長を維持するために、軽量素材、強化されたサスペンション システム、4 ストローク エンジン効率の向上に投資しています。パフォーマンスの細分化がプレミアム価格戦略を推進し続けています。

ディーラー ネットワークは構造的な競争上の優位性を表します。確立されたサービス インフラストラクチャはアフターマーケットの収益をサポートし、顧客維持を強化します。独立系ディーラーは、地域に特化したマーケティングおよび資金調達ソリューションを通じて、地域のスノーモービル市場規模の動向に影響を与えます。ニッチプレーヤーは、パフォーマンスの変更と特殊なカスタムセグメント内で事業を行っています。これらの企業は、カスタマイズされた構成を求める愛好家コミュニティに対応しています。規模は限られていますが、ブランドの認識やイノベーションの方向性に影響を与えます。

観光事業者や政府機関との戦略的パートナーシップがフリート販売の安定をサポートしています。林業および緊急サービスに供給される汎用スノーモービルは、定期的な調達関係を構築します。資本集約的な製造、規制遵守要件、季節的な需要の集中により、参入障壁は依然として大きい。規模の経済とブランドエクイティにより、既存のポジショニングが強化されます。

プロファイルされた主要企業のリスト:

- アークティックキャット株式会社(私たち。)

- ボンバルディア レクリエーション プロダクツ (カナダ)

- 株式会社ポラリス(私たち。)

- ヤマハ発動機株式会社(日本)

- アルピナ スノーモービル S.r.l.

- タイガ (カナダ)

- オーロラパワートレイン(フィンランド)

- AD Boivin Inc.(カナダ)

- クレイジー マウンテン エクストリーム (カナダ)

主要な業界の発展:

- 2024 年 1 月 – アクション スポーツの世界的なイベントである X Games と、電動パワースポーツに特化したカナダの大手ブランドである Taiga Motors Corporation は、前例のないパートナーシップを発表しました。この画期的な契約により、タイガは X Games Aspen 2024 の電動スノーモービルの独占プロバイダーとして指定され、電動ウィンター スポーツにおける重要なマイルストーンとなります。

- 2024 年 1 月 – 森林局はウェラー レクリエーション社と 18 台のスノーモービルを調達し、ホワイト リバー国有森林内のディロン レンジャー地区に輸送する契約を締結しました。 1万8000ドル相当のこの契約は、同地区の積雪地帯内での機動性と作戦能力を強化する取り組みを強調するものだ。

- 2023 年 3 月 - Textron Inc. の子会社である Arctic Cat は、2024 年のスノーモービル ラインナップであるまったく新しい CATALYST プラットフォームを発表しました。これは、ライダーを念頭に置いて設計された軽量で耐久性のある集中型プラットフォームです。同社はまた、フルサイズツーリングのパンテーラ 7000、ZR 7000、ZR 9000 RR を再導入しました。

- 2023 年 3 月 – Polaris Inc. は、高性能、敏捷性、コントロールを実現する、ライダー主導の新しく改良されたイノベーションと機能を備えた包括的なスノーバイク ポートフォリオの立ち上げを発表しました。ラインナップには、新しいシリーズ 9 325 トラックとティンバースレッドの新しい RIOT Gen 2 システムが含まれます。

- 2022 年 7 月 – ポラリスの PG&A の子会社であるアフターマーケット パワースポーツのリーダーの 1 つであるプロ アーマーは、スノーモービル シリーズを発売しました。今回の発売により、同社はカスタマイズされた専用のスタイルとパフォーマンスのアクセサリーでライダーの冒険を強化することを目指しています。

レポートの範囲

このレポートは市場分析を提供し、主要企業、製品/サービスの種類、主要な製品アプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

An Infographic Representation of スノーモービル マーケット

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲と分割

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は7.30%。 |

|

ユニット |

金額(10億米ドル) 体積(単位) |

|

セグメンテーション |

製品タイプ別

エンジンタイプ別

座席数別

座席別

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は20億4,000万米ドルでした。

市場は、予測期間(2026年~2034年)において年平均成長率(CAGR)7.30%で成長すると見込まれます。

トレイルセグメントは若いライダーの間で人気が高まっているため、市場をリードすると予想されています。

市場のトッププレーヤーには、Arctic Cat、Polaris、ヤマハ、タイガなどがあります。

2025年、北米は78.73%のシェアでスノーモービル市場を支配していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。