スプリング付きパイプサポート市場の規模、シェア、業界分析、タイプ別(可変力スプリングと定力スプリング)、エンドユーザー別(発電所、石油・ガス、化学、製薬、その他)、地域別予測、2026~2034年

主要市場インサイト

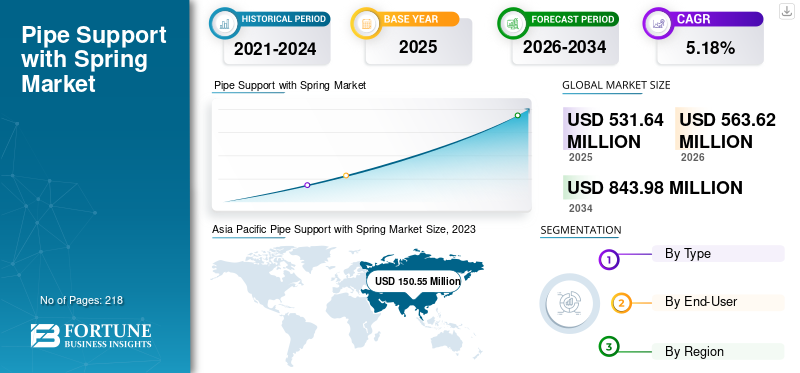

世界のスプリング付きパイプサポート市場規模は、2025年に5億3,164万米ドルと評価されました。市場は2026年の5億6,362万米ドルから2034年には8億4,398万米ドルに成長し、予測期間中に5.18%のCAGRを示すことが予測されています。

スプリングサポートは、温度変化(熱膨張・収縮)や地盤沈下、その他の要因による配管システムの垂直変位を吸収・吸収するように設計されています。スプリング支持は、配管の垂直方向の動きが固定支持の能力を超える場合に設置されます。これは、配管が膨張して固定支持の上方に上昇する場合や、下方への動きが制限される場合に発生する可能性があります。このような場合、スプリング支持は配管システムに損傷を与えず、配管ラインへの高応力や配管設備・スプリンクラーへの高負荷を発生させることなく、これらの動きを可能にする柔軟性を提供します。

COVID-19パンデミックは、サプライチェーンの動向、需要パターン、市場全体の運営など様々な側面に影響を与え、スプリング付きパイプ支持体市場に重大な影響を及ぼしました。ロックダウンや規制により工場が閉鎖され、労働力の確保が困難になったため、パイプサポートの生産が遅延した。

石油・ガス、建設、発電などの主要セクターは減速し、一時的にパイプサポートの需要が減少しました。さらに、多くのインフラおよび産業プロジェクトが遅延または延期され、短期的な需要減退につながりました。産業が操業を再開するにつれ、特にエネルギーや公益事業などの必須セクターにおいて、これらのサポートシステムに対する需要は徐々に回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスプリング式パイプサポート市場インサイト

日本では、インフラ設備の高度化や産業プラントの安全性向上が求められる中、スプリング式パイプサポートの導入が重要視されています。温度変化や振動に対応し、配管の安定性を確保する技術は、エネルギー、化学、製造業など多様な分野で需要が拡大しています。設備の長寿命化と運用効率向上が重視される国内市場において、高性能なパイプサポートは大きな価値を提供しています。

ばね付きパイプサポート市場の動向

新興市場におけるインフラ開発が新たな市場機会を創出

新興市場では急速な工業化が進み、新たな製造施設、 製油所、発電所などの新たな製造施設の設立が進んでいます。これらの産業プロジェクトには大規模な配管システムが必要であり、熱膨張、振動、その他の動的荷重を管理するための信頼性の高いスプリング付きパイプサポートの需要を牽引しています。中国、インド、ブラジル、GCC地域などの国々における都市化は、交通網、新築ビル、公益事業の建設を促進しています。こうしたプロジェクトでは、水道・ガス・その他の公益事業向け複雑な配管システムが頻繁に採用され、高度な配管支持ソリューションが不可欠です。

さらに新興市場では電力需要が増加しており、火力・水力・再生可能エネルギー発電所を含む新規発電所の建設が進んでいます。これらの発電所では高温・高圧に対応するため、ばねで支えられた頑丈な配管システムが求められます。多くの新興市場は天然資源に恵まれており、石油・ガスの探査、生産、精製に多額の投資を行っています。これには製油所、パイプライン、石油化学プラントの建設が含まれ、いずれも運用効率と安全性を確保するための高度な配管支持システムを必要とします。GCC地域は石油以外の経済多角化に多額の投資を行っており、新たな産業分野、都市プロジェクト、エネルギーインフラの開発につながっています。これにより、広範な配管ネットワークの安定性と効率性を確保するための高度な配管支持システムへの需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スプリング式パイプサポート市場の成長要因

エネルギー分野の成長が製品需要を牽引

人口増加、都市化、工業化に牽引され、世界のエネルギー需要は増加の一途をたどっています。この需要は、新規発電所の建設や既存施設のアップグレードを含む発電容量の拡大を必要とします。石炭、天然ガス、または原子力に依存する火力発電所では、蒸気、水、その他の流体を輸送するための大規模な配管システムが必要です。スプリング付きパイプサポートは、熱膨張に対応し、振動を低減し、パイプラインの完全性を確保するために、これらのシステムにおいて極めて重要です。例えば、国際エネルギー機関(IEA)は、世界の電力需要が2023年に2.2%増加したと発表しました。これは2022年の2.4%増と比較したものです。中国、インド、および東南アジアの複数の国々では、2023年に電力需要が大幅に増加した。IEAによれば、世界の電力需要は今後3年間でより急速に成長し、2026年まで年平均3.4%の伸び率を維持すると予測されている。さらにIEAは、2023年に中国の電力需要がサービス業と工業部門の支えにより6.4%増加したと述べている。中国の経済成長は鈍化し、重工業への依存度が低下すると予想されるため、同国の電力需要成長率は2024年に5.1%、2025年に4.9%、2026年には4.7%に減速する見込みである。

スプリング・テクノロジーズによる先進材料の開発がもたらした、より耐久性と効率性に優れた配管支持装置

ステンレス鋼、複合材料、特殊合金などの先進材料は、優れた耐食性を提供する。これは、従来の材料が急速に劣化しやすいオフショア石油プラットフォーム、化学プラント、沿岸発電所などの過酷な環境において特に重要である。新素材は極限の温度や圧力に耐え得るため、発電所や石油・ガス産業における過酷な用途に適しています。この頑丈さにより、メンテナンスコストが削減され、パイプ支持装置の寿命が延びます。

複合材料や高強度合金など、軽量でありながら強度の高い素材を使用することで、パイプ支持システムの総重量を軽減できます。これにより設置が簡素化され、建物やインフラへの構造的負荷が軽減されるため、安全性と効率性が向上します。冶金学の発展により、変形せずに大きな荷重に耐えられる高強度合金の開発が進みました。これは産業環境における重パイプラインの支持に不可欠であり、安定性と安全性を確保します。現代のスプリング支持装置は可変剛性で設計可能であり、変化する荷重や条件に適応できます。この柔軟性は、パイプラインが熱膨張・収縮や振動にさらされる動的環境において不可欠です。

抑制要因

ばね式パイプ支持の市場成長を抑制する可能性のある技術的課題と高い初期コスト

ばね式パイプ支持の設計には、熱膨張、振動、動的荷重などの用途における複雑な計算が伴います。これには専門的なエンジニアリング知識が必要であり、特に熟練技術者が不足している地域では導入の障壁となり得る。多くの用途では特定の要件を満たすためにカスタム設計のパイプ支持装置が必要となる。このカスタマイズには時間とコストがかかり、設計・導入プロセスを複雑化させるため、ばね式パイプ支持装置市場の成長を阻害する可能性がある。

高度なパイプ支持システムの設置には、正常な機能確保のために精度が求められることが多く、これにより設置時間とコストが増加し、専門的な訓練や工具が必要となる場合があります。高度なシステムは耐久性を考慮して設計されていますが、それでも特殊な保守技術が必要となる可能性があります。さらに、専門知識や特定の交換部品へのアクセスは、特に遠隔地や発展途上地域では困難な場合があります。ステンレス鋼、複合材、特殊合金などの高性能材料の使用は、従来の材料と比較して初期コストを大幅に増加させます。これらのコストは、小規模なプロジェクトや予算が限られている企業にとっては障壁となる可能性があります。高度なスプリングシステムの製造には、多くの場合、価格を高騰させる高度な製造プロセスが伴います。

スプリング付き配管支持装置市場のセグメント分析

タイプ別分析

可変力ばねセグメントが主導、その柔軟性と適応性が要因

タイプ別では、世界のばね付きパイプサポート市場は可変力ばねと定力ばねに区分される。

可変荷重スプリングセグメントが市場シェアを支配しています。このセグメントは2025年に67.26%の市場シェアを占めると予測されます。この優位性は、様々な用途における可変荷重スプリングの柔軟性と適応性を含む複数の要因に起因します。幅広い荷重に対応できる能力、および異なる種類の配管や環境条件への適合性が、これらのスプリングの需要を牽引しています。

定力ばねは配管システムの全可動範囲において均一な支持力を提供します。このセグメントは予測期間中に5.11%のCAGR(年平均成長率)を達成すると見込まれています。これは変動する負荷や条件下での配管の完全性を維持する上で極めて重要です。負荷が頻繁に変化するシステムや、配管が熱膨張・収縮の影響を受けるシステムにおいて特に有用です。

エンドユーザー別分析

石油・ガスエンドユーザーにおける広範なパイプラインの存在がスプリング式パイプ支持体の需要を牽引

エンドユーザー別では、市場は発電所、石油・ガス、化学、製薬、その他に区分される。

油ガス分野は、スプリング式パイプサポート市場において最大のエンドユーザーシェアを占めています。2024年時点でこのセグメントは33.07%の市場シェアを獲得しました。この業界の広範かつ複雑なパイプラインネットワークは、様々な運用上の課題に対処するための堅牢なサポートシステムを必要としており、これが市場の成長を牽引しています。発電所と同様に、石油・ガスパイプラインも温度変動のある流体を輸送することが多く、大きな熱膨張・収縮が生じます。スプリング支持はこうした変化に対応し、配管の損傷を防ぎます。

発電所は市場で2番目に大きなセグメントである。主要な産業施設として、発電所は水、蒸気、各種化学物質などの流体を輸送するための大規模な配管システムを必要とする。これらの配管システムは、安全かつ効率的な運転を確保するために適切に支持されなければならない。例えば、キャッスルピーク発電所は香港最大の石炭火力発電所のひとつである。同発電所は677MW級4基と350MW級4基の発電ユニットで構成されている。カーペンター・アンド・パターソン社は2022年と2020年に可変・定力スプリング支持装置を供給した。

化学産業におけるスプリング付き配管支持装置は、製造工程で使用されるガス、燃料、その他の液体化合物の収縮・膨張を緩和するのに役立つ。幅広い作動範囲を持つ様々な流体密度がスプリング付き配管支持装置によって調整され、主に可変力配管支持装置が化学産業で使用されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに市場が区分される。

Asia Pacific Pipe Support with Spring Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、スプリング付きパイプサポート市場シェアにおいて主導的な地域である。2024年の地域市場規模は1億6108万米ドル、2023年には1億5055万米ドルで同地域をリードしました。中国、インド、東南アジア諸国など、この地域の国々は急速な産業成長と都市化を経験しています。これにより、発電所、石油・ガスパイプライン、化学処理プラントなど、堅牢なパイプ支持システムを必要とするインフラ開発の需要が増大している。例えば、2023年2月までに台湾・高雄に建設された新台発電所は、台湾最大級の石炭火力発電所の一つであり、設置容量は4.3GWに達する。カーペンター・アンド・パターソン社は、この発電所建設においてスプリングサポートと油圧式スナバーを供給した。中国の市場規模は2025年に6,256万米ドルに達すると予測され、インドは3,538万米ドル、日本は2,437万米ドルに達すると見込まれている。

北米は2025年に1億3044万米ドルの市場規模で第2位の地域となる見込みであり、予測期間中のばね付きパイプサポート市場において5.03%という第2位のCAGR(年平均成長率)を示す。シェールガス採掘の拡大と新規油田開発により、スプリング付きパイプサポートを含む堅牢な配管システムへの需要が大幅に増加している。例えば、エネルギー情報局(EIA)によれば、米国の天然ガスパイプラインネットワークは、米国本土全域に天然ガスを輸送する高度に統合されたネットワークである。このパイプラインネットワークは、天然ガス生産地域や貯蔵施設と消費者を結ぶ約300万マイルの幹線パイプラインおよびその他のパイプラインで構成されている。2022年には、この天然ガス輸送ネットワークが約7,830万の消費者に約29.2兆立方フィートの天然ガスを供給した。米国市場の規模は2025年に1億363万米ドルと推定されている。

欧州では、老朽化したインフラ(パイプライン、発電所、産業施設など)の近代化に多額の投資が行われています。同地域は2025年に1億758万米ドル規模で世界第3位の市場となる見込みです。これらのシステムのアップグレードには、安全性と効率性を確保するための高度なパイプ支持ソリューションがしばしば必要となります。再生可能エネルギー源への移行傾向と、これらを既存インフラに統合する必要性が、先進的な配管支持システムの需要を牽引している。これには、過渡的な燃料と見なされる天然ガスのための新たなパイプラインや施設の開発も含まれる。この移行には、新たな多様な運用条件に適応できる信頼性の高い配管支持システムが不可欠である。英国の市場規模は2025年に174億1000万米ドルに達すると予測されている。

一方、ドイツは2025年に270億6000万米ドル、フランスは156億1000万米ドルに達すると予測されています。

ラテンアメリカでは、運輸、エネルギー、製造業など数多くの分野でインフラ開発が継続中です。この開発により、配管ネットワークの信頼性と効率性を確保するためのばね付きパイプサポートシステムの需要が高まっています。

中東・アフリカ地域は、石油・ガス埋蔵量が豊富で、採掘、処理、輸送インフラに多額の投資が行われていることから、2025年には709億1000万米ドルの価値を持つ第4位の市場となる見込みです。スプリング付きパイプサポートは、これらのシステムの完全性と安全性を維持するために不可欠であり、同地域での需要を牽引しています。GCC(湾岸協力理事会)市場は2025年に427億8000万米ドルと推定されています。

主要業界プレイヤー

WITZENMANNはエンジニアリング分野における数多くの革新的ソリューションにより主要プレイヤーの一角を占める

WITZENMANNグループは、振動分離、膨張吸収、媒体誘導、 および配管システムの組立補償に関連する厳しいエンジニアリング課題に対して新たなソリューションを開発し、収縮・膨張戦略における配管の動きに焦点を当てています。17カ国に22の事業所を構えるヴィッツェンマン・グループは、ヨーロッパ、アジア、北米、南米に拠点を展開しています。同社の幅広い製品ラインには、金属ホース、コンペンセータ、金属ベローズ、配管支持装置、自動車部品が含まれます。約170年の経験を持つ開発パートナーとして、モビリティ、産業、金属ホース&換気、航空宇宙の各事業部門の顧客に、カスタマイズされた製品ソリューションとサービスを提供しています。

さらに、Piping Technology & Products Inc.、Binder Group、Carpenter & Paterson (Asia) Ltd.などが市場の主要プレイヤーとして成長が見込まれています。Binder Groupは特注パイプ支持ソリューションの設計・製造の専門家です。インドネシア、オーストラリア、シンガポールなどに拠点を置き、グローバル市場に対応する世界的な事業展開を行っています。

スプリング式パイプサポート主要企業一覧:

- カーペンター・アンド・パターソン アジア社 (タイ)

- バインダー・グループ (オーストラリア)

- パイピング・テクノロジー& Products Inc.(米国)

- Steinar H Sunde AS (ノルウェー)

- National Pipe Hanger Corporation (米国)

- Unified Alloy (カナダ)

- PHD Manufacturing Inc. (米国)

- Rilco (米国)

- WITZENMANN (ドイツ)

- アンカレッジ・グループ (オーストラリア)

- 三和鉄工株式会社 (日本)

- ITTグリネル (米国)

- リゼガ (ドイツ)

- クオリティ・パイプ・サポート (英国)

- JeongwooIndustrial Machine (韓国)

- Unison HKR (韓国)

- Bergen Pipe Supports (オランダ)

- Hesterberg GmbH & Co. KG(ドイツ)

- PHSインダストリーズ社(米国)

主要産業動向:

- 2024年3月、PT&Pはテキサス州の石油精製所向けに、スライドプレート付き200U標準スプリングストラット10基を特注設計・製造した。プレート、アングル、缶部はA36炭素鋼製で、HDG(溶融亜鉛めっき)仕上げが施されている。寸法は高さ31インチ(約79cm)、長さ52インチ(約132cm)、幅19インチ(約48cm)。3.5インチ~9.5インチ(約8.9~23.6cm)のストロークと1,100~4,800ポンド(約500~2,200kg)の荷重に対応し、競合他社のボックス寸法に合わせて特注製作された。納入前に標準的な負荷試験を実施しました。

- 2024年2月、Piping Technology and Products, Inc. は、カナダの石油化学プラント向けに、内部負荷コラムを備えた F タイプ用の可変スプリングストラットを設計・製造しました。可変式は低温炭素鋼(A516-GR. 70N)製で、動作温度範囲は-49°F~122°F、作業荷重697ポンド、移動量0.04インチ~0.2インチをサポートします。

- 2023年3月、カーペンター・アンド・パターソン社は、インドのガス分解プラント向けに数百基の設計済み極低温用パイプ支持装置を供給すると発表した。

- 2023年2月、CPA社はオーストラリアのスカボロー浮体式生産貯蔵積出設備(FPU)向けに定力式および可変力式スプリング支持装置を供給した。スカーバラFPUは2024年の完成を予定している。1日あたり約18億標準立方フィートの生産能力を有し、上部構造は半潜水型船体と連結される。

- 2021年9月、LISEGA SEは高さ・傾斜調整可能な新型パイプサポートを提供した。本製品は配管軸やピッチの補正が必要な用途において信頼性の高い支持を実現する。標準的な溶融亜鉛めっき処理済みパイプサポートは、外径15~300mmのパイプ径に対応しています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、種類、主要製品エンドユーザーなどの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.18% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の世界市場規模は5億3,164万米ドルでした。

市場は予測期間中に 531.64 の CAGR を記録すると予測されています。

アジア太平洋地域の市場規模は2025年に1億7,262万米ドルに達すると予想されています。

エンドユーザーに基づいて、石油&ガスセグメントはグローバル市場の支配的なシェアを保持しています。

世界の市場規模は2034年までに8億4,398万米ドルに達すると予想されています。

エネルギー部門の成長は、市場の成長を促進するために設定されています。

Witzenmann Group、Piping Technology&Products Inc.、Binder Group、Carpenter&Paterson(Asia)Ltdなど、市場全体で積極的に営業しているトッププレーヤーがいます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 218

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。