宇宙からの 5G 市場規模、シェアおよび業界分析、ソリューション別 (ハードウェア、ソフトウェア、サービス (デバイス直接 (D2D)、バックホールとトランキング、IoT、エンタープライズ / プライベート 5G、および軌道上サービス))、プラットフォーム別 (打ち上げ/製造、衛星通信、地上インフラ、宇宙運用、将来の星座)、アプリケーション別 (デバイス直接、衛星) 5G、衛星 IoT、5G ネットワーク用衛星バックホール、航空および海上接続、リアルタイム EO およびミッション データ配信、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

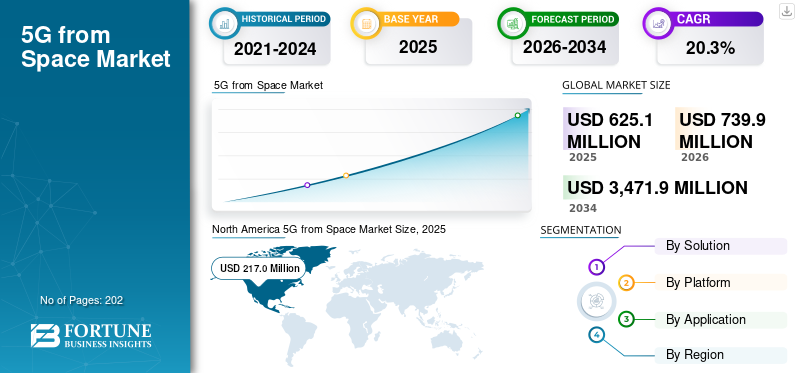

宇宙からの世界の5G市場規模は、2025年に6億2,510万米ドルと評価されています。市場は2026年の7億3,990万米ドルから2034年までに3,471.9米ドルに成長すると予測されており、予測期間中に20.3%のCAGRを示します。北米は世界の宇宙からの5G市場を支配し、2025年には34.7%の市場シェアを獲得しました。

宇宙からの 5G とは、5G セルラー規格と低地球軌道 (LEO) 衛星群を統合して、中断のない高速モバイル ブロードバンドを世界中に提供することを指します。これには、Starlink などの LEO 衛星メガコンステレーション、標準の 5G ハンドセットと IoT エンドポイントを変更なしで有効にするダイレクトツーデバイス (D2D) 機能が含まれています。宇宙からの 5G の応用は、地上インフラのない遠隔地や農村地域、海事および航空分野、紛争環境での防衛作戦、災害対応シナリオなどに適用されます。

市場の主要プレーヤーには、SpaceX (Starlink)、OneWeb (Eutelsat)、Qualcomm Technologies、Ericsson、Omnispace などが含まれます。 SpaceX は、サービスが十分に行き届いていない地域のグローバル IoT とモバイル ブロードバンドをターゲットとした、デバイス直接 (D2D) 5G 接続用の LEO メガ コンステレーションを提供します。 OneWeb は、低遅延のエンタープライズ サービスのために、地上 5G コアと統合された NTN 準拠の衛星バックホールを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙からの5G市場の主なポイント

- 2025年の市場規模:6億2510万米ドル

- 2026年の市場規模:7億3990万米ドル

- 2034年の予測市場規模:2034年までに34億7190万米ドル

- CAGR:2026年~2034年で20.30%

- 北米は2025年に34.7%の市場シェアで世界の宇宙からの5G市場を支配しました。

- サービスセグメントが最も速い成長セグメントであり、21.7%という最高のCAGRで成長すると予測されています。

- 将来の衛星コンステレーションセグメントは、22.5%という最速の成長率で成長すると予想されています。

北米

北米地域は市場シェアが最大で、2025年には2億1,700万米ドルと評価されており、予測期間中に大幅なCAGRで成長すると予想されています。

ヨーロッパ

ヨーロッパの宇宙からの5G市場は、大規模な官民連携プログラム(ESA、EU宇宙イニシアチブ)により成長しています。

アジア太平洋

アジア太平洋市場は、大規模なLEO/MEO衛星コンステレーションと農村部カバープログラムにより、最も速い成長率で成長しています。

米国

米国の宇宙からの5G市場は、StarlinkなどのLEO衛星コンステレーションに対するFCCの承認により急速に成長しており、これにより、サービスが行き届いていない農村部や遠隔地で強力でシームレスなカバレッジが可能になります。

日本

これらの要因すべてが、予測期間中にこの地域における5Gベースの通信の需要を加速させると予想されます。

続きを読む

市場力学

市場の推進力

遠隔地やサービスが行き届いていない地域での強力な接続に対する需要の高まりが市場の成長を促進すると予想

遠隔地やサービスが十分に行き届いていない地域での強力な接続、高速インターネットに対する需要の高まりが、市場成長の主な原動力となっています。宇宙ベースの 5G は、衛星ネットワークの構築が法外に高価なままである場合に、重大なカバレッジの空白を提供します。衛星群は、田園地帯、海洋ルート、極地にある標準デバイスにシームレスな 5G サービスを直接提供します。信頼できるものが必要ですIoTセンサーネットワーク、リアルタイム資産追跡、および市場の成長を促進すると予想される分離運用のための強化されたモバイル ブロードバンド eMBB です。さらに、衛星通信は鉱業、農業、海上物流、防衛配備における進化するニーズに必要とされており、宇宙市場の需要から5Gをさらに加速させています。

- たとえば、2024 年 11 月に ESA はイタリアのルッカで 5G-HOST-SAT プロジェクトをデモンストレーションし、5G 衛星接続と地上ネットワークを統合して農業向けの精密灌漑を強化しました。

市場の制約

市場拡大を制限する高額なインフラストラクチャと導入コスト

大規模な LEO 衛星群の打ち上げと維持には多額の資本が必要であるため、インフラストラクチャと導入コストが高いため、5G が宇宙産業の拡大を妨げています。衛星の製造、打ち上げ、地上局にかかるコストが高いため、5G による宇宙市場の成長は制限されています。さらに、規制上のハードル、スペクトルの割り当て、厳格なライセンスが業界のさらなる成長を遅らせています。

市場機会

遠隔地でのIoTの拡大は市場成長の成長機会をもたらす

IoT デバイスの爆発的な成長は、地上の到達範囲を超えたエリアにスケーラブルな接続を提供することで、5G ベースの宇宙通信分野に大きな機会を生み出します。農業、鉱業、産業などの産業向けのセンサーからのリアルタイム データ収集の需要スマートインフラ宇宙分野からの 5G に成長の機会をもたらすことが期待されています。サテライト NTN は、従来のネットワークが地理的に孤立しているために機能しない場合に、資産追跡、環境モニタリング、精密農業のための大規模な IoT 導入をサポートします。したがって、予測期間中に市場に有利な機会を提供すると予想されます。

市場の課題

相互運用性の課題 制約が市場の課題となる

この市場における主要な課題は、多様な衛星群と地上の 5G インフラストラクチャ間の完全な互換性です。軌道速度の変化、信号の遅延、プロトコルの実装により統合のハードルが生じ、統合サービスを目指す通信事業者の開発コストが上昇します。このような統合の困難により、企業の展開や消費者による導入が遅れ、市場の成長にとって課題となっています。

宇宙からの 5G 市場動向

衛星通信事業者と通信会社間の戦略的パートナーシップは市場の重要なトレンドです

LEO 衛星プロバイダーと地上通信事業者との間の戦略的提携は、市場の主要な傾向を表しています。シームレスなハイブリッド カバレッジを実現するために、衛星 NTN を既存の 5G コアと統合するケースが増加しています。これらのコラボレーションにより、デバイスへの直接プロトコルが標準化され、変更を加えていないスマートフォンを変更せずに衛星に直接接続できるようになります。通信会社は、これらのパートナーシップを通じて地方および海事市場への拡大されたリーチを獲得し、市場の成長を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ソリューション別

グローバル5Gカバレッジのための衛星、アンテナ、ユーザー端末のニーズの急増がハードウェアセグメントの成長を促進

ソリューションごとに、市場はハードウェア、ソフトウェア、サービスに分類されます。

ハードウェアセグメントは、衛星などの物理コンポーネントの需要の急増により、宇宙からの 5G 市場で最大のシェアを保持しています。アンテナ、トランスポンダー、ユーザー端末、および地上局により、遠隔地でのグローバル接続が可能になります。衛星の小型化の進歩と、世界的な 5G カバレッジ向けの衛星開発の増加が、このセグメントの成長を促進すると予想されます。

- たとえば、2025 年 9 月、タレス アレニア スペースは、フランス 2030 プログラムに基づき、5G の直接デバイス接続の低軌道デモンストレーションである「U DESERVE 5G」を主導するために CNES に選ばれました。このプロジェクトでは、アクティブ アンテナを備えた 5G 互換の試験衛星を打ち上げます。

サービス部門は最も急速に成長している部門であり、最高の CAGR 21.7% で成長すると予測されています。セグメントの成長の要因は、衛星と地上の 5G ネットワークをシームレスに融合するためのシステム統合、ネットワーク管理、メンテナンスのニーズの高まりです。接続プラン、データ処理、IoT サポートなどの特殊なサービスに対する需要がセグメントの成長を促進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

衛星容量の拡大の拡大とコンステレーション計画が衛星通信セグメントの成長を推進

プラットフォームに基づいて、市場は打ち上げ/製造、衛星通信、地上インフラストラクチャ、宇宙運用、および将来のコンステレーションに分類されます。

衛星通信現在、通信事業者が宇宙運用や衛星計画活動のための容量と接続サービスを拡大しているため、宇宙からの 5G / 衛星からの 5G エコシステムの最大の市場シェアを占めています。さらに、アクティブな衛星群に対する広範な地上統合の必要性がセグメントの成長を促進します。さらに、企業は、海洋、防衛、IoT、エンタープライズ、およびデバイスへの直接接続のための次世代 5G/6G 非地上接続戦略に投資しています。

- たとえば、2025 年 12 月に、Cobham Satcom は 5G NTN ソフトウェアのスペシャリストである Gatehouse Satcom を買収し、Cobham のネットワーク部門と合併して、5G 接続ソリューションの LEO、MEO、および GEO 軌道にわたる 3GPP 互換の 5G NTN ソリューションに焦点を当てた新しい子会社を設立しました。

フューチャー コンステレーション部門は 22.5% という最速の成長率で成長すると予想されています。将来の衛星群と地上インフラは、大規模な多軌道 LEO/MEO 衛星の開発と、5G 統合をサポートする柔軟な仮想化地上ネットワークの必要性によって推進されます。

用途別

5G を地方および沿岸地域に拡張するための衛星リンクの使用を拡大し、衛星バックホール セグメントの成長を促進

アプリケーションに基づいて、市場はデバイス直接通信の衛星 5G、衛星IoT、5G ネットワーク用の衛星バックホール、航空および海上接続、リアルタイム EO およびミッション データ配信など。

モバイルネットワーク事業者が衛星リンクを使用して5Gカバレッジを拡大し、地方や海上のギャップを埋めるため、衛星バックホールセグメントが市場を支配しています。航空と海上の接続は、乗客のブロードバンドと運用データに高スループットの 5G 対応衛星を活用して、もう 1 つの主要な需要ブロックを形成します。

Direct-to-device 衛星 5G は、最も急速に成長しているアプリケーションであると予測されており、3GPP NTN のリリース、衛星から端末への発売、低電力 IoT ユースケースの急速な拡大によって、24.0% の CAGR で成長すると予想されています。さらに、LEO コンステレーションが低遅延の画像と分析をターゲットにしているため、リアルタイムの EO とミッションデータ配信の需要が高まっており、これがセグメントの成長をさらに促進しています。

宇宙市場の地域展望から見た5G

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America 5G from Space Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は市場で最大のシェアを占めており、2025年には2億1,700万米ドルに相当し、予測期間中に大幅なCAGRで成長すると予想されています。この地域の市場の成長は、衛星通信事業者とテクノロジー企業の強力な基盤である LEO コンステレーションの早期導入、地方のブロードバンドおよび防衛接続用の 5G テクノロジー用のハードウェアの開発とテストの増加によって推進されています。米国の宇宙からの 5G 市場は、Starlink などの LEO 衛星群に対する FCC の承認により急速に成長しており、これによりサービスが十分に行き届いていない田舎や僻地でも強力かつシームレスなカバレッジが可能になります。さらに、防衛用の安全で低遅延の通信ネットワークへの多額の投資が市場での採用を促進しています。

- たとえば、AmpliTech Group は 2025 年 1 月に、先進的な 64T64R CAT-B Massive MIMO O-RU の O-RAN Global PlugFest Fall 2025 テストの初期段階を完了し、商用グレードの 64T64R 無線機を導入した最初で唯一の米国企業となりました。

ヨーロッパ

ヨーロッパの宇宙市場からの 5G は、大規模な官民プログラム (ESA、EU 宇宙イニシアチブ) により成長しています。多軌道コンステレーションの拡大と 5G 統合により、衛星 5G の着実な成長が促進されます。欧州連合加盟国全体にわたる規制の連携と、政府、防衛、重要インフラの安全で主権的な接続に焦点を当てていることにより、NTNの投資が刺激され、市場のさらなる成長が促進されます。

たとえば、2025 年 11 月に、Sateliot はバルセロナの新本社にヨーロッパ初の 5G 衛星開発センターを開設しました。これは産業段階の始まりを示し、カタルーニャとスペインを宇宙からの 3GPP 標準化 5G IoT 接続の主要ハブとして位置づけました。

アジア太平洋

アジア太平洋市場は、大規模な LEO/MEO コンステレーションと農村地域を対象としたプログラムのおかげで、最速の成長率で成長しています。急速な都市化と産業のデジタル化により、運輸、海運、船舶などの分野でNTNに対する強い需要が生じています。スマートシティそして農業。政府は、広範な遠隔地や島嶼地域にわたるデジタル格差を解消するために、衛星対応の 5G を推進しています。 このようなすべての要因により、予測期間中にこの地域における 5G ベースの通信の需要が加速すると予想されます。

ラテンアメリカ

ラテンアメリカの成長は、地上の建設が非経済的で人口がまばらで困難な地域に 5G とブロードバンドを拡張する必要性によって推進されています。規制当局や政府は、ユニバーサルサービスおよび接続プログラムにおいて衛星ソリューションをますますサポートしており、これにより通信事業者と衛星関連企業とのパートナーシップが奨励されています。

中東とアフリカ

中東およびアフリカ地域は、湾岸諸国が高スループットの衛星や衛星に投資することで成長します。5Gインフラスマートシティ、航空、海上貿易路、エネルギー事業をサポートします。アフリカでは、衛星ベースの 5G が地方の深刻な接続ギャップを埋めるための重要なツールとして位置付けられており、多くの場合、多国間プログラムや政府のプログラムによって支援されています。

競争環境

主要な業界プレーヤー

戦略的イノベーション、AI の統合、製品アップグレードが市場の競争力を促進

宇宙からの 5G 市場は、SpaceX (米国)、OneWeb (英国)、AST SpaceMobile (米国)、Lynk Global (米国)、SES (ルクセンブルク)、Eutelsat Group (フランス)、Inmarsat (英国)、Telesat (カナダ)、Sateliot (スペイン) などの企業によって特徴付けられています。これらの企業は、宇宙からの 5G クラスのサービスを可能にする、多軌道コンステレーション、ソフトウェア定義衛星、ユーザー端末、フラットパネル アンテナ、ゲートウェイ ステーション、クラウド統合ネットワーク管理プラットフォームを提供しています。

さらに、市場での地位を強化するために、市場関係者は AI 対応のネットワーク オーケストレーションに戦略的投資を行っています。デジタルツイン–ベースのコンステレーション設計、および仮想化された地上インフラストラクチャは、多くの場合、モバイル ネットワーク オペレーター、ハイパースケーラー、宇宙機関と連携して行われます。これらの企業は、スペクトルと電力の割り当てを最適化し、ビームステアリングを自動化し、干渉やサイバー脅威に対する回復力を向上させることを目指しています。

プロファイルされた宇宙企業の主要な 5G リスト

- スペースX(私たち。)

- ユーテルサット(フランス)

- ASTスペースモバイル(米国)

- リンクグローバル(米国)

- エステーエンジニアリング(シンガポール)

- SES S.A.(ルクセンブルク)

- テレサット (カナダ)

- インマルサット (イギリス)

- タレス・アレニア・スペース(フランス)

- ロッキード・マーティン(私たち。)

主要な産業の発展

- 2025年2月: ユーテルサットは、OneWeb 宇宙船と 5G-Advanced NR NTN チップセットを使用した、LEO 衛星上での 5G 非地上ネットワーク (NTN) 試験が世界で初めて成功したと発表しました。

- 2025年6月: Vi と AST SpaceMobile は、インド全土に直接スマートフォンへの衛星接続を提供する戦略的パートナーシップを発表し、AST の宇宙ベースのセルラー ブロードバンド ネットワークを使用して Vi の 4G/5G サービスを遠隔地に拡張します。

- 2025年9月: Starlink は、変更されていないユーザーに直接セルラー接続を提供する Direct-to-Cell コンステレーションを拡大するために、EchoStar から AWS-4 と H ブロックのスペクトルを取得する 170 億ドルの現金と株式の取引に合意しました。スマートフォン

- 2024 年 5 月:AT&T と AST SpaceMobile は、AST の LEO 衛星と AT&T の地上 4G/5G ネットワークを統合し、日常の携帯電話に直接つながる宇宙ベースのブロードバンド ネットワークを構築するため、2030 年までの最終的な商業契約に署名しました。

- 2024年6月: Exolaunch は、SpaceX ライドシェアミッションに 4 台の Sateliot 5G NB-IoT LEO 衛星を配備するための打ち上げおよび配備サービス契約を締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 20.3% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

ソリューション別、プラットフォーム別、アプリケーション別、地域別 |

|

による 解決 |

· ハードウェア · ソフトウェア · サービス o デバイスへの直接 (D2D) o バックホールとトランキング o IoT o エンタープライズ / プライベート 5G o Inorbit サービス |

|

による プラットフォーム |

· 発売/製造 · 衛星通信 · 地上インフラ · 宇宙作戦 · 未来の星座 |

|

による 応用 |

· デバイスへの直接衛星 5G · 衛星IoT · 5G ネットワークの衛星バックホール · 航空および海上接続 · リアルタイムの EO およびミッション データ配信 · その他 |

|

地域別 |

· 北米 (ソリューション別、プラットフォーム別、アプリケーション別、および国別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (ソリューション別、プラットフォーム別、アプリケーション別、および国別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋 (ソリューション別、プラットフォーム別、アプリケーション別、および国別) o 中国 (プラットフォーム別) o 日本 (プラットフォーム別) o インド (プラットフォーム別) o 韓国 (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · ラテンアメリカ (ソリューション別、プラットフォーム別、アプリケーション別、および国別) o ブラジル (プラットフォーム別) o メキシコ (プラットフォーム別) o ラテンアメリカのその他の地域(プラットフォーム別) · 中東とアフリカ (ソリューション別、プラットフォーム別、アプリケーション別、および国別) o UAE (プラットフォーム別) o サウジアラビア (プラットフォーム別) o 中東およびアフリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 2,510 万米ドルで、2034 年までに 34 億 7,190 万米ドルに達すると予測されています。

2025 年の市場価値は 2,170 万米ドルでした。

市場は、2026年から2034年の予測期間中に20.3%のCAGRで成長しています。

2025 年にはハードウェア部門がソリューション別市場をリードしました。

市場を牽引する主な要因は、市場の成長が遠隔地やサービスが行き届いていない地域での強力な接続に対する需要の高まりです。

SpaceX (米国)、Eutelsat (フランス)、AST SpaceMobile (米国)、Lynk Global (米国) などが、この市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。