スマートEV充電ネットワーク市場規模、シェアおよび業界分析、充電レベル別(レベル1(低電力AC)、レベル2(中電力AC)、およびDC急速充電(高電力))、展開別(住宅および商用)、グリッドインタラクション機能別(単方向スマート充電および双方向充電対応ネットワーク)、接続技術別(セルラー(4G/5G))、 Wi-Fi/イーサネット、電力線通信 (PLC)、および RF/IoT ベースのネットワーク)、および地域予測、2026 ~ 2034 年

スマートEV充電ネットワークの市場規模と将来展望

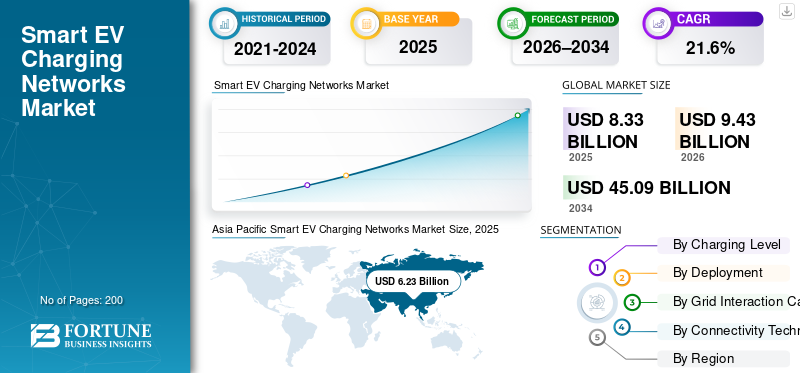

世界のスマートEV充電ネットワーク市場規模は、2025年に83億3,000万米ドルと評価されています。市場は2026年の94億3,000万米ドルから2034年までに450億9,000万米ドルに成長すると予測されており、予測期間中に21.6%のCAGRを示します。

この市場は、接続、データ分析、負荷管理、効率的でスケーラブルなモビリティ サポートのためのグリッド統合を通じて電気自動車の充電を最適化する、統合されたソフトウェア対応の充電インフラストラクチャを指します。

主な推進要因としては、EV導入の増加、政府の奨励金、送電網の近代化、再生可能エネルギーの統合、都市化、スマートエネルギー管理の需要、コストの最適化、住宅用商用フリート全体にわたる拡張性と相互運用可能な充電インフラの必要性などが挙げられます。

スマートEV充電ネットワーク市場は、ChargePoint、ABB、Siemens、Schneider Electric、Tesla、Shell Recharge、EVBox、BP Pulseなどの主要企業によって主導されています。これらの企業は、家庭用、商業用、公共用途にわたる充電ネットワークの拡大に重点を置いています。高度なソフトウェア プラットフォーム、エネルギー管理、グリッド統合に重点が置かれています。戦略的パートナーシップ、買収、地理的拡大は依然として重要な競争戦略です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマートEV充電ネットワーク市場動向

市場トレンドとしてのソフトウェア デファインドおよび AI 駆動の充電ネットワークの成長

スマート EV 充電ネットワーク市場を形成する主要なトレンドは、ソフトウェア定義の AI 対応プラットフォームへの移行です。充電インフラは、ハードウェアだけではなくインテリジェンスによって差別化が進んでいます。高度なソフトウェアにより、リアルタイムの監視、予知保全、動的な価格設定、複数の場所にわたる自動負荷分散が可能になります。人工知能と機械学習アルゴリズムにより、充電器の使用率が最適化され、需要が予測され、ダウンタイムが削減されます。クラウドベースのプラットフォームにより、大規模な充電ネットワークのシームレスな拡張性とリモート管理が可能になります。相互運用性標準とオープン プロトコルも注目を集めており、電力会社、車両管理システム、エネルギー市場との統合が可能になります。このソフトウェア中心の進化により、充電ネットワークがデータ主導型のエネルギー管理エコシステムに変わりつつあります。

市場力学

市場の推進力

電気自動車の導入の増加と市場拡大を促進する政策支援

急速な成長電気自動車世界的な普及は、スマート EV 充電ネットワーク市場の主な推進力です。主要経済国の政府は、より厳格な排出基準を施行し、EV購入補助金を提供し、公共充電インフラに資金を提供しています。これらの措置により、乗用車、商用車、共有モビリティにおけるEVの普及が加速しています。車両の台数が増加するにつれて、負荷、請求、認証、エネルギーの最適化を管理できるインテリジェントな接続された充電ネットワークの必要性が重要になっています。スマート充電ネットワークにより、電力会社や通信事業者は需要のバランスをとり、ピーク負荷を軽減し、再生可能エネルギー源を統合することができます。さらに、物流、配車、公共交通機関による車両の電化により、集中型のソフトウェア主導の充電エコシステムの需要がさらに高まっています。

- 2024年11月、米国運輸省はEV充電設備の増強を加速するための充電・給油インフラ(CFI)プログラムに基づき、政策主導の拡大を支援する6億3,500万ドルの報奨金を発表した。

市場の制約

初期段階の市場での低い稼働率により収益が抑制される

いくつかの地域、特に初期段階のEV導入市場では、充電器の利用率が低いため、スマートEV充電ネットワーク市場の成長が抑制される可能性があります。インフラ整備が増加している一方で、これらの市場におけるEVの普及は依然として限られており、その結果、充電資産が十分に活用されていません。インフラストラクチャの展開と車両の導入との間の不一致により、ネットワーク オペレータの投資収益率が遅れます。使用率が低いと収益の安定性に影響があり、拡張や高度なソフトウェアのアップグレードを正当化することが困難になります。需要パターンは依然として進化しているため、公共および準公共の充電ポイント ステーションは特に影響を受けます。 EVの普及がクリティカルマスに達するまでは、利用率の低迷により収益性が抑制され、大規模なスマート充電ネットワークへの投資が遅れ続けるだろう。

市場機会

再生可能エネルギーとエネルギー貯蔵の統合による成長機会の創出

スマート EV 充電ネットワークと再生可能エネルギーおよびエネルギー貯蔵システムの融合は、大きなチャンスをもたらします。スマート充電プラットフォームは、EV の充電スケジュールを太陽光発電や風力発電の利用状況に合わせて調整し、送電網の安定性を向上させ、炭素強度を削減します。バッテリーエネルギー貯蔵との統合により、通信事業者はオフピークエネルギーを貯蔵し、ピーク需要時にそれを配備することができ、経済性が向上します。車両から電力網へ (V2G)また、Vehicle-to-Building(V2B)テクノロジーは、EV が分散型エネルギー リソースとして機能できるようにすることで、収益源をさらに拡大します。電力会社や政府が脱炭と送電網の回復力を優先しているため、高度なエネルギーオーケストレーション機能を提供する充電ネットワークは、長期的な競争上の優位性を得るのに有利な立場にあります。

- 2025 年 1 月、米国エネルギー省は、スマート負荷調整、双方向充電、系統に優しい充電オーケストレーションなどの機会をサポートするビークル・グリッド・インテグレーション (VGI) の評価とロードマップを発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

標準化と相互運用性の欠如が市場の主要な課題であり続ける

充電ハードウェア、通信プロトコル、ソフトウェア プラットフォームにわたる普遍的な標準が存在しないことは、依然として重大な課題です。地域やメーカー間の断片化は、充電器、車両、支払いシステム、ネットワーク事業者間の互換性の問題につながります。この複雑さにより、展開コストが増加し、ローミング機能が制限され、ユーザー エクスペリエンスに悪影響を及ぼす可能性があります。課金ネットワーク オペレータにとって、マルチベンダー環境の管理はメンテナンスとシステム統合を複雑にします。消費者の観点から見ると、一貫性のない認証、価格設定の透明性、およびアクセス方法により、公共の充電インフラに対する信頼が低下します。業界団体が共通の標準に向けて取り組んでいる一方で、利害関係者間の調整が遅れており、世界中でスマート EV 充電ネットワークをシームレスに拡張することが課題となっています。

セグメンテーション分析

充電レベル別

DC急速充電セグメントの優位性を推進するための高速道路の迅速な展開と車両の電化

充電レベルによる細分化に基づいて、市場はレベル 1 (低電力 AC)、レベル 2 (中電力 AC)、DC 急速充電 (高電力) に分類されます。

DC 急速充電 (高出力) セグメントは、長距離移動、高い車両スループット、フリート運用を可能にする上で重要な役割を果たしているため、スマート EV 充電ネットワーク市場を支配しています。高出力充電器は充電時間を大幅に短縮し、充電速度を向上させるため、高速道路、都市部の急速充電ハブ、商用車、配車サービスに不可欠なものとなっています。政府と民間事業者は、航続距離の不安に対処し、EVの大量導入を支援するために、公共インフラプロジェクト用のDC超急速充電器を優先しています。次世代 EV との互換性と、石油・ガス大手および電力会社による投資の増加により、高い稼働率と持続的なネットワーク拡張が保証されます。

レベル 2 充電セグメントは 2 番目に大きな市場シェアを保持しており、予測期間中に 21.0% の CAGR で成長すると予想されます。このセグメントの成長は、低コスト、容易な送電網統合、および車両滞留時間の延長に支えられた、住宅、職場、目的地での充電設備の拡大によって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

商業展開を促進するための公共および車両基地全体の高い稼働率により、セグメントの優位性を推進

導入の観点から、市場は住宅用と商業用に分類されます。

商用展開セグメントは、公共充電ステーション、職場、小売センター、高速道路、車両基地に広く設置されているため、スマート EV 充電ネットワーク市場を支配しています。交通量が多く、複数の車両が使用されるため、住宅環境に比べて充電器の使用率が向上します。商用サイトでは、負荷管理、動的な価格設定、アクセス制御、およびリモート監視を可能にするスマート ネットワーク充電器を導入するケースが増えています。政府支援の公共料金プログラムと公益事業からの民間投資、石油とガス企業と充電ネットワーク事業者は商業的優位性をさらに強化し、拡張可能なインフラストラクチャの拡張と定期的なサービス収益をサポートします。

住宅導入セグメントは、スマート EV 充電ネットワーク市場で 2 番目に大きなシェアを占めており、予測期間中に 20.6% の CAGR で成長すると予測されています。 EV 所有の増加、夜間の家庭での充電の好み、レベル 2 充電器コストの低下により、住宅におけるスマート充電の導入が着実に進んでいます。

グリッドインタラクション機能別

単方向スマート充電セグメントの優位性を推進するグリッドの安定性と最適化された負荷管理

グリッド相互作用機能に基づいて、市場は一方向スマート充電と双方向充電対応ネットワークに分類されます。

一方向スマート充電セグメントは、その広範な展開、技術の成熟度、既存のグリッド インフラストラクチャとの互換性により、市場を支配しています。これらのシステムにより、電力網から電気自動車へのエネルギーの流れの制御が可能になり、負荷分散、ピークカット、使用時間の最適化が可能になります。電力会社や充電事業者は、統合が容易でコスト効率が高く、ほとんどの EV モデルでサポートされている一方向ソリューションを好みます。住宅、商業、公共の充電アプリケーションにわたって広く使用されているため、高い導入率と一貫したネットワークの拡張性が保証されます。

双方向充電対応ネットワークセグメントは最も急成長しているセグメントであり、予測期間中に 23.2% の CAGR で拡大すると予測されています。セグメント的な拡大は、車両から送電網および車両から建物へのアプリケーションによって促進され、EV が分散型エネルギー資産として機能し、送電網の回復力をサポートできるようになります。

接続テクノロジーによる

広域カバレッジとリアルタイムネットワーク制御によりセルラー接続のセグメント優位性を推進

接続技術に基づいて、市場はセルラー (4G/5G)、Wi-Fi/イーサネット、電力線通信(PLC)、RF/IoT ベースのネットワーク。

セルラー (4G/5G) 接続セグメントは、広域展開、リアルタイム データ送信、信頼性の高いリモート管理をサポートする能力により、スマート EV 充電ネットワーク市場を支配しています。公共および商用の充電ステーションは、ローカルのインフラストラクチャに依存せずにシームレスな通信を実現するためにセルラー ネットワークに依存しています。高帯域幅と低遅延により、動的価格設定、リモート診断、ファームウェア更新、グリッド調整などの高度な機能が可能になります。 5G の急速な展開により、スケーラビリティ、セキュリティ、応答性がさらに強化され、地理的に分散した大規模な充電ネットワークの好ましい選択肢としてセルラー接続が強化されます。

Wi-Fi/イーサネットセグメントは 2 番目に大きい接続セグメントであり、予測期間中の 21.5% の予測 CAGR によってサポートされています。これらのテクノロジーは、安定したローカル ネットワークがすでに存在する住宅、職場、車両基地ベースの充電環境で広く採用されています。

スマートEV充電ネットワーク市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域はスマートEV充電ネットワーク市場を独占しており、中国、日本、韓国、東南アジアの新興経済国での急速なEV普及によって最も急速に成長している地域でもある。政府の強力な命令、大規模な公共充電投資、積極的な電化目標がネットワークの拡大を支えています。高い都市密度と電力の増加二輪車、乗用車、車両の導入により、スマートで使用率の高い充電ソリューションの需要が加速しています。国内のメーカーや電力会社はソフトウェア対応ネットワークを積極的に展開し、地域のリーダーシップを強化しています。

中国EV充電ネットワーク市場

中国市場は 2026 年に約 65 億 5,000 万ドルに達すると推定されており、圧倒的なシェアを占めています。成長は、大規模な EV パーク、政府の命令、公共の急速充電器の密集した展開によって推進されています。

日本のEV充電ネットワーク市場

2026 年には、日本市場は約 1 億 8,000 万米ドルに達すると推定されており、それほど大きなシェアを占めません。成長は、送電網統合充電、都市電化、OEM 主導のスマート インフラストラクチャの取り組みによって支えられています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを占めており、予測期間中に 20.9% の CAGR で成長すると予想されています。厳しい排ガス規制、強力再生可能エネルギー統合と明確に定義された EV ポリシーにより、スマート充電の導入が促進されます。ドイツ、オランダ、フランス、北欧などの国々は、系統統合型の相互運用可能な充電ネットワークに重点を置いています。家庭、職場、公共充電の高い普及と、Vehicle-to-Gridへの取り組みの早期導入が、地域のスマートEV充電ネットワーク市場の成長を支えています。

ドイツのEV充電ネットワーク市場

2026 年、ドイツ市場の評価額は約 4 億 9,000 万米ドルに達すると推定されており、ヨーロッパ市場で大きなシェアを占めます。力強い成長は、再生可能エネルギーの導入、厳格な排出基準、公共および職場での広範な充電によって推進されています。

北米

北米は、米国とカナダでのEV普及の高まりと大規模な公共インフラへの資金提供に支えられ、第3位の市場となっている。連邦および州レベルのインセンティブと電力会社主導のインセンティブスマートグリッドプログラムにより、ネットワーク化された充電ステーションの展開が加速しています。主要な充電ネットワーク オペレーターとテクノロジー プロバイダーの強力な存在感が、ソフトウェア プラットフォーム、負荷管理、支払いおよび充電システムの革新を推進します。商用車両と高速道路の急速充電通路の拡大によって、成長はさらに支えられています。

米国のEV充電ネットワーク市場

米国市場は 2026 年に約 0.9 億米ドルに達すると推定されており、占める割合は小さくなります。成長は、連邦政府の資金提供、高速道路の急速充電回廊、商用車両の電化の拡大によって支えられています。

世界のその他の地域

世界のその他の地域の市場は、ラテンアメリカの一部、中東、一部のアフリカ諸国を中心に徐々に拡大しています。成長は、都市電化への取り組み、EV 試験プログラム、公共充電インフラへの民間投資の増加によって推進されています。 EVの普及率は依然として比較的低いものの、送電網インフラの改善と充電器コストの低下により導入が促進されています。政府主導のスマートシティ プロジェクトと車両電化への取り組みは、長期的な市場発展をサポートすると期待されています。

競争環境

主要な業界プレーヤー

大手企業は大規模なネットワーク化された充電インフラを導入して市場での地位を強化

スマート EV 充電ネットワーク市場は、確立された充電ネットワーク オペレータと、ChargePoint、ABB、Siemens、Schneider Electric、Tesla、Shell Recharge、BP Pulse、EVBox などの世界的な電力および自動化のリーダーによって独占されています。これらのプレーヤーは、広範なハードウェア ポートフォリオ、ソフトウェア プラットフォーム、公益事業パートナーシップを活用して、公共、商業、車両の拠点全体に大規模なネットワーク化された充電インフラを展開しています。同社の製品は、DC 急速充電器、レベル 2 AC 充電器、クラウドベースのネットワーク管理システム、支払いプラットフォーム、エネルギー管理ソリューションに及び、エンドツーエンドの充電エコシステムの統合を可能にします。

主要な市場参加者は、AI 主導の負荷管理、リアルタイム監視、予知保全、動的価格設定機能によるソフトウェアの差別化にますます注力しています。電力会社、再生可能エネルギープロバイダー、クラウドテクノロジー企業との戦略的提携により、送電網の統合がサポートされます。データ分析、およびスケーラブルなプラットフォームの展開。さらに、世界的なEV導入が激化する中、企業は地理的拡大、買収、ローミング契約、Vehicle-to-gridへの対応への投資を追求し、競争力を強化しています。

プロファイルされた主要なスマート EV 充電ネットワーク会社のリスト

- チャージポイントホールディングス株式会社(私たち。)

- テスラ社(米国)

- ABB株式会社(スイス)

- シーメンスAG(ドイツ)

- シュナイダーエレクトリック(フランス)

- EVgo Inc.(米国)

- BPパルス(イギリス)

- EVBoxグループ(オランダ)

- シェルリチャージ (オランダ)

- エレクトリファイ アメリカ LLC (米国)

- Blink Charging Co (米国)

- トリチウム (オーストラリア)

- Wallbox Chargers Inc. (スペイン)

主要な産業の発展

- 2026年1月: 英国に本拠を置く充電ネットワーク運営会社 Osprey Charging は、年間売上高が 158% 増加したと報告し、400 以上の拠点で 1,500 台の急速充電器を運営する一方、Iris プラットフォームを使用してインフラを拡張するために 1 億 3,800 万ドルの負債を確保しました。

- 2026年1月:英国に本拠を置くConnected Curbは、82.7%の売上成長を達成し、約10,000台のEV充電ポイントを導入し、2028年までにさらに30,000台を設置するために9,000万ドルの資金を確保しました。

- 2026 年 1 月:ウォルマートは、連邦政府の奨励金が弱まる中、利便性を高めEVドライバーを引きつけるため、充電砂漠地帯をターゲットに、米国19州の78の駐車場に400kWの急速EV充電器を設置する計画を発表した。

- 2026年1月:EV充電スタートアップのRoadGridは、ベンチャー・カタリストとエンジェル投資家の支援を受けて、インドでの製造、ソフトウェア、全国的な充電展開を拡大するためのプレシリーズA資金で133万ドルを調達した。

- 2025年10月:インドはEV登録の増加を支援することを目的として、11月までに公共EV充電器を3,079ステーションに拡大する計画を発表したが、専門家らは目標が需要に対して不十分であると警告した。

- 2025年4月:アミック・エナジーは、オーストリアでの急速EV充電施設を拡大し、商業施設や小売提携先に複数の充電ステーションを追加して、地域インフラを強化しました。

- 2025年3月:GM、EVgo、パイロットは、沿岸から沿岸までの EV 充電ネットワークを米国 25 州の 130 か所のトラック停留所に拡張し、長距離移動のための主要な州間高速道路に沿った広範囲の急速充電アクセスを推進しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 21.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

充電レベル別、展開別、系統連携機能別、接続テクノロジー別、および地域別 |

|

による 充電レベル |

· レベル 1 (低電力 AC) · レベル 2 (中出力 AC) · DC急速充電(高出力) |

|

による 導入 |

・ 居住の ・ コマーシャル |

|

グリッドインタラクション機能別 |

· 一方向スマート充電 · 双方向充電対応ネットワーク |

|

による 接続テクノロジー |

· セルラー (4G/5G) · Wi-Fi / イーサネット · 電力線通信 (PLC) · RF / IoT ベースのネットワーク |

|

地理別 |

· 北米 (充電レベル別、展開別、グリッド インタラクション機能別、接続テクノロジー別、および国別) o 米国 (配備別) o カナダ (配備別) o メキシコ (配備別) · ヨーロッパ (充電レベル別、展開別、グリッド インタラクション機能別、接続テクノロジー別、および国別) o ドイツ (配備別) o イギリス (配備別) o フランス (配備による) o ヨーロッパのその他の地域 (展開別) · アジア太平洋 (充電レベル別、展開別、グリッドインタラクション機能別、接続テクノロジー別、および国別) o 中国 (配備別) o 日本 (配備別) o インド (配備別) o アジア太平洋地域のその他の地域 (展開別) · 世界のその他の地域 (充電レベル別、展開別、グリッド インタラクション機能別、接続テクノロジー別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 83 億 3,000 万ドルで、2034 年までに 450 億 9 千万ドルに達すると予測されています。

2025 年の市場価値は 62 億 3,000 万米ドルでした。

市場は2026年から2034年の予測期間中に21.6%のCAGRを示すと予想されています

商用セグメントは展開において市場をリードしています。

車両の接続性とテレマティクスの統合の増加が、市場の成長を促進する重要な要因です。

アジア太平洋地域が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート