スマートカー市場規模、シェアおよび業界分析、自動化レベル別(レベル0~1、レベル2、レベル3、レベル4以上)、接続タイプ別(組み込み接続、テザー接続、統合接続)、推進タイプ別(ICE、ハイブリッド、BEV)、車両タイプ別(ハッチバック、セダン、SUV、LCV)、機能統合カテゴリ別(先進運転支援システム) (ADAS)、インフォテインメントとデジタル コックピット、テレマティクスと遠隔診断、自動運転コンピューティング プラットフォーム)、および地域予測、2026 ~ 2034 年

スマートカーの市場規模と将来展望

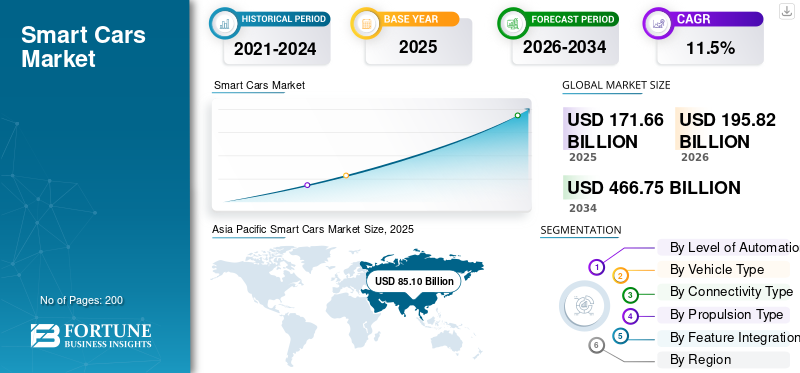

2025年の世界のスマートカー市場規模は1,716億6,000万米ドルと評価された。同市場は、2026年の1,958億2,000万米ドルから2034年までに4,667億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)11.5%を示すと見込まれている。2025年時点で、アジア太平洋地域は49.57%の市場シェアを占め、スマートカー市場を牽引した。

スマートカーは、接続性、自動化、センサー、インテリジェントな制御システムを備えた技術的に先進的な車両であり、安全性、効率性、運転の快適性を向上させ、運転支援や自動運転などの機能を実現します。消費者の需要の高まり、技術の進歩、支援的な政府規制、投資の増加、都市化、進化する業界トレンドなどの市場推進要因により、製品の採用と拡大が加速しています。

スマート カー市場の主要プレーヤーには、テスラ、BMW グループ、メルセデス ベンツ グループ、フォルクスワーゲン AG、トヨタ自動車株式会社、ゼネラル モーターズ、BYD が含まれ、高度な自動運転技術、コネクテッド カー プラットフォーム、AI 駆動システム、電動化戦略、安全性とモビリティ ソリューションの継続的な革新を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマートカー市場の動向

市場トレンドを形成するコネクテッドおよび自律型テクノロジーの進歩

高度な接続性の統合、人工知能(AI)、自動運転技術はスマートカー市場の顕著なトレンドです。自動車メーカーは、無線アップデート、リアルタイム ナビゲーション、車両からすべてへの V2X 通信、および高度な運転支援システムを新しいモデルに組み込むケースが増えています。消費者はスマートフォンと同等のシームレスなデジタル エクスペリエンスを求めており、メーカーはソフトウェア デファインドの車両アーキテクチャを推進しています。自動車 OEM とテクノロジー企業間の戦略的コラボレーションにより、イノベーションが加速し、モビリティ エコシステムを再定義し、車両とドライバー、インフラストラクチャ、および周囲の環境との相互作用の方法が変革されています。

- 2026 年 2 月、Visteon と TomTom は世界初の車載ローカル AI ナビゲーション システムを発売しました。これは、埋め込まれた大規模言語モデル、オンデバイス処理、リアルタイム マップ レンダリング、クラウド フォールバックを統合し、低遅延でオフライン対応のインテリジェントなルート ガイダンスを可能にします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

より安全で効率的なモビリティに対する消費者の需要の高まりが市場の成長を促進

交通安全、燃費、運転の快適さに対する意識の高まりが、スマートカー市場の成長を大きく推進しています。消費者は、先進運転支援システム、アダプティブクルーズコントロール、衝突回避、インテリジェントパーキングソリューションを搭載した車両を優先しています。都市の混雑と事故率の上昇により、インテリジェントモビリティ技術の導入がさらに促進されています。さらに、安全機能と排出ガス削減を義務付ける政府の規制により、市場の需要が高まっています。自動車メーカーは、世界中のミッドレンジおよびプレミアム車セグメントにわたってスマート機能の統合を拡大することで対応しています。

- 2026 年 2 月、Wayve は大手自動車メーカーから大規模な投資ラウンドを確保し、エンドツーエンドの深層学習モデル、現実世界のデータ トレーニング、スケーラブルな ADAS からレベル 4 までのアーキテクチャ展開を活用して、AI 主導の自動運転ソフトウェアの開発を加速しました。

市場の制約

高額な開発コストと統合コストが市場拡大を抑制

先進的なセンサー、半導体、ソフトウェア プラットフォームの研究、開発、統合に関連する多額のコストが、スマート カー市場の大きな制約となっています。自律型および接続型テクノロジーの開発には、サイバーセキュリティ、テスト、システム検証への継続的な投資が必要です。小規模なメーカーは、大規模な展開に対して財務的および技術的な障壁に直面することがよくあります。さらに、半導体サプライチェーンの変動と部品価格の高騰により車両コストが上昇し、価格に敏感な消費者にとっての手頃な価格が制限され、新興市場での普及が遅れる可能性があります。

市場機会

スマートシティプロジェクトの急速な拡大により新たな市場機会が生まれる

世界中でのスマートシティプロジェクトの急速な拡大は、スマートカー市場に大きなチャンスをもたらしています。政府は、都市のモビリティ効率を向上させるために、インテリジェント交通システム、デジタル インフラストラクチャ、接続された道路ネットワークに投資しています。車両からインフラへの通信が可能なスマート車両は、これらのエコシステムにシームレスに統合できます。都市が交通管理を最新化し、持続可能なモビリティを優先するにつれて、コネクテッド車両および半自動運転車両の需要が高まることが予想されます。自動車メーカー間のパートナーシップ、電気通信プロバイダーや地方自治体は長期的な成長の可能性をさらに解き放つことになります。

- トヨタは2025年1月、水素エネルギーシステム、自動運転e-Palette車両、スマートインフラセンサー、リアルタイムデータ交換プラットフォームを統合した完全コネクテッドモビリティテストコースであるウーブンシティの第1期建設の完了を発表した。

市場の課題

サイバーセキュリティとデータプライバシーに関する懸念市場での採用の困難

スマートカーは車両の接続性とデータ交換に大きく依存しているため、サイバーセキュリティリスクは依然として重大な課題です。コネクテッドカーは膨大な量のユーザーデータと運行データを生成および送信するため、ハッキングやデータ侵害の潜在的なターゲットとなります。安全な通信チャネル、ソフトウェアの整合性、法規制への準拠を確保するには、継続的な技術アップグレードと監視が必要です。データのプライバシーとシステムの信頼性に関する消費者の懸念は、購入の意思決定に影響を与える可能性があります。市場の信頼を維持するには、堅牢な暗号化、安全なアーキテクチャ、グローバル標準を通じてこれらのリスクに対処することが不可欠です。

セグメンテーション分析

自動化のレベル別

レベル 0 ~ 1 セグメントの優位性を維持するための広範な従来型車両の生産と規制上の安全義務

自動化のレベルに基づいて、市場はレベル 0 ~ 1、レベル 2、レベル 3、レベル 4 以上に分類されます。

レベル 0 ~ 1 セグメントは、世界中の量販車に広く浸透しているため、スマート カー市場シェアを独占しています。現在運行されているほとんどの車両には、車線逸脱警報や自動緊急ブレーキなどの基本的な運転支援機能が組み込まれています。費用対効果の高い統合、法的安全義務、大規模な生産量により、新興市場と先進市場にわたって安定した市場シェアと一貫した技術の採用が保証されます。

レベル 3 セグメントは、予測期間中に 34% の CAGR で拡大すると予測されています。条件付き自動運転の承認の増加、高級車の発売、AI を活用した認識システムの進歩により、特に技術的に進んだ自動車市場でレベル 3 の導入が加速しています。

- 2025 年 11 月、ゼネラル モーターズは、ニューヨークで開催された GM Forward イベントで次世代ソフトウェア デファインド ビークルの進歩を発表し、集中型コンピューティング アーキテクチャ、Ultifi ソフトウェア プラットフォームのアップグレード、強化された機能を強調しました。先進運転支援システム ADAS機能、およびスケーラブルな無線アップデートの統合。

車種別

SUVセグメントのリーダーシップを加速する多用途で機能豊富な車に対する消費者の嗜好の高まり

車両タイプに基づいて、市場はハッチバック、セダン、SUV、LCV に分類されます。

SUV セグメントはスマート カー市場を支配しており、広く、技術的に進歩し、プレミアムな機能を備えた車両に対する消費者の嗜好の高まりにより、最も急速に成長しています。 SUV における ADAS、接続システム、半自律機能の高度な統合により、市場シェアが拡大します。都市化の進行、可処分所得の向上、SUV の電動化とスマート プラットフォームの統合に注力する OEM の強力な取り組みにより、世界的なセグメントの拡大がさらに加速します。

- 2026年2月、フォルクスワーゲンは、アップグレードされたインフォテインメント システム、デジタル コックピット インターフェイスによるユーザー エクスペリエンスの向上、レベル 2 ADAS 統合、および改良されたコネクテッド カー テクノロジーを特徴とする 2026 年の Taigun および Virtus のフェイスリフトが 6 か月以内に発売されると発表しました。

LCVセグメントは3番目に大きな市場シェアを保持しており、予測期間中に11.6%のCAGRで成長すると予測されています。電子商取引の拡大、フリートのデジタル化、テレマティクス対応商用車の採用により、小型商用車フリートにおけるスマートな機能の統合が推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

接続タイプ別

テザー接続の優位性を強化するための、費用対効果の高いスマートフォンの統合と大衆市場への導入

接続タイプに基づいて、市場はテザー接続、組み込み接続、統合接続に分類されます。

テザリング接続セグメントは、手頃な価格と広範な互換性により、スマート カー市場を支配しています。スマートフォン。消費者は、車両コストを大幅に増加させることなく、ナビゲーション、インフォテインメント、リアルタイム更新のためにモバイルベースのアプリケーションを活用することを好みます。自動車メーカーは、エントリーおよび中級レベルの車両にテザーシステムを提供することが増えており、価格に敏感な新興自動車市場全体での大量導入と持続的な市場シェアを確保しています。

統合接続セグメントは最も急速に成長しており、予測期間中に 12.2% の CAGR で拡大すると予測されています。シームレスなクラウドベースのサービス、無線アップデート、高度なテレマティクス、車両間 (V2X) 通信に対する需要の高まりにより、高級車や次世代スマート車両への採用が加速しています。

- 2026 年 2 月、Uber は Uber Autonomous Solutions を発表し、フリート管理 API、リアルタイム テレマティクス、自動運転配車アルゴリズム、および世界的な自動運転モビリティと物流の展開を加速する配送最適化ツールを統合したスケーラブルなプラットフォームを導入しました。

推進タイプ別

ICEセグメントの優位性を維持するための広範な世界的車両ベースと確立されたインフラストラクチャ

推進タイプに基づいて、市場はICE、ハイブリッド、BEVに分類されます。

ICE セグメントは、その広大な世界的な車両駐車場、確立された燃料インフラ、発展途上国全体にわたる手頃な価格のおかげで、スマート カー市場を支配しています。自動車メーカーは、競争力を強化するために、先進的な接続技術と運転支援技術をICE車両に統合し続けています。堅調な生産量、広く消費者に浸透していること、段階的な電動化移行スケジュールが総合的に、ICE 搭載スマート車両の市場シェアの維持を支えています。

BEV セグメントは最も急速に成長しており、予測期間中の CAGR は 18.3% です。電動化政策の加速、バッテリーのコスト削減、充電インフラの拡大、ゼロエミッションモビリティに対する消費者の嗜好の高まりにより、スマート機能の急速な統合が推進されています。バッテリー電気自動車世界的に。

- 2025年11月、メルセデス・ベンツとMomentaは、エンドツーエンドの深層学習アルゴリズム、高性能コンピュータープラットフォーム、マルチセンサーフュージョン、スケーラブルなレベル2+からレベル3の自動運転機能を統合した次世代ADASの共同開発を発表した。

機能統合カテゴリ別

インフォテインメントとデジタルコックピットのリーダーシップを強化するためのコネクテッドユーザーエクスペリエンスの需要の高まり

機能統合カテゴリに基づいて、市場は先進運転支援システム (ADAS)、インフォテインメントとデジタル コックピット、テレマティクスと遠隔診断、自動運転コンピューティング プラットフォームに分類されます。

インフォテインメントおよびデジタルコックピットセグメントは、コネクテッドでパーソナライズされた没入型の車内体験と運転体験に対する消費者の嗜好が高まっているため、最大の市場シェアを保持しています。車両セグメント全体でのタッチスクリーン、音声アシスタント、デジタル計器クラスタ、スマートフォンの統合の高度な採用は、持続的な需要と広範な機能の標準化を大きくサポートしています。

自動運転コンピューティング プラットフォーム セグメントは最も急速に成長しており、予測期間中に 16.4% の CAGR で拡大すると予測されています。高性能プロセッサ、AI 対応の認識システム、集中型車両コンピューティング アーキテクチャへの投資が増加し、次世代のスマートおよびセミコンピューティング アーキテクチャへの採用が加速しています。自動運転車。

- 2026 年 2 月、Wayve は、車載コンピューティング自動運転車開発キット、GPU 高速トレーニング インフラストラクチャ、およびスケーラブルなレベル 2 ~ 4 ソフトウェア導入アーキテクチャを利用して、エンドツーエンドの AI 自動運転スタックを進化させるために、NVIDIA、Uber、自動車メーカー 3 社から 12 億米ドルを調達しました。

スマートカー市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Smart Cars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しており、予測期間中に急速な成長を記録すると予測されています。中国、日本、韓国の強力な自動車生産拠点が、急速な電動化と自動運転技術への投資と相まって、市場の成長を加速させています。コネクテッド モビリティに対する政府の奨励、5G インフラストラクチャの拡大、高度な車載技術に対する消費者の需要の高まりにより、地域のリーダーシップがさらに強化されています。増加中スマートシティ取り組みと中産階級の自動車所有の増加により、地域全体のスマートカー市場全体の需要が引き続き高まっています。

- 2025年10月、ファーウェイはスマートEVの野望を推進し、高度なMDC車載コンピューティングプラットフォーム、HarmonyOSコックピットシステム、高解像度LiDAR統合、レベル2+の自律機能をサポートするエンドツーエンドのADASソリューションを提供しました。

中国のスマートカー市場

2026 年の中国市場は約 605 億ドルと推定され、世界収益の約 30.9% を占めます。国内の OEM の強力な存在感、EV のリーダーシップ、自動運転パイロット、政策に裏付けられたインテリジェント モビリティ エコシステムが優位性を推進します。

日本のスマートカー市場

2026 年の日本市場は約 169 億 9,000 万ドルと推定され、世界収益の約 8.7% を占めます。先進的な研究開発、ハイブリッドのリーダーシップ、高齢化ドライバーの安全重視、プレミアムコネクテッドカーテクノロジーの統合が着実な拡大をサポートします。

インドのスマートカー市場

2026 年のインド市場は約 68 億 5,000 万ドルと推定され、世界収益の約 3.5% を占めます。急速な都市化、可処分所得の増加、デジタルの導入、規制上の安全義務により、急速に成長する需要が加速しています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、予測期間中に 11.3% の CAGR で成長すると予測されています。厳格な車両安全規制、プレミアム車両の強力な存在感、積極的な電動化目標により、スマート機能の統合が推進されています。大手自動車 OEM は、ソフトウェア デファインド ビークルと先進運転支援システムに多額の投資を行っています。さらに、国境を越えた規制の調和と自動運転技術における強力な研究開発能力が、西ヨーロッパと北欧全体での持続的な市場の成長に貢献しています。

- 2025年12月、スマートは、専用EVプラットフォーム、高度なデジタルコックピットシステム、レベル2 ADASスイート、無線ソフトウェアアップデート、強化されたコネクテッドビークル機能を備えたコンパクト電動SUVの開発を確認した。

ドイツのスマートカー市場

2026 年のドイツ市場は約 132 億 4,000 万ドルと推定され、世界収益の約 6.8% を占めます。強力なプレミアム OEM ベース、インダストリー 4.0 機能、電動化目標、自律型テスト フレームワークが成長を推進します。

英国のスマートカー市場

2026 年の英国市場は約 27 億 6,000 万ドルと推定され、世界収益の約 1.4% を占めます。政府支援による EV への移行、コネクテッド ビークルの試験、および高度なエンジニアリング能力が、段階的な市場の拡大をサポートしています。

北米

北米は 3 番目に大きな市場であり、早期のテクノロジー導入と強力なイノベーション エコシステムに支えられています。大手テクノロジー企業と自動車メーカーの存在により、自動運転、AI 対応プラットフォーム、コネクテッド ビークル ソリューションの進歩が加速します。 SUV や高級車に対する消費者の嗜好により、先進機能の普及が促進されています。自動運転車のテストとEVインフラの拡大に向けた好ましい規制の進展により、米国とカナダ全体の長期的な市場の成長がさらに支援されています。

- 2025 年 10 月、Locomobi はすべてのハードウェア製造をカナダに移転し、IoT センサー、クラウドベースの分析、リアルタイム車両認識、および統合された AI を備えた AI 対応駐車場管理システムの生産を強化すると発表しました。スマートモビリティソフトウェアプラットフォーム。

米国のスマートカー市場

2026 年の米国市場は約 313 億 7,000 万ドルと推定され、世界収益の約 16.0% を占めます。強力なテクノロジーエコシステム、自律型イノベーションのリーダーシップ、SUVの高い普及率、EVインフラの拡大により、堅調な成長が維持されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ全体で都市化、デジタルトランスフォーメーション、インフラ開発が加速する中、その他の世界市場は徐々に成長しています。スマートフォンの普及率の増加とテレマティクスの採用の拡大により、コネクテッドカーの統合が促進されています。コストに対する敏感さは依然として制約となっていますが、経済状況の改善と政府主導のスマートモビリティイニシアチブが市場の需要の増加を支えています。輸送の近代化と車両のデジタル化への投資の増加は、地域の着実な拡大に貢献しています。

- 2026 年 2 月、スマートは、長距離バッテリー パック、デュアルモーター AWD 構成、レベル 2 ADAS スイート、パノラマ デジタル コックピット、無線アップデートを備えた高度なコネクテッド ビークル テクノロジーを備えたスマート カーを UAE で発売しました。

競争環境

主要な業界プレーヤー

ソフトウェア デファインド アーキテクチャ、AI 統合、戦略的提携により競争が激化

この市場は、ソフトウェア デファインド プラットフォーム、AI 対応運転支援、高度な接続エコシステムを通じて競争する世界的な自動車 OEM とテクノロジー リーダーによって形成されています。テスラ、BMW グループ、メルセデス・ベンツ グループ、フォルクスワーゲン AG、トヨタ自動車、ゼネラル モーターズ、BYD などの主要企業は、自律開発、電動化、無線アップデート機能に重点を置いています。戦略的テクノロジーパートナーシップ、半導体コラボレーションとモビリティ プラットフォームへの投資により、競争力が強化されます。集中コンピューティング、サイバーセキュリティ フレームワーク、スマート コックピットの統合における継続的なイノベーションにより、先進自動車市場と新興自動車市場にわたる競争の激しさが決まります。

- 2024年11月、BYDはDream Day 2024でインテリジェンスの進歩を展示し、DiPilot ADASアップグレード、先進車両ドメインコントローラー、高精度センサー、コネクテッドおよび半自動運転機能をサポートする強化されたインテリジェントコックピットシステムを発表しました。

プロファイルされた主要なスマートカー企業のリスト

- テスラ社(私たち。)

- トヨタ自動車株式会社(日本)

- フォルクスワーゲンAG(ドイツ)

- メルセデス・ベンツ グループ AG (ドイツ)

- BMWグループ(ドイツ)

- ゼネラルモーターズ社(米国)

- BYDカンパニーリミテッド(中国)

- ヒュンダイモーターカンパニー(韓国)

- ステランティス N.V.(オランダ)

- 本田技研工業株式会社(日本)

- フォード・モーター・カンパニー(私たち。)

- 日産自動車株式会社(日本)

- 上海汽車有限公司(中国)

- ボルボ カー AB (スウェーデン)

- 吉利汽車控股有限公司(中国)

主要な産業の発展

- 2025 年 9 月:スマートは、先進的なADAS統合、無線ソフトウェアアップデート、デジタルコックピットインターフェイス、市街地走行用バッテリー最適化の強化を特徴とする次世代電動プラットフォームを導入し、同社の象徴的なシティカーを再発明したことを確認した。

- 2025 年 3 月:メルセデス・ベンツは中国のHesaiと提携して、高解像度の車載LiDARセンサーを次世代スマート車両に統合し、長距離物体検出精度、マルチセンサー融合性能、および世界市場向けの拡張可能なレベル3自動運転機能を強化しました。

- 2024年4月:Neusoft は、Auto China 2024 で、集中型車両コンピューティング、クロスドメイン ソフトウェア アーキテクチャ、AI 搭載コックピット システム、およびスケーラブルなコネクテッド ビークル サービスを統合するグローバル スマート モビリティ ソリューションである OneCoreGo 5.0 を発表しました。

- 2024年1月: ファーウェイは、インテリジェント運転システム、HarmonyOS コックピット統合、MDC コンピューティング プラットフォーム、およびソフトウェア デファインド向けの先進的な ADAS テクノロジーに焦点を当てた、新しいスマート カー会社を中国に設立する計画を発表しました。電気自動車。

- 2024 年 1 月:BYDは、スマートカー開発を推進し、インテリジェント運転アルゴリズム、独自の車両ドメインコントローラー、高性能バッテリー統合、次世代コネクテッドEVプラットフォームを強化するために140億ドルの投資を発表した。

- 2024 年 1 月:サムスンは現代自動車グループと提携して、スマートホームと車両を接続し、SmartThings IoT プラットフォーム、車載インフォテインメント システム、車両の遠隔制御、デジタル エコシステム全体でのシームレスなデータ同期を統合しました。

- 2023年8月:吉利は百度(Baidu)と共同開発し、Apollo自動運転ソフトウェア、高性能車載コンピューティングシステム、高度な音声AI、無線アップデート対応のコネクテッドビークルアーキテクチャを統合した新しいスマートEVを発売した。

- 2022 年 3 月:VinFast は、高度な製造オートメーション、統合バッテリー生産、スマート ファクトリー システム、拡張可能な EV プラットフォーム開発機能を備えたノースカロライナ州を電気自動車組立工場に選択しました。

レポートの範囲

世界のスマートカー市場分析は、車両セキュリティコンポーネント市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.5% |

| ユニット | 価値 (10億米ドル) |

| 自動化のレベル別 |

|

| 車種別 |

|

| 接続タイプ別 |

|

| 推進タイプ別 |

|

| 機能統合カテゴリ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,716 億 6,000 万米ドルで、2034 年までに 4,667 億 5,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 851 億米ドルでした。

市場は、予測期間中に 11.5% の CAGR を示すと予想されます。

SUVセグメントは、車種の面で市場をリードしています。

タイヤコンパウンドの技術進歩により、競争力が向上しています。

市場の主要企業には、テスラ、BMW グループ、メルセデス・ベンツ グループ、フォルクスワーゲン AG、トヨタ自動車株式会社、ゼネラル モーターズ、BYD などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。