スマートハイウェイ市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、テクノロジー別(IoTセンシングネットワーク、エッジコンピューティング、およびV2X通信)、アプリケーション別(交通監視および管理、インシデント検出および緊急対応、気象および環境監視など)、エンドユーザー別(政府および高速道路当局、地方自治体の交通機関、および有料道路運営会社)、および地域予測、 2026 – 2034

主要市場インサイト

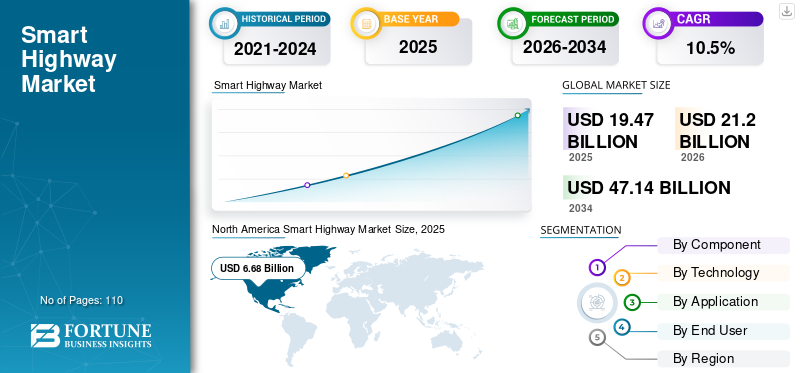

世界のスマートハイウェイ市場規模は、2025年に194億7,000万米ドルと評価されています。市場は2026年の212億米ドルから2034年までに471億4,000万米ドルに成長すると予測されており、予測期間中に10.5%のCAGRを示します。北米は、2025 年に 34.30% の市場シェアを獲得し、世界のスマートハイウェイ市場を独占しました。

スマート ハイウェイとは、交通を監視し、安全性を向上させ、運用を最適化し、道路と車両間のリアルタイム インタラクションを可能にするために、通信システム、接続されたセンサー、データ分析プラットフォームによって改善された道路インフラストラクチャを指します。これには、IoT センシング ネットワーク、V2X 通信、エッジ コンピューティング、交通管理ソフトウェア、高速道路や高速道路に展開される関連サービスなどのテクノロジーが含まれます。市場の成長は、技術の進歩の増加と、交通インフラを近代化するための政府の取り組みの急増によって推進されています。

Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO、Conduent Transportation などの主要な業界プレーヤーは、公共部門の長期契約を通じて市場での存在感を拡大しています。これらの企業は通常、通信事業者、クラウド サービス プロバイダー、民間産業と提携して、継続的な運用および保守サービスによってサポートされるエンドツーエンドのスマート ハイウェイ ソリューションを提供しています。この統合アプローチにより、エンドユーザーに廊下全体の展開が提供されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

交通データの複雑性の高まりにより、スマートハイウェイでの生成 AI の導入が促進される

生成AIは、リアルタイムの状況概要、推奨される対応アクション、および交通管理センターの予測アラートを可能にすることで、スマート ハイウェイの展開を加速しています。 これらの機能は、マルチモーダル ソースからの大量の情報を処理する機能によって強化されています。マルチモーダル データの例には、CCTV 映像、センサー データ、インシデント ログ、作業ゾーンのメモなどがあります。これにより、交通管理センターはインシデントの優先順位付けや高速道路の通路の有効性を向上させることができます。例えば、

- 2024 年 5 月、Caltrans は GenAI の取り組みを発表した際、カリフォルニア州の登録車両約 3,600 万台と高速道路および高速道路車線の 50,000 マイル以上について言及しました。

さらに、生成 AI により、検査画像とフィールドノートを構造化された欠陥記録、作業指示書、リスク評価に変換することで、重要な路側設備の保守と修理のための資産管理と作業指示書の作成が改善され、これらの重要な資産の稼働時間を増やすことが可能になります。 Generative AI を導入する一方で、組織はサイバーセキュリティを実装し、安全性が重要な環境内でデータ ガバナンスとモデル保証プロセスを確立するための要件も増加するでしょう。

スマートハイウェイ市場のトレンド

エンドツーエンド接続への注目の高まり高速道路の長いセクションを越えて市場の発展を促進

交通機関が高速道路の長い区間にわたる相互運用可能なエンドツーエンドの接続をますます優先する中、V2X テクノロジーはパイロット プログラムから回廊規模の展開に移行しています。この移行により、車両が孤立したテストゾーンに限定されるのではなく、管轄区域を越えて走行する際にも安全メッセージと警告が一貫して機能することが保証されます。例えば、

- 2023 年 10 月、米国では連邦道路局 (FHWA) が新たな V2X 導入を加速し促進するために 4,000 万ドルの助成金の機会を設けました。

- 2024 年 10 月、欧州連合は CDL プロジェクトで同様の発展傾向を示しています。年次の CDL 導入概要では、欧州連合加盟 12 か国が現在、高度な相互運用性を備えた CITS システムの導入に取り組んでいることが示されています。

同レポートでは、50以上の都市でC-ITS導入がパイロット段階の状態から運用モデルの状態に移行しつつあると指摘し、欧州がスケーラブルな実稼働レベルのV2Xインフラストラクチャに移行していることを浮き彫りにしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

交通渋滞の増加と効率的なモビリティへの需要が市場の成長を促進

激しい交通渋滞は、スマート高速道路の利用を促進する重要な要因です。ストップアンドゴー交通により、特定の通路を通過する交通量が制限され、その結果、移動時間が予測不能になり、従来の容量拡張戦略の有効性が低下します。これに応じて、交通機関はリアルタイム監視システム、より迅速な事故対応、ランプメーターや可変速度制限などの適応制御への投資に目を向けています。例えば、

- 2025 年 1 月、TomTom の交通指数は都市部の減速傾向が続いていることを示し、ニューヨーク市では 2024 年に 10 km の移動にかかる平均時間が 31 分であることを示しました。

- テキサスA&M交通研究所が2024年6月に実施した調査では、交通渋滞がパンデミック前のレベルにまで増加していることが示され、2023年に発表された都市モビリティ報告書では、2022年に米国の通勤者が平均54時間渋滞に巻き込まれたことが示されており、これは2019年の同じ調査結果と匹敵する。

これらの傾向が合わさって、新しい車線の建設のみに依存するのではなく、リアルタイムの交通需要を管理し、データ駆動型の運用を通じて高速道路の交通の流れを最適化することにより、スマート高速道路システムのビジネスケースを強化します。

市場の制約

高額な初期コスト要件が市場の成長を妨げる可能性がある

スマートハイウェイは、多くの場合、多額の初期投資が必要となり、導入が抑制されます。これは、公的機関が、運用上のメリットを実現する前に、センサーや路側機、必要なすべての通信ネットワーク、電力インフラストラクチャー、およびこれらすべてのコンポーネントの統合を含む必要なハードウェアに多額の先行投資を行う必要があるためです。さらに、ソフトウェアの更新に関連する継続的なコストが発生します。サイバーセキュリティ、デバイスの校正、および極端な動作条件にさらされるすべてのフィールドデバイスの交換を行います。こうした継続的な運用と保守の義務により、総所有コストが増加し、長期にわたるプロジェクトのライフサイクルにわたって公共機関の予算に過度の負担がかかります。

したがって、多くの政府機関や当局は、特にデジタルインフラストラクチャのアップグレードよりも従来の道路の建設と維持のための資金の確保が優先される場合、スマートハイウェイシステムの導入を遅らせたり、導入を制限したりしています。

市場機会

市場成長の有利な機会を生み出すスマート料金徴収およびロードプライシングモデルへの需要の高まり

スマートな料金体系と道路料金モデルは、スマートな高速道路インフラ開発に大きな成長の可能性をもたらします。ニューヨーク市の州道路局など、より多くの管轄区域が手動からデジタル収集方法に移行するにつれて、道路改善のために生み出される資金の予測可能性と道路利用の効率の両方が高まるでしょう。例えば、

- ニューヨークでは、米国初の渋滞料金設定プログラムが 2025 年 1 月に正式に開始されました。州当局は、渋滞料金設定により 2025 年に約 5 億ドルの収益がもたらされ、その収入が推定 150 億ドル相当の交通改善資金に充てられると見積もっています。

- シンガポールはまた、先進的な車両からインフラへの(V2I)ロードプライシングプログラムへの移行を進めており、シンガポール陸運局は、2024年5月1日以降に登録されるすべての新車にはプレインストールされたエレクトロニックロードプライシング(ERP)ユニットが搭載されると発表した。

全体として、これらのモデルは、ガントリーと路側設備、施行とバックオフィスのプラットフォーム、相互運用性サービス、長期的な運用と保守を通じてベンダーの経常収益プールを拡大します。

セグメンテーション分析

コンポーネント別

ハードウェアセグメントの成長を促進するヘビーインフラストラクチャの導入

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ハードウェアはスマートハイウェイ市場で最大のシェアを占めると予想されます。これは、スマート高速道路には大規模なインフラストラクチャの展開が含まれており、大規模な設備の設置が必要であるという事実によるものです。センサー、カメラ、交通管制装置、料金徴収装置、および廊下をまたがる路側通信装置。これらのフィールド コンポーネントは、1 キロメートルあたりの 1 回限りの資本支出が高く、ソフトウェア層やサービス層が拡張できる前に導入されます。

ソフトウェアは、予測期間中に 12.6% という最高の CAGR で成長すると予想されます。これは、高速道路運営会社が既存のハードウェアからより多くの価値を引き出し、大規模なリアルタイムのデータ主導型運用をサポートするために、分析、AI 主導の交通管理、クラウド エッジ プラットフォームをますます導入しているためです。

テクノロジー別

IoTセンシングネットワーク事業が牽引高速道路プロジェクト

テクノロジーに基づいて、市場はIoTセンシングネットワーク、エッジコンピューティング、V2X通信。

2025 年には、IoT センシング ネットワークが世界市場を支配しました。これは、監視と制御に必要なリアルタイム データを生成する交通、気象、舗装センサーの広範な導入に依存する高速道路プロジェクトによるものです。これらのセンシング レイヤーは基礎的なデータ インフラストラクチャを形成し、高速道路の通路全体に実装される最初で最も広範なテクノロジーとなっています。

政府や高速道路当局がコネクテッドカーの安全性ユースケースをサポートし、自動モビリティのためのインフラストラクチャを準備するために回廊レベルの展開を拡大する中、V2X 通信は予測期間中に 13.3% という最高の CAGR で成長すると予想されます。

用途別

トラフィック監視および管理セグメントの影響インテリジェントハイウェイへの投資

アプリケーションに基づいて、市場は交通監視と管理、事故検出と緊急対応、気象と環境監視、その他(スマート料金徴収)に分類されます。

交通監視と管理は、スマート高速道路の中核機能であり、通路の長さに沿った交通の流れ、渋滞、事故をリアルタイムで把握できるため、2025 年には市場を席巻しました。インテリジェント高速道路への投資のほとんどは、安全性の向上、事故対応の迅速化、道路利用の最適化などの即時的な運用上の利点をもたらすため、まず交通監視および管理システムの導入に向けられてきました。

その他(スマートツール)は、政府が収益効率を向上させ、交通量の多い高速道路の需要を管理するために電子料金収受、渋滞料金設定、距離ベースの充電を拡大するため、予測期間中に13.0%という最高のCAGRで成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

政府および道路管理部門 リードする成長のおかげで交通管理への投資

エンドユーザーに基づいて、市場は政府および高速道路当局、地方自治体の交通機関、有料道路運営者に分類されます。

政府および高速道路当局は、予測期間にわたって圧倒的な市場シェアを目撃すると予想されます。彼らはほとんどの高速道路インフラを所有、運営、規制しているため、次の分野への投資を主導しています。交通管理、安全システム、デジタルアップグレード。公的資金プログラムと国の ITS イニシアチブにより、これらの組織内でのスマート ハイウェイへの支出がさらに促進されています。

有料道路運営会社は、予測期間中に 12.1% という最高の CAGR で成長すると予想されます。彼らは、収益効率を最大化し、ユーザー エクスペリエンスを向上させ、長期譲歩モデルに基づくパフォーマンス義務を果たすために、スマート料金徴収、トラフィックの最適化、分析主導の運用への投資を増やしています。

スマートハイウェイ市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

北米

North America Smart Highway Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に62億4,000万ドル相当のスマートハイウェイ市場で最大のシェアを保持し、2025年も66億8,000万ドルでトップシェアを維持した。この地域の市場は、スマートな交通手段システム、電子料金所の普及、高速道路のアップグレードに対する政府の多額の資金提供などです。広範囲に発達した道路網、最新のデジタル技術、連邦および州の資金の組み合わせも、市場におけるこの地域のリードを確固たるものにしました。例えば、

- 2024 年 4 月: オハイオ州ターンパイクは、2 億 5,000 万ドルをかけて料金徴収の近代化 (一般道路料金徴収) を開始し、ドライバーの 74% が通路で E-ZPass を使用していると報告しました。

米国のスマートハイウェイ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約56億6,000万米ドルと概算でき、これは世界のスマートハイウェイ売上高の約26.7%を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で9.6%の成長率を記録し、これは全地域の中で2番目に高く、2026年までに評価額は58億5,000万米ドルに達すると予測されています。協調型インテリジェント交通システムに対する政府の強力な支援と、安全性と相互運用性に重点を置いた国境を越えた回廊の協調展開が、ヨーロッパのスマートハイウェイ市場の成長を促進しています。さらに、デジタル道路インフラに対する継続的な公的資金提供と、すべての EU 諸国におけるスマート料金徴収、交通管理、Vehicle-to-Everything (V2X) イニシアチブの継続的な成長により、導入のペースが加速しています。

英国のスマートハイウェイ市場

2026 年の英国市場は約 10 億 9,000 万ドルと推定されており、世界のスマートハイウェイ収益の約 5.1% に相当します。

ドイツのスマートハイウェイ市場

ドイツの市場は 2026 年に約 11 億 5,000 万米ドルに達すると予測されており、これは世界のスマートハイウェイ売上高の約 5.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 54 億 7,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。これは、政府と事業者が高速道路ネットワークの拡張と近代化を加速し、センシング、交通管理、スマート料金徴収レイヤーを必要とする大規模な設置ベースを構築しているためです。例えば、

- 中国は2023年末までに18万4,000キロメートルの高速道路を建設すると報告し、インドのNHAIは2024~25年度に5,614キロメートルの国道を建設したと報告している。これは回廊開発の持続的な成長を示すさらなる証拠であり、その結果、スマート・ハイウェイ・ソリューションを導入できる国の数が増加することになる。

この地域では、インドと中国はいずれも 2026 年にそれぞれ 7 億 4,000 万米ドルと 11 億 6,000 万米ドルに達すると推定されています。

日本のスマートハイウェイ市場

日本の市場は、2026 年に約 10 億 3,000 万ドルと推定され、世界のスマートハイウェイ収益の約 4.9% を占めます。これは、同国が高度な監視、交通最適化、インシデント管理システムを備えた成熟した高速道路インフラをアップグレードして、安全性を向上させ、密集した都市部の通路の渋滞を軽減しているためです。

中国スマートハイウェイ市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約11億6000万ドルと推定され、世界売上の約5.5%に相当する。

インドのスマートハイウェイ市場

インドでは、2026 年の市場は約 7 億 4,000 万米ドルと推定され、世界のスマートハイウェイ収益の約 3.5% を占めます。

南アメリカ

南米では、予測期間中にこの市場は緩やかな成長を遂げると予想されます。この市場は、2026 年には評価額 11 億米ドルに達すると見込まれています。これは、交通量の多い道路の安全性と効率性を向上させるために、政府が既存の道路網を近代化し、電子料金徴収および交通管理システムを拡張しているためです。

中東とアフリカ

中東およびアフリカは、2026 年に 15 億 8,000 万米ドルに達すると推定されており、今後数年間で顕著な速度で成長すると予想されています。政府は、これらの新しく建設される道路の安全性、効率性、資産の管理を強化するために、主要な道路プロジェクトに多額の投資を行っています。さらに、スマートシティ湾岸地域における官民パートナーシップの導入により、インテリジェント交通管理システム、電子料金収受、コネクテッドコリドー技術の開発が推進されています。中東とアフリカでは、GCC は 2026 年に 5 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による製品ポートフォリオの拡大に注力

世界市場は、Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO、Conduent Transportation などの著名なプレーヤーが重要な地位を占め、半統合的な市場構造を保っています。これらの企業の強力な市場プレゼンスは、V2X 通信の統合、インテリジェント交通システム ポートフォリオの拡大、スマート料金請求プラットフォーム、高度な交通管理ソリューションなどの継続的な戦略的取り組みと、通信事業者、クラウド プロバイダー、インフラ開発者が関与するパートナーシップによって支えられています。例えば、

- 2024 年 8 月、Yunex Traffic は、相互運用可能な沿道インフラストラクチャと高速道路とトンネルの適応型交通制御に焦点を当て、ヨーロッパと北米全域の回廊規模の展開をサポートするために、コネクテッド トラフィックと V2X ソリューション ポートフォリオの拡大を発表しました。

世界市場における他の注目すべきプレーヤーには、Q-Free、TransCore、EFKON (STRABAG Group)、Cubic Transportation Systems、Serco などがあります。これらの企業は、市場での地位を強化し、世界的な拠点を拡大するために、新製品の発売、デジタルトラフィックプラットフォーム、長期的な運用および保守サービスモデルを重視すると予想されます。

プロファイルされた主要なスマートハイウェイ会社のリスト

- カプシュ トラフィックコム(オーストリア)

- ユネックストラフィック(ドイツ)

- コンデュエント社(私たち。)

- インドラ (スペイン)

- スワルコ(オーストリア)

- Q-Free (ノルウェー)

- トランスコア(私たち。)

- EFKON (STRABAG グループ) (オーストリア)

- Cubic Transportation Systems (米国)

- サーコ(イギリス)

主要な産業の発展

- 2025 年 12 月:Indra は、ノースカロライナ州 I-485 での V2X 課金のエンドツーエンドのテストと運用実装を完了し、コネクテッド課金と安全ユースケースのライブハイウェイのベンチマークとして位置づけたと発表しました。このリリースでは、デモンストレーションから展開可能なインフラストラクチャへの移行を強化する、全回廊展開の意図も指摘されています。

- 2025 年 10 月:Conduent Transportation は、リッチモンド都市交通局から、完全電子料金請求への移行の一環として、Pay-by-Plate システムを導入する契約を獲得しました。このプロジェクトは、Tolling-as-a-Service モデルに従い、スマート料金徴収業務における Conduent の定期的なサービスのフットプリントを拡大します。

- 2025 年 6 月:Cubic Transportation と UrbanLogiq は、交通機関向けのデータと AI を活用したソリューションを開発および商品化するためにパートナーシップを締結しました。このパートナーシップは、スマート高速道路プラットフォームの拡張に合わせて、渋滞管理およびより安全な道路運営のためのより迅速な意思決定のサポートを中心に位置付けられています。

- 2024 年 12 月:Yunex Traffic は Autotalks と提携して、強化されたプライバシーとセキュリティ機能を RSU2X 路側機に追加し、導入用の認証対応 V2X インフラストラクチャをサポートしました。この発表では、すでに 500 台を超える RSU2X ユニットが米国の複数の州に配備されており、試験運用を超えた規模の拡大が見られることも指摘されています。

- 2024 年 5 月:Efkon-STRABAG は、高度道路交通システム (ITS)、交通安全意識、および関連イノベーションの推進を目的として、インドの IIT ボンベイとの提携を発表しました。この取り組みは、次世代のスマート高速道路の展開をサポートする応用研究開発と人材パイプラインへの投資の増加を示唆しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント、テクノロジー、アプリケーション、エンドユーザー、地域別 |

|

コンポーネント別 |

· ハードウェア o センサー o 監視と検出 o 交通管制装置 o その他 (有料ハードウェア) · ソフトウェア · サービス |

|

テクノロジー別 |

· IoT センシング ネットワーク · エッジ コンピューティング · V2X通信 |

|

用途別 |

· トラフィックの監視と管理 · インシデントの検出と緊急対応 · 気象および環境モニタリング · その他(スマートトーリング) |

|

エンドユーザー別 |

· 政府および道路管理当局 · 地方自治体の交通機関 · 有料道路運営者 |

|

地域別 |

· 北米 (コンポーネント、テクノロジー、アプリケーション、エンドユーザー、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · 南アメリカ (コンポーネント、テクノロジー、アプリケーション、エンドユーザー、および国別) o ブラジル (エンドユーザーによる) o アルゼンチン (エンドユーザーによる) o 南アメリカのその他の地域 · ヨーロッパ (コンポーネント、テクノロジー、アプリケーション、エンドユーザー、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス三国 (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · 中東とアフリカ (コンポーネント、テクノロジー、アプリケーション、エンドユーザー、国別) o トルコ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o GCC (エンドユーザーによる) o 北アフリカ (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 · アジア太平洋 (コンポーネント、テクノロジー、アプリケーション、エンドユーザー、および国別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o 日本 (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 194 億 7000 万米ドルで、2034 年までに 471 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 66 億 8,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に10.5%のCAGRを示すと予想されます。

エンドユーザー別では、政府および高速道路管理部門が市場をリードすると予想されます。

交通渋滞の増加と効率的なモビリティへの需要が市場の成長を促進する重要な要因です。

Kapsch TrafficCom、Yunex Traffic、Indra、SWARCO、Conduent Transportation が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。