スマートファイナンスハードウェア市場規模、シェアおよび業界分析、ハードウェアタイプ別(スマートPOS(販売時点情報管理)端末、スマートATM(現金自動預け払い機)、キオスクおよびセルフサービス端末、チップ内蔵の支払いカードおよび端末、IoT対応デバイスおよびセンサー、デジタルサイネージおよびディスプレイハードウェア)、導入タイプ別(オンプレミス、クラウドベース/ハイブリッド、およびフィールドベース)導入)、エンドユーザー別(銀行および金融機関、独立系 ATM 導入事業者、非銀行金融会社、法人および機関銀行、政府機関、フィンテック企業)および地域別の予測、2026 ~ 2034 年

スマートファイナンスハードウェア市場規模と将来展望

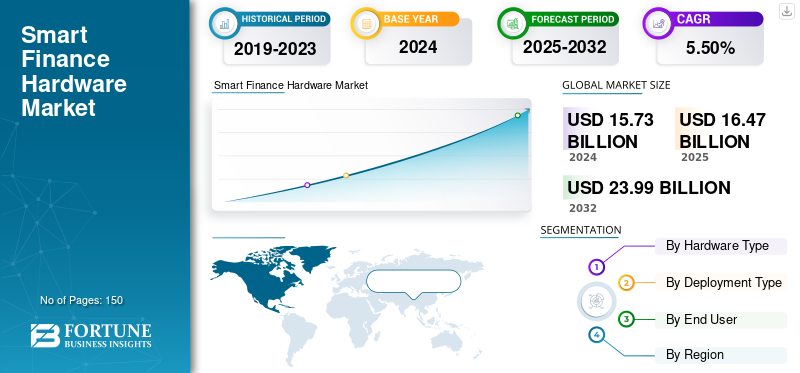

世界のスマートファイナンスハードウェア市場規模は2025年に164億7,000万米ドルと評価され、2026年の172億9,000万米ドルから2034年までに264億3,000万米ドルに成長すると予測されており、予測期間中に5.45%のCAGRを示します。 アジア太平洋地域は、2025 年に 36.2% の市場シェアを獲得し、世界のスマート ファイナンス ハードウェア市場を支配します。

スマート金融ハードウェアは、デジタル ソリューションを物理インフラストラクチャに統合するのに役立つ、現代の金融システムのバックボーンを指します。これには、スマート POS 端末、ATM、生体認証支払いシステム、セキュリティ、自動化、接続を通じて金融取引を強化するブロックチェーンを活用したハードウェアが含まれます。

不正行為防止の需要の高まりにより市場は急速に成長しており、デジタル決済、非接触テクノロジーの採用、フィンテックと銀行のコラボレーションの増加。さらに、安全な認証と電子商取引の成長を求める規制の推進も、市場全体の成長を押し上げています。

市場で活動している主要企業には、Diebold Nixdorf、NCR Atleos、Hyosung TNS、GRG Banking Equipment Co. Ltd.、PAX Technology Inc.、Ingenico Group、VeriFone Systems Inc.、Hitachi Channel Solutions Corp.などが含まれます。これらのプレーヤーは、市場競争を維持するために、銀行や小売業者との提携、AI と生体認証の統合、世界中の新興市場への拡大などの戦略を採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマートファイナンスハードウェア市場の重要なポイント

- 2025年の市場規模:164億7,000万ドル

- 2026年の市場規模:172億9,000万ドル

- 2034 年の予測市場規模: 264 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.45%

- アジア太平洋地域は、2025 年に 36.20% のシェアを獲得し、スマート ファイナンス ハードウェア市場を独占しました。

- スマート POS 端末セグメントは、2026 年に市場の 33.65% を占めると予測されています。

- オンプレミスセグメントは、2026 年に市場の 63.45% を占めると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に59億6,000万米ドルで市場をリードし、2026年には63億2,000万米ドルに達すると予測されています。

北米

北米は 2025 年に 51 億 3,000 万米ドルの収益を上げ、2026 年には 54 億 2,000 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパの価値は2025年に41億5,000万米ドルと評価され、2026年には42億8,000万米ドルに達すると推定されています。

私たち。

市場は、2026 年までに収益が 42 億 3,000 万米ドルに達すると予想されています。

日本

デジタル決済とスマート バンキング テクノロジーの採用の増加が市場の成長を支えています。

続きを読む

市場力学

市場の推進力

デジタルおよび非接触型決済の採用の増加が市場の発展を促進

デジタルおよび非接触型決済の採用の増加は、スマートファイナンスハードウェア市場の成長を顕著に促進する要因となっています。消費者は安全で高速なキャッシュレス取引をますます好むようになり、企業はスマート POS 端末、高度な ATM、生体認証決済デバイスを導入できるようになりました。

この変化は、デジタル決済エコシステム、金融包摂プログラム、インターネット接続の改善を推進する政府の取り組みによってさらに後押しされています。銀行やフィンテック企業も、不正行為の発生を減らし、顧客エクスペリエンスを向上させるために、接続された安全なハードウェアへの投資を増やしています。とモバイルウォレットタップ・トゥ・ペイ方式が注目を集めるにつれ、信頼性が高く、効率的で安全なスマートファイナンスハードウェアへの需要が加速する傾向にあります。

市場の制約

市場の成長を妨げる高額な初期投資とセキュリティ上の懸念

高度なデバイスの統合、導入、保守には多額の資本が必要となるため、初期投資の増加は市場の成長にとって重大な制約となります。さまざまな中小規模の金融機関は、これらのコストを正当化するのに苦労する傾向があり、そのため導入が遅れています。さらに、生体認証の悪用、データ侵害、サイバー攻撃のリスクを含む機密性の高いセキュリティ上の懸念により、機密性の高い財務情報を扱う企業の間で躊躇が生じています。厳しい規制を遵守すると出費も増加します。これらの要因が重なって、市場全体の成長が妨げられます。

市場機会

新興市場と金融包摂プログラムでの拡大が有利な成長機会を提供

発展途上市場は、銀行、政府、フィンテックが金融包摂の強化に取り組んでおり、スマートファイナンスハードウェアにとって大きなチャンスとなる傾向があります。銀行口座を持たない人口が多いため、IoT ベースの POS デバイス、ポータブルマイクロファイナンス端末、遠隔地でも動作可能な生体認証ツールに対する需要が生じています。

さらに、代理店バンキング ネットワークや地方のデジタル インフラストラクチャの拡大も、製品の採用を加速させています。金融機関は、中小企業やマイクロファイナンスを支援するために、低コストの決済デバイス、モバイル キオスク、安全なオンボーディング システムに多額の投資を行っています。

スマートファイナンスハードウェア市場の動向

金融ハードウェアにおける AI と IoT の統合が顕著な市場トレンドとして浮上

主要な市場トレンドの 1 つは、金融取引とデバイスの動作方法を変革するスマート金融ハードウェアへの IoT と AI の統合の急増です。 AI ベースの分析により、インテリジェントな意思決定、不正行為の検出、パーソナライズされたサービスが可能になる一方、IoT 接続により、ATM や POS 端末などのデバイスがリアルタイムで通信できるようになります。この組み合わせも役立ちます予知保全、より高速で安全なトランザクションを保証し、ダウンタイムを削減します。金融機関は、継続的なモニタリング、業務効率の向上、自動更新の恩恵を受けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ハードウェアの種類別

在庫管理、支払い処理、データ分析を単一のデバイスに統合したスマート POS 端末の多用途性がセグメントの成長を促進

ハードウェアの種類に基づいて、市場はスマートに分類されます。POS (販売時点管理)端末、スマート ATM (現金自動預け払い機)、キオスクとセルフサービス端末、チップが組み込まれた支払いカードと端末、IoT 対応デバイスとセンサー、デジタル サイネージとディスプレイ ハードウェアなど。

2024 年、スマート POS 端末セグメントはスマート ファイナンス ハードウェア市場で最大のシェアを保持し、収益は 52 億 3,000 万米ドルとなりました。この優位性は、在庫管理、支払い処理、データ分析を単一のデバイスに統合する多用途性によって推進されています。さらに、デジタル決済のトレンドの高まりと、ホスピタリティ業界および小売業界全体にわたる安全でシームレスな非接触型トランザクション ソリューションのニーズも、このセグメントの成長を加速させています。スマート POS 端末セグメントは、2026 年に 33.65% の市場シェアを占めると予想されます。

一方、IoT 対応デバイスおよびセンサー部門は、2024 年に 7.4% という最高の CAGR を記録しました。この成長は、業界全体でのリアルタイム監視、予知保全、自動化における使用の拡大によるものです。さらに、物流、スマートシティ、金融インフラにおけるコネクテッドエコシステムの採用の増加も、この分野の成長を加速させています。

導入タイプ別

大規模な前払いインフラストラクチャがオンプレミスセグメントの成長を促進

市場は、導入タイプに基づいて、オンプレミス、クラウドベース/ハイブリッド、およびフィールドベースの導入に分類されます。

このうち、オンプレミス部門が市場を支配し、2024 年の収益シェアは 100 億 3,000 万ドルとなりました。この部門には、大規模な前払いインフラストラクチャ、統合サービス、保守契約が含まれます。これは、フィールドベースのシステムの導入率と設置率が増加しているにもかかわらず、この分野の成長に貢献しています。オンプレミス部門は 2026 年に 63.45% の市場シェアを占めると予想されます。

フィールドベースの導入セグメントは、2024 年に 6.5% という最高の CAGR を記録しました。このセグメントの成長は、ドアステップ バンキング、リモート決済サービス、マイクロファイナンスを支援するポータブルおよびモバイル金融ハードウェアの採用の増加によるものです。さらに、新興市場における非接触取引、IoT ベースのフィールドデバイス、エージェントベースのバンキングに対する需要の増加により、この傾向が加速し、金融機関が遠隔地の人々にリーチできるようになります。

エンドユーザー別

安全で自動化された取引システムの採用増加が銀行および金融機関部門の成長を促進

市場は、エンドユーザーに基づいて、銀行および金融機関、独立系 ATM 導入会社、銀行以外の金融会社、法人および機関銀行、政府機関、フィンテック企業などに分かれています。

このうち、銀行および金融機関部門は、2024年に67億6,000万米ドルの収益シェアを獲得し、市場を独占しました。安全で自動化された取引システムの採用の増加、AI対応分析の統合、不正防止に対する需要の高まりが、市場全体の成長を牽引する傾向があります。さらに、これらの機関は、コンプライアンスと効率を強化するために、生体認証、スマート POS デバイス、IoT 接続ハードウェアにも多額の投資を行っています。銀行および金融機関セグメントは、2026 年に市場の 42.21% を占めると予想されます。

フィンテック企業部門は、2024 年に 7.4% という最高の CAGR を記録しました。この部門別の成長は、高度な決済インフラストラクチャ、安全な認証ハードウェア、AI 対応のトランザクション システムに対する需要の高まりによるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スマートファイナンスハードウェア市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米は2025年に51億3,000万米ドルを占め、世界市場シェアの31.10%を占め、2026年には54億2,000万米ドルに達すると予測されています。この成長は、高度なデジタル決済の採用、AIおよびIoTテクノロジーへの投資増加、フィンテック革新の強化によるものです。さらに、非接触型決済の使用の増加、支援的な規制、および強力な規制サイバーセキュリティ米国のインフラ整備も地域市場の成長に貢献しています。米国は地域市場をリードしており、2026 年の収益シェアは 42 億 3,000 万米ドルと予想されています。

ヨーロッパ

ヨーロッパ市場は2025年に41億5000万米ドルと評価され、世界収益の25.17%を占め、2026年には42億8000万米ドルに達すると推定されています。この成長は、安全なデジタル決済に対する強力な規制支援、非接触技術や生体認証技術の採用の増加、およびさまざまな先進的な銀行インフラの存在によるものです。英国、ドイツ、フランスは市場の成長に大きく貢献しており、2026年までにそれぞれ8億2,000万米ドル、8億3,000万米ドル、3億9,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年、アジア太平洋地域は世界市場の 36.20% を占め、その評価額は 59 億 6,000 万米ドルに達し、2026 年には 63 億 2,000 万米ドルに成長すると予測されています。また、この地域は 2024 年には 6.6% という最高の CAGR を記録しました。この地域の成長は、モバイル決済デジタル経済の導入、成長するデジタル経済、銀行口座を持たない人口のデジタル金融への移行。さらに、政府の政策の支援、AI-IoT金融インフラへの多額の投資、フィンテックの成長も地域市場の成長を促進します。インドと中国が市場の成長に大きく貢献しており、2026年までに収益シェアは10億5,000万米ドル、22億3,000万米ドルになると予想されています。

南米、中東、アフリカ

中東およびアフリカは、2025年に世界市場に約6億8000万米ドルを寄与し、4.10%のシェアを占め、2026年には6億9000万米ドルに達すると予想されています。この地域の成長は、デジタル決済の採用拡大、モバイルバンキングの増加、金融包摂に向けた政府の取り組みによるものと考えられます。 GCC 諸国の市場シェアは 2025 年までに 2 億 2,000 万米ドルになると予測されています。

ラテンアメリカ

ラテンアメリカ地域は2025年に世界市場の3.37%を獲得し、5億6000万米ドルの収益を生み出し、2026年には5億8000万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために革新的な戦略の採用に注力している

経営コンサルティング サービス業界には、Diebold Nixdorf、NCR Atleos、Hyosung TNS、GRG Banking Equipment Co. Ltd.、PAX Technology Inc.、Ingenico Group、VeriFone Systems Inc.、Hitachi Channel Solutions Corp. などを含むさまざまな世界的大手企業が参加しています。これらの企業は、競争を維持し市場での地位を維持するために、製品ポートフォリオの革新、新技術の導入、その他の戦略に注力しています。

プロファイルされた主要なスマート ファイナンス ハードウェア企業のリスト:

- Diebold Nixdorf (U.S.)

- NCR Atleos (U.S.)

- Hyosung TNS (South Korea)

- GRG Banking Equipment Co. Ltd. (China)

- PAX Technology Inc. (China)

- Ingenico Group (France)

- VeriFone Systems Inc. (U.S.)

- Hitachi Channel Solutions Corp. (Japan)

- OKI Electric Industry Co., Ltd. (Japan)

- Castles Technology Co., Ltd. (China)

- Nexgo (SZ Xinguodu Technology) (China)

- AURES Group (France)

主要な業界の発展:

- 2025 年 10 月には、アント・インターナショナルは、スマートグラス決済ソリューションに世界初の虹彩認証機能を導入した。アント・インターナショナルのスマートグラス組み込み決済ソリューションである Alipay+ GlassPay は、声紋認証に加えて虹彩認証をセキュリティ検証機能に追加します。

- 2025年10月に、世界初のイスラム銀行であり、UAE最大の銀行であるDIBは、世界有数のテクノロジー企業であるHCLTechとの戦略的パートナーシップを発表し、 人工知能 (AI)その生態系全体にわたって。 GITEX GLOBAL 2025で発表されたこのパートナーシップは、責任あるイノベーションを通じてイスラム金融の未来を形作るというDIBの取り組みを強化するものです。

- 2025 年 9 月には、エレクトロニクス製造サービス会社 Optiemus Infracom と Ordinary Theory LLC USA は、スマート エンタープライズ ハードウェアと統合産業ソリューションの製造、市場開発、販売を目的とした合弁会社を設立すると発表しました。この合弁事業では、決済、小売、物流、AI にわたるスマート エンタープライズ ハードウェア ソリューションの構築に注力していきます。

- 2025 年 8 月には、STC 銀行は、最初の金融商品である「スマート ファイナンス」を開始しました。これは完全に電子化されたシャリア準拠の商品で、最高限度額 13,330.85 米ドルで数分以内に利用可能です。この新しい融資商品は、迅速な融資ソリューション、柔軟な条件、簡単な手順を提供することで、銀行の顧客の金融ニーズに応え、個人をサポートすることを目的としています。

- 2022年7月には、ファーウェイクラウドは、従来のデジタルバンキング業界と新しいデジタルバンキング業界の両方でアジャイルイノベーションの基盤として機能するように設計されたクラウドネイティブコアバンキングソリューションを発表しました。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、ハードウェアの種類、展開の種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、スマートファイナンスハードウェア市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026 ~ 2034 年の CAGR は 5.45% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ハードウェアの種類別

導入タイプ別

エンドユーザー別

地域別

|

よくある質問

市場は、予測期間中に5.45%のCAGRで着実な成長を示すと予想されます。

デジタルおよび非接触型決済の採用の増加が市場の成長を促進します。

Diebold Nixdorf、NCR Atleos、Hyosung TNS、GRG Banking Equipment Co. Ltd.、PAX Technology Inc.、Ingenico Group、VeriFone Systems Inc.、Hitachi Channel Solutions Corp. などが市場のトッププレーヤーです。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域は、2025 年に 59 億 6,000 万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。