セキュア アクセス サービス エッジ市場規模、シェアおよび業界分析、サービス タイプ別 (ネットワーク サービス、セキュリティ サービス、マネージドおよびプラットフォーム サービス)、展開別 (クラウドネイティブ SASE、ハイブリッド SASE、およびオンプレミス)、企業タイプ別 (大企業および中小企業 (SME))、業界別 (IT および通信、BFSI、製造、小売および電子商取引、ヘルスケア、政府、エネルギーおよび公益事業、およびその他)、および地域予測、2026 ~ 2034 年

セキュアアクセスサービスエッジ市場の概要

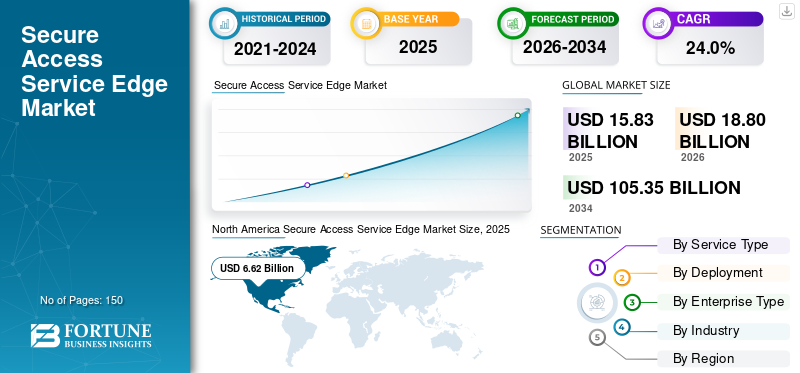

2025年の世界のセキュア・アクセス・サービス・エッジ(SASe)市場規模は158億3000万米ドルと評価された。同市場は、2026年の188億米ドルから2034年には1053億5000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は24.0%になると見込まれている。2025年、北米は41.81%の市場シェアを占め、セキュア・アクセス・サービス・エッジ市場をリードした。

Secure Access Service Edge (SASE) ソリューションは、ネットワーキングとセキュリティを統合し、分散環境全体で安全かつスケーラブルなクラウドネイティブ アクセスを企業に提供する高度なプラットフォームです。従来の VPN やポイントベースのセキュリティ ソリューションとは異なり、SASE プラットフォームは一元的なポリシー適用、ゼロトラスト アクセス、SD-WAN、AI 主導の脅威検出を提供し、組織が複雑なハイブリッドおよびマルチクラウド インフラストラクチャを効率的に管理できるようにします。

ハイブリッド ワークフォース、クラウド ベースのアプリケーション、分散型エンタープライズ ネットワークの採用の増加により、高性能、信頼性、柔軟性に優れた安全なアクセス ソリューションに対する需要が高まっています。企業は、接続を合理化し、一貫して適用するために SASE に投資しています。安全ポリシーを適用し、遅延を削減し、進化するサイバー脅威から保護します。

Cisco Systems、Palo Alto Networks、Zscaler、Fortinet などの主要企業は、プラットフォームの統合、AI を活用した脅威防御、クラウド プロバイダーやマネージド サービス オペレーターとの戦略的パートナーシップを通じて、SASE ポートフォリオを拡大しています。これらのベンダーは、ハイブリッド作業、マルチクラウド展開、リアルタイムの脅威分析をサポートする、安全で高性能、スケーラブルなプラットフォームの提供に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIの影響

AI を活用した脅威の検出とポリシーの自動化 セキュリティ体制の強化 市場の成長を強化

SASE プラットフォーム内での AI の導入により、自動化された脅威の検出、インテリジェントなポリシーの適用、最適化されたトラフィック ルーティングが可能になり、企業のセキュリティとネットワーク管理が大幅に強化されています。 AI はネットワークの動作、ユーザー アクティビティ、クラウド ワークロードを分析して異常を特定し、動的なアクセス ポリシーを生成し、潜在的なリスクを予測して、手動介入や運用エラーを削減します。マルチクラウドおよびハイブリッド環境全体でプロアクティブなセキュリティ機能をサポートし、コンプライアンスを確保し、リアルタイムのトラフィック最適化を通じて分散ユーザーおよびリモート ユーザーのパフォーマンスを向上させます。例えば、

- で2026 年 3 月Cato Networks は、ネイティブ AI セキュリティを備えた初の GPU 搭載 SASE プラットフォームを発表し、NVIDIA GPU を自社のグローバル バックボーンに組み込んでリアルタイムの AI/ML 脅威検査を可能にしました。この機能強化により、パフォーマンスが向上し、クラウド環境とハイブリッド環境全体で一貫したポリシーの適用が向上します。

AI 機能を統合することにより、SASE プラットフォームは事後対応ツールから自己最適化するインテリジェントなソリューションに進化し、運用効率を向上させ、ユーザー エクスペリエンスを向上させ、急速に成長するセキュア アクセス市場でベンダーに競争上の優位性を提供します。

セキュアアクセスサービスエッジ市場の動向

エンタープライズ サービス全体でクラウドネイティブ SASE アーキテクチャに移行し、市場拡大を強化

世界中の企業は、運用の柔軟性、拡張性、コスト効率の向上を実現するために、重要なワークロードのパブリック、プライベート、およびマルチクラウド環境への移行を加速しています。例えば、

- 欧州委員会によると、2025 年には中堅企業におけるクラウド コンピューティングの導入が大幅に増加し、66.78% が購入したクラウド サービスを使用しており、2023 年の 59.09% から増加しました。

VPN や MPLS などの従来のネットワーク インフラストラクチャは、分散クラウド アプリケーション全体で安全で高性能なアクセスを提供するにはますます不十分になってきています。 SASE プラットフォームは、一元化されたセキュリティ ポリシー、最適化されたクラウド ルーティング、すべてのクラウド ワークロードにわたる脅威保護を提供することでこのギャップに対処し、リモート チームとハイブリッド チームのシームレスな接続を可能にします。

さらに、SaaS アプリケーションの急速な導入とマイクロサービスアーキテクチャ機密データは従来の企業境界を越えて複数の環境を通過するため、安全なクラウド アクセスの必要性が高まります。 SASE ソリューションは、データ漏洩のリスクを軽減し、地域および業界固有の規制へのコンプライアンスを強化し、IT チームがハイブリッドおよびマルチクラウド展開全体で一貫したセキュリティ制御を実施できるようにします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ハイブリッドおよびリモートワークの採用の増加により安全なアクセスのニーズが促進され、市場の成長を促進

ハイブリッドおよびリモート ワーク モデルへの継続的な移行により、企業がネットワークとセキュリティ インフラストラクチャにアプローチする方法が変化しました。現在、組織は、多くの場合、複数のクラウド環境にまたがって、あらゆる場所からエンタープライズ アプリケーション、データ、コラボレーション ツールに安全かつシームレスにアクセスすることを必要としています。例えば、

- CXOToday によると、世界銀行の労働力推計 5 億 9,300 万人に基づくと、インドでは 2025 年までに 6,000 万人から 9,000 万人がリモートワーカーになると予想されており、これは国の労働力のほぼ 10% から 15% を占めることになります。

SASE プラットフォームは、一元的なセキュリティの適用、最適化された接続、安全なクラウド アクセスを提供することでこのニーズに対応し、ユーザーの場所に関係なく一貫したポリシーの適用を保証します。

さらに、ハイブリッド ワークのトレンドにより、SASE 内でのゼロ トラスト ネットワーク アクセス (ZTNA) フレームワークの採用が促進されており、組織は機密リソースへのアクセスを許可する前にユーザー ID とデバイスの状態を確認できるようになります。企業はまた、SASE を活用して IT 運用を簡素化し、従来の VPN への依存を軽減し、分散チームの高いパフォーマンスを維持しています。ハイブリッド作業が標準的な運用モデルになるにつれ、SASE の導入は、安全でスケーラブルで回復力のある企業接続を実現する戦略的手段としてますます注目されています。

市場の制約

急速に進化するサイバー脅威により運用の複雑さが増し、市場の成長が抑制される

サイバー脅威の動的な性質は、安全なアクセス サービス エッジ市場の成長にとって大きな課題となっています。企業は、AI 主導のマルウェア、高度なフィッシングキャンペーン、ゼロデイエクスプロイトなどの新たな攻撃ベクトルに対処するにはセキュリティ機能が未熟または不十分であると認識すると、新しい SASE プラットフォームの導入を躊躇する可能性があります。機密データを管理する BFSI、ヘルスケア、政府などの分野で活動する組織は特に慎重で、プラットフォームが実際の堅牢な保護機能を実証するまで導入を遅らせることがよくあります。

さらに、絶えず進化する脅威の状況により、頻繁な製品のアップグレードとパッチが必要となり、IT チームとセキュリティ チームの運用が複雑になります。企業は、新たな脆弱性を継続的に監視し、構成を更新し、新しく導入された SASE 機能を効果的に活用するためにスタッフを再教育する必要があります。

市場機会

BFSI、ヘルスケア、小売、政府に合わせた業界固有のソリューションで市場の成長機会を創出

SASE 市場は、業界に合わせたソリューションの開発を通じて大きな成長の機会をもたらします。 BFSI、ヘルスケア、小売、政府などのセクターには、汎用の SASE 製品では完全には対応できない可能性がある、セキュリティ、規制、運用に関する明確な要件があります。たとえば、金融機関は支払いのセキュリティ、不正行為の検出、規制順守を必要とします。医療機関は遠隔医療プラットフォームへの安全なアクセスを必要としています。電子健康記録;小売企業は、POS システム、クラウドベースの在庫管理、および電子商取引プラットフォームの保護を求めています。そして政府機関は安全なデータ交換と重要インフラの保護を優先します。

これらの業種向けにカスタマイズされた SASE ソリューションを作成することで、ベンダーは差別化を図り、特定の問題点に対処できます。カスタマイズされた製品には、事前定義されたセキュリティ ポリシー、コンプライアンス フレームワーク、脅威インテリジェンスの統合、各業界の運用状況に合わせて設計されたワークフローの最適化などが含まれます。

セグメンテーション分析

業界別

クラウドの高度な導入と分散ネットワークによって促進される IT および通信の垂直指揮市場

業界に基づいて、市場はITと通信、BFSI、製造、小売と電子商取引、ヘルスケア、政府、エネルギーと公益事業などに分類されます。

2024 年には IT および通信セグメントが業界市場の過半数のシェアを占めました。企業がクラウド、SD-WAN、高度なネットワーキング テクノロジを早期に採用したため、2025 年にはこのセグメントが 25.5% のシェアを占めて優勢になりました。世界中のオフィスやクラウド インフラストラクチャにわたって分散ネットワークを運用しているため、堅牢な統合セキュリティおよびアクセス ソリューションが必要です。さらに、IT および通信企業はマネージド セキュア サービスやエンタープライズ ネットワーキング ソリューションを自社で提供することが多く、SASE は重要な社内ツールおよび顧客向けサービスの両方となっています。

小売および電子商取引セグメントは、予測期間中に 28.9% という最高の CAGR が見込まれると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの種類別

脅威の状況とコンプライアンス要件の増大により、セキュリティ サービスが市場を牽引

サービスの種類に基づいて、市場はネットワーク サービス、セキュリティ サービス、マネージドおよびプラットフォーム サービスに分類されます。

2024 年にはセキュリティ サービス セグメントがサービス タイプ別のシェアの過半数を占めました。企業がますます複雑化するハイブリッドおよびマルチクラウド環境でデータ、アプリケーション、およびネットワーク トラフィックの保護を優先するため、2025 年にはこのセグメントが 45.7% のシェアを獲得して優勢になりました。サイバー脅威の増大、法規制遵守要件、リモートワークへの移行に伴い、組織は脅威の検出、ゼロトラストの適用、継続的な監視に多額の投資を行っています。セキュリティ サービスは、すべての SASE 導入に不可欠なバックボーンを提供し、安全な接続を確保し、リスクを軽減します。これにより、ネットワーク サービスやマネージド/プラットフォーム サービスと比較して、セキュリティ サービスのシェアが大きくなります。

マネージドおよびプラットフォーム サービス部門は、予測期間中に 26.8% という最高の CAGR が見込まれると予想されます。

デプロイメント別

スケーラブルで柔軟なアーキテクチャによって実現される、クラウドネイティブの SASE 主体の導入セグメント

導入に基づいて、市場はクラウドネイティブ SASE、ハイブリッド SASE、オンプレミスに分類されます。

クラウドネイティブSASEセグメントは、2024年の導入時点で過半数のシェアを保持しました。2025年には、ほとんどの企業がワークロードをクラウドに急速に移行しており、クラウドネイティブのアーキテクチャがスケーラブルで一元化されたものを提供するため、このセグメントは57.9%のシェアで独占しました。安全オンプレミスのインフラストラクチャの制限のないネットワーキングも可能です。 Cloud SASE を使用すると、組織は分散ユーザー、リモート オフィス、および複数のクラウド アプリケーションにわたって一貫したポリシーを適用できるため、大規模な企業での導入に推奨される導入モデルとなっています。

ハイブリッド SASE セグメントは、予測期間中に 21.3% という最高の CAGR が見込まれると予想されます。

企業タイプ別

広範な IT インフラストラクチャと複雑なネットワーク ニーズにより、大企業が過半数のシェアを保持

企業の種類に基づいて、市場は大企業と中小企業(SMES)に分類されます。

2024 年には大企業セグメントがエンタープライズ タイプの過半数のシェアを占めました。2025 年には、このセグメントが大規模な IT インフラストラクチャ、分散オフィス、堅牢でスケーラブルで安全なアクセス ソリューションを必要とする複雑なネットワーキング要件を抱えているため、主要なシェアを占めました。サイバー脅威にさらされる機会が増え、規制やコンプライアンスの要件が厳しくなっているため、統合された SASE プラットフォームへの多額の投資が促進されています。さらに、より大きな予算と専任の IT/セキュリティ チームにより、ゼロ トラスト、SD-WAN、クラウド セキュリティなどの高度な機能の迅速な導入が可能になり、よりシンプルなソリューションやマネージド ソリューションに依存することが多い中小企業と比較して過半数のシェアを獲得しています。

中小企業 (SME) セグメントは、予測期間中に 27.4% という最高の CAGR が見込まれると予想されます。

セキュア アクセス サービス エッジ市場の地域別見通し

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Secure Access Service Edge Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はセキュア アクセス サービス エッジ市場シェアの大部分を占めており、大企業の集中、高度な IT インフラストラクチャ、クラウドおよびセキュリティ テクノロジの早期導入により、2025 年には 66 億 2,000 万米ドルと評価されました。この地域には、主要なテクノロジー ベンダー、クラウド サービス プロバイダー、マネージド サービス オペレーターが拠点を置いており、企業による SASE ソリューションの導入が加速しています。データ保護に対する規制の強化とサイバーセキュリティへの高い意識により、BFSI、医療、政府部門の組織が統合された安全なアクセス プラットフォームに多額の投資を行うようになりました。

さらに、米国とカナダにおけるハイブリッド ワークフォース、マルチクラウド導入、分散型エンタープライズ ネットワークの普及により、集中型のクラウドネイティブ SASE ソリューションに対する大きな需要が生じており、北米が他の地域と比較して最大の収益シェアを獲得しています。

米国のセキュアアクセスサービスエッジ市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は約 54 億 2,000 万米ドルと評価され、売上高の約 34.2% を占めます。

ヨーロッパ

欧州は、規制圧力、デジタルトランスフォーメーション、クラウド導入により、今後数年間で 22.6% の成長が見込まれており、2025 年には評価額が 31 億 5,000 万米ドルに達すると予測されています。 GDPR、NIS2、および eIDAS 指令の施行により、企業は集中型のクラウドネイティブ セキュリティ アーキテクチャの採用を余儀なくされ、その結果 SASE に対する需要が増加しています。ドイツ、イギリス、フランスは政府の IT インフラストラクチャを最新化し、ハイブリッド ワークを可能にしており、これによりゼロ トラストおよび SD-WAN 統合ソリューションへの企業投資が促進されています。

英国のセキュアアクセスサービスエッジ市場

英国市場は 2025 年に約 6 億 6,000 万米ドルと評価され、世界収益の約 4.2% を占めます。

ドイツのセキュアアクセスサービスエッジ市場

ドイツの市場は 2025 年に約 6 億 1,000 万米ドルに達し、世界売上高の約 3.9% に相当します。

アジア太平洋地域

アジア太平洋地域は、大規模なクラウド導入、積極的なデジタル変革への取り組み、成熟市場と新興市場の両方で急速に拡大するエンタープライズ IT インフラストラクチャによって促進され、最高の CAGR で成長し、2025 年には評価額 46 億 9,000 万米ドルに達すると予想されています。たとえば、中国とインドでは、クラウドベースのエンタープライズ アプリケーションが急激に成長しており、電子商取引プラットフォーム、ネットワークとセキュリティを統合した安全なアクセス ソリューションへの需要が高まっています。日本、韓国、シンガポールでのハイブリッド ワーク モデルの普及により、分散した従業員の安全な接続を確保するために、低遅延のクラウドネイティブ SASE 導入に対する緊急の要件が生じています。

日本セキュアアクセスサービスエッジ市場

日本市場は2025年に約8億5,000万米ドルと評価され、世界の収益の約5.4%を占めます。

中国セキュアアクセスサービスエッジ市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約15億4,000万ドルに達し、世界売上の約9.7%を占める。

インドのセキュアアクセスサービスエッジ市場

インド市場は2025年に約9億7,000万米ドルと評価され、世界市場シェアの約6.1%を占めます。

南米、中東、アフリカ

中東およびアフリカ地域は、予測期間中に市場で 2 番目に高い CAGR で成長すると予想されます。これは、急速なデジタル変革への取り組み、クラウド導入の増加、企業や政府部門全体でのサイバーセキュリティ意識の高まりによるものです。 GCC 諸国 (サウジアラビア、UAE、カタール) は、スマート シティ プロジェクト、クラウドベースの公共サービス、高度な IT インフラストラクチャに多額の投資を行っており、安全な集中アクセス ソリューションが必要です。さらに、この地域の大企業や通信プロバイダーは、ハイブリッド ワークフォース モデル、リモート ブランチ接続、マルチクラウド展開をサポートするために、クラウドネイティブの SASE プラットフォームを採用しています。

南米は、段階的なデジタル変革、企業の慎重なIT支出、新たなクラウド導入の組み合わせにより、予測期間中に安定したCAGRで成長すると予想されています。ブラジル、アルゼンチン、チリでは、ワークロードのクラウド環境への移行が進んでいます。それでも、特定の地域のインフラが限られていることや中小企業の予算の制約により、アジア太平洋や北米などの地域に比べて導入が遅れています。

GCC セキュア アクセス サービス エッジ マーケット

GCC 市場は 2025 年に約 3 億米ドルに達し、世界収益の約 1.9% に相当します。

競争環境

主要な業界プレーヤー

SASE市場のイノベーションと戦略的拡大を推進する主要な業界プレーヤー

SASE 市場の主要企業は、スケーラブルで安全な AI 対応のセキュア アクセス ソリューションに対する需要の高まりに応えるために、プラットフォームを強化しています。主要ベンダーは、グローバル展開を拡大し、クラウドネイティブ製品を強化し、ゼロトラスト、SD-WAN、AI 主導の脅威検出などの高度な機能を統合するために、パートナーシップ、買収、共同技術開発などの戦略的イニシアチブを追求しています。これらの取り組みは、ハイブリッド ワークフォース、マルチクラウド環境、ますます複雑化するセキュリティとネットワーキングの要件をサポートする、高性能、復元力、柔軟性に優れた SASE プラットフォームを企業に提供することを目的としています。

レポートに記載されている主要なセキュア アクセス サービス エッジ企業のリスト

- シスコシステムズ株式会社(私たち。)

- パロアルトネットワークス(米国)

- ゼットスケーラー株式会社(私たち。)

- フォーティネット株式会社(私たち。)

- ネットスコープ(私たち。)

- クラウドフレア株式会社(私たち。)

- カトーネットワークス (イスラエル)

- Check Point Software Technologies Ltd (イスラエル)

- フォースポイント(米国)

- バラクーダネットワークス社(米国)

- Versa Networks, Inc.(米国)

- ヴイエムウェア(米国)

主要な産業の発展

- 2026 年 5 月:Altair は、Altair HPCWorks 2026 をリリースし、クラウドベースの EDA ワークロードをサポートするために HPC およびクラウド プラットフォームを強化しました。このアップデートにより、GPU 統合、AI 主導のリソース最適化、Kubernetes 接続、高度なレポート機能が向上し、半導体電子設計チームは、クラウド環境で大規模な EDA ジョブをより効率的に実行できます。

- 2026 年 2 月:Cloudflareは、同社のCloudflare One SASEプラットフォームが最新のPost-Quantum(PQ)暗号化標準をサポートし、将来の量子コンピューティングの脅威からネイティブに保護する初のSASEソリューションとなったと発表した。このアップグレードにより、追加費用なしでグローバル ネットワーク全体の企業接続のセキュリティが強化されます。

- 2026 年 2 月:シスコは、セキュア アクセス サービス エッジ(SASE)製品の AI 対応セキュリティの進歩を発表し、エージェント ワークフローを保護して高速化する AI 主導のトラフィック検出と最適化を含む業界初の機能を導入しました。これらの機能強化は、分散エンタープライズ環境の脅威検出、AI サプライ チェーン ガバナンス、およびランタイム保護を改善することを目的としています。

- 2026 年 1 月:TPx は、企業が内部運用上の負担をかけずに最新の安全なアクセス アーキテクチャを導入できるように設計されたフルマネージド SASE サービスである TPx Managed SASE を開始しました。この製品は、ネットワーキングとセキュリティをゼロ トラスト ポリシーと統合し、クラウド中心のエンタープライズ環境向けに最適化されています。

- 2025 年 9 月:Forrester は SASE の評価を更新し、ベンダーがより強力なゼロトラスト機能を組み込み、ネットワーキングとセキュリティ機能全体の統合が改善されているため、市場が大きく変化していることを強調しました。これは、高度な機能が成熟し、より広範に採用されることを示しています。

- 2025 年 8 月:AT&T とシスコは、AT&T のネットワーク専門知識とシスコのクラウド提供セキュリティ テクノロジーを組み合わせた、AT&T セキュア アクセス サービス エッジ (SASE) ソリューションを開始しました。このソリューションは、レガシー インフラストラクチャを最新化する企業向けに設計された、SD‑WAN、ゼロトラスト、および集中ポリシー管理による多層防御を提供します。

レポートの範囲

セキュア アクセス サービス エッジ市場レポートは、主要な市場参加者、サービスの種類、主要な導入分野に焦点を当てた業界の包括的な分析を提供します。現在の市場動向、新興テクノロジー、競争環境を形成する重要な業界の発展についての貴重な洞察を提供します。このレポートでは、近年のSASE市場の拡大に貢献した主要な成長推進要因、課題、機会、戦略的取り組みについても調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 24.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、導入、企業の種類、業界、地域別 |

| サービスの種類別 |

|

| デプロイメント別 |

|

| 企業タイプ別 |

|

| 業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 158 億 3,000 万米ドルで、2034 年までに 1,053 億 5,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 66 億 2,000 万ドルでした。

市場は、予測期間中に24.0%のCAGRで成長すると予想されます。

業界別では、IT・通信分野が市場をリードすると予想されている。

安全なアクセスのニーズを促進するハイブリッドおよびリモートワークの採用の増加が市場の成長を促進します。

Cisco Systems、Palo Alto Networks、Zscaler、Fortinet が市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート