セラミックマトリックス複合材料の市場規模、シェアおよび業界分析、マトリックスタイプ別(炭化ケイ素、酸化物、炭素など)、用途別(航空宇宙および防衛、エネルギーおよび電力、自動車など)、および地域予測、2026~2034年

セラミックス基複合材料の市場規模と将来展望

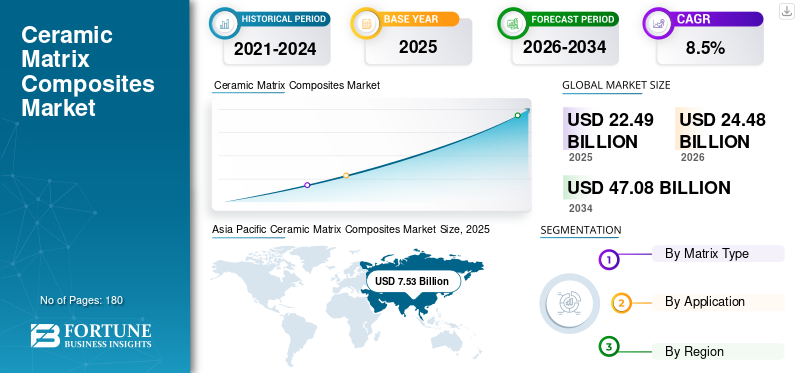

世界のセラミックマトリックス複合材市場規模は、2025年に224億9000万米ドルと評価された。市場は2026年の244億8000万米ドルから2034年までに470億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.5%を示すと予測されている。アジア太平洋地域は2025年にセラミックマトリックス複合材市場を36.06%のシェアで支配した。

セラミック マトリックス複合材料 (CMC) は、セラミック マトリックスに結合されたセラミック ファイバーで構成される先進的な材料です。非常に高い温度に耐える能力、軽量さ、耐摩耗性と耐酸化性が高く評価されています。需要は主に航空宇宙および防衛部門によって牽引されており、特にジェット エンジンや高温部分の部品では、軽量化と耐熱性の向上により燃料効率が向上し、部品寿命が向上します。小規模ではありますが、高温環境で使用される産業用機器からも需要が高まっています。全体として、市場はターゲットを絞った OEM プログラムと段階的な代替品を通じて成長します。金属合金急速で広範な量の拡大ではなく、極端な条件下で。

この市場は、特殊な繊維および複合材の処理能力と OEM との長い認定履歴を持つ、垂直統合型のテクノロジー主導型メーカーの少数のグループによって支配されています。ロールスロイス、クアーズテック社、京セラ社、アクシオム マテリアルズ、ウルトラメットなどの大手企業は、高温部品の製造、厳格な品質管理、認定されたサプライチェーンに注力しており、その結果、プログラム主導の需要、高いスイッチングコスト、長い承認サイクル、航空宇宙および防衛プラットフォームを中心に厳密に管理される生産能力を特徴とする、適度に統合された市場が形成されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セラミックマトリックス複合材料の市場動向:

SSiC ファイバーと保護コーティングのスケールアップにより市場が再形成されている

市場の注目すべき傾向は、炭化ケイ素 (SiC) 繊維の供給を拡大し、高温で腐食性のエンジン条件下で CMC 部品を保護する環境バリア コーティング (EBC) を改善する取り組みです。これら 2 つの要素が CMC のコスト、品質の一貫性、生涯にわたるパフォーマンスに大きな影響を与えるため、この変化が起こっています。ビジネスの観点から見ると、企業はCMCコンポーネントをより確実に製造し、より要求の厳しいエンジン環境で使用するために、よりスケーラブルな繊維生産とより耐久性のあるコーティングシステムに投資しており、それによってセラミックマトリックス複合材料市場の成長を支えています。

- 米国エネルギー省の国立エネルギー技術研究所 (NETL) によると、DOE は、次世代 CMC システムの規模拡大と改善に向けた政府支援による積極的な取り組みを反映して、2,700°F での水素タービンのホットセクション用途向けの SiC ファイバー/SiC セラミックマトリックス複合材料を開発するため、総額 1,002,188 米ドル (DOE シェア 799,674 米ドル) のプロジェクトに資金を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

航空宇宙分野での軽量高温材料の採用増加により需要が維持

セラミックマトリックス複合材料の需要は主に、航空宇宙および防衛用途における極端な温度でも確実に動作できる軽量材料の需要の高まりによって推進されています。ジェットエンジン航空機システムは、より高効率でより高温の動作条件に向けて着実に移行しており、CMC は強度と耐酸化性を維持しながら重量を軽減することで、金属合金よりも明らかな利点を提供します。この採用により、新しいエンジン プラットフォームの獲得やコンポーネントの CMC への変換が行われるたびに、生産率やアフターマーケットの交換に伴う持続的な長期サイクルの消費につながるため、エンジンのホット セクション、排気部品、および熱保護アプリケーションにおける CMC コンポーネントに対する直接的な需要側の需要が生まれます。

- 米国連邦航空局 (FAA) の 2025 ~ 2045 年の航空宇宙予測によると、米国の航空会社の国内旅客輸送量は今後 20 年間で年平均 2.4% 増加すると予測されており、CMC などの先端高温材料の需要を支える持続的な航空機とエンジンの活動を支えています。

市場の制約:

航空宇宙および防衛プログラムのサイクルへの高い依存が市場の成長を抑制

セラミックマトリックス複合材料の需要は、航空宇宙および防衛プラットフォームへの依存度が高いため制約されており、航空会社の収益性、航空機の発注タイミング、エンジンプログラムの遅延、または防衛予算の変動によって調達率や生産率が変動する可能性があります。航空機の納入が遅れたり、エンジンの立ち上げが延期されたりすると、限られた対象用途に量が集中しているため、CMC コンポーネントの短期的な需要が急速に減少する可能性があります。最終用途がより多様化する従来のエンジニアリング材料とは異なり、CMC の消費は少数の OEM 承認プログラムと長い生産サイクルに密接に関係しているため、需要はプログラムのタイミング変更やマクロ経済の不確実性にさらにさらされます。

- 米国運輸省運輸統計局(BTS)によると、米国および米国に就航する外国航空会社の2020年の定期便旅客数は全系で3億9,800万人で、2019年比62%減少しており、航空サイクルがいかに早く低下し、航空宇宙関連の需要が混乱する可能性があるかを示している。

市場機会:

産業用ガスタービンと高温機器が成長機会を創出

産業ユーザーが極端な温度でも確実に動作し、稼働時間を改善し、メンテナンス頻度を減らすことができる材料をますます求めているため、材料需要は恩恵を受ける準備ができています。産業用ガスタービンおよびその他の高温機器において、CMC はより高い動作温度に耐えることができ、多くの金属合金よりも酸化や熱疲労に対して優れた耐性を示します。電力および産業事業者が効率とライフサイクルパフォーマンスにさらに重点を置く中、これらの非航空宇宙システムにおけるCMCコンポーネントの採用により、中核となる航空機エンジン市場を超えて、構造的に魅力的な需要が増加する可能性があります。

- 米国エネルギー情報局 (EIA) によると、米国の天然ガス火力発電所は 2024 年に 1 兆 7,670 億 kWh の電力を生成し、高効率のホットセクション材料 (CMC など) が漸進的な導入機会を創出できるガスタービン連動発電の大規模な運用基盤を示しています。

市場の課題:

複雑な製造と厳格な資格要件により、CMC 供給の規模拡大が困難

CMC 製造業者は、複雑な製造と厳しい航空宇宙品質基準により、コストと納期の予測が困難なため、重大な課題に直面しています。繊維のレイアップ、緻密化/浸透、保護コーティングの塗布、精密機械加工などのステップでは、厳密なプロセス制御が必要であり、軽微な欠陥でも再加工やスクラップにつながる可能性があります。さらに、OEM の承認と検査の要件には時間がかかるため、サプライヤーはコストや生産能力を向上させるために材料、プロセス、またはソースをすぐに変更することができません。この組み合わせにより、供給の拡大速度が制限され、単価が高くなり、CMC の使用がより多くのエンジン コンポーネントに拡大するにつれて遅延のリスクが増大します。

- NASA のグレン研究センター (NASA Technical Reports Server 経由) によると、NASA は 2,700°F でのタービン エンジン用途向けの SiC/SiC セラミック マトリックス複合材料を開発し、CMC コンポーネントの長い試験と認定サイクルを推進する厳しい性能目標を強調しています。

セグメンテーション分析

マトリックスタイプ別

高温航空宇宙需要が炭化ケイ素セグメントの優位性を促進

マトリックスの種類に基づいて、市場は炭化ケイ素、酸化物、炭素などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

の炭化ケイ素(SiC)このセグメントは、2025 年にセラミックマトリックス複合材料市場で圧倒的なシェアを保持しました。SiC ベースの CMC は、重要な航空宇宙および防衛コンポーネント、特にエンジンのホットセクションや排気ハードウェアに必要な高温強度、低密度、耐酸化性の優れた組み合わせを提供するため、消費をリードします。重量を軽減し、より高い動作温度に耐えることは燃料効率と部品の寿命に直接つながるため、これらの部品の需要は自由裁量ではなく性能重視です。航空機エンジンがより高い熱安定性を追求し続け、OEM が認定プラットフォームでの CMC の使用を拡大する中、SiC マトリックス複合材は市場で最も構造的に定着し、最も価値の高いマトリックス タイプであり続けています。

酸化物マトリックスタイプは、SiCベースのCMCと比較して耐酸化性、耐久性、コスト効率の高い製造可能性を優先する産業用高温機器や航空機部品での使用の増加に支えられ、予測期間中に8.0%のCAGRを記録すると予想されています。

用途別

極端な温度と軽量エンジン要件により、航空宇宙および防衛セグメントが優位を占める

市場はアプリケーションごとに、航空宇宙および防衛、エネルギーおよび電力、自動車などに分類されます。

航空宇宙および防衛分野は、2025 年に最大の市場シェアを占めました。CMC は、高温性能、軽量、耐酸化性という珍しい組み合わせを実現します。これは、ジェット エンジンのホットセクションおよび排気部品、ならびに熱保護部品にとって重要です。航空機およびエンジンのプログラムでは、燃料効率、より高い動作温度、より長いコンポーネント寿命が優先され続けるため、金属合金が性能限界に直面している場合に CMC の指定がますます増えています。これにより、長い生産サイクルにわたる CMC コンポーネントの安定した消費とアフターマーケットの交換ニーズをサポートする、パフォーマンスと認定を重視した需要ベースが生まれます。

- 米国国防総省 (DoD) の 2025 年度予算見積もり (航空機調達、空軍) によると、2025 年の航空機調達要求は 198 億 4,000 万ドルであり、先進的なエンジンや CMC などの熱材料の需要を支える航空宇宙調達の規模が浮き彫りになっています。

エネルギーおよび電力部門は、予測期間中に 8.0% の CAGR で成長すると予想されます。

セラミックマトリックス複合材料市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Ceramic Matrix Composites Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に81億1,000万米ドルで支配的な地位を維持し、2026年も主導的な役割を維持し、88億4,000万米ドルに達すると予想されています。この地域のリーダーシップは、航空宇宙製造エコシステムの拡大、航空機の生産とメンテナンス活動の拡大、主要国全体での先進材料と高温部品の能力への投資の増加によって推進されています。民間航空のサプライチェーン、防衛近代化プログラム、産業用高温用途からの堅調な需要が、特に地域の OEM やティアサプライヤーが重要な材料の国産化と認定生産能力の強化に取り組んでいる中で、持続的な製品消費を支えています。

中国セラミックマトリックス複合材料市場

アジア太平洋地域の大きな影響と中国の航空宇宙産業の拡大を踏まえると、2025 年の中国市場は 25 億 1,000 万米ドルと評価され、世界収益の約 30.91% を占めます。需要は、航空エンジンおよび航空機部品プログラムの増加、MRO活動の増加、高温材料および認定サプライチェーンへの投資によって支えられています。産業用タービンや熱機器への早期採用により、CMC の消費量も増加します。

インドのセラミックマトリックス複合材料市場

2025 年のインド市場は約 12 億 8,000 万米ドルと推定されています。成長は、航空宇宙および防衛製造、航空機利用および MRO ニーズの高まり、先端材料への投資の増加によって支えられています。複合材・樹脂の国内サプライチェーンを段階的に強化セラミックス増分 CMC 需要をサポートします。

北米

北米は依然として重要な地域市場であり、2025 年の評価額は 76 億 1,000 万米ドルに達します。需要は強力な航空宇宙および防衛基盤によって支えられており、ジェット エンジンのホット セクション、排気システム、および熱保護用途における CMC コンポーネントの安定した消費を支えています。この地域は、大手エンジン OEM、成熟した複合材およびセラミックスの製造能力、確立された認定およびアフターマーケット サポート ネットワークの恩恵を受けています。

米国のセラミックマトリックス複合材料市場

2025 年の米国市場の評価額は 66 億 5,000 万ドルに達し、世界収益の約 87.39% を占めます。消費は、製造およびアフターマーケットの需要に支えられ、ジェット エンジンのホット セクション、排気コンポーネント、熱保護部品における CMC の航空宇宙および防衛用途によって推進されています。

ヨーロッパ

ヨーロッパは、予測期間中に緩やかな成長を記録すると予測されており、2025年にはこの地域の価値は47億2,000万米ドルに達します。この地域は、強力な航空宇宙プログラム、厳格な認証要件、生産経済を圧迫する可能性のある高い製造コストとエネルギーコストが特徴です。これらの制約にもかかわらず、ジェットエンジンや航空機のサプライチェーン、防衛近代化、一部の産業用高温用途からの継続的な需要が、主要国全体でのCMSの安定した消費を支えています。

ドイツのセラミックマトリックス複合材料市場

ドイツの市場は 2025 年に約 10 億 5,000 万ドルに達し、世界市場の約 22.25% に相当します。需要は、強力な航空宇宙と高度な製造能力、欧州の航空機およびエンジンのサプライチェーンへの参加、軽量で耐熱性のコンポーネントを必要とする特定の産業用高温アプリケーションによって支えられています。

英国セラミックマトリックス複合材料市場

2025 年の英国市場は 8 億 1,000 万米ドルと評価され、世界収益の約 17.06% を占めます。消費は航空宇宙と防衛に集中しており、特に高温で軽量な CMC コンポーネントを使用する航空機やジェット エンジンのサプライ チェーンに集中しており、高熱の産業用途は限られています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカは、航空機整備活動の段階的な拡大、製造業への投資、エネルギー用途における高温部品の使用増加に支えられ、2025年には8億米ドルに達しました。中東とアフリカでは、エネルギーおよび発電インフラプロジェクト、ガスタービンのサービス要件、精製および重工業向けの耐熱材料の早期採用によって需要が牽引されています。資格のある地元サプライヤーがほとんどないため、ほとんどの需要は輸入によって満たされており、生産量は少量に抑えられています。中東およびアフリカ市場は、2025 年に評価額 12 億 4,000 万米ドルに達します。

GCCセラミックマトリックス複合材料市場

GCC 市場は 2025 年に約 6 億 1,000 万米ドルを占め、地域収益の約 49.01% を占めました。ガスタービンで需要を支える発電、精製および石油化学事業、航空 MRO ハブの成長により、耐熱 CMC コンポーネントの需要が増加しています。

競争環境

主要な業界プレーヤー:

大幅な資本集約と戦略的な資産管理が市場競争を促進

セラミックマトリックス複合材料市場は比較的統合されており、複雑な製造プロセス、多額の投資要件、厳格な資格および認証基準が参入障壁となっているため、技術集約型となっています。これらの要因により、新規参入が制限され、統合された能力と実証済みのプロセス専門知識を備えた確立されたメーカーの小グループに供給が集中します。

ロールスロイス、クアーズテック社、京セラ社、アクシオム マテリアルズ、ウルトラメットなどの主要企業は、積極的な広範な生産能力の拡大を追求するのではなく、認定生産の拡大、歩留まりと品質の一貫性の向上、長期 OEM プログラムの強化に主に焦点を当てています。これらの企業の最近の活動は、長期的な市場での地位をサポートするために、運営規律、コスト競争力、およびプロセスとコーティングの段階的な改善を戦略的に重視していることを強調しています。

主要なセラミックマトリックス複合材料企業のリスト:

- ロールスロイス(イギリス)

- CFCカーボン株式会社(中国)

- クアーズテック株式会社(私たち。)

- モーガン アドバンスト マテリアルズ plc (英国)

- 三菱化学グループ株式会社(日本)

- 京セラ株式会社(日本)

- スターファイア システムズ社 (SSI)(私たち。)

- 公理マテリアル(私たち。)

- ウルトラメット(私たち。)

- Semicorex Advanced Materials Technology Co., Ltd.(中国)

主要な業界の発展:

- 2025 年 9 月:京セラと京都フュージョニアリングが共同開発契約を締結先進的なセラミック炭化ケイ素複合材料を明示的に含む核融合エネルギープラント用の材料で、極限環境における高温CMCクラスのコンポーネントのイノベーションパイプラインを強化します。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントの予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.5% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

マトリックスのタイプ、アプリケーション、および地域別 |

|

マトリックスタイプ別 |

|

|

による 応用 |

|

|

地理別 |

北米 (マトリックスのタイプ、アプリケーション、および国別)

ヨーロッパ (マトリックスのタイプ、アプリケーション、および国別)

アジア太平洋 (マトリックス タイプ、アプリケーション、および国別)

ラテンアメリカ (マトリックスのタイプ、アプリケーション、および国別)

中東およびアフリカ (マトリックスのタイプ、アプリケーション、および国別)

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 224 億 9000 万米ドルと評価され、2034 年までに 470 億 8000 万米ドルに達すると予測されています。

8.5%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

用途別では、航空宇宙・防衛分野が2025年に市場をリードした。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

航空宇宙および防衛エンジンにおけるCMCの採用の増加により、高温での動作、軽量化、燃料効率の向上が市場の成長を推進する重要な要因となっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。