セルラーガラス市場規模、シェアと業界分析、製品タイプ別(ブロック&シェルおよび発泡ガラス砂利)、用途別(産業、建設、その他)、および地域予測、2026年から2034年

セルガラス市場規模と今後の見通し

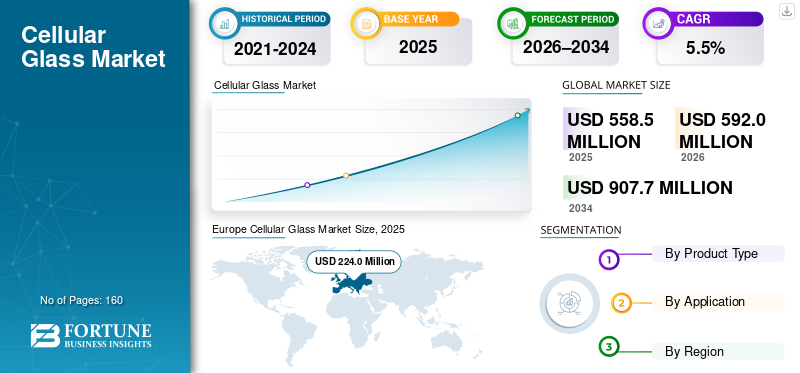

世界のセルラーガラス市場規模は、2025 年に 5 億 5,850 万米ドルと評価されています。市場は、2026 年の 5 億 9,200 万米ドルから 2034 年までに 9 億 770 万米ドルに成長すると予測されており、予測期間中に 5.5% の CAGR を示します。

気泡ガラス (発泡ガラスとも呼ばれる) は、リサイクルされたガラスを発泡させ、ブロック、シェル、ボード、または顆粒などの製品に成形することによって製造される、硬質の独立気泡断熱材です。多くの代替断熱材と比較して、不燃性、防水性および蒸気密性があり、寸法安定性があり、高い圧縮強度を備えています。建築、工業プロセス断熱、長期的な熱性能と耐湿性が重要となるその他の特殊用途など、さまざまな最終用途で広く使用されています。

市場の成長は、建物の安全性とエネルギー効率の要件の厳格化、不燃性断熱システムへの嗜好の高まり、気密断熱の恩恵を受ける産業および極低温インフラへの継続的な投資によって推進されています。

さらに、この市場は、Owens Corning、Wedge India、PINOSKLO、ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.、Tianjin Huali Thermal Insulation Building Materials Co., Ltd.を含むいくつかの主要企業で構成されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セルラーガラス市場の動向

耐火建築外壁、循環型リサイクルガラス断熱材、および極低温プロジェクト

セルラーガラスの需要は、特に規格や仕様が火災安全性と長期耐久性を優先している場合、屋根、ファサード、地下アセンブリ用の不燃性で耐湿性の断熱ソリューションに対する建設部門のニーズによって形成され続けています。同時に、サプライヤーは循環性に関するナラティブを強化し、リサイクルガラス持続可能性主導の調達の採用をサポートするコンテンツと製品環境文書の発行。同時に、産業需要は、LNG やその他の極低温システムなど、極端な温度範囲にわたる断熱性能を必要とするプロジェクトによって支えられ続けており、そこでは気密断熱が断熱材の下の結露リスクや腐食の軽減に役立ちます。

- たとえば、改訂された建築物エネルギー性能指令 (EU/2024/1275) は 2024 年 5 月 28 日に発効し、耐久性のある断熱需要をサポートする EU 建築ストックのより迅速な改修とより高いエネルギー性能を強調しています (欧州委員会)

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

不燃性、気密性の断熱ニーズと耐荷重性能要件が市場の成長を促進

気泡ガラスは、陸屋根、基礎、過酷な動作条件にさらされる産業システムなど、不燃性、長寿命の熱安定性、および湿気不透過性が必須である場所で指定されることが増えています。多くのポリマー断熱材とは異なり、気泡ガラスは湿潤条件下でも性能を維持し、ルーフデッキ、機器支持アセンブリ、および地下断熱設計に関連する高い圧縮荷重をサポートします。産業用途では、一貫した性能要件と仕様主導の調達により、プロセスプラントや極低温資産での繰り返しの採用がサポートされます。

- たとえば、ASTM C552 は、商業および産業システムを対象としたセルラーガラス断熱材の性能要件を定義しています。

市場の制約

汎用断熱材と比べて設置コストが高く、生産者ベースが限られているため、広範な採用が制限されている

セルラーガラスは通常、高級断熱材として位置付けられており、コスト重視のプロジェクトでは採用が制限される場合があります。ポリマーフォームまたはミネラルウールが代替品として受け入れられます。また、市場には専門メーカーの数が限られており、バルク輸送の経済性により発泡ガラス砂利の物流が制限される可能性があります。さらに、仕様や請負業者の精通度は地域によって不均一になる可能性があり、特定のプロジェクト チームにとって資格や設置の学習負担が増大します。これらの要因が総合的に製品の採用を抑制し、セルラーガラス市場の成長を妨げる可能性があります。

市場機会

収益性の高い成長機会を創出する改修プログラムとLNG/極低温容量拡張

政策主導の改修プログラムとエネルギー性能規則の強化により、屋根、基礎、湿気に敏感なアセンブリに気泡ガラスが使用される機会が生まれ、その長い耐用年数と低い水分摂取量によりライフサイクルリスクが軽減されます。産業面では、LNG 生産能力の拡大と極低温インフラへの広範な投資が、極端な温度勾配にわたって構造の完全性を維持する気密断熱材の需要を支えています。基礎やインフラプロジェクトにおける円形の耐荷重断熱材および軽量充填材として発泡ガラス砂利の採用を拡大する機会も存在します。

- 国際エネルギー機関の Global LNG Capacity Tracker は、2030 年まで継続的な液化容量の追加を強調しており、これが断熱材の需要をサポートしています。LNGインフラ

市場の課題

標準的な建設用途における代替リスクと産業最終用途におけるプロジェクトの周期性が市場の成長を妨げる可能性がある

標準的な建築断熱用途では、気泡ガラスは低コストの断熱材と競合するため、不燃性や蒸気密性が厳密な要件ではない場合、代替のリスクは依然として高いままです。産業用途および極低温用途の場合、LNG、精製、およびプロセス産業の設備投資サイクルに関連付けられた調達により、需要はプロジェクト主導で発生する可能性があります。さらに、エネルギーコストの変動は製造の経済に影響を与える可能性があり、地域固有の承認や請負業者の慣行により、新しい地域での導入が遅れる可能性があります。

セグメンテーション分析

製品タイプ別

工業用断熱材、屋根および建築用途での多用によりブロック&シェルセグメントがリード

製品タイプに基づいて、市場はブロック&シェル砂利と発泡ガラス砂利に分類されます。

ブロック&シェルセグメントは、2025年のセルラーガラス市場で最大のシェアを占めました。このセグメントは、不燃性と蒸気密性能が重要である工業用断熱システムおよび要求の厳しい屋根および建築用途での使用によって推進されています。

発泡ガラス砂利セグメントは、予測期間を通じて順調に成長すると予想されており、基礎、屋根、インフラストラクチャーの耐荷重断熱材や軽量充填材としての使用に支えられています。その成長は、循環型建築の実践と、断熱材や排水用のリサイクルガラスベースの骨材への関心の高まりと一致しています。発泡ガラス砂利セグメントは、調査期間中に 5.1% の CAGR で成長すると予測されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セルラーガラスの広範な使用により産業用途が主流

市場は用途別に産業、建設、その他に分類されます。

産業部門は、2025 年に気泡ガラス市場で最大の 53.7% シェアを占めました。この部門の成長は主に、プロセスプラント、製油所、化学施設、および極低温システムにおける気泡ガラスの仕様によって推進されており、湿気不透過性と長寿命の熱性能により運用リスクが軽減されます。

建設セグメントも、予測期間中に 5.2% の CAGR が見込まれています。このセグメントの成長は、特に不燃性、圧縮強度、耐水性が重要となる高品質の屋根および地下アセンブリによって支えられています。

セルラーガラス市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe Cellular Glass Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には欧州が 2 億 2,400 万米ドルで圧倒的なシェアを維持し、2026 年も 2 億 3,870 万米ドルで首位を維持すると予想されます。この地域の成長は、厳しい建物のエネルギー性能要件と不燃物の強力な採用によって推進されています。絶縁改修および新築プロジェクトにおけるソリューション。

ドイツのセルラーガラス市場

ドイツの市場は 2025 年に約 5,910 万ドルに達し、世界売上高の約 6.4% に相当します。

[ヴィクンジクイジブ]

英国セルラーガラス市場

英国は 2025 年に 2,930 万米ドルを達成し、世界市場の収益の約 5.3% を占めました。

北米

北米は、予測期間中に5.7%の大幅な成長を遂げ、2026年には1億5,170万米ドルに達すると予想されています。この地域は、ミッションクリティカルな屋根仕様、工業用断熱要件、エネルギーおよびプロセス産業資産への継続的な投資の恩恵を受けています。

米国セルラーガラス市場

2025 年の米国市場は、上流および中流のインフラストラクチャ、産業加工資産、高性能商業ビル断熱プロジェクトを通じて地域消費の大部分を占め、1 億 2,650 万米ドルを獲得しました。

アジア太平洋地域

アジア太平洋地域も大きく貢献しており、市場は2026年に1億2,670万米ドルに達すると推定されています。この地域の成長は、産業投資、高性能建築エンベロープの選択的採用、および建築設備の拡大によって支えられています。コールドチェーンそしてプロセスインフラストラクチャ。中国は引き続きこの地域の最大の消費国である一方、日本と韓国は工業用および高仕様の建築用途を通じて貢献しています。

中国セルラーガラス市場

2025 年の中国市場は、化学薬品、精製、および防湿性と不燃性の性能が重視される特定の極低温/コールドチェーン システムにおける工業用断熱材によって牽引され、4,730 万米ドルを獲得しました。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げており、2026 年の予測では 2,980 万米ドルに達すると推定されています。需要は主に輸入主導であり、選択された産業プロジェクト、プレミアムな建設仕様、耐荷重断熱と耐湿性が付加価値をもたらすインフラストラクチャの使用例に関連しています。

中東とアフリカ

中東とアフリカは徐々に拡大しており、2025年には約4,510万米ドルの売上高が記録されています。GCC諸国は、気密断熱が重視される産業およびエネルギーインフラプロジェクトのため、地域需要の大部分を占めていますが、非GCC諸国の需要は、選択された建設と機関調達に結びついています。

GCCセルラーガラス市場

GCC は 2025 年に 2,680 万米ドルに達し、世界収益の約 4.3% を占めました。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために仕様主導の販売、循環性の位置付け、製造能力を採用しています

競争は、プロセスのノウハウ (クローズドセル性能の一貫性)、認証およびコンプライアンスの能力、再生ガラス原料へのアクセス、建設および産業市場におけるプロジェクトの仕様をサポートする能力によって形成されます。主な競争上の差別化要因には、シェルやカスタム形状の製造サービス、請負業者のサポート、持続可能性指向の調達のための公開された製品ドキュメントが含まれます。

主要な市場プレーヤーには、Owens Corning、Wedge India、PINOSKLO、ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.、Tianjin Huali Thermal Insulation Building Materials Co., Ltd.が含まれます。製品ポートフォリオ、技術承認、および地域流通力が、世界市場におけるこれらのプレーヤーのポジショニングを支えています。

プロファイルされた主要携帯電話会社のリスト

- オーエンズ・コーニング(私たち。)

- ウェッジインド(インド)

- ピノクロ(ウクライナ)

- 浙江鎮深絶縁技術有限公司(中国)

- 天津華利断熱建材有限公司 (中国)

- インサルサーム(アメリカ)

- POLYDROS, S.A. (スペイン)

- Cellglas Group AB (スウェーデン)

- Metfel Engineering LLC (トルコ)

- Multi-Glass Insulation Ltd. (カナダ)

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.5% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品タイプ、用途、地域別 |

|

製品タイプ別 |

· ブロックとシェル · 発泡ガラス砂利 |

|

用途別 |

· 産業用 ・ 工事 · その他 |

|

地理別 |

· 北米 (製品タイプ、用途、国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (製品タイプ、アプリケーション、および国/サブ地域別) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o イギリス (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (製品タイプ、アプリケーション、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (製品タイプ、アプリケーション、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東およびアフリカ (製品タイプ、用途、国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights は、2025 年の世界市場規模は 5 億 5,850 万米ドルであり、2034 年までに 9 億 770 万米ドルに達すると予測しています。

市場は、予測期間中に5.5%のCAGRを記録する予定です。

産業用アプリケーションセグメントが 2025 年に市場をリードしました。

2025 年にはヨーロッパが最高の市場シェアを獲得しました。

Owens Corning、Wedge India、PINOSKLO、ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.、Tianjin Huali Thermal Insulation Building Materials Co., Ltd は、市場の著名なプレーヤーの一部です。

建設および産業システム、特に防火性と耐湿性が必須の場合、不燃性の気密断熱材に対するニーズが高まっており、成長が促進されています。

建築エネルギー基準の厳格化、地下/基礎および陸屋根アセンブリでの使用の増加、長寿命で耐食性の断熱材がライフサイクルリスクを軽減する産業/極低温(LNGなど)投資の継続。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート