ゼロエミッション重機の市場規模、シェアおよび業界分析、機械タイプ別(土工および掘削、運搬およびダンプ、マテリアルハンドリング、リフティングおよびアクセスなど)、パワートレイン別(バッテリー電気(BEV)、水素燃料電池電気(FCEV)など)、用途別(建設、鉱山、港湾および物流ターミナル、工業および地方公共団体など)、および地域別の予測、2026 ~ 2034 年

ゼロエミッション重機の市場規模と今後の見通し

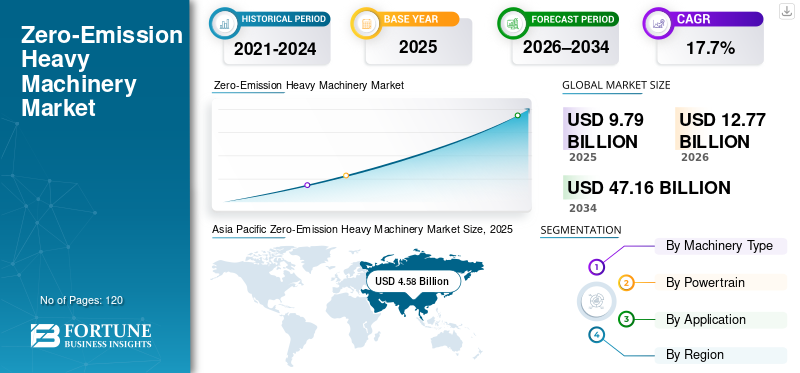

世界のゼロエミッション重機市場規模は、2025年に97億9,000万米ドルと評価されています。市場は2026年の127億7,000万米ドルから2034年までに471億6,000万米ドルに成長すると予測されており、予測期間中に17.7%のCAGRを示します。アジア太平洋地域は2025年に46.78%の市場シェアでゼロエミッション重機市場を支配した。

ゼロエミッション重機には、バッテリー電気、水素燃料電池、またはテールパイプからの直接排出を排除するその他の非燃焼ベースのパワートレインを搭載した建設、鉱山、マテリアルハンドリング、および産業用機器が含まれます。これらの機械は、環境への影響が大きい業界全体で、強化される環境規制への準拠、二酸化炭素排出量の削減、稼働時の排出量の削減を目的として導入が進んでいます。

市場は主に世界的な経済成長により、強力かつ急速な勢いを増しています。脱炭素化取り組み、電気建設や採掘装置の受け入れの拡大、クリーンなインフラストラクチャへの公的および民間資金の投資の増加。さらに、先進国と発展途上国は、環境に優しい機械のための補助金の提供、試験プロジェクトの実施、法律の制定によって市場拡大を支援する傾向が強くなっています。

Caterpillar Inc.、コマツ株式会社、Volvo Construction Equipment、Hitachi Construction Machinery、Liebherr Group などの主要 OEM 企業は、長期的な持続可能性の目標に沿って、電動化および水素駆動の機器ポートフォリオへの注力を強化しています。

- たとえば、ボルボ建設機械は2024年4月に、大規模インフラや都市建設プロジェクト向けに電動ショベルとホイールローダーを導入し、世界的なゼロエミッションラインナップを拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゼロエミッション重機市場動向

建設および鉱山機械の電動化は主要な市場トレンドです

重機の電動化への移行の加速は、世界市場を形作る大きなトレンドです。建設および鉱山事業者は、排出規制目標を達成し、騒音と運用コストを削減するために、ディーゼル駆動の機器からバッテリー電気や水素ベースの代替機器への移行を進めています。

さらに、スマート建設現場、自律型鉱山、電化港湾へのゼロエミッション機械の統合により、需要がさらに強化されています。これらのマシンは、デジタル車両管理および自動化システムとの互換性を実現しながら、持続可能な運用をサポートします。

- たとえば、2025 年にコマツ株式会社は、カーボンニュートラルの長期ロードマップの一環として、電気および水素を動力とする鉱山トラック開発プログラムの拡大を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進する厳しい排出規制と脱炭素化目標

世界中の政府によって課された厳しい排出基準と炭素削減目標が、ゼロエミッション重機市場の主な原動力となっています。対象となる規制ディーゼルエンジン建設、鉱山、産業用機器では、電気や水素を動力源とする代替機器の採用が加速しています。

さらに、エンドユーザーは持続可能性への取り組みや ESG 目標をますます優先するようになり、環境パフォーマンスと企業の評判を高めるために、低排出ガスおよびゼロ排出車両への投資を促しています。

- たとえば、2024 年に欧州連合は非道路移動機械の排出削減枠組みを強化し、電気および水素駆動の重機への移行を加速しました。

市場の制約

市場の成長を制限する高い初期設備コストとインフラストラクチャの制限

ゼロエミッション重機には大きな市場可能性がありますが、初期投資が非常に高額であり、それが普及の大きな障壁となっています。バッテリー電気および水素駆動装置の初期コストは、ディーゼル駆動装置の初期コストよりもはるかに高く、これが価格に敏感な事業者によるこのような装置の使用を制限する要因となっています。

さらに、特に建設や採掘活動が行われている人里離れた地域では、充電ステーションや水素補給ステーションが不足しているため、運営が困難になるだけでなく、そのような技術の迅速な普及も妨げられます。

- たとえば、シェルは市場と供給の問題を理由に、2024 年 2 月にカリフォルニアにある 7 つの水素給油ステーションすべてを永久に閉鎖しました。これは、水素を燃料とするゼロエミッション機器の普及を妨げる永続的なインフラの制約を浮き彫りにしています。

市場機会

グリーンインフラプロジェクトとクリーンマイニングの成長による機会創出

グリーン インフラストラクチャ プロジェクトとクリーン鉱山への取り組みの拡大は、市場関係者に大きなチャンスをもたらします。政府や民間開発業者は、都市建設、再生可能エネルギープロジェクト、持続可能な鉱山運営において、低排出およびゼロ排出の設備の使用をますます義務付けるようになってきています。

さらに、バッテリーのエネルギー密度と水素燃料電池システム技術の進歩により、機器の性能が向上し、時間の経過とともに総所有コストが削減されることが期待されます。

- たとえば、2025 年に日立建機はエネルギープロバイダーと提携し、バッテリー式電動ショベルとローダーを使用したゼロエミッション建設現場を試験的に導入しました。

セグメンテーション分析

機械の種類別

土木・掘削部門の優位性を牽引する建設機械への強い需要

機械のタイプに基づいて、市場は土木と掘削、運搬とダンプ、マテリアルハンドリング、リフティングとアクセスなどに分類されます。

土木・掘削部門が最大の市場シェア保持者として首位に立った。このセグメントは、電気自動車の積極的な導入によって推進されています。掘削機、ローダー、都市およびインフラプロジェクトにおけるコンパクト建設機械。

- たとえば、キャタピラー社は、2024 年の持続可能な建設機械ロードマップの一環として、バッテリー式電動掘削機のプロトタイプを展示しました。

輸送およびダンピング部門は、予測期間中に 19.7% という最高の CAGR を記録すると予想されます。これは、大規模な採掘作業における電気および水素駆動の採掘トラックの採用の増加によって支えられています。

パワートレイン別

充電インフラの拡大によりバッテリー電動パワートレイン部門がリード

市場はパワートレインに基づいて、バッテリー電動(BEV)、水素燃料電池電動(FCEV)などに分類されます。

バッテリー電気(BEV)セグメントは、技術の成熟、バッテリー性能の向上、充電インフラの拡大により、ゼロエミッション重機市場で最高のシェアを保持しています。

- たとえば、ボルボ建設機械は、世界中の建設およびマテリアルハンドリング用途にわたって複数の BEV モデルを商品化しています。

水素燃料電池電気 (FCEV) セグメントは、予測期間中に 20.5% という最高の CAGR で成長すると予測されています。これは、鉱山輸送などの高負荷で長時間のデューティサイクルのアプリケーションへの適合性によって促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

公共インフラへの投資により建設セグメントがリード

アプリケーションに基づいて、市場は建設、鉱山、港湾および物流ターミナル、産業および自治体などに分類されます。

建設セグメントは、都市部の排ガス規制、騒音低減要件、公共インフラへの投資に支えられ、最高の市場シェアを保持しています。

- たとえば、2024 年にヨーロッパのいくつかの都市でゼロエミッション建設ゾーンが義務付けられ、電動建設機械の導入が加速しました。

港湾および物流ターミナル部門は、港湾機器およびマテリアルハンドリングシステムの電化により、分析期間中の最高 CAGR 19.5% という強力なペースで成長すると予想されます。

ゼロエミッション重機市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Zero-Emission Heavy Machinery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界のゼロエミッション重機市場を支配しており、予測期間中に最高のCAGRを記録すると予想されています。急速な都市化、大規模なインフラ開発、地域全体での採掘活動の拡大により、クリーンで持続可能な機械に対する需要が加速しています。中国、日本、韓国、インドにおける政府の奨励金、排出ガス規制、電化への公共投資により、市場の成長がさらに促進されます。

日本のゼロエミッション重機市場

日本市場は 2026 年に約 7 億 4,000 万米ドルに達すると推定されており、これは世界収益の約 5.8% に相当します。この市場は、高度なロボット工学と電動化機能、水素技術への強い焦点、建設と建設における継続的な革新によって支えられています。鉱山機械。この国はカーボンニュートラルとスマートインフラ開発に重点を置いており、バッテリー電気や水素駆動の重機の導入を推進し続けています。

中国のゼロエミッション重機市場

中国市場は、2026 年に約 34 億 7,000 万米ドルの評価額に達すると推定されており、これは世界収益の約 27.2% を占め、世界需要のかなりのシェアを占めています。成長は、積極的な脱炭素化政策、大規模インフラプロジェクト、政府支援による建設・鉱山機械の電化プログラムによって推進されています。中国の強力な国内製造基盤により、ゼロエミッション機械の商業化がさらに加速します。

インドのゼロエミッション重機市場

2026 年のインド市場は、インフラ開発の拡大、スマートシティへの取り組み、持続可能な建設慣行への注目の高まりに支えられ、世界収益の約 5.6% を占める約 7 億 2,000 万米ドルに達すると推定されています。電動化を促進する政府のプログラムと、ディーゼル駆動機器による環境への影響に対する意識の高まりにより、ゼロエミッション重機の導入が徐々に推進されています。

北米

北米のゼロエミッション重機市場は、建設、鉱業、産業分野にわたる電動化技術の早期導入に支えられ、拡大しています。この地域は、持続可能なインフラやクリーン鉱山への取り組みへの投資の増加に加え、道路以外の移動機械からの排出量を削減するという強い規制圧力の恩恵を受けています。主要な OEM、技術プロバイダーの存在、およびバッテリー電気および水素駆動装置の試験導入が市場の発展をさらにサポートしています。

米国のゼロエミッション重機市場

米国市場は、17.7億ドル2026 年には世界の収益の 13.9% を占めます。成長は、電動建設機械の導入増加、連邦および州レベルの脱炭素化政策、ゼロエミッションインフラプロジェクトへの投資によって推進されています。特に都市部や環境に敏感な地域では、建設現場や鉱山作業におけるディーゼル依存の削減に注目が集まっており、市場の拡大を後押ししています。

ヨーロッパ

欧州はまた、厳しい排出規制、持続可能性への強い義務、電気および水素駆動の重機の早期実用化により、世界のゼロエミッション重機市場で重要な地位を占めています。この地域は、特に都市インフラや公共事業プロジェクトにおいて、ゼロエミッション建設の取り組みの最前線に立ってきました。さらに、ヨーロッパの建設機械および鉱山機械メーカーの強力な基盤は、継続的な革新とクリーン機械ソリューションの導入をサポートしています。

英国のゼロエミッション重機市場

英国市場は2026年に5億5,000万米ドルに達すると推定されており、これは政府主導のネットゼロ目標と、建設および自治体用途でのゼロエミッション機器の導入増加に支えられ、世界市場の収益の約4.3%に相当します。インフラ開発プロジェクトと、都市部でのディーゼル駆動機械に対する制限の拡大により、電気重機や低排出ガス重機の需要が全国的に加速しています。

ドイツのゼロエミッション重機市場

ドイツの市場は 2026 年に約 7 億 6,000 万米ドルに達すると推定されており、世界収益の約 5.9% を占めます。市場の拡大は、強力な産業電化、高度なエンジニアリング能力、持続可能な建設実践におけるリーダーシップによって推進されています。エネルギー転換に力を入れているドイツは、電気や水素を燃料とする産業機器の高い普及と相まって、世界のゼロエミッション重機市場の成長に大きく貢献する国としての地位を築いています。

南米、中東、アフリカ

南米、中東、アフリカは、予測期間中に安定した成長を遂げると予想されます。市場の拡大は、鉱山投資、インフラ開発、建設および産業分野にわたるクリーンテクノロジーの段階的な導入によって支えられています。先進地域に比べれば導入はまだ初期段階にあるものの、持続可能性と運用効率が重視されるようになり、大規模プロジェクトでのゼロエミッション重機の導入が促進されています。

GCC ゼロエミッション重機市場

GCC 市場は 2026 年に約 4 億 4,000 万米ドルに達すると見込まれており、これは世界市場の約 3.4% に相当します。地域拡大を推進する主な要因は大規模なインフラプロジェクトです。スマートシティ変革と国家の持続可能性目標。さらに、この地域の政府は、建設および産業運営における二酸化炭素排出量を削減し、バッテリーと水素を動力源とする機械の使用を段階的に許可することに大きな関心を持っています。

競争環境

主要な業界プレーヤー

有力企業による電化・水素ポートフォリオの拡大と地位強化

世界のゼロエミッション重機市場は、電動化、水素イノベーション、持続可能な機器開発に注力する大手 OEM が独占する競争環境を特徴としています。企業は商業化を加速するために、研究開発、試験導入、戦略的パートナーシップに多額の投資を行っています。

- たとえば、リープヘル グループは 2024 年に、鉱山および重建設用途を対象とした水素動力機器開発プログラムを拡大しました。

プロファイルされた主要なゼロエミッション重機企業のリスト

- キャタピラー社(米国)

- 株式会社コマツ(日本)

- ボルボ建設機械(スウェーデン)

- 日立建機(日本)

- リープヘルグループ(スイス)

- サンドビック AB (スウェーデン)

- Doosan Bobcat Inc. (米国)

- ヒュンダイ建機(韓国)

- 株式会社ジェーシービー(イギリス)

- XCMGグループ(中国)

主要な産業の発展

- 2025 年 2 月:コマツは、水素燃料輸送トラックの試験を行うために、複数の世界的な鉱山事業者と戦略的パートナーシップを締結しました。この協力は、採掘からの排出量の削減と、ゼロエミッション採掘のためのサイトの開発を目的としていました。

- 2025 年 1 月: Volvo Construction Equipment は、インフラストラクチャ、採石、都市建設プロジェクト向けのゼロエミッション機器をさらに電動化する、中型および大型車両用途向けの新しいバッテリー電動掘削機とホイール ローダーを追加しました。。

- 2024 年 11 月:リープヘル・グループは、建設・鉱山重機向けの水素駆動の内燃エンジン・プラットフォームの開発を発表し、ゼロ・エミッションおよび低排出機械に向けた長期ロードマップをサポートした。

- 2024 年 10 月:キャタピラー社が新たな新製品を発表バッテリー-国際建設機械展示会で電気およびハイブリッドのプロトタイプ機械を展示し、さまざまな現場の要件に合わせた複数のゼロエミッションパワートレインオプションを提供する戦略を強調。

- 2024 年 9 月:日立建機は、日本のエネルギー企業やインフラ企業と協力して、パイロット建設現場でのゼロエミッション建設機械の使用を含むプロジェクトを開始した。このプロジェクトでは、充電エコシステムを備えた電動掘削機に焦点を当てることになる。

レポートの範囲

世界のゼロエミッション重機市場分析には、レポートに含まれるすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に理学療法機器市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、課題についての洞察を提供します。このレポートでは、技術の進歩、製品革新、規制上の考慮事項、提携や買収などの主要な戦略的展開についても取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

機械タイプ、パワートレイン、アプリケーション、地域別 |

|

機械の種類別 |

· 土木と掘削 · 輸送とダンピング · マテリアルハンドリング · 持ち上げとアクセス · その他 |

|

パワートレイン別 |

· バッテリー電気 (BEV) · 水素燃料電池電気 (FCEV) · その他 |

|

用途別 |

・ 工事 · マイニング · 港湾および物流ターミナル · 産業および都市 · その他 |

|

地域別 |

· 北米 (機械タイプ、パワートレイン、アプリケーション、国別) o 米国 (パワートレインによる) o カナダ (パワートレインを使用) o メキシコ (パワートレインを使用) · ヨーロッパ (機械タイプ、パワートレイン、アプリケーション、国別) o ドイツ (パワートレインによる) o イギリス (パワートレインによる) o フランス (パワートレインを使用) o イタリア (パワートレインを使用) o スペイン (パワートレインを使用) o ヨーロッパのその他の地域 · アジア太平洋 (機械タイプ、パワートレイン、アプリケーション、国別) o 中国 (パワートレインによる) o 日本 (パワートレイン利用) o インド (パワートレインを使用) o 韓国 (パワートレインを使用) o アジア太平洋地域のその他の地域 · 南アメリカ (機械タイプ、パワートレイン、アプリケーション、国別) o ブラジル (パワートレインを使用) o アルゼンチン (パワートレインを使用) o 南アメリカのその他の地域 · 中東およびアフリカ (機械タイプ、パワートレイン、アプリケーション、国別) o GCC (パワートレインによる) o 南アフリカ (パワートレインを使用) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 97 億 9 千万米ドルで、2034 年までに 471 億 6 億米ドルに達すると予測されています。

2025 年の市場価値は 45 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 17.7% の CAGR を示すと予想されます。

アプリケーション別では、建設セグメントが市場をリードしています。

厳しい排出規制と脱炭素化目標が市場の成長を促進する重要な要因です。

Caterpillar Inc.、コマツ株式会社、Volvo Construction Equipment、日立建機、リープヘル グループは、世界市場の主要企業の 1 つです。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。