太陽光発電カプセル市場規模、シェアおよび業界分析、材料タイプ別(エチレン酢酸ビニル{EVA}、ポリオレフィンエラストマー{POE}など)、用途別(結晶シリコンPVおよび薄膜PV)、エンドユーザー別(実用規模の発電所、商業および産業、および住宅)、および地域予測、2026年から2034年

主要市場インサイト

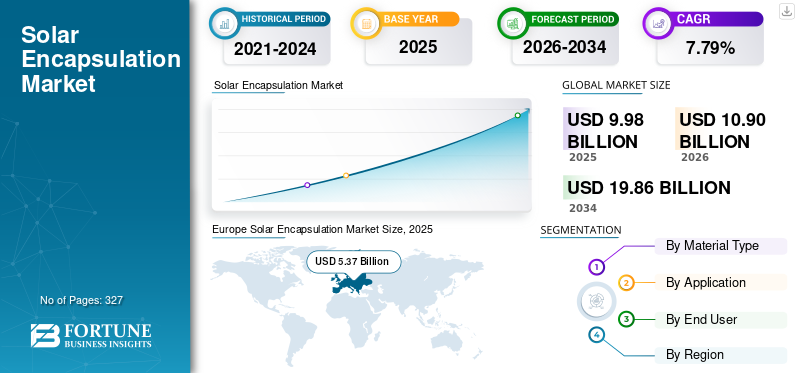

世界の太陽電池カプセル市場規模は、2025年に99億8,000万米ドルと評価されています。2026年の109億米ドルから2034年までに198億6,000万米ドルに成長すると予測されており、予測期間中に7.79%のCAGRを示します。

ソーラーカプセル化とは、ソーラーモジュール内の太陽光発電(PV)セルを保護し、電気的に絶縁するために特殊なポリマー材料を使用することを指します。これらの材料は太陽電池の上下に積層され、湿気、ほこり、紫外線、機械的ストレスから太陽電池を保護します。一般的な封止材にはエチレン酢酸ビニル (EVA)、ポリオレフィンエラストマー(POE)、およびその他の特殊ポリマー。ソーラーカプセル化は、ソーラーモジュールの耐久性、安全性、長期的な性能を確保する上で重要な役割を果たします。カプセル化の品質は、モジュールの効率、信頼性、動作寿命に直接影響します。

Hangzhou First PV Materials Co., Ltd. は、太陽電池封止材料の世界市場リーダーとして広く知られています。同社は、特に中国、ヨーロッパ、新興市場の世界最大の太陽電池モジュールメーカーに大量のEVAおよびPOE封止フィルムを供給することで重要な役割を果たしています。同社は、POE および高度な共押出封止材の技術リーダーであり、高効率、両面受光、TOPCon、および HJT 太陽電池モジュールでの使用が増えています。大規模な製造能力によりコスト面でのリーダーシップを実現するとともに、継続的な研究開発により PV モジュールの耐久性、PID 耐性、湿気保護の向上に貢献します。杭州ファーストは、主要なモジュール OEM と緊密に連携することで、世界の太陽電池封止業界全体の材料規格、採用傾向、コスト構造に大きな影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

太陽光発電用カプセル化市場の要点

- 2025年の市場規模:99億8000万米ドル

- 2026年の市場規模:109億米ドル

- 2034年までの市場規模予測:198億6000万米ドル

- 年平均成長率:2026年~2034年で7.79%

- 欧州は2025年時点で53.81%の市場シェアを占め、世界の太陽電池封止材市場を席巻した。

- エチレン酢酸ビニル(EVA)セグメントは、2025年に55.35%という最大の収益シェアを占める見込みです。

- 結晶シリコン太陽電池は市場を圧倒的に支配しており、封止材需要の87.47%を占めている。

アジア太平洋地域

アジア太平洋地域は、再生可能エネルギーへの需要の高まりと、大規模な太陽光発電モジュールの製造・設置施設の存在により、2025年には53億7000万米ドルの市場規模を誇る、市場を牽引する地域となっている。

北米

北米市場は、太陽光発電の導入拡大と国内の太陽光発電製造活動の成長を背景に、2026年には20億1000万米ドルに達すると予測されている。

ヨーロッパ

欧州は、強力な政策イニシアチブ、国内での太陽光発電生産、高性能太陽光発電モジュールへの需要に支えられ、2026年には16億5000万米ドルの市場規模を達成すると予測されている。

私たち

連邦政府の奨励策、新たな太陽光発電製造施設の建設、そして太陽光発電設備の継続的な増加に牽引され、市場規模は2026年には17億7000万米ドルに達すると予測されている。

日本

先進的な太陽光発電技術の普及とクリーンエネルギーインフラへの投資に支えられ、市場規模は2026年には9億3000万米ドルに達すると予測されている。

続きを読む

ソーラーカプセル化市場の動向

市場の成長を促進する高スループット封止材料の進歩

太陽電池封止業界の新たなトレンドは、高スループットのモジュール製造用に設計された、より薄くて軽量な封止フィルムの開発と採用です。太陽電池モジュールのメーカーが材料消費量の削減と工場の生産性の向上に重点を置く中、封止材サプライヤーは、モジュールあたりの材料使用量を減らしながら機械的強度、光学性能、耐久性を維持するエンジニアリングフィルムを提供しています。封止材を薄くすることで、モジュール全体の重量を軽減できます。これは、大型モジュール、屋上設置、輸送効率にとって特に重要です。同時に、これらの材料はラミネートサイクルの高速化に向けて最適化されており、生産ラインの高速化とユニットあたりの製造コストの削減をサポートします。この傾向は、最新の太陽光発電システムの長期信頼性と保証要件を満たしながら、電力均等化コスト (LCOE) を削減し、サプライチェーンの効率を向上させるという、より広範な業界の目標と一致しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する世界の太陽光発電設置の急速な拡大

太陽光発電は、モジュールコストの低下、二酸化炭素排出量の削減を目的とした政府の支援政策、および企業の取り組みにより、世界で最も急速に成長しているエネルギー技術の 1 つとなっています。脱炭素化。世界の年間太陽光発電設備は、数年前には150ギガワットを大きく下回っていましたが、2020年代半ばには年間数百ギガワットにまで増加しており、アジア太平洋、北米、ヨーロッパに大規模に導入されています。技術や地理に関係なく、製造されるすべての太陽電池モジュールには、25 ~ 30 年の寿命にわたって湿気の侵入、紫外線、機械的ストレス、および電気的劣化からセルを保護するための封止層が必要です。たとえば、中国の大規模な太陽光発電製造の拡大だけでも、年間数百万平方メートルの封止フィルムを消費します。ネットゼロ目標を達成するために各国が再生可能エネルギー容量の追加を加速する中、モジュール生産量の増加は封止材料の需要を直接的かつ比例的に増加させ、設置の増加が太陽封止市場成長の強力な構造的推進力となっている。

市場の成長を促進する高効率かつ先進的な太陽電池モジュールに向けた技術進化

業界は従来の多結晶モジュールから、モノ PERC、TOPCon、ヘテロ接合 (HJT)、両面モジュールなどの先進技術に急速に移行しており、これらはすべて封止材料に対してより厳しい性能要件を課しています。たとえば、両面受光モジュールには、優れた光透過性と、湿気や潜在的な劣化に対する長期耐性を備えた封止材が必要であり、従来の EVA からより高性能の POE ベースの封止材への移行が加速しています。同様に、ウェハサイズが大きくなり、動作温度が高くなると、ラミネート材料にかかるストレスが増大し、より耐久性のあるカプセル化ソリューションの必要性が高まります。大手モジュールメーカーは、現場での故障リスクを軽減するために、たとえ高コストであっても、プレミアム製品ラインに POE または共押出封止材を指定することが増えています。この技術アップグレードにより、カプセル化に費やされるモジュールあたりの価値が増加し、モジュール全体の体積と比較して先端材料の成長が加速します。

市場の制約

急速に進化するモジュール技術が市場の成長を抑制する中、長期的なパフォーマンスを確保

太陽電池カプセル化業界が直面している大きな制約は、太陽電池モジュール技術が急速に進化し続ける一方で、長期的な材料性能を確保する必要があることです。 TOPCon、ヘテロ接合、両面設計などの新しいセル アーキテクチャは、高温、電気負荷、および湿気への影響の増大下で動作するため、封止材の性能に対する要求が高まります。ただし、これらのテクノロジーは、長期的なフィールド信頼性データの生成に必要な時間よりもはるかに早く商品化されます。カプセル化メーカーは加速劣化試験と予測モデリングに頼らなければなりませんが、これにより技術的な不確実性が高まり、開発コストが増加します。同時に、セル設計、モジュールサイズ、積層プロセスが頻繁に変更されるため、継続的な製品の適応が必要です。イノベーションのスピードと信頼性の保証のバランスを取ることは、依然として複雑でリソースを大量に消費する業界の課題です。

市場機会

有利な市場機会を提供する国内太陽光発電製造と現地化の取り組みの成長

エネルギー安全保障への懸念と政府主導の現地化プログラムの重要性の高まりにより、太陽電池カプセル化市場にとって重要な機会は、中国国外での国内太陽電池モジュール製造の急速な拡大にあります。北米、インド、ヨーロッパの一部を含む地域では、製造関連の奨励金、現地調達要件、税額控除などの政策が、新しい太陽光発電モジュール工場の設立を奨励しています。新しい製造ラインごとに、カプセル化フィルムに対する繰り返しの需要が生まれ、多くの場合、政策ルールを遵守し、サプライチェーンのリスクを軽減するために、地元で調達された材料が優先されます。これにより、封止材メーカーが地域製造を確立し、モジュール OEM と戦略的パートナーシップを形成し、地域の気候条件に合わせてカスタマイズされた配合物を供給する機会が開かれます。製造拠点が地理的に多様化する中、迅速に規模を拡大し、地域の品質基準を満たすことができる封止材サプライヤーは、市場シェアを拡大する上で有利な立場にあります。

市場の課題

市場の成長を妨げる太陽電池モジュールの価格変動によるコスト圧力

太陽電池封止市場にとっての大きな課題は、太陽電池モジュールの価格と製造マージンの変動から生じる激しいコスト圧力です。太陽光発電業界は競争が激しく、供給過剰、技術の変遷、または原材料価格の変動により、モジュールの価格は頻繁に下落します。このような期間中、モジュールメーカーは、モジュールの信頼性において重要な役割を果たしているにもかかわらず、封止フィルムを含む部品表全体にわたる積極的なコスト削減を優先します。カプセル化はすでにコストが最適化された製品であるため、カプセル化剤の価格をわずかに引き下げるだけでも、サプライヤーの利益に重大な影響を与える可能性があります。価格に敏感な実用規模のプロジェクトでは、メーカーは競争力を維持するために、より高性能な封止材の採用を遅らせ、標準的な材料を選択する可能性があります。このダイナミックな動きにより、封止材サプライヤーの価値の成長が制限され、長期的な太陽光発電導入のファンダメンタルズが引き続き強い場合でも、収益が短期的な市場サイクルに非常に敏感になります。

関税が市場に与える影響

太陽電池モジュール、セル、および関連部品に対する関税は、市場に顕著な間接的な影響を与える可能性があります。輸入関税や貿易制限により世界の製造フローが変化することが多く、モジュール製造業者は関税の影響を避けるために生産を移転または現地化する必要があります。これにより、新興製造地域で封止材料に対する新たな需要が生まれる可能性がありますが、短期的な中断や不均一な生産能力利用につながる可能性もあります。関税によりモジュール全体の生産コストが上昇する可能性があり、カプセル化サプライヤーに対する価格引き下げや調達の現地化への圧力が強まる可能性があります。同時に、関税に関連した現地製造奨励金が地域の封止材生産を促進し、長期的な需要を減らすのではなくサプライチェーンを再構築する可能性がある。

セグメンテーション分析

材料の種類別

エチレン酢酸ビニルの低コスト化により市場シェアをリードする重要な役割を果たす

材料の種類ごとに、市場はエチレン酢酸ビニル(EVA)、ポリオレフィンエラストマー(POE)などに分類されます。

エチレン酢酸ビニル(EVA)このセグメントは、長年の実績、費用対効果、確立された処理特性により、2025 年には 55.35% という最大の収益シェアを獲得します。 EVAは、特に従来の単面結晶シリコンモジュールや価格重視の市場において、封止材消費量の最大のシェアを占め続けています。強力な接着力、良好な光透過性、および大量のラミネートプロセスとの互換性により、多くのメーカーに好まれています。しかし、高度なモジュール設計により耐湿性の限界が明らかになり、過酷な動作条件下で潜在的に誘発される劣化が明らかになり、EVAの市場シェアは徐々に低下しています。

ポリオレフィンエラストマーは、両面受光モジュール技術や高効率モジュール技術の急速な採用により、太陽電池封止市場で CAGR 8.47% を記録し、最も急成長しているセグメントです。 POE は、EVA に比べて湿気の浸入に対する優れた耐性、低い劣化リスク、より優れた電気絶縁性を備えているため、高級プロジェクトや実用規模のプロジェクトでますます好まれています。現在、POE のシェアは EVA よりも小さいですが、モジュールメーカーが初期の材料コストよりも長期的な耐久性と性能を優先しているため、そのシェアは着実に拡大しています。

用途別

高効率結晶技術への継続的な移行が結晶シリコン太陽光発電セグメントの成長を促進

アプリケーションに基づいて、市場は結晶シリコン PV と薄膜 PV に分けられます。

結晶シリコン PV は市場を圧倒的に支配しており、封止材需要の 87.47% を占めています。これは、世界中の事業規模の商業用および住宅用太陽光発電設備の主な選択肢となる単結晶および多結晶シリコン技術によるものです。結晶シリコンモジュールでは、太陽電池の両面に通常 EVA または POE フィルムを使用してカプセル化する必要があり、これがカプセル化材料の大量消費に直接つながります。モノ PERC、TOPCon、ヘテロ接合、両面モジュールなどの高効率結晶技術への継続的な移行は、これらの設計がより高性能、場合によってはより高価値の封止材を必要とすることが多いため、この優位性をさらに強化しています。その結果、結晶シリコンPVは太陽電池封止市場において量と金額の両方で最大のシェアを占めています。

薄膜太陽光発電は市場で 2 番目に主要なセグメントであり、予測期間中に 9.13% の CAGR で成長すると予想されます。 CdTe、CIGS、アモルファス シリコンなどのテクノロジーでは、さまざまなモジュール アーキテクチャが採用されており、多くの場合、それぞれの製造プロセスに合わせた特殊なカプセル化ソリューションが必要になります。薄膜ソーラー技術は、結晶シリコンと比較してワット当たりの封止材の使用量が少ない可能性がありますが、それでも湿気保護、機械的安定性、長期耐久性のために封止材に依存しています。薄膜カプセル化の市場シェアは、その導入が比較的少ないため、依然として限られています。薄膜PV世界的に。ただし、大規模な公共事業プロジェクトや特定の気候条件などのニッチな用途では関連性を維持しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

実用規模の発電所市場の成長を牽引する大規模太陽光発電プロジェクトの大幅な展開

エンドユーザーに基づいて、市場は事業規模の発電所、商業および産業、住宅に大きく分類されます。

実用規模の太陽光発電所は、太陽電池カプセル市場の 75.57% で最大のシェアを占めています。この成長は、大規模な太陽光発電地上設置プロジェクトにおけるモジュールの調達と導入の規模が非常に大きいことによって促進されています。これらの設置では、多くの場合 30 年を超える長い動作寿命よりも、長期的な信頼性、高出力、耐久性が優先されます。その結果、実用規模のプロジェクトでは、劣化リスクを軽減し、エネルギー収量を向上させるために、特に両面受光モジュールやガラス-ガラスモジュール向けに、高度な封止材料を指定することが増えています。このセグメントの優位性は、アジア太平洋、中東、南北アメリカにおける大規模ソーラーパークや政府主導の再生可能プログラムによってさらに強化されており、実用規模のアプリケーションがカプセル化の量と価値の主な推進力となっています。

商業・産業部門は CAGR 8.85% で成長すると見込まれています。エンドユーザーの中で最も急速に成長しているセグメントです。工場、倉庫、オフィス、データセンターの屋上および現場設置では、さまざまな動作条件下で強力なパフォーマンスを発揮する信頼性の高いモジュールが必要です。コスト重視の姿勢は依然として重要ですが、C&I の顧客はモジュールの寿命と保証保証をますます重視しており、より高品質の封止材料の採用をサポートしています。この部門の成長は、企業の持続可能性目標、電気料金の上昇、先進市場と新興市場にわたる支援的なネットメーターとインセンティブ政策によって支えられています。

ソーラーカプセル化市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場で支配的な地域であり、2025年にはその価値が53億7,000万米ドルに達します。この地域は、再生可能エネルギーの需要の高まりと、大規模な太陽光発電モジュールの製造と設置の存在によって市場で最大のシェアを占めています。中国は世界の太陽光発電設備容量の40%以上を占めており、封入材料を直接消費する大規模なモジュール製造施設の大部分を擁している。インドの野心的な再生可能目標(例えば、2030年までに500GWの太陽光発電設置)により、地域の需要がさらに強化されています。この地域で広く採用されている両面受光セルや高効率セルなどの高度なモジュール形式により、モジュールあたりの封止材の使用量が増加し、アジア太平洋地域のリーダーシップが強化されます。中国、日本、インドなどの主要国の市場は、2026年にそれぞれ26億7,000万米ドル、9億3,000万米ドル、7億5,000万米ドルに達すると予想されています。

北米

北米も市場でかなりの地位を占めており、主に米国が牽引し、2026年には20億1,000万米ドルに達すると見込まれています。米国は年間太陽光発電設置市場で世界トップ3の1つとなり、毎年数十ギガワットの新たな容量が追加されています。炭素排出削減を目的とした連邦政府の奨励金と製造奨励金により、いくつかの新しい PV 組立施設の建設が促進され、国内で調達された封止フィルムの需要が増加しています。米国市場は、2026 年に評価額 17 億 7,000 万米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパは品質を重視した重要なシェアを占めており、2026 年の市場価値は 16 億 5,000 万米ドルに達します。この成長は、太陽光発電の導入と国内製造に対する強力な政策支援によって推進されています。たとえば、ドイツは 2024 年に 10 GW を超える太陽光発電容量を追加し、継続的な拡大を裏付けています。ヨーロッパでは、耐久性があり、より高性能なモジュールが好まれており、高度な封止材料の需要が高まっています。同時に、地域の太陽光発電サプライチェーンを強化するための EU の取り組みは、封止材の地域的な消費に貢献しています。英国、ドイツ、フランスなどの主要国の市場価値は、2026年までにそれぞれ0.7億米ドル、5.4億米ドル、1.6億米ドルになると予想されています。

ラテンアメリカ

ラテンアメリカは、太陽光発電プロジェクトの拡大によって主に推進されており、太陽電池カプセル化市場ではそれほど多くのシェアを占めていません。競争的な電力オークションと有利な太陽光資源に牽引され、チリとブラジルだけで近年、9GWを超える新規太陽光発電容量を占めています。この地域のモジュール供給の大部分は輸入されていますが、C&I およびユーティリティの導入に対する需要の高まりにより、封止材の需要も着実に増加しています。

中東とアフリカ

中東とアフリカは現在市場で最も小さなシェアを占めていますが、将来の成長地域として浮上しています。たとえば、UAEのモハメッド・ビン・ラシッド・アル・マクトゥーム・ソーラー・パークは、2030年までに5GWに達することを目指しており、大規模な太陽エネルギーへの大きな取り組みを示しています。過酷な砂漠の条件と信頼性の重視により、耐久性のあるカプセル化ソリューションの魅力が高まり、導入全体が下位ベースからスケールアップする場合でも、プレミアム素材の採用がサポートされます。この地域の市場価値は 2026 年までに 7 億米ドルに達すると予想され、GCC 諸国だけでも 2026 年までに約 3 億 5,000 万米ドルを占めると予想されます。

競争環境

業界の主要プレーヤー

主要企業による投資の増加 マテリアルイノベーション市場シェアをリードする

杭州ファーストは、太陽電池封止業界において世界をリードする役割を果たしています。同社は、EVA および POE 封止フィルムの世界最大級の生産能力を構築しており、コスト競争力を維持しながらモジュールの大量生産をサポートできます。規模を超えて、杭州ファーストは材料イノベーション、特に優れた耐湿性と長期信頼性を必要とする両面受光モジュール、TOPConモジュール、およびヘテロ接合モジュール向けに設計されたPOEおよび共押出封止材に多額の投資を行ってきました。主要な太陽電池モジュールメーカーとの緊密な技術協力により、進化するセル設計や積層プロセスに合わせて封入剤配合を迅速にカスタマイズできます。杭州ファーストは、中国国内と海外の両方で生産拠点を拡大することで、サプライチェーンの回復力も強化し、世界の太陽光発電業界全体での高度な封止規格の採用の加速にも貢献しました。

紹介されている主要な太陽電池カプセル化企業のリスト

- 杭州第一PV材料有限公司(中国)

- シノポント(中国)

- ハンファソリューションズ / ハンファケミカル(韓国)

- 3M社(米国)

- STRホールディングス(米国)

- HIUV新素材(中国)

- Betterial New Materials (中国)

- サイブリッド・テクノロジーズ(中国)

- 三井化学株式会社(日本)

- Sveck (常州Sveck Technology Co., Ltd.) (中国)

- RenewSys India Pvt. Ltd.(インド)

- デュポン(米国)

- セラニーズ (米国)

- ヴィシャハ・リニューアブルズ(インド)

- クラウンアドバンストマテリアル株式会社(中国)

主要な産業の発展

- 2025 年 12 月には、RenewSys は、Solarworld Energy Solutions の完全子会社である ZNShine Solarworld と太陽封入材料を提供する供給契約を締結しました。この契約は、2025年11月から2026年2月までに納入予定の400MWの封止材を対象としています。この契約は、太陽電池モジュールメーカーが次世代セル技術への移行を続ける中、先進的で高効率の封止ソリューションに対する需要の高まりを反映しています。

- 2025 年 7 月には、UbiQDは、薄膜両面受光型太陽電池モジュールで使用する独自の量子ドット技術を提供するために、First Solarと複数年にわたる独占的な供給契約を締結しました。この契約は、2023年に開始された共同開発プログラムに続き、両社間の研究開発協力の拡大をサポートします。この提携により、薄膜太陽光発電における量子ドットの早期導入が加速すると予想されており、UbiQD の生産能力は年間 100 トンを超える可能性があります。この協力は、増加する需要に対応するために国内の発電能力を拡大する米国の広範な取り組みと連携するものである。データセンター、AI、製造業。

- 2025 年 5 月には、リライアンス・グループは、太陽電池封止材料における存在感を強化するために、中国の機器サプライヤーであるグウェルと戦略的パートナーシップを締結しました。この提携には、インドの急速に成長する太陽光発電市場をサポートすることを目的として、合計容量20GWの20のEVA/POE/EPE封止フィルム生産ラインの供給が含まれます。この展開の一環として、すでに4つの生産ラインが派遣され、リライアンスの施設に設置および試運転されており、太陽電池封止フィルムの大規模な国内生産に向けた重要な一歩となっている。

- 2024 年 6 月に、Intersolar 2024 で、LONGi は、全側面にわたって均一で深い黒色の外観を特徴とする Hi-MO X6 Artist Ultra Black ソーラー モジュールを発表しました。この効果は、特別に設計されたガラス表面と、製造中の自動光学検査を使用した洗練されたセル選択プロセスによって実現されます。デュアルガラス モジュールには、POE カプセル化フィルムとともに厚い前面ガラスが組み込まれており、全体的な耐久性、安全性、長期信頼性が向上しています。両面機能を備えたこのモジュールは、カーポートやウィンター ガーデンの設置など、さまざまな屋上用途向けに設計されています。

- 2023 年 8 月に、Verde Technologies は、ノーザン イリノイ大学および米国国立再生可能エネルギー研究所 (NREL) と提携して、ペロブスカイトベースの薄膜太陽電池の商業化を推進しました。この提携により、ベルデとNIUは専用契約を通じてNRELのペロブスカイト太陽電池技術のポートフォリオに独占的にアクセスできるようになる。 NREL は、共同所有技術を市場に投入する上で中心的な役割を果たし、ペロブスカイトのイノベーションの研究から商業展開への移行をサポートします。

レポートの範囲

このレポートは市場に関する詳細な洞察を提供し、主要企業などの重要な側面に焦点を当てています。さらに、市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.79% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料の種類別 · エチレン酢酸ビニル (EVA) · ポリオレフィンエラストマー (POE) · その他 |

|

用途別 · 結晶シリコンPV ・ 薄膜PV |

|

|

エンドユーザー別 · 実用規模の発電所 · 商業および産業 ・ 居住の |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によれば、2025 年の市場規模は 99 億 8,000 万米ドルと推定されています。

市場は、予測期間(2026年から2034年)にわたって7.79%のCAGRを記録する可能性があります。

エンドユーザー別では、事業規模の発電所セグメントが市場をリードしています。

アジア太平洋地域の市場規模は、2025 年に 53 億 7,000 万米ドルと推定されています。

世界の太陽光発電設置の急速な拡大が市場を牽引する重要な要因です。

市場の主要企業には、Hangzhou First PV Materials、Sinopont、Hanwha Solutions、3M Company、STR Holdings, Inc. などがあります。

世界市場規模は、2034 年までに評価額 198 億 6,000 万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 327

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート