タンデム太陽電池市場規模、シェアおよび業界分析、タイプ別(ペロブスカイトシリコンタンデム、III-Vオンシリコンタンデム、CIGS/ペロブスカイトタンデムなど)、セルアーキテクチャ別(2端子(2T)および4端子(4T))、モジュール別(剛性およびフレキシブル/軽量)、アプリケーション別(住宅、商業、公益事業、その他)、地域予測、 2026~2034年

タンデム型太陽電池の市場規模と今後の見通し

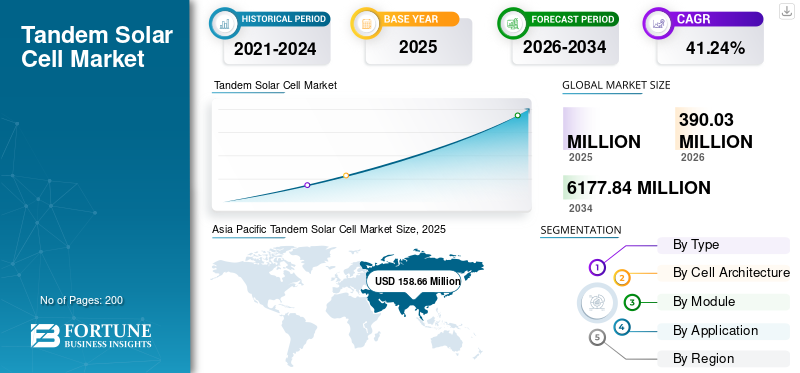

世界のタンデム型太陽電池市場規模は、2026 年の 3 億 9,003 万ドルから 2034 年までに 61 億 7,784 万ドルに成長すると予測されており、CAGR は 41.24% です。タンデム型太陽電池は、複数の層を使用して従来の設計を超えてエネルギー変換効率を向上させる高度な太陽電池パネル技術です。通常、ペロブスカイト材料などの高バンドギャップ材料が従来のシリコンセルの上に積層され、単接合セルと比較して太陽エネルギーをより効率的に利用できるようになります。このアーキテクチャは電力変換効率を大幅に向上させ、実験室での結果はすでに 30% を超え、従来のシリコンベースのモジュールの理論的限界を超えています。

タンデムセルは、既存のシリコン製造インフラとの互換性と、時間の経過とともに平準化電力コスト (LCOE) を削減できる可能性があるため、注目を集めています。製品採用の主な要因は、特に事業規模やスペースに制約のある設置において、単位面積あたりのより高いエネルギー出力に対する需要の高まりです。土地の利用可能性が重要な制約となり、太陽光発電の導入が世界的に加速する中、高効率モジュールは設置面積を拡大することなくエネルギー生成を最大化する実用的なソリューションを提供します。この効率の利点により、タンデム技術は次世代の太陽光発電プロジェクトにとってますます魅力的なものとなっています。

- たとえば、2023年5月にオックスフォードPVは、ドイツのブランデンブルク施設でペロブスカイトシリコンタンデム型太陽電池モジュールの商業生産を発表した。同社は、タンデムセルが従来のシリコンモジュールを超える効率を達成し、大規模な商業化に向けた重要な一歩となったと報告した。このマイルストーンは、ペロブスカイトシリコンタンデム太陽電池層を次世代太陽光発電技術の既存の製造プロセスに統合する実現可能性を実証しました。

タンデム型太陽電池業界で活動する大手企業には、Oxford PV、LONGi Green Energy Technology Co., Ltd.、Trina Solar Co., Ltd.、JinkoSolar Holding Co., Ltd.などが含まれます。オックスフォード PV は、従来の PV モジュールよりも高い効率を実現するペロブスカイト シリコン タンデム型太陽電池の開発と商品化に注力している大手太陽光発電技術企業です。同社は、ペロブスカイト材料を既存のシリコン製造プロセスに統合した先駆者として知られており、ドイツでは初期の商業生産が進行中です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

タンデム太陽電池市場の重要なポイント

- 2026年の市場規模:3億9,003万ドル

- 2034年の予測市場規模:61億7,784万ドル

- CAGR: 2026 ~ 2034 年で 41.24%

- アジア太平洋地域が市場を独占し、2025 年には 1 億 5,866 万米ドルに達しました。

- フレキシブル/軽量セグメントは、予測期間中に 43.03% という最速の CAGR で成長すると予測されています。

- III-V オンシリコンタンデムセグメントは、調査期間中に 40.70% の CAGR で拡大すると予想されます。

北米

市場は2025年に3,945万ドルに達し、2026年には5,597万ドルに達すると予測されています。

アジア太平洋地域

強力な製造業の拡大と太陽光発電の生産能力によって、市場は2025年に1億5,866万米ドルに達しました。

ヨーロッパ

市場は2025年に4,969万米ドルに達し、予測期間中に41.29%のCAGRで成長すると予測されています。

私たち。

市場は2025年に3,537万ドルに達します。

日本

市場は2025年に1,969万ドルに達しました。

続きを読む

タンデム型太陽電池の市場動向

タンデム型太陽電池を主流の製造エコシステムに拡張することが主要な市場トレンド

市場の主要なトレンドは、確立された太陽光発電製造エコシステムへのタンデム アーキテクチャの段階的な統合です。メーカーはまったく新しい生産システムを構築するのではなく、既存の製造ラインを追加の層や高度な蒸着技術に対応できるように適応させています。この変化により、設備投資の障壁を最小限に抑えながら、より迅速な産業導入が可能になります。装置サプライヤーと材料開発者は、高スループットのタンデム生産をサポートし、均一性、歩留まり、長期信頼性を向上させるためにイノベーションを調整しています。

さらに、研究機関とメーカーの協力により、実験室規模の画期的な成果の拡張可能なプロセスへの移行が加速しています。この傾向は、実験的開発から産業的成熟への幅広い移行を反映しており、プロセスの最適化、サプライチェーンの準備、製造の標準化がタンデム型太陽電池の競争力の中心となりつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する次世代太陽光技術への投資と政策支援の増加

タンデム型太陽電池の主な推進要因は、次世代太陽光発電技術の加速を目的とした世界的な投資と政策支援の増加です。政府や公的機関は、太陽光発電技術の経路を多様化するために、研究、試験製造、早期の商業化に積極的に資金を提供しています。たとえば、2023 年 9 月に米国エネルギー省 (DOE) は、ペロブスカイトおよびタンデム PV の耐久性と拡張性を向上させるために、太陽エネルギー技術局の下で追加の資金提供を発表しました。

同様に、欧州委員会は、Horizon Europe プログラム (2022 ~ 2024 年) を通じて、タンデム太陽光発電技術の拡張に焦点を当てた複数のプロジェクトを支援してきました。アジアでは、中国の2023年国家エネルギー戦略は高効率太陽光発電の革新を強調し、大手メーカーにタンデム生産ラインへの投資を奨励した。これらの連携した取り組みにより、技術的リスクが軽減され、銀行性が向上し、試験運用から商業展開への移行が加速されます。

市場の制約

市場の需要を妨げる材料の安定性と長期耐久性の課題

タンデム型太陽電池の主な制約は、実際の動作条件下で長期にわたる材料の安定性と耐久性を確保するという課題です。従来のシリコンモジュールとは異なり、タンデムセル、特にペロブスカイト層を使用したセルは、湿気、熱、紫外線などの環境要因の影響を受けやすくなっています。たとえば、ナショナル再生可能エネルギー研究所(NREL)は2023年6月、ペロブスカイトベースのタンデムデバイスにとって20~25年間にわたって性能を維持することが依然として重大なハードルであることを強調した。

こうした耐久性に関する懸念は、投資家の信頼に影響を与え、特に長期的な信頼性が不可欠な公益事業プロジェクトにおいて、大規模な導入を遅らせます。材料工学と保護技術の進歩が完全に商品化されるまでは、寿命と性能の一貫性に関する懸念が製品採用の制約となります。

市場機会

先進太陽光発電技術の役割の拡大都市エネルギーシステムは優れた市場機会をもたらす

タンデム型太陽電池にとって大きなチャンスは、より高い性能と設計の柔軟性を必要とする新興の特殊な太陽光発電市場全体での適用可能性の拡大にあります。太陽光発電の導入が従来の地上設置システムを超えて拡大するにつれ、部分的な日陰、高温、限られた設置スペースなど、さまざまな条件下で効率的に動作できる技術への需要が高まっています。

たとえば、2023 年に国際エネルギー機関 (IEA) が主導したイニシアチブでは、都市エネルギー システムと分散型発電における先進的な PV 技術の役割の増大が浮き彫りになりました。さらに、建物統合型太陽光発電 (BIPV)、農業発電、モビリティ アプリケーションなどの分野では、軽量で高効率のタンデム モジュールが明確な利点を提供できる新しい道が生まれています。

市場の課題

歩留まりとコスト効率を維持しながら製造プロセスを拡大することが市場の成長に課題をもたらす

タンデム型太陽電池の主な課題は、一貫した歩留まりとコスト効率を維持しながら、製造プロセスをパイロットラインから大量生産まで拡張することです。複数の統合半導体従来の単接合モジュールと比較して、層の堆積、位置合わせ、欠陥制御がさらに複雑になります。

たとえば、2023 年の太陽光発電国際技術ロードマップ (ITRPV) では、均一な大面積コーティングとプロセスの再現性がタンデム技術にとって依然として重要なハードルであることが強調されました。製造中のわずかな変動は、性能やモジュールの信頼性に大きな影響を与え、歩留まりの低下につながる可能性があります。さらに、新しい材料、特殊な装置、プロセスの最適化の必要性により、生産の複雑さが増し、タンデム型太陽電池市場の成長が妨げられています。

セグメンテーション分析

タイプ別

既存のシリコン製造インフラと互換性があるため、ペロブスカイトシリコンタンデムセグメントが優位を占める

タイプに基づいて、市場はペロブスカイト-シリコン タンデム、III-V オン シリコン タンデム、CIGS/ペロブスカイト タンデムなどに分類されます。ペロブスカイト - シリコン タンデム型太陽電池は、主に、確立された世界的なシリコン太陽光発電製造エコシステムとシームレスに統合できる能力により、主流となっています。この互換性により、メーカーはまったく新しい設備に投資するのではなく、既存の生産ラインをアップグレードできるため、資本支出が削減され、商業化が加速されます。さらに、この組み合わせは、ペロブスカイト材料の高い吸収効率とシリコンの成熟度、信頼性、および大規模な利用可能性を活用します。

III-V オンシリコンタンデムセグメントは最も高い成長を遂げており、予測期間中に 40.70% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セルアーキテクチャ別

2 端子 (2T) セグメントがそのシンプルさにより優勢建築

セルのアーキテクチャに基づいて、市場は 2 ターミナル (2T) と 4 ターミナル (4T) に分類されます。

2 ターミナル (2T) は、主にそのアーキテクチャが単純であり、大規模製造プロセスとの互換性が優れているため、タンデム型太陽電池市場で主要なシェアを獲得しています。この設計では、サブセルが単一構造内で電気的に直列に接続されており、標準のモジュール構成とインバータを使用してデバイスを動作させることができます。これにより、個別の電気接続や追加コンポーネントが必要な 4 端子設計と比較して、システムの複雑さが軽減されます。さらに、2T アーキテクチャにより、既存のシリコン生産ラインへの統合が容易になり、より迅速な商品化とコスト効率がサポートされます。

4 ターミナル (4T) セグメントは、予測期間中に 39.45% の CAGR で成長すると予想されます。

モジュール別

剛性セグメントがその特性により優勢

モジュールに基づいて、市場は剛性と柔軟/軽量に分類されます。

リジッドモジュールは、既存の太陽光発電導入インフラとの強力な連携と実証済みの長期信頼性により、タンデム型太陽電池市場を支配しています。世界中のほとんどの太陽光発電設備、特に実用規模および商業プロジェクトでは、ガラスベースの剛性モジュール向けに設計されており、システムの大規模な再設計を必要とせずにタンデム技術の統合がより簡単になっています。これらのモジュールは、大規模なエネルギー生成プロジェクトにとって重要な、優れた機械的強度、耐環境性、およびより長い動作寿命を提供します。

フレキシブル/軽量セグメントは、予測期間中に 43.03% の CAGR で成長すると予想されます。

用途別

タンデム技術の高効率を大規模に活用できるユーティリティ部門が市場を支配

アプリケーションに基づいて、市場は住宅用、商業用、公共事業用などに分類されます。ユーティリティ部門は、タンデム技術の高効率を大規模に活用できるため、市場を支配しています。大規模なソーラーパークでは、単位面積あたりの最大のエネルギー生成が必要となるため、高効率モジュールが経済的に魅力的になります。タンデム太陽電池はプロジェクト全体の生産量を向上させるのに役立ち、それが公益事業開発者の収益創出に直接つながります。さらに、公共事業規模のプロジェクトは、住宅ユーザーや小規模商業ユーザーと比較して、新興テクノロジーを導入するためのより大きな資金力を持っています。

コマーシャル電池このセグメントは 40.81% の CAGR で成長すると予想されます。

タンデム太陽電池市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 3,945 万米ドルで 3 番目に高いシェアを維持し、2026 年も 5,597 万米ドルで大きなシェアを維持しました。この地域の市場の成長は、政府の資金提供と政策的インセンティブに支えられた強力なイノベーションエコシステムによって推進されています。この地域は、国立研究所や大学などの機関が次世代の太陽光発電技術に積極的に取り組んでおり、先進的な研究インフラの恩恵を受けています。さらに、クリーンエネルギー税額控除や資金提供プログラムなどの政策枠組みが、高効率太陽光発電ソリューションの開発と商業化を奨励しています。

米国のタンデム型太陽電池市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約3,537万米ドルとなり、世界市場の売上高の約13.15%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で41.29%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年には評価額4,969万米ドルに達します。ヨーロッパは、強力な研究基盤と初期段階の商業化努力により、この製品の進歩を推進する重要な地域です。この地域には、タンデム技術の効率、拡張性、安定性の向上に重点を置いた一流の研究機関と共同イノベーション プラットフォームが存在します。この地域には、タンデム技術の効率、拡張性、安定性の向上に重点を置いた一流の研究機関と共同イノベーション プラットフォームが存在します。

ドイツのタンデム型太陽電池市場

2025 年のドイツ市場は約 1,470 万ドルで、2026 年までに約 2,159 万ドルになると推定されており、世界収益の約 5.47% に相当します。

アジア太平洋地域

アジア太平洋地域は2025年に1億5,866万米ドルに達し、市場で最大のシェアを確保しました。この地域では、インドは2025年に1,229万米ドルに達しました。この地域は、中国がパイロットラインから工業生産への急速な移行を推進し、この製品の主要な製造およびスケールアップ拠点として台頭しつつあります。大手メーカーはタンデム アーキテクチャを既存の大量生産シリコン ファブに統合し、より迅速な商品化を可能にしています。日本と韓国は先端材料研究を通じて引き続き貢献しており、インドは国内の製造イニシアティブに支えられた将来の需要の高い採用市場として自らを位置づけています。

日本のタンデム型太陽電池市場

2025年の日本市場は約1,969万ドルで、世界収益の約7.32%を占める。 日本は、パナソニックや東京大学などの機関や企業が主導する強力なペロブスカイト研究を通じてタンデム型太陽電池の開発を進めている。同国は、都市や建物に統合された用途に適した軽量で柔軟なタンデムモジュールにも注力している。

中国タンデム型太陽電池市場

中国市場は世界的に重要な市場となり、2025 年の収益は約 9,948 万米ドルとなり、世界売上の約 37.00% を占めると予測されています。

オーストラリアのタンデム太陽電池市場

2025 年のオーストラリア市場は約 486 万ドルで、世界収益の約 1.81% を占めます。

ラテンアメリカ

ラテンアメリカでは、調査期間中、この市場は緩やかな成長を遂げると予想されます

期間。ラテンアメリカ市場は、2025 年に 1,346 万米ドルの評価額に達しました。

この地域は、ブラジルやチリなどの国における実用規模の太陽光発電の強力な拡大に牽引され、タンデム型太陽電池の潜在的な展開市場として浮上しています。この地域では主に輸入された高効率モジュールに依存しており、コストの低下に伴い導入が加速すると予想されている。

ブラジルのタンデム型太陽電池市場

ブラジルの市場は2025年に約727万ドルとなり、世界収益の約2.70%を占める。

中東とアフリカ

中東およびアフリカ地域は、予測期間中にこの市場で大幅な成長が見込まれると予想されます。中東およびアフリカ市場は、2025 年に評価額 764 万米ドルに達します。この地域では、特に GCC 諸国における大規模な太陽光発電プロジェクトと高い日射量条件により、タンデム型太陽電池への関心が高まっています。この地域では大規模施設向けのより高効率な技術が求められているため、2030 年以降に導入が増加すると予想されます。

GCCタンデム太陽電池市場

GCC 市場は 2025 年に約 377 万米ドルとなり、世界売上高の約 1.40% を占めます。

競争環境

主要な業界プレーヤー

大手企業は世界市場シェア拡大に向けた連携に注力

世界のタンデム型太陽電池市場は、Oxford PV、LONGi Green Energy Technology Co., Ltd.、Trina Solar Co., Ltd.などの著名なプレーヤーで構成される統合市場構造を保持しています。業界で事業を展開する企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- For instance, in November 2023, LONGi announced a breakthrough in perovskite-silicon tandem solar cell efficiency, achieving over 33% in laboratory conditions in collaboration with research institutions. The company also highlighted its roadmap to scale tandem technology through pilot production lines in China. This development reflects LONGi’s strategic focus on integrating tandem architectures into its existing high-volume silicon manufacturing ecosystem to accelerate commercialization.

世界市場における他の主要企業には、Hanwha Qcells、First Solar, Inc.、CubicPV などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なタンデム型太陽電池企業のリスト

- Oxford PV (U.K.)

- LONGi Green Energy Technology Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- JinkoSolar Holding Co., Ltd. (China)

- Hanwha Qcells (South Korea)

- First Solar, Inc. (U.S.)

- CubicPV (U.S.)

- Meyer Burger Technology AG (Switzerland)

- Panasonic Corporation (Japan)

- Tandem PV, Inc. (U.S.)

主要な産業の発展

- 2024年6月:CubicPVは、米国でのパイロット製造能力の確立を目的とした投資に支えられ、ペロブスカイト・シリコンタンデム太陽光発電技術を拡大する計画を発表した。同社は、高効率タンデムセルと高度なシリコンウェーハ技術を組み合わせることに注力している。この取り組みにより、実験室規模のイノベーションから初期段階の商業生産への移行が加速すると期待されています。

- 2023年12月: ジンコソーラーは、高度な材料工学による効率と耐久性の向上に重点を置いたタンデム太陽電池技術の開発の進捗状況を発表しました。同社は、長期的なイノベーション戦略の一環として、ペロブスカイトベースのタンデム構造に関する研究が進行中であると報告した。ジンコソーラーは、その世界的な製造専門知識を活用して、タンデムセルの次世代太陽光発電モジュールへの将来の統合を模索しています。

- 2023年10月:トリナ・ソーラーは、タンデム型太陽電池プログラムの進歩を明らかにし、ラボテストで30%を超える高効率ペロブスカイト・シリコン電池を達成しました。同社は、安定性と拡張性を向上させるために、継続的なパイロット規模の生産と学術パートナーとの協力を強調しました。 Trina は、商用製品ラインへの段階的な統合を目指して、タンデム技術を自社のモジュール製造プラットフォームと連携させることに積極的に取り組んでいます。

- 2023 年 9 月:ハンファ Qセルズは、より高い効率を達成するためのペロブスカイトとシリコンの統合に焦点を当て、タンデムソーラー技術の研究を拡大しました。同社は、次世代太陽光発電技術を推進するため、韓国とドイツの研究開発施設への投資を強調した。この取り組みは、高性能モジュールを開発し、進化する太陽光発電市場で競争力を維持するという同社の戦略と一致しています。

- 2023年8月: First Solar は、タンデム型太陽電池アーキテクチャ、特にペロブスカイト層と薄膜技術プラットフォームの統合を探求する研究イニシアチブを発表しました。同社は、長期耐久性を維持しながら効率を向上させることに重点を置いていると強調した。これらの取り組みは、従来の薄膜モジュールを超えて次世代の太陽光発電技術に拡張するというファースト・ソーラーの広範な戦略の一環です。

レポートの範囲

世界のタンデム太陽電池市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 41.24% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | タイプ、セル アーキテクチャ、モジュール、アプリケーション、および地域別 |

| タイプ別 |

|

| セルアーキテクチャ別 |

|

| モジュール別 |

|

| 用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 6,889 万米ドルで、2034 年までに 61 億 7,784 万米ドルに達すると予測されています。

2025 年の市場価値は 1 億 5,866 万ドルでした。

市場は、予測期間中に 41.24% の CAGR を示すと予想されます。

ユーティリティ部門は用途別に市場をリードしています。

次世代太陽光発電技術への投資と政策支援の増加が市場を牽引する重要な要因です。

Oxford PV、LONGi Green Energy Technology Co., Ltd.、Trina Solar Co., Ltd. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。