ターボチラー市場規模、シェア及び業界分析:タイプ別(水冷式と空冷式)、冷却能力別(小容量、中容量、大容量)、用途別(化学、食品・飲料、製薬、海洋産業、その他)及び地域別予測、2026-2034年

ターボチラー市場規模

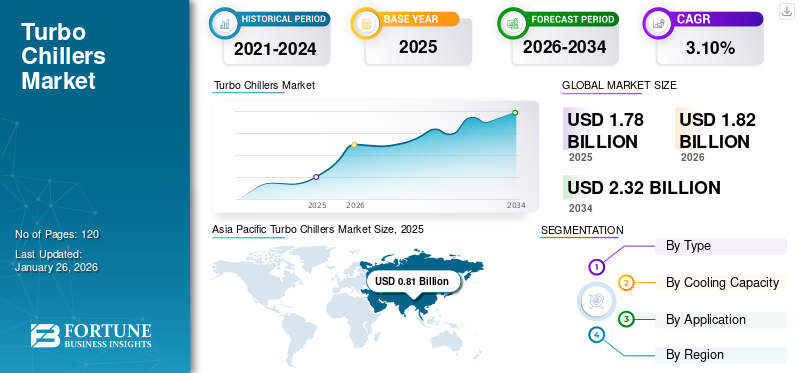

世界のターボチラー市場規模は2025年に17億8,000万米ドルと評価され、2026年の18億2,000万米ドルから2034年には23億2,000万米ドルに成長すると予測されており、予測期間中のCAGRは3.10%です。アジア太平洋地域は2025年に市場シェア45.50%を占め、ターボチラー市場を牽引しました。

ターボチラー(遠心式空気圧縮機とも呼ばれる)は、内燃機関の燃焼室に追加の空気を送り込むことでエンジン性能と効率を向上させるように設計されている。主な用途は自動車および産業分野にわたり、高い流量やエネルギー効率の向上といった大きな利点を提供する。その汎用性は、ガラス加工、食品加工、鉄鋼製造、石油化学など、複数の大規模かつ高エネルギー産業にまで及びます。数多くの利点を備えたターボコンプレッサーは、これらの多様な分野における操業と生産性の最適化において重要な役割を果たしています。ターボチラーは、R134a、R123、R410A、R513Aなどの地球温暖化係数(GWP)の低い冷媒を利用し、冷暖房プロセスにおける炭素排出量を最小限に抑えます。

ターボチラーは、食品加工施設、化学プラント、プラスチック製造、製薬など多様な産業におけるプロセス冷却用途で広く採用されています。これらの用途における大規模な冷却能力への需要が市場成長に大きく影響しています。化学プラントなどの様々な分野では、プロセス中に発生する熱を効果的に管理・低減し、円滑な操業を確保するためにこれらのチラーを導入しています。先進冷却技術の採用拡大とプロセス冷却向け革新製品の導入傾向は、規制政策の進化と市場動向に起因します。高効率性、コンパクト設計、低騒音性、環境配慮性、迅速な冷暖房能力といった複数の利点が、今後数年間の市場シェア拡大を促進すると予測されます。

業界基準や規制の進化に伴い、エンドユーザーは省エネルギー冷却装置をますます重視しています。その結果、多くのOEMメーカーが、空調設備などの他の冷却オプションと比較して静粛性を確保しつつ、省エネ性の向上、コンパクト設計、低地球温暖化係数(GWP)冷媒との互換性を優先したターボチラーを提供しています。製造業者は、業界のダイナミックな要求に応えるため、関連性のある革新的なソリューションを積極的に導入している。例えば、Kaltra GmbHは2023年、プロセス冷却用途向けに、最大4.5MWの拡張容量と低GWP冷媒対応を備えた新型ターボコアコンプレッサーチラー「Powerstream Turbo II」シリーズを発表した。

全体として、COVID-19パンデミック期間中、生産設備への投資減少、エンドユーザーへの財務的影響、多様な地域における生産・倉庫施設の閉鎖により、市場におけるターボチラーの需要は低水準に留まりました。パンデミックはエンドユーザーの間で最適なエネルギー消費と地球温暖化の影響に対する認識を高め、持続可能で環境に優しい冷却ソリューションへの需要に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のターボチラー市場インサイト

エネルギー効率の向上が重視される日本では、産業施設や商業施設に向けて高効率ターボチラーの導入が進んでいます。省エネ規制の強化により、低環境負荷で高性能な冷却ソリューションが広く求められています。

ターボチラー市場の動向

省エネソリューションへの注目の高まりと産業能力の拡大が最新の業界トレンド

化学、プラスチック、食品飲料などの産業施設やその他の製造施設が生産能力を拡大している。HVACシステムやチラーの高エネルギー消費量のため、大規模施設向けの省エネルギーかつ高性能なチラーへの需要が高まっています。メーカーは主に、最大4.5MWの拡張容量を備えた新型ターボチラーの開発に注力しています。市場の主要プレイヤーは、提携や買収を通じて製品ポートフォリオの多様化に多額の投資を行ってきた。さらに、認定サービスセンターによる修理・保守サービスを含む迅速なサービス提供といった付加機能も市場売上を押し上げている。例えば、エアデールは2022年2月、強化されたフリークーリング技術を搭載した独自のデータセンター向けターボチラー「DCS」シリーズを拡充した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ターボチラー市場成長要因

インフラ整備と都市化の進展が市場成長を促進

インダストリー4.0の導入は、従来の産業プラントや現代プロジェクトを変革し、冷却用途向けのコンパクトな機械・設備の必要性を強調しています。今後の産業プラント向けに多額の投資が計画されており、ターボチラーシステムの需要を牽引しています。都市化と人口増加が世界的な大規模建築物や超高層ビルの拡大を推進している。これらの構造物は、大きな負荷処理能力を備えており、大容量冷却能力、モジュール設計、低騒音レベル、高い信頼性と耐久性を備えたチラーシステムを必要とします。例えば、カディラ・ファーマシューティカルズは2022年、インドのオディシャ州に製造施設を設立するために約1200万米ドルを投資しました。ターボチラー市場のシェアは、インフラ投資の増加、製造施設の拡張、規制政策の進化から恩恵を受けると予想されます。

抑制要因

代替ソリューションの台頭とコスト効率の高い代替手段への移行が市場成長を阻害する

特定の産業では、ターボチラーシステムと比較して運用コストと初期費用の両方を削減することを目指し、インフラコストとスペース要件を低減する、特定の冷却ニーズに合わせた代替ソリューションが導入されつつある。例えば、液浸冷却はデータセンター向けの革新的なソリューションであり、拡張性とエネルギー効率、強化された処理能力を提供することで、従来のチラーとは一線を画しています。国際エネルギー機関(IEA)の報告によれば、データセンターと送電ネットワークは世界のエネルギー消費量の2~3%を占めており、最適な冷却ソリューションの必要性が強調されています。さらに、ターボチラーの油漏れを防止するためには電子式漏洩検知システムの定期的なメンテナンスが不可欠であり、システムのライフサイクル全体で運用コストの増加につながる可能性があります。

ターボチラー市場のセグメント分析

タイプ別分析

製造業セクターの需要増加により、空冷式ターボチラーが強力な市場収益を獲得する見込み

タイプ別では、水冷式と空冷式に分類される。

空冷式セグメントは、予測期間を通じて収益ベースで最大のシェアを占め、最も高い成長率を示すと予想される。これは、化学、製薬、医療などの製造セクターにおける空冷式チラーの需要増加に起因する。

冷却能力別分析

中容量チラーは、多様なプロセス冷却用途により最大の市場シェアを占める

冷却能力に基づき、市場は小容量、中容量、大容量に分類される。

小容量チラーは冷却能力300kW未満、中容量チラーは301~2,000kW、大容量チラーは2,000kW超の冷却能力を有する。

中容量セグメントが市場を支配しており、予測期間を通じて最高の市場シェアを確保すると見込まれています。これは、工業化の進展と医療・製薬分野の成長により、温度維持のためのターボチラー需要が高まっているためです。

小容量セグメントは、医療、製薬、船舶、ゴム産業など複数の分野での応用により、高い成長率を示す見込みです。

さらに、大容量チラーは広大な産業用スペースでの採用が一般的であるため、着実な成長を遂げています。

用途別分析

加工食品・包装食品の需要増加が食品飲料分野の冷却ソリューションに成長機会をもたらす

用途別では、市場は化学、食品・飲料、医薬品、船舶、その他に分類される。その他にはゴムおよびプラスチックセクターが含まれる。

食品・飲料セクターは、工業化の進展、産業セクターの成長、インフラ投資、省エネシステムへの意識の高まりにより、収益市場シェアにおいて市場をリードしています。

化学セクターは、食品・飲料セクターからの需要増加により、予測期間中に最も高い成長率を示すと予測されています。

医薬品、海洋、その他セグメントは、生産・保管時の特定温度条件向け冷却ソリューションの需要拡大により、予測期間中に中程度の成長率を示す見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別分析

地理的に、本市場は北米、欧州、アジア太平洋、南米、中東・アフリカを対象に調査されています。

Asia Pacific Turbo Chillers Market Size, 2025 (Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、市場収益シェアの45%以上を占めることで、他地域と比較して圧倒的に高い収益を生み出しています。同地域では、政府の有利な政策や多様な制御・圧力レベルに関連する産業ニーズの進化を背景に、空間冷却に対する需要の増加が見込まれています。

高まる環境問題への対応として、ターボチラー市場では持続可能性とエネルギー効率が最重要課題となっています。メーカーは、厳しい環境規制を満たす省エネルギー製品を開発するため、先進技術と材料を組み込んでいる。主要メーカーは、地域全体の産業セクターの成長拡大に伴い、低温維持のためのターボチラー需要を牽引する低エネルギー冷媒コンプレッサーの導入を計画している。さらに、複数の登録済みおよび現地市場参加者の存在、急速な工業化、自動車、石油化学、石油・ガス精製所などからの需要増加がターボチラー市場成長に寄与している。数多くの産業分野における環境持続可能性への意識の高まりが、この地域におけるターボチラーの最高成長率をもたらしている。

市場では、持続可能性とエネルギー効率が全産業で優先事項となっている。メーカーは、厳しい環境規制に準拠した省エネソリューションを実現するため、先進技術と素材を製品に統合している。主要メーカーは、ターボチラー向け低エネルギー冷媒コンプレッサーの導入を戦略的に進めている。さらに、数多くの国際的・国内的市場プレイヤーの存在、急速な工業化、自動車・石油化学・石油精製などの分野における産業用冷却ソリューションの需要増加を特徴とするアジア太平洋地域は、最も高い成長率を記録している。様々な産業分野における環境持続可能性への意識の高まりがこの成長に寄与している。

中国はターボチラー需要の増加により収益を牽引すると予測され、インドがそれに続くと見込まれる。これは、持続可能でエネルギー効率の高い冷却ソリューションに対する支援政策や投資拡大傾向など、様々な要因によるものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

冷却技術の進歩により、市場は変革の途上にあります。その特徴は、エネルギー効率の高いシステムの採用と環境に優しい冷媒の使用にあります。

欧州では、規制や環境配慮の影響により堅調な成長率が顕著です。これらは革新的な冷却ソリューションの導入を促すことが多く、さらに政府の産業分野への支出が製品の需要を生み出し、製造部門への温度管理と冷水供給を確保すると見込まれています。

北米の企業は、研究開発への多額の投資と技術革新への重点的な取り組みを通じて、開発ポテンシャルを高めています。協業、製品開発、事業拡大といった主要な開発戦略が成長を牽引する上で重要な役割を果たしています。北部の極寒から高温多湿の気候まで、この地域の多様な気候条件は先進的な冷却システムの導入を必要とする。これにはターボチラーや遠心式チラーの使用が含まれ、効果的な温度・湿度制御を確保する。

省エネ冷却ソリューションへの関心の高まりと、新規製造業・製薬業・海洋分野におけるインフラ開発への投資増加が、南米および中東・アフリカ地域の市場成長を牽引すると見込まれる。

主要業界プレイヤー

市場参加者の省エネ製品投入とデジタル戦略が冷却装置需要を牽引

業界企業は産業施設向け技術ソリューションの創出を重視しており、これにより様々な分野での当該ソリューションの販売が増加しています。市場プレイヤーは、R1234zeやR513aといった低地球温暖化係数(GWP)冷媒に対応し、最大4.5MWの強化冷却能力を備えたターボチラーの開発に取り組んでいます。主要企業は主にアフターサービス提供に注力し、パートナーシップや買収戦略を通じて地理的範囲の拡大を図っている。さらに市場競合他社は、多様な用途に対応するため製品ポートフォリオの拡充に努めている。

TICA、現地企業買収で市場浸透と製品展開を戦略化

- 空調・エネルギー製品メーカーのTICAは、2022年5月にSmardt Chiller Groupを買収し、医療、電子機器、データセンターなど幅広い顧客層に向けた製品ポートフォリオを拡大した

主要ターボ企業一覧:

- Aermec(イタリア)

- Modine Manufacturing(米国)

- Carrier(米国)

- ダイキン工業株式会社(日本)

- 荏原製作所(日本)

- ハイネン&ホップマン(オランダ)

- Kaltra (ドイツ)

- 三菱重工業株式会社(日本)

- トレン・テクノロジーズ(米国)

- 南京TICA気候ソリューションズ株式会社(中国)

業界の主な動向:

- 2022年9月:Engie Refrigerationはターボコンプレッサー式水冷式チラー「SPECTRUM」を発表。製品ラインアップを拡充したこのモデルは、冷却能力範囲170~1,100 kWを実現。

- 2021年3月:カルトラは高温環境向け冷却装置「Lightstream Turbo II HL」シリーズを発表。最大吐出温度70℃で動作する先進モデルで、最大4基のターボコアTTH/TGHシリーズ圧縮機を搭載。磁気軸受技術と高効率化を実現。

- 2020年4月:Kaltraは可変負荷冷却と低GWP冷媒(R1234zeやR513aなど)向けに設計された空冷式凝縮器を搭載し、コンプレッサーベースのチラーを刷新しました。

- 2020年3月:VertivはGeoclimaとの提携により、効率的な熱管理技術と低GWP冷媒対応を備えた先進モデル「Vertiv Liebert OFC」オイルフリーターボコアコンプレッサー式チラーを発表。

- 2019年6月:Kaltraはベルギーのアルセロールミタル社製熱間圧延工場向けにターボチラーを納入。冷却プラント向けに冷媒漏れ検知器とエネルギー監視システムを搭載したカスタマイズ型チラーを特徴としています。

レポート対象範囲

本レポートは、市場に関する包括的な洞察を提供し、推進要因、制約要因、競争環境、地域分析、課題などの側面を網羅しています。市場分析、現在のトレンド、予測を提示し、今後の投資機会を明らかにします。2023年から2032年までの市場を定量的に分析し、市場の財務的競争力を示します。本レポートで収集された情報は、複数の一次情報源および二次情報源に基づいています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021年~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026年~2034年 |

|

過去期間 |

2021年~2024年 |

|

成長率 |

2026年から2034年までのCAGRは3.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

冷却能力別

用途別

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の市場規模は17億8,000万米ドルでした。

Fortune Business Insightsは、2034年には市場規模が23億2,000万米ドルに達すると予測しています。

市場は予測期間中に3.10%のCAGRで成長する見込みです。

食品加工ユニット、化学プラント、プラスチック生産、および医薬品での冷却アプリケーションを処理して、市場の評価を強化します。

市場のトップ企業は、AERMEC、Modine Manufacturing、Carrier、Daikin Industries Ltd.、およびEbara Corporationです。

アジア太平洋地域は、製品に対する市場の需要をリードしており、政府の厳しい規制と投資の増加の結果としてヨーロッパが続きます。

小容量(300 kW未満)は、市場で強力な成長率を示すと予想されます。

食品および飲料セグメントは、市場収益シェアの観点から市場をリードしています。

エネルギー効率の高いターボチラーは、エネルギー効率の高い高性能チラーに対する需要の増加により、非常に好まれています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。