ダクタイル鉄管の市場規模、シェアおよび業界分析、用途別(下水道および下水システム、灌漑および農業、防火ネットワーク、産業公益事業、その他)、および地域予測、2026年から2034年

ダクタイル鉄管の市場規模と今後の見通し

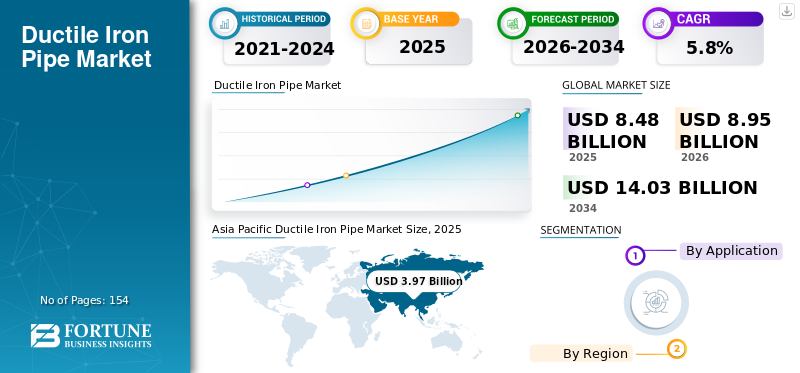

世界のダクタイル鉄管市場規模は、2025年に84億8,000万米ドルと評価されています。市場は、予測期間中に5.8%のCAGRで2026年の89億5,000万米ドルから2034年までに140億3,000万米ドルに成長すると予測されています。アジア太平洋地域は、2025年に46.81%の市場シェアを獲得し、世界のダクタイル鉄管市場を独占しました。

ダクタイル鉄パイプ (DIP) は、主に加圧送水、下水道および廃水システム、灌漑ネットワーク、防火システム、および産業用ユーティリティパイプライン。鋳鉄の機械的強度と強化された延性を兼ね備えており、長い耐用年数と構造的信頼性が必要な高圧埋設パイプライン用途に適しています。主な消費経路には、耐久性と耐荷重性能が重要となる地方自治体の給水ネットワーク、下水道および廃水の幹線、灌漑および農業用輸送路、防火ネットワーク、産業用公共事業が含まれます。

アジア太平洋地域は地域最大の需要基地を代表しており、下水道・廃水システムと上水道インフラが合わせて世界の消費の圧倒的なシェアを占めています。これらは主に、都市の水道インフラの拡張、老朽化したパイプラインの交換サイクル、大規模な公共事業プログラムに使用されており、これらはアジアに最も集中しており、新興経済国全体でますます活発になっています。 Duktus、CNBM International、Xinxing Ductile Iron Pipes、U.S. Pipe、McWane Inc. が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ダクタイル鉄管市場市場動向

都市インフラの長寿命パイプライン ソリューションへの移行

市場の主な傾向は、都市の上下水インフラにおける長寿命のパイプライン システムへの関心が高まっていることです。電力会社は、短期的でコストを最小限に抑えた材料の選択から、より高い構造完全性、より長い耐用年数、および故障率の低減を提供するパイプライン ソリューションへと移行しています。ダクタイル鉄パイプは、特に幹線幹線、送電パイプライン、故障リスクにより高い経済的および社会的コストを伴う重要な圧力ゾーンで使用されることが増えています。

この傾向は、調達行動を再構築しています。地方自治体や公的機関は、初期の材料コストのみに焦点を当てるのではなく、ライフサイクルコスト分析、資産管理フレームワーク、および回復力基準を見積仕様に組み込んでいます。その結果、ダクタイル鉄管は、特に高負荷の都市環境、深い埋設施設、さらには土壌状態が不安定な地域においても、軽量ポリマー代替品に対しても強力な地位を維持しています。

市場ダイナミクス

市場の推進力

市場の成長を促進する下水道および下水道インフラの拡張と修復

下水道および廃水システムは、ダクタイル鉄管の最大かつ最も構造的に安定した需要要因となっています。都市人口の急速な増加、環境規制の強化、下水処理能力の要件の増加により、政府は下水道ネットワークの拡張と近代化を推進しています。ダクタイル鉄管は、耐圧性と機械的強度が不可欠な廃水送水本管、上昇本管、および深部下水道施設で広く使用されています。

先進国と新興国の両方で、老朽化したコンクリート、アスベストセメント、および従来の鋳鉄パイプラインの置き換えにより、需要がさらに強化されています。下水道システムは腐食条件や外部負荷の下で稼働することが多いため、適切なライニングとコーティングを施したダクタイル鋳鉄が好ましいソリューションとなります。これにより、裁量的なインフラ支出に比べて短期的な景気循環の影響を受けにくい長期的な需要基盤が生まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

代替ポリマーと比較して初期材料コストが高く、市場の成長を妨げている

ダクタイル鉄管市場の成長に対する主な制約の 1 つは、PVC、HDPE などと比較して初期の材料コストが高いことです。プラスチックパイプの代替品。コスト重視のプロジェクト、特に直径が小さい用途や地方の低圧ネットワークでは、調達当局が長期耐久性よりも初期費用の削減を優先するため、ダクタイル鋳鉄の採用が制限される場合があります。

さらに、ダクタイル鉄パイプは重く、より堅牢な取り扱いと設置の物流が必要となるため、遠隔地や物流に制約のある地域では輸送と設置のコストが増加する可能性があります。これらの要因は、たとえライフサイクルの経済性が長期的にはダクタイル鉄に有利であるとしても、機械的性能要件がそれほど厳しくない用途への普及を抑制する可能性があります。

市場機会

水の安全保障、気候変動への回復力、洪水耐性のあるインフラ投資が成長の機会となる

水の安全保障と気候変動に強いインフラプロジェクトが世界的に重視されているため、ダクタイル鉄管の需要が増加する大きな機会となっています。洪水、地盤変動、異常気象などの事故が増加しているため、公共事業会社は、致命的な故障を起こすことなく外部応力に耐えられるパイプライン材料の採用を余儀なくされています。ダクタイル鋳鉄の柔軟性、接合部の完全性、耐荷重能力により、復元力を重視したインフラ計画において有利な立場にあります。

漏水削減、無収水管理、システム強化を目的とした政府資金によるプログラムにより、機会がさらに拡大します。地震活動、交通負荷の多さ、または土壌の侵食が起こりやすい地域では、軽量素材よりもダクタイル鉄管が指定されることが多く、設置全長の伸びが緩やかなままであっても、メーカーはより価値の高いプロジェクトの機会を活用することができます。

市場の課題

製品需要を阻害する代替材料と仕様の代替による競争

市場は、特にコストや設置の容易さのためにポリマーパイプラインが積極的に推進されている地域で、PVC、HDPE、鋼管との継続的な競争に直面しています。での進歩プラスチックパイプ改良された圧力定格やジョイントシステムなどの技術は、特定のセグメントにおけるダクタイル鋳鉄の需要に引き続き挑戦しています。

仕様の代替は、特に標準が細分化されている市場やエンジニアリングの監視が限られている市場では依然として課題です。ライフサイクルのパフォーマンスよりも短期予算を優先して調達を決定する場合、ダクタイル鋳鉄はその技術的利点にもかかわらずシェアを失う可能性があります。仕様の関連性を維持するには、電力会社、エンジニア、規制当局との継続的な関与が必要です。

貿易保護主義と地政学的影響

貿易政策と地政学は、主に原材料コスト、国境を越えたプロジェクトのパイプライン、地域の製造戦略を通じて市場に影響を与えます。鉄鋼の投入品に対する関税、現地化要件、公共調達の優先順位は、コスト競争力やサプライチェーン構成を変える可能性があります。

需要面では、地政学的な不確実性によりインフラのサプライチェーンの地域化が促進され、国内または地域に拠点を置くパイプメーカーが有利になります。これは現地生産への投資を支援しますが、輸出主導の成長機会を減少させる可能性があります。長期インフラ契約では、低コストのグローバル調達よりも、供給の安全性と現地製造の存在がますます重視されています。

研究開発(R&D)の動向

市場における研究開発活動は、耐用年数を延ばし、耐食性を向上させる高度なライニング、コーティング、接合技術にますます重点を置いています。機能強化などの開発セメントモルタルライニング、亜鉛アルミニウムコーティング、ポリエチレンスリーブ、拘束ジョイントシステムは、攻撃的な土壌や高圧用途での性能を向上させるように設計されています。

メーカーはまた、プロセスの最適化、鋳造の一貫性、デジタル品質管理にも投資しており、より厳しい寸法公差と不良率の低減を可能にしています。これらのイノベーションは、より高い仕様のコンプライアンスをサポートし、サプライヤーがプレミアムな自治体および産業プロジェクトでより効果的に競争できるようにします。

セグメンテーション分析

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高度な構造と加圧下水搬送システムの要件により、下水道および下水システムがリード

市場は用途に基づいて、下水道および廃水システム、灌漑および農業、防火ネットワーク、産業公益事業などに分類されます。

下水道および廃水システム部門は、送電管および加圧廃水輸送システムでダクタイル鉄パイプが広範囲に使用されているため、市場を支配しています。これらのシステムには、内部圧力、腐食環境、外部負荷に耐えることができる材料が必要であり、ダクタイル鉄が好ましい選択肢となっています。このセグメントは、エネルギー効率の要求により、予測期間を通じて 6.4% の CAGR で成長すると予測されています。

灌漑・農業部門が注目すべきシェアを占めています。農業では、パイプは変動する圧力、土砂を含んだ水、肥料にさらされてもひび割れすることなく処理されます。寿命が長いため、点滴システムやスプリンクラー システムの大規模ネットワークの交換コストが最小限に抑えられ、気候変動の中でも水の効率が向上します。この部門の成長は、インドのような乾燥地域における精密農業と政府の補助金に結びついており、持続可能な作物収量を促進しています。

消防ネットワークには、緊急時に障害のリスクがゼロで、信頼性の高い高圧パフォーマンスが必要です。ダクタイル鋳鉄の耐衝撃性と接合部の完全性により、迅速な給水が保証され、自治体の消火栓やスプリンクラーの厳しい NFPA 基準を満たしています。都市部の防火設備のアップグレードや耐久性のあるインフラに対する保険の奨励金により、導入が増加しています。

産業公益事業はプラスの成長を記録しています。発電所、化学施設、鉱山作業の設備では、研磨スラリー、冷却水、およびプロセス流体を極限の条件下で輸送します。この材料の耐摩耗性と熱安定性は高速の流れをサポートし、連続運転時のダウンタイムを削減します。このセグメントの拡大は、堅牢な配管を必要とする産業電化とグリーン水素プロジェクトに関連しています。

他のセグメントには石油/ガス輸送が含まれます。水力発電熱サイクルや過酷な化学反応に対応する特殊なフィッティングが必要な、ダムや採掘スラリーなど。ダクタイル鋳鉄は、標準的な水システムを超えたニッチな高応力用途にコスト効率の高い拡張性を提供します。傾向としては、カスタマイズ オプションによって、淡水化流出などの新しいアプリケーションで好まれています。

ダクタイル鉄管市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Ductile Iron Pipe Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年にダクタイル鉄管市場で主要なシェアを占めます。成長は、急速な都市化、大規模な上下水道プログラム、灌漑インフラへの大規模な投資によって推進されています。中国とインドは、地方自治体のパイプライン ネットワークへの膨大な需要と継続的な交換サイクルにより、この地域の需要を独占しています。

中国ダクタイル鉄管市場

中国市場は世界最大の市場の一つで、2025年の収益額は18億ドルで、世界売上高の約21.2%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米の需要は主に交換主導であり、老朽化した上下水道インフラに支えられています。資産運用管理プログラム。

米国ダクタイル鉄管市場

2025 年、米国は主に産業部門からの強い需要に牽引され、北米市場で 10 億 7,000 万米ドルの市場を占めました。米国は世界市場の売上高の約12.6%を占めている。米国は地域の需要の大部分を占めており、ダクタイル鋳鉄は重要な幹線および高圧用途に好まれています。

ヨーロッパ

ヨーロッパの市場は、厳格なエンジニアリング基準とライフサイクルを重視した調達によって形成されています。老朽化したインフラの更新と強力な規制監視により、特にドイツ、フランス、英国で安定した需要が維持されています。持続可能性と厳格な環境規制に対する需要の高まりにより、水管理への導入が促進され、市場の需要が高まっています。

ドイツのダクタイル鉄管市場

2025 年のドイツ市場の価値は約 4 億 8,000 万米ドルで、世界市場の収益の約 5.7% を占めます。

英国ダクタイル鉄管市場

2025 年の英国市場は約 2 億米ドルと評価され、世界市場の収益の約 2.4% に相当します。

ラテンアメリカ

ラテンアメリカは、特にブラジルとメキシコにおける都市部の水へのアクセスの拡大と下水道のアップグレードによって、緩やかではあるものの成長している市場を代表しています。これらの国では都市化が水インフラと配水への投資の増加を加速させています。さらに、住宅や産業への投資からも需要が生じていますが、その割合はインフラ開発を反映しています。

中東とアフリカ

この地域の需要は、水の安全保障、淡水化に関連した送水パイプライン、灌漑プロジェクトの影響を受けており、湾岸諸国と南アフリカが主要な需要センターとして機能しています。この成長は、GCC の廃水への投資と、中国のエジプト工場などの拡張による不足解決策によるものです。南アフリカとアラブ首長国連邦は、人口主導型のプロジェクトを通じて主導しています。

競争環境

業界の主要プレーヤー

著名な市場プレーヤーは、高性能を実現する強化された製品の開発に投資しています

メーカーが最終用途産業全体にわたる持続可能性への期待の高まりとより高い性能要件に対応する中、ダクタイル鉄パイプの市場では大規模な投資が行われています。 Duktus、CNBM International、Xinxing Ductile Iron Pipes、U.S. Pipe、McWane Inc. などの大手メーカーは、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資本投資を振り向けています。イノベーションへの取り組みは、純度の一貫性の向上、環境フットプリントの削減、高度な製品に適したグレードの開発にますます重点を置いています。

キーのリストレポートに記載されているダクタイル鉄パイプ選手のプロフィール

- ドゥクトゥス(スイス)

- CNBMインターナショナル(中国)

- 新興ダクタイル鉄管(中国)

- S.パイプ(私たち。)

- マクウェイン社(米国)

- 株式会社クボタ(日本)

- サンゴバン (フランス)

- AMNSインド(インド)

- Electrosteel Castings Ltd. (インド)

- タタ・メタリックス社(インド)

主要な産業の発展

- 2025 年 11 月:Electrosteel Castings Ltd.は、国内の景気減速にもかかわらず、アフリカ、中東、その他の地域への輸出の増加により、ブラウンフィールドのアップグレードを通じて、2025年後半までにダクタイル鉄管の生産能力を約100万トンまで拡大しました。

- 2023 年 7 月:マクウェイン社は、主に既存のパイプ事業に隣接するダクタイル鉄製の電柱施設を通じて米国の製造能力を拡大し、地方自治体のインフラ需要を間接的にサポートしました。パイプ交換プロジェクトに限定されたものではありませんが、これらの投資により、公益事業のニーズが高まる中、上水道製品の生産の汎用性が全体的に向上しました。

レポートの範囲

このレポートは、ダクタイル鉄管市場の詳細な分析を提供します。主要企業やアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.8% |

|

セグメンテーション |

アプリケーション別および地域別 |

|

用途別 |

|

|

地域別 |

北米 (アプリケーション別、国別) o 米国 (申請による) o カナダ (申請による) ヨーロッパ (アプリケーション別、国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) アジア太平洋 (アプリケーション別、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) ラテンアメリカ (アプリケーション別、国別) o メキシコ (申請による) o ブラジル (申請による) o ラテンアメリカのその他の地域 (申請による) 中東およびアフリカ (アプリケーション別、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 84 億 8,000 万米ドルと評価され、2034 年までに 140 億 3,000 万米ドルに達すると予測されています。

5.8%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025 年は下水道・廃水システム部門が牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

下水道および廃水インフラの拡張と修復が市場の成長を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 154

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。