ディーラーデジタルトランスフォーメーションサービス市場規模、シェアおよび業界分析、サービスタイプ別(ディーラー管理システムおよびERPサービス、CRMおよびリード管理サービス、デジタルリテイリングおよびEコマースサービス、サービスおよびアフターセールスデジタル化サービスなど)、ディーラー機能別(販売およびF&Iデジタルトランスフォーメーション、サービスおよびワークショップデジタルトランスフォーメーションなど)、導入モデル別(クラウドベース(SaaS /サブスクリプション)およびオンプレミス / ハイブリッド)、販売店タイプ別(乗用車販売店、商用車販売店、その他)および地域予測、2026 ~ 2034 年

ディーラーデジタルトランスフォーメーションサービス市場規模と将来展望

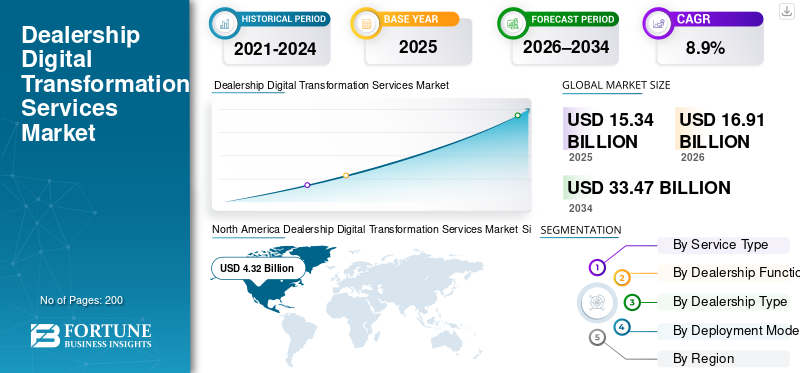

世界のディーラーデジタルトランスフォーメーションサービス市場規模は、2025年に153億4,000万米ドルと評価されています。市場は2026年の169億1,000万米ドルから2034年までに334億7,000万米ドルに成長すると予測されており、予測期間中に8.9%のCAGRを示します。

ディーラーデジタルトランスフォーメーションサービス市場には、統合プラットフォーム、自動化、データ分析、接続された顧客エンゲージメントツールを通じてディーラーの販売、サービス、マーケティング、運営を最新化するデジタルテクノロジーとコンサルティングソリューションが含まれており、効率の向上と顧客エクスペリエンスの向上を目指しています。

市場の成長は、オムニチャネル小売体験に対する顧客の需要の高まり、販売店運営の複雑さの増大、コネクテッドカーの採用の増加、アフターセールスの収益性向上への圧力、法規制遵守のニーズ、および世界規模でのデータ主導の自動化された販売店運営への移行によって推進されています。ボッシュ、スナップオン、アトラス オートモーティブ イクイップメント、ハンター エンジニアリング、ロータリー リフト、ローンチ テックなどの主要企業や自動車業界のその他の企業は、高度な診断、ワークショップ オートメーション、コネクテッド サービス プラットフォーム、ディーラー システムとのデジタル統合、データ サービスの効率とデジタル ディーラー エコシステムを強化するための安全中心のソリューションに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ディーラーデジタルトランスフォーメーションサービス市場動向

オムニチャネル小売導入の加速によりエンゲージメントと収益が向上

デジタルトランスフォーメーションディーラーにおける販売は、オンラインと店舗での買い物が完全に統合されるオムニチャネル小売への傾向によってますます推進されています。今日の顧客は、デジタル プラットフォーム上で車両の発見と比較を開始し、物理的なインタラクションへのシームレスな移行を期待しています。ディーラーは、販売サイクルを短縮し、コンバージョン率を向上させるために、デジタル小売ツール、仮想ショールーム、CRM にリンクしたリード育成、自動化された資金調達ワークフローを採用しています。この傾向には、リアルタイムの在庫可視化とタッチポイント全体でのパーソナライズされたエンゲージメントも含まれます。利便性と透明性に対するバイヤーの期待が高まるにつれ、ディーラーは競争力とロイヤリティを維持するために適応可能なデジタル ツールセットに投資する必要があり、オムニチャネルのカスタマイズされたエクスペリエンスがディーラーのデジタル変革市場の成長の中心となります。 2025 年 8 月、自動車 AI CRM プラットフォームは、リードへの迅速な対応とパーソナライズされたエンゲージメントにより、チャネル全体での顧客インタラクションが大幅に改善されることを実証しました。

市場ダイナミクス

市場の推進力

顧客中心のデジタル ツールが業務効率と満足度を向上

サービスのスケジュール設定を合理化し、ワークフローを自動化し、データ分析を活用するデジタル ツールは、ディーラー変革の主要な推進力です。サービス デスクのワークフロー、発券、顧客フォローアップなどの中核業務をデジタル化することで、販売店は手動エラーを削減し、納期を短縮し、顧客満足度を向上させることができます。 CRM、DMS、および部品在庫管理システムの統合により、シームレスなデータ フローが可能になり、意思決定に関する情報が提供され、積極的な関与が促進されます。これらの統合デジタル サービスは、パーソナライズされた製品や予知保全もサポートしており、販売店が既存の顧客を維持し、リピート ビジネスを生み出すのに役立ちます。さらに、顧客の期待が進化するにつれて、デジタルオートメーションと分析が優れた運用パフォーマンスと競争上の差別化を実現する重要な手段となり、ディーラーとのエンゲージメントの長期的な成長を促進します。 2025 年 5 月のデジタル変革の青写真では、デジタル サービスのスケジューリングに対する顧客の好みが 68% 増加していることが明らかになり、顧客中心のツールに対する需要が強調されました。

市場の制約

従来のシステムの複雑さが依然として変革の進行の制約となっている

デジタルへの取り組みへの投資にもかかわらず、多くの販売店はレガシー システムの複雑さによる抵抗に直面しています。新しいクラウドネイティブ プラットフォームを既存の DMS、CRM、バックエンド ツールと統合するには、多くの場合、多大な時間、専門知識、資本が必要となり、変革の進行が遅れる可能性があります。従来のテクノロジー スタックには最新の API が欠けていることが多く、リアルタイムのデータ同期や部門間のワークフローが妨げられています。標準化されたデータ モデルが存在しないため、分析とレポート作成も複雑になり、次世代 AI や予測ツールを活用する能力が低下します。さらに、小規模なディーラーではハイブリッド環境を管理するための社内 IT 機能が不足している可能性があり、導入スケジュールが延長され、予想される ROI が薄れる可能性があります。その結果、最新化への取り組みが遅れ、デジタルの利点を最大限に実現するペースが抑制される可能性があります。これは、ディーラーデジタル変革サービス市場の成長に影響を与えます。

市場機会

コネクテッドカーデータと AI インサイトの拡張により新たな収益源が開拓される

コネクテッドカー、テレマティクス、AI を活用した分析の普及により、販売店におけるデジタル変革の大きな機会がもたらされています。リアルタイムの使用状況データと予測的な洞察を活用することで、販売店はサービスの提供をカスタマイズし、メンテナンスの必要性を予測し、パーソナライズされたコミュニケーションを提供できます。これらの機能により、顧客の生涯価値が向上し、使用傾向にリンクした新しいサービス バンドルが作成され、1 回限りのトランザクションを超えた追加収益がもたらされます。さらに、電動化と自動化により新しいデータ ストリームが導入されるにつれ、ディーラー システムはこの情報を取得して運用できるように進化し、ソフトウェア対応サービスに結び付けられた収益機会を解放する必要があります。堅牢なデータ プラットフォームにより、市場のセグメンテーション、ターゲットを絞ったマーケティング、動的な価格設定も可能になり、所有権のライフサイクル全体にわたる収益の最適化におけるデジタル ツールの役割が拡大します。 2025 年 10 月、デジタル ツールは、将来の販売店の競争力にとって仮想ショールームと統合エコシステムの重要性を強調しました。

市場の課題

従業員のスキルギャップがデジタル ソリューションの導入に課題を抱える

ディーラーのデジタル変革サービスにおける大きな課題は、スタッフやリーダーのデジタルスキルの不足です。テクノロジーの導入が加速する一方で、多くの販売店は、外部からのサポートなしに、新しいシステムについて従業員を訓練したり、分析結果を解釈したり、デジタル プラットフォームを維持したりすることに苦労しています。変化への抵抗、不十分なトレーニング予算、体系化されたスキルアップ経路の欠如により、変革プロジェクトが妨げられたり、ツールの利用が最適ではなくなる可能性があります。 AIを取り入れたデジタルソリューションの高度化に伴い、機械学習、クラウドベースのプラットフォーム、および詳細な分析を利用するため、販売店はテクノロジーへの投資の価値を十分に実現するために、人材育成と変更管理プログラムに投資する必要があります。これらの労働力のギャップに対処しなければ、デジタル プラットフォームの普及率と ROI は潜在的な水準を下回ったままとなり、運用上の利益が制限されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

統合されたクラウドベースのディーラー運営により、ディーラー管理システム (DMS) および ERP サービス部門が優位を占める

サービスの種類に基づいて、市場はディーラー管理システム (DMS) および ERP サービス、CRM およびリード管理サービス、デジタル小売および電子商取引サービス、サービスおよびアフターセールスのデジタル化サービス、データ分析、AI およびクラウド統合サービスに分類されます。

ディーラー管理システム (DMS) および ERP サービス部門は、ディーラーデジタル変革サービス市場で最大のシェアを占めています。これらは、販売、サービス、在庫、財務、顧客データを単一のデジタル インフラストラクチャの下で統合する基礎的なプラットフォームとして機能します。ディーラーは世界中で DMS の最新化を優先して、手動サイロを排除し、データの精度を向上させ、下流のデジタル モジュールをサポートしています。この緊密な統合により、部門間での効率的なトランザクションとデータ主導の意思決定がサポートされ、変革イニシアチブの中で最大の支出カテゴリとなっています。クラウドネイティブ DMS プラットフォームは、IT オーバーヘッドを削減し、複数拠点の販売店全体でのリアルタイムの可視性を高めるため、特に普及しています。

データ分析、AI、クラウド統合サービス部門は、予測期間中に 11.2% の CAGR で成長すると予測されています。

- 2025 年 7 月、Keyloop はクラウドネイティブの自動車小売プラットフォームを拡張し、世界中の 20,000 以上の販売店にわたる CRM、販売、アフターマーケット サービスを統合し、包括的なデジタル プラットフォームへの移行を強調しました。

ディーラー機能別

アフターセールス収益の重視、ワークフローの自動化、予測的洞察がサービスとワークショップのデジタルトランスフォーメーションセグメントの成長を促進

機能に基づいて、市場は販売とF&Iのデジタル変革、サービスとワークショップのデジタル変革、部品と在庫のデジタル化、顧客エンゲージメントとマーケティングのデジタル化に分類されます。

アフターセールス業務は高い経常収益を生み出し、顧客維持に直接影響を与えるため、サービスおよびワークショップのデジタル変革が主要なセグメントです。ディーラーは、サービス スループットを合理化し、労働力の利用率を高め、サービス エクスペリエンスを向上させるために、デジタル サービス スケジューリング、デジタル車両健康検査ツール、ワークフローの自動化、および部品調整システムに多額の投資を行っています。データ駆動型のサービス指標もフィードします予知保全部品予測プラットフォームにより、業務効率がさらに向上します。これらの機能は、ディーラーが固定ストリームライン業務の収益性を最大化するのに役立ちます。これは、多くの場合、ディーラーの損益において最大のマージン領域となります。

顧客エンゲージメントおよびマーケティングのデジタル化セグメントは、予測期間中に 11.4% の CAGR で成長すると予測されています。

- 2025 年 8 月には、アフターサービスのデジタル化への投資への重点を反映して、販売店がサービス ワークフローを再構築し、ますます要求の厳しい顧客基準を満たすためにデジタル ツールをどのように統合しているかを、高度なデジタル サービス ブループリントで概説しました。

導入モデル別

所有コストの削減、スケーラビリティ、迅速なアップデート、リモート アクセシビリティがクラウドベース (SaaS/サブスクリプション) セグメントの成長を促進

導入モデルに基づいて、市場はクラウドベース(SaaS / サブスクリプション)とオンプレミス / ハイブリッドに分類されます。

クラウドベース (SaaS/サブスクリプション) セグメントが市場を支配しており、最も急速に成長しています。これらにより、事前のインフラストラクチャの複雑さが排除され、アップデートの迅速な展開が可能になり、販売店ネットワーク全体でのリモート アクセスがサポートされます。マルチテナントのクラウド システムを使用すると、ディーラーは総所有コストの削減、組み込みのセキュリティ パッチ、変動する取引量や複数拠点での運用に合わせたスケーラブルなパフォーマンスの恩恵を受けることができます。この導入設定により、CRM、分析、オムニチャネル小売エクスペリエンスなどの高度なモジュールの導入が促進されます。

クラウドベースのセグメントは、予測期間中に 10.4% の CAGR で成長すると予測されています。対照的に、一部の大規模ディーラー グループはレガシー システムを維持したり、ローカライズされたデータ コンプライアンスを必要としたりするため、オンプレミス/ハイブリッド セグメントは成長が鈍化し続けており、多くの場合、完全な SaaS 導入ではなくオーダーメイドの統合をサポートしています。デジタル変革の取り組みは多くの場合、拡張性を活用して IT オーバーヘッドを削減するためのクラウド移行から始まります。

販売店の種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高い取引量、複雑な在庫、集中的な顧客エンゲージメントが乗用車ディーラー部門の成長を促進

ディーラーの種類に基づいて、市場は乗用車ディーラー、商用車ディーラー、中古車ディーラー グループに分類されます。

世界中の消費者小売活動の量と規模が非常に大きいため、乗用車ディーラーが優位を占めています。これらのディーラーは通常、取引頻度が高く、ショールームの設置面積が大きく、サービスのニーズがより多様であるため、統合 DMS、CRM、デジタル小売、分析プラットフォームなどのデジタル システムへの支出の絶対額が高くなります。複雑な在庫、多様な資金調達オプション、高い顧客対応率により、他の企業と比較してデジタル導入が加速しています。商用車および中古セグメント。

組織化された中古車小売業が拡大し、価格の透明性とオンライン購入需要に対応するためのテクノロジーの導入が進むため、中古ディーラーグループセグメントは、予測期間中に11.1%のCAGRで成長すると予測されています。ディーラーにおけるデジタル導入は広く認識されていますが、正確な運用上のマイルストーンは地域やディーラーの規模によって異なります。

ディーラーデジタルトランスフォーメーションサービス市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Dealership Digital Transformation Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、ディーラーにおける IT の高い普及率、SaaS の導入の強力さ、従来の DMS プラットフォームの継続的なアップグレードによって推進され、成熟しつつも着実に拡大する支配的な市場を代表しています。ディーラーは、効率と顧客エクスペリエンスを向上させるために、クラウドベースの DMS、CRM 自動化、デジタル小売、サービス ワークフローの最適化への投資を増やしています。規制遵守、サイバーセキュリティ要件、AI を活用した分析が支出の増加をさらに支えています。メキシコは、ディーラーのデジタル化が低いベースから加速するため、より急速な成長に貢献すると予想されていますが、米国はその規模とディーラーあたりのIT支出の高さにより、引き続き最大の収益貢献国です。

米国のディーラーデジタルトランスフォーメーションサービス市場

米国市場は、広範なクラウド DMS 移行、高度な CRM の使用、デジタル小売ツールの強力な採用によって牽引されています。大手ディーラー グループは、販売とアフターセールスのパフォーマンスを最適化し、市場の着実な成長を維持するために、分析、サイバーセキュリティ、オムニチャネル プラットフォームに多額の投資を行っています。 2025 年には 48 億 7,000 万米ドルと評価されました。

アジア太平洋地域

アジア太平洋地域は、大規模なディーラー店舗数、自動車所有権の増加、新興国全体での急速なデジタル化により、最も急速に成長している地域市場です。ディーラーは、大量の取引量を効率的に管理するために、クラウドベースの DMS、CRM、デジタル小売プラットフォームを採用することが増えています。中国とインドでは、その規模と組織化されたディーラーネットワークに支えられ、最も成長が著しい一方、日本は分析と中古車のデジタル化によって着実な拡大を示しています。従来の IT の制約が軽減されることで、地域全体での SaaS の導入が迅速化されます。

中国ディーラーデジタルトランスフォーメーションサービス市場

中国は大規模な販売店ネットワークと高い取引量により、2025 年には 46.7% のシェアを獲得して優位に立っています。成長はデジタル小売によって推進され、CRM統合、および組織化された中古ディーラープラットフォームの急速な拡大。

日本のディーラーデジタルトランスフォーメーションサービス市場

日本市場は、サービスのデジタル化、分析の導入、顧客維持と中古車ライフサイクル管理に重点を置いた高度な CRM システムの導入を通じて着実に成長しています。

インドのディーラーデジタルトランスフォーメーションサービス市場

インドは、予測期間中に 15% の CAGR で最も急速に成長しています。これは、30,000 を超える販売店に支えられ、規模を管理し効率を向上させるためのクラウド DMS、CRM、およびサービス ワークフロー ツールの導入の加速に支えられています。

ヨーロッパ

大規模なディーラー基盤、厳格な法規制遵守要件、運用の標準化への重点的な取り組みが欧州の成長を支えています。ディーラーは、マージンを改善するために、サービスとワークショップのデジタル化、部品在庫の最適化、ERP プラットフォームの統合を優先します。クラウドの採用は着実に増加していますが、データのローカリゼーション基準により、ハイブリッド展開の関連性は依然として残っています。成長は、分析、顧客エンゲージメント プラットフォーム、中古車のデジタル化が主要な推進力として台頭しており、西側およびより広範な欧州市場にわたってより均等に分散されています。

英国のディーラーデジタルトランスフォーメーションサービス市場

英国の販売店は、競争力のある小売業のダイナミクスに対処するため、デジタル小売、CRM オートメーション、顧客エンゲージメント プラットフォームに注力しており、オンラインでの強力な見込み顧客発掘とサービス予約の導入が、4 億 4,000 万米ドル相当の市場の一貫した成長を支えています。

ドイツのディーラーデジタルトランスフォーメーションサービス市場

予測期間中のCAGRが7.2%となったドイツ市場は、ERP統合、サービスのデジタル化、コンプライアンス対応システムを重視した構造化されたディーラーネットワークによって牽引されています。業務効率と利益率管理をサポートするために、分析と AI の導入が増加しています。

世界のその他の地域

世界のその他の地域では、販売店ネットワークがより組織化され、デジタル化の採用が増加するにつれて、緩やかながらも成長が加速しています。クラウドベースのプラットフォームにより、ディーラーは従来のインフラストラクチャの制限を回避でき、CRM、サービス予約、在庫システムの迅速な導入をサポートできます。成長を牽引しているのはラテンアメリカと中東で、デジタルインフラの改善と顧客の期待の高まりにより、特にサービス運営や顧客エンゲージメントにおけるディーラーデジタルツールへの投資が促進されています。

競争環境

主要な業界プレーヤー

ソフトウェア デファインド プラットフォーム、クラウド移行、戦略的パートナーシップがディーラーのデジタル トランスフォーメーションの競争力を形成

世界のディーラーデジタルトランスフォーメーションサービス市場のトレンドは、クラウドネイティブプラットフォーム、モジュラーソフトウェアアーキテクチャ、販売、サービス、顧客エンゲージメント機能を接続する統合データエコシステムの急速な採用によって特徴付けられています。 CDK Global、Cox Automotive、Reynolds and Reynolds、Tekion、Keyloop、SAP、Salesforce、Microsoft などの大手企業が、スケーラブルな DMS プラットフォーム、高度な CRM 機能、オムニチャネル小売ツール、AI 主導の分析を通じて競争しています。企業はSaaSへの移行、組み込みを加速することで競争力を強化サイバーセキュリティコンプライアンス機能を備え、OEM、金融、サードパーティ システムとのシームレスな統合を可能にします。機能と地理的範囲を拡大するには、クラウド プロバイダー、決済プラットフォーム、AI テクノロジー企業との戦略的パートナーシップがますます重要になっています。また、ベンダーは、継続的な OTA ソフトウェア アップデート、ユーザー中心のインターフェイス、およびディーラーの効率と顧客エクスペリエンスを向上させるデータ インテリジェンス ソリューションを通じて差別化を図っています。 2025 年 4 月、Tekion は金融サービスや分析ツールとのより深い統合を通じてクラウドネイティブの自動車小売プラットフォームを拡張し、大規模ディーラー グループやマルチブランド ディーラー ネットワークにおける競争力を強化しました。

プロファイルされた主要なディーラーデジタルトランスフォーメーションサービス会社のリスト

- CDKグローバル(私たち。)

- コックス・オートモーティブ(米国)

- レイノルズ・アンド・レイノルズ・カンパニー(私たち。)

- テキオン(私たち。)

- キーループ(イギリス)

- AI(イギリス)

- Dealertrack (Cox Automotive) (米国)

- キャップジェミニ・エンジニアリング(フランス)

- ボッシュ オートモーティブ サービス ソリューションズ (ドイツ)

- SAP(ドイツ)

- オラクル(米国)

- セールスフォース(米国)

- マイクロソフト(米国)

- Xtime (コックス・オートモーティブ) (米国)

- オート/メイト (米国)

主要な産業の発展

- 2025 年 12 月:Pinewood.AI は、あらゆる DMS と互換性があるように設計された AI 製品の CARS スイートの 7 日間のゴーライブ オファーを発表しました。これは、迅速な運用デジタル化と分析、自動化、AI 対応ワークフローによる価値実現までの時間の短縮を求めるディーラー グループ向けの迅速な展開をターゲットとしています。

- 2025 年 10 月:Keyloop は、モントリオールでのディーラー イベントで Fusion Automotive Retail Platform を発表し、クラウドベースのモジュラー アプローチと AI 支援の意思決定をサポートするように設計された統合データ コアを使用して、問い合わせから所有権と維持に至るディーラーのプロセスを最適化するプラットフォームを位置づけました。

- 2025 年 10 月:Cox Automotive は、複数のデジタル チャネルで完成車の購入を可能にするオムニチャネル デジタル小売プラットフォームを発表しました。このプラットフォームは、小売業者サイトの e コマース機能と店内ワークフローおよびマーケットプレイス購入を統合し、完全に接続されたトランザクションをサポートします。

- 2025 年 9 月:Tekion は、Hartwell Automotive Group が、英国の 11 拠点での段階的展開に Tekion の AI を活用した Automotive Retail Cloud を選択したと発表しました。これは、統合されたクラウドネイティブ プラットフォームを通じてエンドツーエンドのディーラー業務 (小売、サービス、部品、会計、分析) を最新化することを目的としています。

- 2025 年 7 月:Tekion は、Automotive Partner Cloud (APC) 2.0 の採用が急速に増加し、ディーラー アプリのインストールとプロフェッショナル ユーザー ベースが大幅に拡大したと報告しました。この拡張には、ディーラーの技術断片化とデータサイロの問題に対処することを目的として、サードパーティ統合を一元化、認可、管理する統合ハブの導入が伴いました。

レポートの範囲

[料金5LUZXiV]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.9% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サービス タイプ別、ディーラー機能別、ディーラー タイプ別、展開モデル別、および地域別 |

|

サービスの種類別 |

· ディーラー管理システム (DMS) および ERP サービス · CRM およびリード管理サービス · デジタル小売および電子商取引サービス · サービスおよびアフターセールスデジタル化サービス · データ分析、AI、クラウド統合サービス |

|

ディーラー機能別 |

· 販売および F&I のデジタル変革 · サービスとワークショップのデジタルトランスフォーメーション · 部品と在庫のデジタル化 · 顧客エンゲージメントとマーケティングのデジタル化 |

|

導入モデル別 |

· クラウドベース (SaaS / サブスクリプション) · オンプレミス / ハイブリッド |

|

販売店の種類別 |

· 乗用車販売店 · 商用車ディーラー · 中古ディーラー グループ |

|

地理別 |

· 北米 (サービス タイプ別、ディーラー機能別、ディーラー タイプ別、展開モデル別、および国別) o 米国 (ディーラーの種類別) o カナダ (ディーラーの種類別) o メキシコ (ディーラーの種類別) · ヨーロッパ (サービス タイプ別、ディーラー機能別、ディーラー タイプ別、展開モデル別、および国別) o ドイツ (ディーラーの種類別) o イギリス (ディーラーの種類別) o フランス (ディーラーの種類別) o ヨーロッパのその他の地域 (ディーラーの種類別) · アジア太平洋 (サービス タイプ別、ディーラー機能別、ディーラー タイプ別、展開モデル別、および国別) o 中国 (ディーラーの種類別) o 日本 (販売店の種類別) o インド (ディーラーの種類別) o 韓国 (販売店の種類別) o アジア太平洋地域のその他の地域 (ディーラーの種類別) · その他の国 (サービス タイプ別、ディーラー機能別、ディーラー タイプ別、展開モデル別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 153 億 4000 万米ドルで、2034 年までに 334 億 7000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 43 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.9% の CAGR で成長すると予想されます。

導入モデル別では、クラウドベース (SaaS/サブスクリプション) セグメントが市場をリードしました。

顧客中心のデジタル ツールは、業務効率と満足度を向上させます。

この市場の主要なプレーヤーには、ボッシュ、スナップオン、アトラス自動車機器、ハンターエンジニアリング、ロータリーリフト、ローンチテックなどが含まれます。

2025 年には北米が最大の市場シェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。