データセンター・アクセラレータ市場規模、シェアおよび業界分析:アクセラレータの種類別(GPU、ASIC、FPGA、DPU/IPU/SmartNIC、その他)、導入形態別(クラウド、オンプレミス、ハイブリッド)、エンドユーザー別(ハイパースケーラー/CSP、コロケーションプロバイダー、企業)、および地域別予測(2026年~2034年)

主要市場インサイト

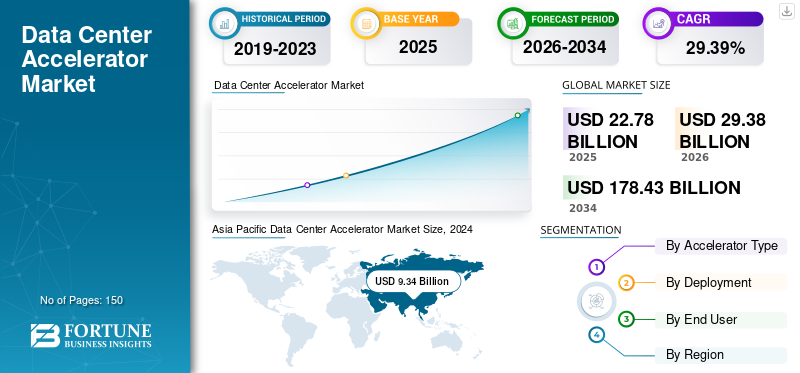

2025年の世界のデータセンター用アクセラレータ市場規模は293億8,000万米ドルと評価された。同市場は、2026年の379億2,000万米ドルから2034年には2,491億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は26.53%になると見込まれている。2025年時点で、アジア太平洋地域は41.37%の市場シェアを占め、データセンターアクセラレータ市場を牽引した。

データセンター アクセラレータとは、分析、AI、ハイ パフォーマンス ワークロードなどのタスクのコンピューティング パフォーマンスを強化するように設計された、AI アクセラレータ、GPU、FPGA、ASIC などの特殊なハードウェアを指します。この市場は、クラウド サービスの採用、データ トラフィック、エネルギー効率と高速処理の需要の増加、AI と技術の急増によって着実に成長しています。機械学習作業量。

市場で活動しているさまざまな主要企業には、NVIDIA Corporation、Advanced Micro Devices, Inc.、Intel Corporation、Google LLC、Amazon Web Services, Inc.、Microsoft Corporation などが含まれます。これらの企業は、高度な AI に最適化されたチップの開発、カスタマイズされたアクセラレータ アーキテクチャの提供、さまざまなクラウド プロバイダーとのパートナーシップの形成、より高いスループットとより低い電力消費のための研究開発への急速な投資などの戦略を採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターアクセラレーター市場の主なポイント

- 2025年の市場規模:293億8000万米ドル

- 2026年の市場規模:379億2000万米ドル

- 2034年までの市場規模予測:2,491億米ドル

- 2026年から2034年までの年平均成長率(CAGR):26.53%

- アジア太平洋地域は、2025年時点でデータセンターアクセラレーター市場の41.37%を占め、市場を席巻した。

- 2024年にはGPU分野が最大の市場シェアを占め、65億2000万米ドルの収益を生み出した。

- クラウド分野は市場を牽引すると予想されており、2026年には世界の収益の75.12%を占める見込みです。

北米

北米は、AIワークロードと高度なクラウドコンピューティングプラットフォームの普及拡大に支えられ、2025年には世界の収益の29.86%を占める見込みである。

ヨーロッパ

欧州は、拡大するデジタル変革イニシアチブと、高速コンピューティングに対する企業需要の高まりに牽引され、2025年には世界市場の19.48%を占める見込みである。

アジア太平洋地域

アジア太平洋地域は引き続き主要な地域市場であり、2025年には121億6000万米ドルに達すると予測されており、AIインフラとハイパースケールデータセンターへの積極的な投資の恩恵を受けている。

私たち

米国市場は、ハイパースケーラーやクラウドサービスプロバイダーによるAI対応データセンターインフラへの積極的な投資に牽引され、2026年までに66億7000万米ドルに達すると予測されている。

日本

日本市場は、AIの普及拡大、高性能コンピューティングの導入、高度なデータ処理能力に対する需要の高まりに支えられ、2026年までに37億4000万米ドルに達すると予測されている。

続きを読む

市場ダイナミクス

市場の推進力

生成 AI および HPC アプリケーションの需要の増大が市場の発展を促進

ハイ パフォーマンス コンピューティング (HPC) および AI アプリケーションに対する需要の急速な成長は、データセンター アクセラレータ市場の成長を後押しする顕著な推進力です。大規模な言語モデル、自律システム、画像ジェネレーターなどのさまざまな生成 AI モデルは、従来の CPU では実現が困難な大規模な並列処理と低遅延の計算を必要とします。

同様に、科学シミュレーション、研究、高度な分析にわたる HPC ワークロードは、複雑な計算を大規模に監視するアクセラレータに基づいています。企業、研究機関、クラウドプロバイダーがこのようなテクノロジーを採用するにつれ、AIアクセラレータ、GPUと特殊なハードウェアが急増し、市場の成長を促進すると予想されます。

市場の制約

市場の成長を妨げる加速器の高コストと消費電力

消費電力とコストの増加は、市場の成長にとって大きな課題となっています。高度な FPGA、GPU、AI チップには多額の設備投資が必要なため、小規模でコスト重視のデータセンターでは導入が困難になります。運用コスト、特に冷却要件と電力使用量の増大により、総コストも増加します。加速器の強力化に伴い、エネルギー需要が増大しているため、効率性が課題となり、持続可能性に関する規制やエネルギー価格の高騰により、地域全体での導入が制限されています。

市場機会

エッジおよびクラウド AI インフラストラクチャの採用の増加により、有利な成長機会がもたらされる

クラウド AI インフラストラクチャとエッジ AI の採用の増加は、市場に有利な機会をもたらします。企業が AI 処理をクラウド ベースのソリューションに移行し、リアルタイム データを取得するためにエッジ デバイスを導入するにつれて、高性能で低遅延のアクセラレータに対する需要が高まっています。

さらに、クラウド プロバイダーは、複雑な AI ワークロードの処理を支援するスケーラブルな FPGA、GPU、ASIC ソリューションを求めていますが、エッジ環境ではエネルギー効率が高くコンパクトなアクセラレータが求められています。この拡張により、ベンダーは両方のエコシステムにわたって専門的で多様なハードウェアを提供できるようになります。

データセンターアクセラレータの市場動向

AI に最適化されたデータセンターへの移行が顕著な市場トレンドとして浮上

市場を再形成する大きなトレンドは、機械学習、AI、および生成AI作業量。従来のデータセンター アーキテクチャは、AI モデルの大量のメモリと計算ニーズを満たすには非効率的です。これにより、オペレータは GPU、カスタム AI アクセラレータ、および TPU を採用できるようになります。

このような AI 中心の設計では、スループットが向上し、エネルギー効率が向上し、待ち時間が短縮される傾向があります。クラウド プロバイダーや企業は、大規模なトレーニングと推論をサポートするためにインフラストラクチャを再構築し、特殊なハードウェア、ネットワーキング ソリューション、ソフトウェア スタックを統合します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

アクセラレータの種類別

並列処理における GPU の卓越した多用途性がセグメントの成長を促進

アクセラレータのタイプに基づいて、市場はGPU、ASIC、FPGA、DPU/IPU/SmartNICなどに分類されます。

2024 年には、GPU セグメントがデータセンター アクセラレータ市場で最大のシェアを保持し、収益は 65 億 2,000 万ドルとなりました。これは並列処理における卓越した多用途性によるもので、機械学習、AI、HPC に最適です。さらに、その柔軟性、複雑なワークロードの処理効率、および強力なソフトウェア エコシステムもセグメントの成長を強化します。

ASIC セグメントは、2024 年に 33.45% という最高の CAGR を記録しました。この成長は、AI 推論や暗号化などの特定のタスクに対する卓越した効率、速度、最適化機能によるものです。カスタマイズされたアーキテクチャにより、消費電力が削減され、パフォーマンスが向上する傾向があり、大規模なデータセンターのワークロードに非常に理想的です。

展開別

クラウド ソリューションの柔軟性、拡張性、能力がセグメントの成長を促進

市場は、展開に基づいて、クラウド、オンプレミス、ハイブリッドに分類されます。

このうち、クラウド部門は、2024 年の収益シェアが 69 億 2,000 万米ドルで市場を独占しました。この部門は、2024 年に 31.20% という最高の CAGR を記録しました。この部門の優位性は、クラウドの柔軟性、拡張性、リソース集約型の分析と AI ワークロードをサポートする能力に起因しており、これにより高性能アクセラレータの急速な導入が促進されています。

一方、オンプレミス展開は、さまざまな組織が機密データと重要なワークロードの最大のセキュリティ、パフォーマンス、制御を優先しているため、2 番目に大きな市場シェアを保持しています。さらに、ヘルスケア、金融、政府などの業界は、データの漏洩とコンプライアンスを最小限に抑え、外部のクラウド環境に依存せずに一貫した高速処理を実現するために、オンサイトのインフラストラクチャを好みます。

エンドユーザー別

[ムシルジRgiW]

大規模なインフラ投資がハイパースケーラー/CSP セグメントの成長を促進

市場は、エンド ユーザーに基づいて、ハイパースケーラー/CSP、コロケーション プロバイダー、および企業に分かれています。

このうち、ハイパースケーラー/CSPセグメントは、2024年の収益シェアが64億9,000万米ドルで市場を独占しました。また、このセグメントは、2024年に31.38%という最高のCAGRを記録しました。この成長は、大規模なインフラストラクチャ投資、パフォーマンスを向上させるための高度なアクセラレータの継続的な導入、AIワークロードの急速な拡大、グローバルクラウドプラットフォーム全体にわたるスケーラビリティと効率の向上に起因しています。

企業は、以下を含む内部ワークロードのパフォーマンスを向上させるためにアクセラレータへの依存度が高まっているため、市場で 2 番目に大きなシェアを保持しています。データ分析、AI、自動化、リアルタイムの意思決定。

データセンターアクセラレータ市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域市場は大幅に成長しており、2025 年には 87 億 7,000 万米ドルのシェアを占めると予想されています。この地域は、デジタル インフラストラクチャの進歩、AI の普及、クラウド利用の強化を背景に 2 番目に大きなシェアを占めています。さらに、大手テクノロジー企業とハイパースケールの存在 データセンター米国全土での高性能アクセラレータ技術の需要がさらに高まっています。米国は地域市場をリードしており、2025 年の収益シェアは 52 億 1,000 万米ドルと予想されています。

ヨーロッパ

ヨーロッパ地域は成長しており、2025 年には 57 億 2,000 万米ドルのシェアが見込まれると予想されています。この成長は、大手クラウド プロバイダーの存在、AI の導入の拡大、地域全体でのデジタル テクノロジーの急速な展開によって推進されています。さらに、高度なコンピューティング インフラストラクチャと政府ベースのデジタル プログラムへの投資の強化も、主要な市場貢献者としてのこの地域の地位を強化しています。英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ14億1,000万米ドル、12億1,000万米ドル、10億9,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域は、2023年に71億9,000万米ドル、2024年には93億4,000万米ドルのシェアで市場を独占し、2025年には121億6,000万米ドルに達すると予想されています。また、この地域は、主にクラウド導入の増加により、最も急速な成長率を示しています。さらに、主要経済国におけるデジタル化の急増と大規模なデータセンターの拡張が、地域市場全体の成長を押し上げています。インドと中国が市場の成長に大きく貢献しており、2025年までに収益シェアは22億4,000万米ドル、35億1,000万米ドルと予想されています。

南米、中東、アフリカ

南米と中東およびアフリカの市場は成長しており、2025年にはそれぞれ16億2,000万米ドルと11億米ドルのシェアが見込まれています。この地域は、技術投資が限られており、先端技術の導入が遅れているため、他の地域と比べて成長が遅いです。データセンターインフラストラクチャ、AI 主導のワークロードとクラウド導入の減少。 GCC 諸国の市場シェアは 2025 年までに 3 億 5,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために研究開発への投資に注力している

データセンター アクセラレータ業界は、NVIDIA Corporation、Advanced Micro Devices, Inc.、Intel Corporation、Google LLC、Amazon Web Services, Inc.、Microsoft Corporation などの主要企業が参入しており、競争が激しいです。これらの企業はパートナーシップ、垂直統合、研究開発への投資の拡大に重点を置いています。

プロファイルされた主要なデータセンターアクセラレータ企業のリスト

- エヌビディア株式会社(私たち。)

- アドバンスト・マイクロ・デバイス社(私たち。)

- インテル コーポレーション(私たち。)

- Google LLC(米国)

- アマゾン ウェブ サービス, Inc.(私たち。)

- マイクロソフト社(米国)

- 華為技術有限公司(中国)

- Cerebras Systems, Inc.(米国)

- SambaNova Systems, Inc.(米国)

- グラフコア社(イギリス)

主要な産業の発展

- 2025 年 11 月には、GoogleはTPU AIチップを宇宙に打ち上げる計画を発表した。同社は「Project Suncatcher」でPlanet Labsと提携し、大規模な宇宙データセンタークラスターの可能性を探るため、まず2027年初めまでに2機の衛星を打ち上げる予定だ。

- 2025 年 10 月には、Qualcomm Technologies, Inc. は、データセンター向けの次世代 AI 推論に最適化されたソリューションの発売を発表しました。 Qualcomm AI200 および AI250 チップベースのアクセラレータ カードとラック。当社の NPU テクノロジーのリーダーシップを発展させたこれらのソリューションは、ラックスケールのパフォーマンスと優れたメモリ容量を提供し、高速 AI 推論をワットあたり 1 ドルあたりの高いパフォーマンスで提供します。これは、業界全体でスケーラブルで効率的かつ柔軟な生成 AI を実現する上で大きな前進となります。

- 2025 年 6 月には、アマゾンは、オーストラリアのデータセンターインフラの拡張、運営、維持のために、2025年から2029年にかけて新たに総額129億ドルを投資する計画を発表した。この国で公表されている世界最大のテクノロジー投資は、顧客の需要の力強い成長をサポートするでしょう。クラウドコンピューティングAI の導入と機能が加速し、あらゆる規模のオーストラリアの組織の継続的な近代化が進んでいます。

- 2025 年 2 月には、AMD は、256 GB HBM3e メモリと 6 TB/秒の帯域幅を備えた Instinct MI325X アクセラレータの発売を発表しました。これにより、競合他社と比較して 1.4 倍高い推論パフォーマンスが保証され、企業は少ない GPU でより良い結果を達成できるようになります。

- 2021年1月には、NVIDIA Corporation は、ワークステーションと AI アプリケーションの高速実行を支援するために vGPU ソフトウェアを拡張しました。企業の仮想 GPU (vGPU) テクノロジーを使用すると、組織はデータセンターまたはクラウドから GPU 高速化された仮想マシンを使用して、従業員に優れたスケーラビリティとパフォーマンスを提供できます。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、データセンターアクセラレータの市場動向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 26.53% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

アクセラレータのタイプ、展開、エンドユーザー、地域別 |

|

アクセラレータの種類別 |

· GPU · ASIC · FPGA · DPU/IPU/SmartNIC · その他(NPUなど) |

|

展開別 |

・ 雲 · オンプレミス · ハイブリッド |

|

エンドユーザー別 |

· ハイパースケーラー/CSP · コロケーションプロバイダー · 企業 |

|

地域別 |

· 北米 (アクセラレータのタイプ、展開、エンド ユーザー、および国/サブ地域別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · ヨーロッパ (アクセラレータのタイプ、展開、エンド ユーザー、および国/サブ地域別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス三国 (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · アジア太平洋 (アクセラレータのタイプ、展開、エンド ユーザー、および国/サブ地域別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o アジア太平洋地域のその他の地域 · 南アメリカ (アクセラレータのタイプ、展開、エンド ユーザー、および国/サブ地域別) o アルゼンチン (エンドユーザーによる) o ブラジル (エンドユーザーによる) o 南アメリカのその他の地域 · 中東とアフリカ (アクセラレータのタイプ、展開、エンド ユーザー、および国/サブ地域別) o GCC (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2025年に293億8000万米ドルに達し、2034年までに2491億米ドルに達すると予測されている。

市場は、予測期間中に26.53%のCAGRで着実な成長を示すと予想されます。

ジェネレーティブ AI および HPC アプリケーションに対する需要の高まりが市場の成長を推進します。

NVIDIA Corporation、Advanced Micro Devices, Inc.、Intel Corporation、Google LLC、Amazon Web Services, Inc.、Microsoft Corporation などが、市場のトッププレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

2025年、アジア太平洋地域の市場規模は121億6,000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。