データセンター液浸冷却市場規模、シェアおよび業界分析、冷却タイプ別(単相および二相)、機器タイプ別(液浸冷却タンク、冷却剤、分配ユニット(CDU)、熱交換器、ポンプおよび流体循環システムおよび監視および制御システム)、データセンタータイプ別(ハイパースケールデータセンター、コロケーションデータセンター、エンタープライズデータセンターおよびエッジデータセンター)アプリケーション別(ハイパフォーマンス コンピューティング、人工知能と機械学習、クラウド コンピューティング インフラストラクチャ、その他)、および地域予測、2026 ~ 2034 年

データセンター液浸冷却市場規模と将来展望

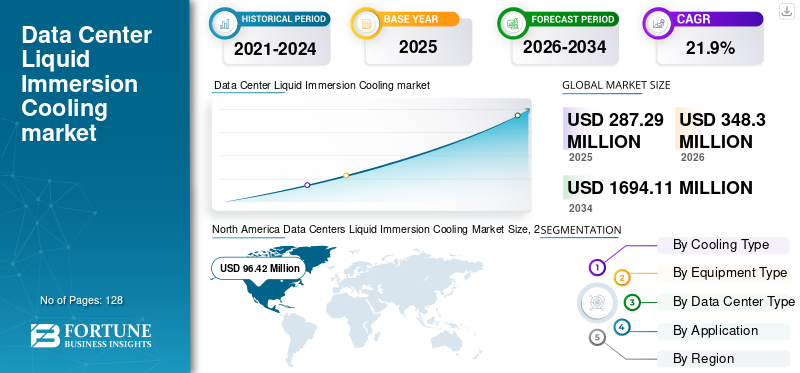

データセンター向け液浸冷却市場の規模は、2025年に2億8729万米ドルとなりました。同市場は、2026年の3億4830万米ドルから2034年には16億9411万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は21.9%に達する見込みです。地域別に見ると、北米が2025年時点で33.56%の市場シェアを占め、データセンター向け液浸冷却市場を主導しました。

液浸冷却装置とは、サーバー、GPU、高性能コンピューティング ユニットなどの IT ハードウェアを熱伝導性の誘電体流体に直接浸して効率的に熱を放散するように設計された高度な熱管理および液体冷却システムを指します。これらのシステムは、ハイパースケール データセンター、コロケーション施設、エンタープライズ環境、およびコンピューティング密度の上昇と拡張が進むエッジ データセンターにわたる次世代のグローバル データセンター インフラストラクチャをサポートするために重要です。人工知能(AI ワークロード)、エネルギー効率の高いデータセンター冷却に対する需要の高まりは、パフォーマンスと運用コストに直接影響を与えます。従来の空冷と比較して、液浸ベースの液体冷却ソリューションは、より高い熱伝達効率、エネルギー消費の削減、電力使用効率 (PUE) の向上、コンパクトなデータセンター設置面積内での最適化された高密度コンピューティングを可能にします。その結果、データセンター事業者やクラウドサービスプロバイダーが次世代のエッジコンピューティングやAI主導のインフラストラクチャをサポートする高度な冷却アーキテクチャへの移行が進むにつれて、市場は成長すると予想されています。

- たとえば、2025 年 2 月に、Submer は、ヨーロッパの AI に重点を置いたデータセンター施設全体で SmartPod 浸漬冷却システムの拡張を発表しました。一方、LiquidStack は、AI および HPC 駆動インフラストラクチャ向けの次世代冷却テクノロジーへの継続的な投資を反映して、高密度 GPU クラスターの設置をサポートするために北米でのハイパースケール パートナーシップを強化しました。

Submer Technologies、LiquidStack、GRC (Green Revolution Cooling)、Asperitas、Iceotope Technologies、DCX - The Liquid Cooling Company、Midas Immersion Cooling、富士通株式会社、Vertiv Holdings Co. は、市場で大きなシェアを保持している主要企業の 1 つです。同社の競争力のある地位は、確立されたハイパースケールおよびコロケーションのパートナーシップ、AI および HPC 環境での強力な導入実績、独自の誘電流体最適化機能、浸漬タンク、冷却分配ユニット、インテリジェント監視プラットフォームにわたる統合システム アーキテクチャによって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターの液浸冷却市場動向

パイロット規模の導入からモジュール式のスケーラブルな浸漬冷却アーキテクチャへの移行が新興市場のトレンドとなっている

データセンター事業者は、変動する AI ワークロード強度、マルチテナント コロケーション要件、進化するラック電力密度を管理するために、固定のパイロット規模の浸漬冷却設備からモジュール式でスケーラブルな浸漬冷却アーキテクチャへの移行を進めています。液浸冷却装置のプロバイダーは、柔軟なレイアウト、拡張可能な冷却分配インフラストラクチャ、およびソフトウェア対応の温度監視プラットフォームを備えたタンクベースおよびコンテナ化されたシステムを提供することで対応しています。これらのモジュラー構成により、施設全体を再設計することなく、ハイパースケールおよびコロケーション施設で高密度の容量を段階的に拡張し、ブラウンフィールド環境を改修し、エネルギー効率を最適化することができます。これにより、機器の利用率が向上し、資本展開のリスクが軽減され、主要なデータセンター地域全体での段階的な AI クラスター拡張戦略がサポートされます。

- たとえば、2025 年 4 月に、Submer は段階的なハイパースケール AI 導入向けに設計されたモジュール式浸漬冷却ポッドの需要が高まっていることを強調しましたが、一方 LiquidStack はスケーラブルなタンクベースのシステムを拡張して、既存の高密度データセンター環境内での段階的な容量追加をサポートしました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

統合型熱管理ポートフォリオの拡張により、エンドツーエンドの液浸冷却導入が可能になります

大手液浸冷却装置メーカーによる戦略的ポートフォリオの拡大が推進データセンター液浸冷却市場の成長。ハイパースケール事業者やコロケーションプロバイダーは、浸漬タンク、冷却剤分配ユニット、熱除去システム、誘電性流体管理、インテリジェント監視プラットフォームにまたがる統合ソリューションを提供できるベンダーをますます好むようになり、それによってシステム統合の複雑さが軽減され、運用の信頼性が向上します。この変化により、浸漬冷却サプライヤーは補完的なエンジニアリング、制御、ライフサイクル サービス機能を強化し、グリーンフィールドのハイパースケール施設と既存の高密度データセンター環境全体にわたる段階的な改修の両方への投資をサポートするようになりました。

- たとえば、2024 年 5 月に、シュナイダー エレクトリックは、高密度 AI 導入をサポートするために監視および熱管理プラットフォームのより深い統合を通じて液体冷却ポートフォリオを拡大し、一方、LiquidStack は、大規模なハイパースケール データセンター プロジェクト向けのターンキー浸漬冷却インフラストラクチャ製品を強化しました。

市場の制約

高い資本集約性とインフラ固有の資格要件により、柔軟な浸漬冷却の採用が制限される

従来の空冷システムとは異なり、データセンターの液浸冷却装置には高額な先行投資と、特定のラック密度、電源構成、IT ハードウェアの互換性要件に関連した広範な施設レベルの統合が必要です。ハイパースケール、コロケーション、エンタープライズ環境にわたるサーバー アーキテクチャ、GPU 構成、ワークロード プロファイルの変化により、カスタマイズされたタンク レイアウト、冷却剤管理システム、熱遮断設計が必要になることが多く、導入の複雑さが増し、再導入の可能性が制限されます。不確実な AI ワークロードのスケーリング タイムラインや段階的なキャパシティー プランニング サイクルに直面しているオペレーターにとって、特に長期的なコンピューティング密度要件や持続的な高性能インフラストラクチャの利用に投資収益率が非常に敏感な場合、利用率の低下や検証プロセスの延長のリスクによって浸漬冷却の採用が遅れる可能性があります。

市場機会

ハイパースケール事業者を超えた浸漬冷却採用の拡大により、コロケーションおよびエンタープライズ データセンターからの需要が解放される

市場にとって成長する機会は、大規模なハイパースケール事業者を超えて、コロケーションプロバイダー、エンタープライズデータセンター、エッジ施設への浸漬冷却導入の段階的な拡大にあります。 AI 推論のワークロード、高性能コンピューティング アプリケーション、持続可能性への要求の増加により、中堅事業者は従来の空冷および間接液冷システムから、コンパクトでエネルギー効率の高い浸漬プラットフォームへの移行が促進されています。この変化により、施設の変更要件が低く、導入面積が小さく、段階的な拡張機能を備え、フルスケールのハイパースケール インフラストラクチャ構築のような複雑さや資本集約を必要とせずに段階的なアップグレードが可能となる、モジュール式でスケーラブルでコストが最適化された液浸冷却ソリューションの需要が高まっています。

- たとえば、2024 年 8 月、GRC (Green Revolution Cooling) は、高密度をサポートするモジュール式浸漬冷却システムを導入する地域のコロケーション プロバイダーとの連携を拡大しました。GPUエネルギー効率とラックレベルのパフォーマンスの信頼性を向上させながら、ワークロードを削減します。

市場の課題

流体の適合性リスクと長期にわたる動作の不確実性により大規模な浸漬標準化が制限される

導入が加速しているにもかかわらず、長期的な材料互換性、流動的なライフサイクル管理、IT ハードウェア保証の考慮事項により、データセンター環境全体への液浸冷却システムのスケーラブルな導入は引き続き課題となっています。従来の空冷または間接液冷システムとは異なり、液浸プラットフォームではサーバーや高価な GPU ハードウェアを誘電性流体に直接浸す必要があるため、コンポーネントの劣化、流体の汚染、メンテナンスの複雑さ、OEM 保証の調整に関する懸念が生じます。誘電性流体の化学、サプライヤー標準、ハードウェア検証プロトコルがベンダー間で異なるため、エコシステム全体の標準化がさらに複雑になります。マルチベンダーのサーバー フリートを管理するハイパースケールおよびコロケーション オペレーターの場合、長期的な運用パフォーマンス、残存資産価値、クロスプラットフォームの相互運用性に関する不確実性により、浸漬冷却アーキテクチャの大規模な標準化が遅れ、パイロット導入からフリート全体への展開への移行が遅れる可能性があります。

セグメンテーション分析

冷却タイプ別

単相浸漬冷却システムは、より広範な商業展開と運用の複雑さの軽減により主流となっています

市場は冷却タイプに基づいて、単相浸漬冷却システムと二相浸漬冷却システムに分類されます。

単相浸漬冷却システムは、信頼性が高く、コスト効率が高く、運用的に安定した熱管理を必要とするハイパースケール、コロケーション、およびエンタープライズ展開に推奨されるソリューションであり続けているため、データセンターの液浸冷却市場で最高のシェアを保持しています。これらのシステムは、動作中に液体の状態を保つ誘電性流体を利用するため、インフラストラクチャの設計、流体管理、長期メンテナンスが簡素化されます。その優位性は、より広範なハードウェア互換性、低い統合リスク、および AI、ハイ パフォーマンス コンピューティング (HPC)、およびクラウド インフラストラクチャ環境にわたる確立された導入実績によってさらに強化されます。事業者は予測可能なパフォーマンスと技術的複雑性の軽減を備えたスケーラブルなモジュール式アーキテクチャを優先するため、設置された浸漬冷却能力の大部分を単相システムが占め続けています。

- たとえば、2024 年 10 月に、GRC (Green Revolution Cooling) は単相冷却システムの導入を拡大しました。浸漬冷却北米のコロケーション施設全体のシステムで高密度の AI ワークロードをサポートし、単相アーキテクチャの広範な商業採用を強化します。

ロボットアームベースの AFP マシンは、柔軟でスペース効率が高く、再構成可能な複合製造ソリューションに対する需要の高まりにより、CAGR 7.7% を記録し、最も高い成長を遂げています。これらのシステムは、量のばらつきが少ない複雑な形状の部品を生産するティア 2 サプライヤー、地域の複合材メーカー、産業ユーザーの間でますます注目を集めています。ガントリー システムと比較して、複数部品の生産、迅速な再展開、低い初期投資をサポートできるため、特にブラウンフィールド施設や新たな複合用途での採用が加速しています。熱可塑性 AFP 加工および非航空宇宙構造コンポーネントでの使用の増加により、ロボット AFP アーキテクチャの成長見通しがさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機器の種類別

浸漬冷却タンクは、コアシステムの機能とインフラストラクチャの中心性により優勢

機器のタイプに基づいて、市場は浸漬冷却タンク、冷媒分配ユニット(CDU)、熱交換器、ポンプおよび流体循環システム、監視および制御システムに分類されます。

浸漬冷却タンクは、浸漬冷却インフラの中核となる構造的および機能的コンポーネントを形成するため、市場で最大のシェアを占めています。これらのタンクは、IT ハードウェアを誘電性流体内に直接収容し、高いラック密度、構造の安定性、および最適化された流体力学をサポートするように設計されています。サーバーと冷却媒体の間の主要なハードウェア インターフェイスとして、タンクは浸漬導入環境内で最も価値の高いコンポーネントとなります。その優位性は、ハイパースケール AI クラスター、コロケーション GPU 展開、スケーラブルなタンクベースのアーキテクチャによりモジュール式の容量拡張と高い熱伝達効率が可能になる高性能コンピューティング環境全体での広範な採用によってさらに強化されます。

- たとえば、2024 年 6 月に、LiquidStack は、タンク中心の浸漬アーキテクチャに対する持続的な需要を反映して、北米のハイパースケール AI データセンター施設全体に高密度浸漬冷却タンク システムの導入を拡大しました。

監視および制御システムは、高密度 AI 環境における熱最適化、予知保全、エネルギー効率管理の重要性の高まりにより、23.3% の CAGR を記録し、最も高い成長を遂げると予想されています。液浸導入の規模が拡大するにつれて、オペレーターは、運用の安定性とパフォーマンスの可視性を確保するために、高度なセンシング、リアルタイム分析、自動流体管理プラットフォームを必要とします。

冷却液分配ユニット (CDU) は、冷却液の流れ、温度制御、タンクと施設冷却システム間の熱交換を制御するため、浸漬冷却インフラストラクチャ内で重要なシェアを占めています。高密度 AI ラックとモジュラー イマージョン ポッドの導入の増加により、ハイパースケール環境やコロケーション環境全体でスケーラブルで大容量の CDU プラットフォームに対する需要が着実に高まっています。

データセンターの種類別

高密度 AI と GPU インフラストラクチャの拡張により、ハイパースケール データセンターが優位に立つ

データセンターの種類に基づいて、市場はハイパースケール データセンター、コロケーション データセンター、エンタープライズ データセンター、エッジ データセンターに分類されます。

ハイパースケール データセンターは、高密度 AI トレーニング クラスター、大規模 GPU インフラストラクチャ、次世代の積極的な展開により、市場で最大のシェアを占めています。クラウドコンピューティングプラットフォーム。浸漬冷却は、ラックの電力密度が従来の空冷のしきい値を大幅に超え、エネルギー効率の目標が厳密に管理されているハイパースケール環境に特に適しています。

- たとえば、2024 年 7 月に、Submer はヨーロッパと北米のハイパースケール AI 施設全体にイマージョン冷却導入を拡大し、高密度 GPU クラスターをサポートし、イマージョン採用におけるハイパースケール オペレーターのトップ シェアを強化しました。

エッジ データセンターは、低遅延コンピューティング、5G ネットワーク処理、分散型 AI 推論ワークロードに対する需要の増加により、22.3% の CAGR を記録し、最も高い成長を遂げると予想されています。エッジ施設はスペースと電力が制限された環境内で動作するため、液浸冷却は、より小さな設置面積内でより高いコンピューティング密度をサポートできる、コンパクトでエネルギー効率の高い熱管理ソリューションを提供します。

用途別

超高密度のコンピューティング密度と熱要件により、人工知能と機械学習が優位を占める

市場はアプリケーションに基づいて、ハイパフォーマンス コンピューティング (HPC)、人工知能と機械学習、クラウド コンピューティング インフラストラクチャ、暗号通貨マイニング、5G と通信ネットワーク処理に分類されます。

人工知能と機械学習が市場の最大のシェアを占めており、これは大規模な言語モデル、生成 AI、高度な分析ワークロード向けの高密度 GPU クラスターとアクセラレータベースのコンピューティング プラットフォームの迅速な展開によって推進されています。これらのアプリケーションは、従来のクラウド ワークロードと比較して、ラックごとに大幅に高い熱負荷を生成するため、浸漬冷却がパフォーマンスの持続、熱安定性、エネルギー効率を実現する重要な要素となっています。また、このセグメントは、AI モデル開発、エンタープライズ AI 導入、超高電力密度に最適化された次世代データセンター構築への投資の加速により、23.7% の CAGR を記録し、最高の成長を遂げると予想されています。

ハイパースケール事業者がマルチテナント環境内の電力割り当てとフロアスペース効率を最適化するにつれて、クラウドコンピューティングインフラストラクチャは引き続き浸漬冷却を採用しています。 AI 統合クラウド サービスへの移行とサーバー統合率の向上により、柔軟なコンピューティング スケーリングをサポートしながら熱を安定させる液体ベースの冷却の導入が促進されています。

データセンター液浸冷却市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Data Centers Liquid Immersion Cooling Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、この地域のハイパースケールおよびコロケーション データセンターの大規模な設置ベースと、AI、クラウド、ハイパフォーマンス コンピューティング インフラストラクチャの強力な集中によって支えられ、2025 年に 9,642 万ドルを超える収益を記録しました。大手のハイパースケール オペレーターの存在と GPU を集中的に使用する AI クラスターの導入により、高密度ラック環境で使用される単相および二相浸漬冷却システムの需要が維持され続けています。ラックの電力密度の増加、AI モデルのトレーニング要件の増加、従来の空気ベースの冷却から高度な液体ベースの熱管理ソリューションへの継続的な移行により、浸漬冷却装置への着実な投資が推進されています。さらに、エネルギー効率の要求、電力可用性の制約、およびスケーラブルで高性能なコンピューティング環境の必要性により、米国、カナダ、メキシコ全体で液浸冷却の採用が強化されています。

米国のデータセンター液浸冷却市場

米国は、広範なハイパースケール インフラストラクチャの設置面積と AI におけるリーダーシップに支えられ、2026 年には約 1 億 19 万米ドルの推定収益をあげて北米市場を支配すると予測されています。機械学習、クラウド コンピューティングの展開。この国は、ハイパースケール データ センター、コロケーション GPU クラスター、およびハイ パフォーマンス コンピューティング施設全体にわたって、浸漬冷却設備のかなりの割合を占めています。大手クラウドおよび AI サービス プロバイダーによる強力な設備投資と、次世代アクセラレータ ベースのサーバーの展開の加速により、モジュラー単相システムと高性能 2 相イマージョン アーキテクチャの両方に対する需要が引き続き増加しています。

ヨーロッパ

欧州市場は、地域全体にわたるハイパースケール、コロケーション、エンタープライズ データセンター インフラストラクチャの強力な集中に支えられ、市場で大きなシェアを占めています。この地域の製品需要は、AI およびハイパフォーマンス コンピューティング ワークロードの導入の増加、厳しいエネルギー効率規制、持続可能なデータセンター運用の重視の高まりによって促進されています。ドイツ、フランス、イギリス、イタリア、スペイン、ベネルクス、北欧などの国々は、ハイパースケール容量の拡大、再生可能エネルギーの統合、二酸化炭素強度の削減と PUE の改善を求める規制圧力に支えられ、浸漬冷却の導入をリードしています。従来の空冷設備の継続的な近代化、ラックの電力密度の増加、およびスペースに制約のある環境での熱管理の最適化の必要性により、ヨーロッパ全土で単相および二相浸漬冷却システムに対する安定した需要が引き続き支えられています。

英国のデータセンター液浸冷却市場

2026 年の英国市場は約 1,396 万ドルと推定され、世界収益の約 4.0% に相当します。

ドイツのデータセンター液浸冷却市場

ドイツの市場は2026年に約1,451万米ドルに達すると予測されており、これは世界売上高の約4.2%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には全世界で 9,095 万米ドルの収益を生み出します。市場の成長は、ハイパースケール データセンターの容量の急速な拡大、AI インフラストラクチャの導入の加速、および地域全体の高密度クラウド コンピューティング施設への投資の増加によって推進されています。中国、インド、日本、韓国、ASEAN 諸国、オセアニアが主要な貢献国であり、大規模なハイパースケールの構築、政府支援のデジタル変革イニシアチブ、国内の AI エコシステムの成長に支えられています。この地域では、通信事業者が次世代の GPU クラスターと AI トレーニング インフラストラクチャをサポートできる、スケーラブルでエネルギー効率が高く、高密度の熱管理ソリューションを求めているため、特に中国、インド、東南アジアで、従来の空冷から高度な液浸冷却システムへの構造的変化が見られます。

中国データセンター液浸冷却市場

中国市場は引き続きこの地域で支配的であると予測されており、2026年の収益は約4,120万米ドルと推定されており、これは世界売上の約11.8%を占めます。

日本のデータセンター液浸冷却市場

2026 年の日本市場は約 1,299 万ドルと推定され、世界市場の約 3.7% を占めます。

インドのデータセンター液浸冷却市場

2026 年のインド市場は約 1,590 万米ドルと推定され、世界収益の約 4.6% を占めます。

中東とアフリカ

中東およびアフリカ市場は、ハイパースケール データセンター インフラストラクチャへの投資の増加によって牽引されています。デジタル変革特に GCC 諸国、イスラエル、南アフリカ全体で、AI に焦点を当てたテクノロジーの取り組みを強化しています。政府支援のスマート シティ プロジェクト、クラウド ローカリゼーション戦略、および国家 AI 開発計画が、高密度コンピューティング環境で使用されるデータ センターの液浸冷却システムの需要を支えています。 GCCは、高い周囲温度条件でのエネルギー効率を最適化した大規模な設備投資、グリーンフィールド・ハイパースケール開発の恩恵を受けている一方、イスラエルは高性能の熱管理ソリューションを必要とするAI研究インフラと高度なコンピューティング施設への投資を続けている。

GCC データセンターの液浸冷却市場

GCC 市場は 2026 年に約 923 万米ドルに達すると予測されており、世界市場の約 2.7% に相当します。

南アメリカ

南米市場は、主にブラジルとアルゼンチンが主導する、この地域のデータセンターインフラストラクチャの拡大、クラウドサービスの普及の増加、高密度コンピューティング環境に対する需要の拡大によって支えられています。この地域のデータセンター液浸冷却システムの需要は、コロケーションの拡大、ローカライズされたクラウド アベイラビリティ ゾーン、AI 推論と高性能ワークロードの採用の増加によっても促進されています。ブラジルはサンパウロで確立されたハイパースケールおよびコロケーションのエコシステムと次世代データセンター容量への継続的な投資によって支えられ、最大の市場を代表する一方、アルゼンチンは新興のクラウドインフラストラクチャと選択的な高密度コンピューティングの導入を通じて貢献しています。

ブラジルのデータセンター液浸冷却市場

ブラジル市場は、2026 年に約 1,340 万米ドルに達すると予測されており、世界市場の約 3.8% に相当します。

競争環境

主要な業界プレーヤー

統合型熱管理プラットフォームとハイパースケール パートナーシップへの注力により市場競争が激化

この市場は適度に統合されており、単相および二相アーキテクチャにわたる高度な浸漬冷却システム、モジュラータンクプラットフォーム、統合冷却剤管理インフラストラクチャを提供する世界的メーカーの数が限られていることが特徴です。 Submer Technologies、LiquidStack、GRC (Green Revolution Cooling)、Asperitas、Iceotope Technologies、DCX – The Liquid Cooling Company、Midas Immersion Cooling、ExaScaler、Chilldyne、Schneider Electric などの大手企業は、確立されたハイパースケールおよびコロケーション展開、およびクラウド サービス プロバイダーや AI インフラストラクチャ オペレーターとの長期的なパートナーシップに支えられ、強力な競争力を維持しています。

競争上の差別化は、スタンドアロンのタンク ハードウェアではなく、システム レベルの統合機能、誘電性流体の最適化、ラック密度の拡張性、インテリジェントな監視および制御プラットフォームの統合によってますます推進されています。メーカーは、段階的な容量拡張、エネルギー効率の向上、次世代 GPU およびアクセラレータベースのサーバーとの互換性を可能にするモジュール式浸漬冷却アーキテクチャに焦点を当てています。このアプローチにより、データセンター運営者は電力制約と長期的な持続可能性目標を管理しながら、ブラウンフィールド施設を最新化し、超高密度 AI ワークロードをサポートし、運用の可視性を向上させることができます。

- たとえば、2024 年 5 月に LiquidStack は、強化された熱管理制御とハイパースケール対応の統合機能を備えたモジュール式二相液浸冷却プラットフォームの拡張を強調し、大規模な AI データセンターの導入をサポートしました。

主要なデータセンターのリスト プロファイルされた液浸冷却会社

- 富士通株式会社(日本)

- バーティブホールディングス株式会社(私たち。)

- STULZ GmbH (ドイツ)

- グリーン革命冷却 (GRC)(私たち。)

- サブマーテクノロジーズ(私たち。)

- リキッドスタック(私たち。)

- アスペリタス(オランダ)

- アイソトープ・テクノロジーズ(イギリス)

- DCX - 液体冷却会社 (ポーランド)

- Midas 浸漬冷却 (米国)

主要な産業の発展

- 2026 年 2 月:Asperitas と UNICOM Engineering は商業提携を結び、顧客が単一の契約を通じて液浸冷却システムと液浸対応サーバー ソリューションを調達できるようになり、データセンター向け液浸インフラストラクチャの調達と展開を合理化します。

- 2026 年 2 月:Trane Technologies は、LiquidStack を買収する最終合意を発表しました。これにより、エンドツーエンドの熱管理ポートフォリオが強化され、ハイパースケールおよび AI 主導のデータセンターに対応する液体冷却ソリューションの世界展開と生産能力が大幅に拡大されます。

- 2025 年 11 月:Futuriomは、買収や技術統合などの業界活動を報告し、GRC、Schneider Electric、CoolIT Systems、Submer、LiquidStack、Iceotopeなどの液体冷却ベンダーが、液体冷却技術に対する全体的な需要が高まる中、製品を拡大していると指摘した。

- 2025 年 6 月:LiquidStack は、高密度 AI およびハイパースケール データセンターの導入をサポートするように設計されたスケーラブルなマルチメガワット冷却プラットフォームである GigaModular™ 冷却剤分配ユニット (CDU) を発表し、次世代 GPU クラスターに最適化されたモジュール式液体冷却インフラストラクチャに対する需要の高まりを強化しました。

- 2024 年 9 月:LiquidStack は、Tiger Global からシリーズ B 延長資金 2,000 万ドルを確保し、製造拠点を拡大し、チップ直接および浸漬冷却製品のロードマップを拡大し、AI と高密度の需要の高まりに対応する商業および研究開発事業を拡大しました。データセンターの冷却

レポートの範囲

世界のデータセンター液浸冷却市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 21.9% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 冷却タイプ、機器タイプ、データセンタータイプ、アプリケーションおよび地域別 |

| 冷却タイプ別 |

|

| 機器の種類別 |

|

| データセンターの種類別 |

|

| アプリケーションによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 3 億 4,830 万米ドルで、2034 年までに 16 億 9,411 万米ドルに達すると予測されています。

2025 年の北米市場価値は 9,642 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 21.9% の CAGR を示すと予想されます。

アプリケーション別では、人工知能と機械学習が市場を支配すると予想されます。

AI ワークロードの増加、ラック電力密度の増加、エネルギー効率の高い高密度データセンター冷却ソリューションに対する需要の増大が、市場の成長を推進しています。

富士通株式会社、Vertiv Holdings Co.、STULZ GmbH、Green Revolution Cooling (GRC)、Submer Technologies、LiquidStack、および Asperitas が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート