自動車トラクションコントロールシステム市場規模、シェア及び業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、構成部品別(センサー、電子制御ユニット(ECU)、 油圧モジュレーター、ワイヤレス加速度計)、システムタイプ別(機械式リンケージ、電気式リンケージ、油圧システム、電子式トラクションコントロール(ETC))、および地域別予測、2026-2034年

主要市場インサイト

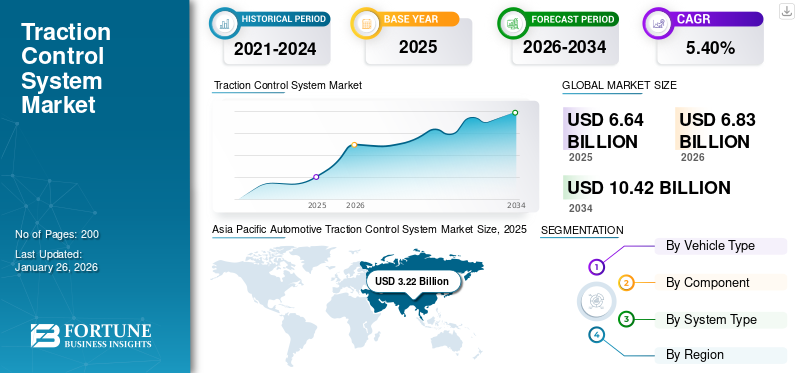

世界の自動車用トラクションコントロールシステム市場規模は、2025年には66億4,000万米ドルと推定され、2026年の68億3,000万米ドルから2034年には104億2,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)5.40%で成長する見込みです。アジア太平洋地域は2025年に世界市場シェアの48.40%を占め、市場を牽引しました。

自動車用トラクションコントロールシステム(TCS)は、車輪速度を監視し、エンジン出力を調整するか、個々の車輪に制動力を加えることで、加速時の車輪空転を防止するように設計された安全機能である。これは アンチロック・ブレーキ・システム(ABS)および電子式車両安定性制御(ESC)と連携し、特に氷上・雪上・濡れた路面などの滑りやすい路面において車両の安定性を向上させます。現代のトラクションコントロールシステム(TCS)は、高度なセンサーとアルゴリズムを用いてトラクションを最適化し、ドライバーの制御性を向上させるとともに、グリップ喪失による事故を低減します。最近の進歩には、電気自動車(EV)パワートレインや自動運転システムとの統合が含まれ、ZFのEVOline TCSはEVの効率性を高めています。インドを含む各国政府は、Bharat NCAP安全基準に基づき、新車へのTCS搭載を義務付けています。

世界の自動車用トラクションコントロールシステム(TCS)市場は、厳格な安全規制と、先進運転支援システム(ADAS) への需要増加、電気自動車および自動運転車の普及拡大によって牽引されている。アジア太平洋地域は、高い自動車生産量と規制推進(例:商用車へのTCS搭載を義務付ける中国のGB 7258基準)により主導的立場にある。欧州はそれに続き、Euro NCAPが安全評価を通じてTCS導入を促進している。ボッシュやコンチネンタルなどのメーカーはEV向けTCSを革新しており、例えばボッシュはハイブリッド車向け統合ブレーキシステムを開発している。市場は、旧型車両へのTCSモジュール後付けにより拡大している。NVIDIAなどの技術企業と自動車メーカーの提携は、自動運転車向けTCSソフトウェアの強化を目的としている。

COVID-19パンデミックはサプライチェーンを混乱させ、TCS部品の生産と車両組立を遅延させた。トヨタやフォードなどの自動車メーカーは 半導体 不足に直面し、新型車へのTCS統合が遅れた。しかし2021年以降の回復期には、消費者が先進機能を備えた車両を優先したことで安全技術への需要が加速。政府も安全規制を強化し、例えば米国NHTSAは電子安定性制御システムの基準改定を提案し、間接的にTCS導入を促進した。コロナ禍後のEV移行はTCS革新をさらに推進し、コンチネンタル社などが軽量・高効率モジュールを開発している。一時的な後退はあったものの、車両の安全性と電動化への長期的な焦点がTCS市場の成長軌道を強化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車トラクションコントロールシステム市場インサイト

日本の自動車産業は、安全性と運転性能の高度化に向けた技術革新が加速しており、トラクションコントロールシステム市場はその中心的な分野となっています。国内の自動車メーカーや技術導入企業は、車両の安定性向上、走行効率の最適化、先進運転支援機能の統合を目的としたAI搭載システムの採用を進めています。戦略的意思決定を行う企業にとって、高度な制御技術と自動化ソリューションの導入は、競争力強化、ユーザー体験向上、そして日本の次世代自動車インフラ構築に向けた重要な成長機会を提供します。

自動車用トラクションコントロールシステム市場の動向

二輪車・商用車におけるTCSの急速な普及が新たな潮流

重要なトレンドとして、乗用車を超えた二輪車や商用車へのTCS応用拡大が挙げられる。人口密集地域における道路安全懸念の高まりを受け、各国政府はTCS導入を推進している オートバイや大型トラックへの導入を推進している。例えばインド道路運輸省は、濡れた路面でのホイールスピンによる事故削減のため、125cc超の二輪車へのTCS搭載を義務付けている。これに対応し、Robert Bosch GmbHは二輪車専用トラクションコントロールユニットを導入。Motorcycle Stability Control(MSC)システムはBMW Motorradなどのモデルで事故リスクを30%低減する。

商用車分野では、Knorr-Bremseが2023年にiTEBS Xブレーキシステムを発表。トレーラー向け自動トラクションコントロール (ATC)を搭載したiTEBS Xブレーキシステムを発表。トレーラーのジャックナイフ現象防止と積載安定性向上を実現した。同様にイートンは2024年5月、ハイブリッドSUV向けELocker差動装置を開発。トラクションコントロールと電動駆動系を統合し、オフロード走行時のトラクションを強化した。これらの革新技術は、トラクション問題による車両停止が重大なコスト要因となる物流・建設分野の特有の要求に応えるものである。

この傾向はEV普及の加速によりさらに顕著となっている。EVは回生ブレーキとトラクションのバランスを取る精密なトルク管理を必要とするため、ZFなどの企業はグリップを損なわずにエネルギー回収を最適化するEVOline TCSシステムを設計している。こうした進歩は、多様な車両カテゴリーや走行条件に対応する用途特化型TCSソリューションへの移行を強調している。この多様化は市場範囲を拡大し、TCSを現代自動車安全の基盤として強化する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

安全性・効率性を高めた車両への需要拡大が市場成長を牽引

車両安全技術を義務付ける厳格な政府規制が、世界のトラクションコントロールシステム(TCS)市場の主要な推進力となっている。世界各国の政府は交通事故削減のためより厳しい安全基準を施行しており、自動車メーカーはTCSを含む先進システムの統合を迫られている。例えば、インドのBharat NCAP (新車評価プログラム)では、滑りやすい路面での安定性向上と衝突安全評価の改善を目的として、新車へのTCS搭載を義務付けている。同様に、中国のGB 7258規格では、重量物輸送時の横滑りリスク軽減のため、商用車へのTCS搭載を要求している。欧州では、ユーロNCAP安全評価がTCS搭載を自動車メーカーに促しており、TCS搭載車にはより高い安全スコアが付与されることで、消費者の購買決定に影響を与えている。

メーカー各社はこれらの規制に対応した技術革新を進めている。例えばコンチネンタルAGは、再生ブレーキとTCSを統合した「グリーンキャリパー」技術を導入した。詳細は電気自動車(EV)向けに開発したグリーンキャリパー技術を導入し、排出ガス削減義務に対応している。ボッシュはEV向けにエネルギー回生を管理しつつトラクションを最適化するハイブリッド専用TCSモジュールを開発した¹⁶。こうした進歩は電動化と自動運転という世界的な潮流に沿っており、TCSは複雑なパワートレインにおける安定性を確保する。さらにブラジルやインドネシアなどの新興市場では、旧型車両へのTCS後付け政策が導入され、アフターマーケットの機会が拡大している。

アジア太平洋地域、特に中国とインドは、高い自動車生産量と規制推進により市場を支配している。例えば、インドの二輪車安全対策への注力はオートバイ向けTCS導入を促進し、ボッシュはTVS Apache RTR 310などのモデル向け専用システムを発売した。こうした規制と技術提携がTCS普及を加速させ、コンプライアンスは自動車メーカーとサプライヤーにとって重要な成長要素となっている。

市場制約要因

TCSに関する消費者認知度の低さが市場成長を阻害

世界的な自動車トラクションコントロールシステム市場の成長を抑制する主要因の一つは、新興市場における消費者の認知度と受容性の低さである。インドやブラジルなどの地域では、多くの消費者が先進的な安全機能よりも手頃な価格を優先するため、低価格車両へのTCS搭載が制限される可能性がある。安全性や車両安定性の向上といったTCSの利点に対する認識不足は、コスト重視市場におけるこれらのシステムへの需要を減らすことで、市場成長を阻害している。

もう一つの大きな制約は、旧型車両モデルとの互換性問題である。電子アーキテクチャの違いや互換性を確保するための広範なテストの必要性から、既存車両へのTCS統合は困難を伴う。この複雑さが改造作業を阻害し、TCSシステムのアフターマーケットにおける潜在的可能性を制限している。例えば、Continental AGやRobert Bosch GmbHといったメーカーは、旧型モデルとの下位互換性を備えたTCSソリューションの開発に課題を抱えており、これがアフターマーケット分野での普及率を低下させている。

さらに、サプライチェーンの混乱が重大な懸念事項となっている。COVID-19パンデミックはグローバルサプライチェーンの脆弱性を浮き彫りにし、TCSシステムに必要な部品の供給に影響を与えた。こうした混乱は生産遅延やコスト増加を招き、市場成長をさらに抑制する可能性がある。こうした課題にもかかわらず、市場はワイヤレス加速度計や高度なセンサーといったイノベーションにより進化を続けており、これらはTCSの性能向上と消費者への訴求力強化を目的としている。

市場機会

高度運転支援システム(ADAS)とのTCS統合の進展

世界各国政府は事故削減のためTCS搭載を義務付けており、インドのBharat NCAPおよびAIS-156規格(EV安全基準)はメーカーに対し新型車へのTCS組み込みを推進している。市場はEV販売の増加と 自動運転車 開発の進展によって牽引されている。技術開発には、AI駆動の予測型トラクションコントロールや、危険を事前に検知するV2X(Vehicle-to-Everything)通信との統合が含まれる。例えば、ボッシュとコンチネンタルAGは、EVの回生ブレーキとシームレスに連携するTCSアルゴリズムを強化し、エネルギー効率を向上させている。現代自動車と起亜自動車は、高性能EVにトルクベクタリングTCSを導入し、車輪のグリップを最適化している。政府も規制を強化しており、EUの 欧州NCAPプロトコルでは安全評価においてトラクションコントロールを優先する。ZFフリードリヒスハーフェン社の商用車向け次世代トラクションコントロールなど、メーカーによる更新も進み、滑りやすい路面条件への対応を図る。さらにインドのAIS-156改正3ではEVへの堅牢なバッテリー管理システム(BMS)搭載が義務付けられ、回生ブレーキ時の安定性確保のため間接的にトラクションコントロールの需要を押し上げている。米国NHTSAおよびEuro NCAPの2025-2035年ロードマップでは、衝突回避システムの核心要素としてTCSの重要性がさらに強調されている。

セグメント分析

車両タイプ別

需要増加、可処分所得の上昇、都市化がSUV普及拡大に寄与

世界市場は車種別に、ハッチバック/セダン、SUV、LCV(小型商用車)、および HCV(大型商用車)に分類される。

SUVセグメントは、世界的に、特に北米と欧州でSUVの人気が高まっていることから、著しく成長しています。SUVは、より高い重量と重心に対応し、様々な地形での安定性を高めるために、高度なトラクションコントロールシステム(TCS)を必要とします。この成長は、多様な走行条件に対応する高度なTCSシステムへの需要を促進することで、市場全体に貢献しています。SUVは、大型車両を好む消費者の嗜好と、全ての車種に安全機能を義務付ける政府規制に後押しされ、最も急速に成長しているセグメントです。例えば、コンチネンタルAGはオフロード走行時のトラクションと安定性向上に焦点を当て、SUV専用TCSソリューションを開発した。この革新はSUV需要の高まりに対応し、先進安全機能を提供することで市場全体の成長を促進している。

ハッチバック/セダンセグメントは、特にアジア太平洋地域における乗用車市場での大きなシェアにより、著しい成長を遂げている。このセグメントが支配的な地位を占める背景には、世界的な生産台数の多さと、大衆車に対する安全装備の規制義務がある。例えば、ユーロNCAPやバーラトNCAPは新型車にTCSを義務付けており、低価格車や中価格車での採用を加速させている。技術開発としては、ホンダ・シティやトヨタ・カローラなどのモデルで、AI駆動のTCSとADASの統合が進んでいる。

LCV(軽商用車)は、安全性と燃費効率を優先するフリート事業者から注目を集めている。EUのユーロ7基準などの規制では、事故削減のためLCVへのTCS搭載が義務付けられている。ZFフリードリヒスハーフェンは電気式LCV向けにモジュラー型TCSキットを導入し、バッテリー航続距離を最適化。HCVへの採用は、厳格な安全基準と自動運転トラックのトレンドにより増加中。ボルボ・トラックとダイムラーは、貨物輸送の安全性を高めるため、TCSを予測型クルーズコントロールと統合している。

構成部品別

電子制御ユニット(ECU) (ECU)はTCSにおける重要性から支配的地位を占める

市場は構成部品別に以下のセグメントに分類される センサー、電子制御ユニット(ECU)、油圧モジュレーター、ワイヤレス加速度計に分類される。

ECUセグメントは、センサーデータの処理とTCS機能制御における中核的役割から市場を支配している。

センサーは技術進歩により最も急速に成長しているセグメントである。車輪速度やトラクション状態に関するリアルタイムデータを提供することでTCS性能を向上させるためだ。この成長は、車両安定性のより精密な制御を可能にし、安全性と効率性を改善することで市場全体に大きく貢献する点で極めて重要である。

ワイヤレス加速度計の統合は、設置の容易さとシステム複雑性の低減により注目を集めており、将来の車両設計において魅力的である。ボッシュはワイヤレス加速度計システムを導入し、TCSの信頼性向上と車両重量削減を実現。軽量化・高効率化というトレンドに沿ったこの革新は、システム信頼性の向上と生産コスト削減により市場成長を支えている。

システムタイプ別

電子式トラクションコントロール(ETC)の高効率性と信頼性が急速な成長に寄与

市場はシステムタイプ別に、機械式リンク機構、電気式リンク機構、油圧システム、電子式トラクションコントロール(ETC)に区分される。

電子式トラクションコントロール(ETC)は、ABSやESCなどの先進車両システムとの統合が可能で、車両全体の安定性と安全性を高めることから、最も急速に成長しているセグメントである。例えば、ZF TRWは2024年9月、高度なアルゴリズムを用いて路面状態を予測し、それに応じて車両ダイナミクスを調整することで、リアルタイムにトラクションを最適化するETCシステムを開発した。この革新は、高性能車両を求める消費者に訴求する先進的な安全機能を提供することで、市場の成長を支えている。

電気式リンケージ分野は、機械式システムと比較した効率性と信頼性により、支配的かつ急速に成長しています。電気式リンケージは機械部品を電子部品に置き換えることで車両重量を削減し、軽量化と排出ガス低減を目指す業界トレンドに沿っています。

自動車トラクション制御システム市場の地域別展望

世界の自動車トラクション制御システム(TCS)市場は、地域別に北米、欧州、アジア太平洋、その他地域に区分される。

アジア太平洋地域

Asia Pacific Automotive Traction Control System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動車製造における自動化の普及拡大がアジア太平洋市場の成長を牽引

アジア太平洋地域は中国、日本、インドにおける高い自動車生産・販売台数を背景に最大のシェアを占める主要地域である。この地域の成長は、可処分所得の増加、都市化、先進的な車両技術による道路安全強化に向けた政府の取り組みによって推進されています。乗用車および 商用車への需要増加がTCSの普及を促進し、市場全体の成長に大きく寄与している。

北米

北米は第二位の市場規模であり、車両安全機能の研究開発への投資が成長を牽引している。米国、カナダ、メキシコが主要な貢献国であり、厳しい安全基準を満たすため、車両へのTCSを含む先進安全システムの統合に重点を置いています。北米の成長は、特に高級車や高性能車における高度なTCSシステムへの需要を牽引することで、市場全体を支えています。

欧州

欧州もまた、厳しい安全規制と車両安全性に対する消費者の意識の高まりに影響され、着実な成長を遂げています。コンチネンタルAGやロバート・ボッシュGmbHなどの欧州メーカーは、先進安全機能の採用を促進するユーロNCAP安全評価基準に適合するため、TCS技術の革新を進めています。この規制環境により、TCSは欧州車両において重要な構成要素であり続け、市場の拡大に寄与しています。

その他の地域

ラテンアメリカや中東を含むその他の地域は成長ペースは緩やかだが、自動車販売の増加と政府による道路安全強化の取り組みの恩恵を受けている。これらの地域が経済発展を遂げ、より厳しい安全基準を採用するにつれ、将来的に世界のTCS市場により大きく貢献することが期待される。

全体として、アジア太平洋地域の優位性と北米の着実な成長が世界市場を牽引し、欧州とその他の地域が重要な支援的役割を果たしている。

競争環境

主要業界プレイヤー

ロバート・ボッシュGmbHは技術革新と広範な市場プレゼンスを原動力に、主導的地位の強化を図る態勢にある

ロバート・ボッシュGmbHは自動車用トラクションコントロールシステム市場におけるトッププレイヤーである。ボッシュの優位性は、高度なブレーキシステムを含む先進的な自動車技術の幅広いポートフォリオに由来する。自動車用トラクションコントロールシステムを電子式安定性制御(ESC)などの他の安全機能と統合する同社の専門知識は、車両の安全性と性能を向上させる。ボッシュの革新への取り組みは、自動運転や電気自動車をサポートする真空独立型電気油圧式統合パワーブレーキなどの最先端ブレーキソリューションの開発に顕著に表れている。地域を跨いだ強力なプレゼンスにより、ボッシュは多様な規制基準や消費者ニーズに対応する技術適応能力を強みとしている。戦略的パートナーシップと研究開発への継続的投資が市場シェアを支えており、例えば業界リーダーとのブレーキ技術強化に向けた協業は市場での地位をさらに確固たるものにしている。主要プレイヤーとして、ボッシュの製品とソリューションは世界的な自動車トラクションコントロールシステム市場シェアの成長に不可欠である。

コンチネンタルAGも市場で活動する主要なグローバルプレイヤーである。同社の強みは、車両の安定性と安全性を高める先進的な自動車用トラクションコントロールシステムを含む、包括的な自動車安全ソリューション群にある。システム統合と技術革新への注力により、同社は多くのOEMメーカーから優先的なパートナーとして選ばれています。コンチネンタルの市場シェアは大きく、先進安全機能への需要が高い欧州などの地域で特に強い存在感を示しています。自動車用トラクションコントロールシステムを他の安全技術と統合するといった革新への取り組みは、自動車安全システムの主要サプライヤーとしての地位を支えています。

主要自動車トラクションコントロールシステム企業一覧(プロファイル掲載)

- Robert Bosch GmbH (ドイツ)

- Continental AG (ドイツ)

- 株式会社デンソー (日本)

- ZFフリードリヒスハーフェンAG(ドイツ)

- オートリブ社(スウェーデン)

- 日立オートモティブシステムズ株式会社(日本)

- クノールブレムゼAG(ドイツ)

- ADVICS株式会社(日本)

- 日進工業(日本)

- デルファイ・オートモーティブLLP(英国)

主要な業界動向

- 2024年5月: イートンのELocker差動装置が新型プラグインハイブリッドSUVに採用。電子制御ギアによる優れた制御性とトラクションを提供し、過酷な条件下でも最適な性能を確保。

- 2023年12月: センサタ・テクノロジーズは、革新的なブレーキ力センサーが主要な自動車ブレーキシステムメーカーから次世代電気機械式ブレーキ(EMB)システムへの組み込みが選定されたと発表した。このセンサーは基礎ブレーキ内のクランプ力を直接測定し、キャリパーとドラムの閉ループ制御を可能にすることで、乗用車の制動性能、安全性、回生制動能力を向上させる。

- 2023年12月 ノア・ブレムゼは、自動トラクションコントロール(ATC)機能も備えたインテリジェント電子トレーラーブレーキシステムの強化版「新型iTEBS X」の量産開始を正式に発表した。

- 2023年10月:ボッシュは、交通事故を30%削減することを目指し、全二輪車へのトラクションコントロールシステム統合計画を発表。TVS Apache RTR 310向けMSCトラクションコントロールユニットを発売した。

- 2022年1月: NTN株式会社は、100の新規品番を追加し、車輪速度センサーのラインアップを拡充。これにより、車両のトラクションコントロールシステムの精度が向上しました。

レポートの対象範囲

本グローバル自動車トラクションコントロールシステム市場調査レポートは、詳細な市場分析を提供し、主要企業、車種、設計、技術進歩などの重要要素に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車種別

コンポーネント別

システムタイプ別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、市場規模は2034年までに104億2000万米ドルに達すると予測されている。

市場は、2026~2034年の予測期間中に4.9%のCAGRを記録すると予想されています。

安全効率の高い車両の強化の追求は、市場の成長を促進しています。

アジア太平洋地域は、2025年に自動車牽引制御システム市場を主導しました。

Robert Bosch GmbH、ZF Friedrichshafen AG、Continental AG、Denso、およびAutolivが主要な市場シェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート