トラック冷凍装置市場規模、シェアおよび業界分析、システムタイプ別(ディーゼルエンジンTRU、電気TRU(eTRU)、およびハイブリッドTRU)、販売チャネル別(工場適合および改造)、車両タイプ別(LCV、MCV、およびHCV)、取り付け位置別(フロントマウント、ルーフマウント、およびアンダーマウント)、エンドユーザー業界別(食品および飲料物流、製薬およびヘルスケア、化学薬品、花卉栽培と農産物の輸出、小売と電子商取引の食料品)、および地域予測、2026~2034 年

主要市場インサイト

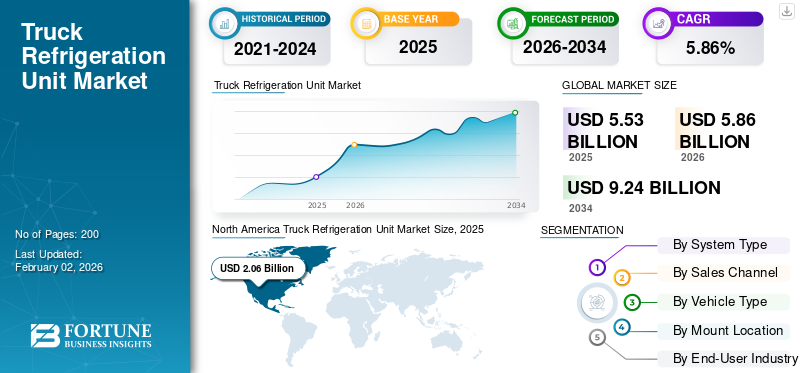

世界のトラック用冷凍ユニット市場規模は2025年に55億3,000万米ドルと評価され、2026年の58億6,000万米ドルから2034年には92億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは5.86%です。北米は2025年に市場シェア37.25%を占め、トラック用冷凍ユニット市場を牽引しました。

トラック冷却ユニット (TRU) は、生鮮品の輸送中に制御された温度を維持するためにトラックやトレーラーに設置される特殊な冷却システムです。これらのユニットは通常、次を使用して動作します。ディーゼルエンジン、電力またはハイブリッド システムにより、短距離ルートと長距離ルート全体で一貫した冷却が保証されます。 TRU は、食品および飲料、製薬、農業、化学、電子商取引食料品物流などの業界で広く適用されています。車両のサイズや荷物の要件に応じて、さまざまなマウント構成が用意されています。彼らの役割は、サプライチェーンの完全性を確保し、温度に敏感な商品の厳しい安全性と品質基準を満たす上で重要です。

世界のトラック冷凍装置市場の成長は、コールドチェーン物流の需要の高まり、都市化、温度に敏感な産業の成長によって急速に進化しています。メーカーや車両運行会社が排出基準の厳格化や持続可能な物流への取り組みに対応するにつれて、電動TRUとハイブリッド技術の採用が加速しています。小型商用車 (LCV) は都市部のラストマイル配送の主流を占めており、中型および大型商用車 (MCV/HCV) は地域および長距離輸送に使用されています。食品および飲料の物流が依然として最大のエンドユーザーであり、次に医薬品と農業が続きます。

主要な世界的プレーヤーには、Carrier Transicold、Thermo King/Ingersoll Rand、Daikin/Thermo King Japan、Zanotti が含まれており、それぞれが効率、耐久性、低排出技術で革新を行っています。

輸入部品や完成品冷凍ユニットに対する米国の関税は、世界のトラック用冷凍ユニット市場シェアにさまざまな影響を及ぼしている。一方で、鉄鋼、アルミニウム、および特定の電子機器に対する関税の引き上げにより、米国に拠点を置く製造業者の投入コストが上昇し、生産の現地化と国内サプライチェーンの強化を促しています。一方で、中国などの地域からの輸入品に対する関税は、Carrier TransicoldやThermo Kingなどの北米企業が米国内での生産能力を拡大することを奨励している。この変化は短期的な価格圧力を生み出しているが、地域の製造競争力と先進的なTRUシステムにおける技術的自立も刺激している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のトラック冷凍ユニット市場インサイト

日本のトラック冷凍ユニット市場は、コールドチェーン物流の高度化、輸送品質の安定確保、環境対応型運用の強化を背景に、物流・供給インフラを支える重要市場として進化しています。特に日本市場では、温度制御の正確性、長時間運用の安定性、エネルギー効率、安全基準への準拠、運用データの可視化が重視されます。また、リアルタイム温度モニタリング、IoTシステム統合による遠隔管理、自動異常検知、メンテナンスプロセスの効率化、高耐久設計の採用などが市場の競争力を支えています。食品・医薬品・生鮮物の輸送品質が企業価値に直結する日本では、トラック冷凍ユニットはサプライの信頼性強化と運用効率の最適化を同時に実現する戦略基盤として評価され、今後も技術導入と市場ニーズの深化が期待されています。

市場力学

市場の推進力

温度に敏感な貨物の急速な拡大で市場の成長を促進

生鮮食品貿易、生鮮食品の輸出、医薬品(コールドチェーンワクチンを含む)、食料品の電子商取引の拡大によって、温度に敏感な貨物の急速な拡大が、TRUの主な原動力となっている。地域の大気汚染と温室効果ガスの排出を削減するという規制の圧力により、船舶や港湾はディーゼルTRUを電化またはゼロエミッションの代替車両に置き換えることを余儀なくされています。カリフォルニア州の CARB は正式な TRU 報告書を持っており、ゼロエミッション TRU 要件を積極的に開発し、規制市場での迅速な導入を支えています。

メーカーの投資と製品の発売。大手サプライヤーが全電気駆動の輸送用冷凍ユニットラインと拡張されたコネクテッドソリューションを展開していることがその例です。通信事業者 Transicold の Vector/eDrive アップデートと Thermo King の全電気プログラムとパートナーシップにより、技術の利用可能性と商業的受け入れが加速しています。

経済的および運用上の推進要因も電化に有利です。グリッド電力による運用により、現場での NOx/PM 曝露が軽減され、電気/充電が経済的になる総所有コストを削減できます。このトレードオフは、EPA TRU 排出量/経済ガイダンスで定量化されています。持続可能性の必須事項、コールドチェーン世界の食料システム排出量のかなりの割合を占めているため、荷主や小売業者は低排出量の TRU を優先するようになり、効率的な電気およびハイブリッド TRU プラットフォームに対する OEM および車両の需要が生まれています。

市場の制約

電気およびハイブリッド冷凍システムによる高いインフラストラクチャとエネルギー需要が市場拡大を妨げている

世界のトラック用冷凍装置(TRU)市場にとって重要な抑制要因の1つは、特に重量物や長距離輸送の場合、電気またはハイブリッド冷凍システムをサポートするために必要な高いインフラストラクチャとエネルギー需要です。電化された TRU には十分な電力容量を備えた信頼性の高い充電ステーションが必要ですが、多くの主要貨物輸送路には十分な大容量 DC 急速充電インフラがありません。たとえば、2023年の調査によると、北米の主要貨物ルートの公共充電ステーションのうち150kWを超える出力をサポートしているのはわずか約12%であり、車両はデポ充電に大きく依存し、初期資本コストが増加することを余儀なくされています。

電化や冷却負荷の増加に伴う重量の増加、エネルギー消費量の増加、コストのペナルティも制約に加わります。一部の新しいテクノロジー (複数温度の TRU や極端なコールドチェーン要件など) は、大幅に多くの電力を必要とします。ディーゼルユニットは非常に寒い環境でも信頼性が高くなります。さらに、施設ではグリッドのアップグレードが必要になることがよくあります。コールドチェーン事業者の調査によると、米国の施設の 68% で、電化 TRU の導入を完全にサポートするには、1 施設あたり 25 万米ドルから 80 万米ドルの電気設備のアップグレードが必要であることが明らかになりました。これらの複合要因、資本コスト、運用の複雑さ、エネルギー/送電網の制約により、多くの地域、特に開発が遅れている市場や電力の信頼性が弱い地域で導入速度が制限されています。

市場機会

コールドチェーン物流の電化と近代化を加速し、収益性の高い成長機会を創出

TRU市場にとっての大きなチャンスは、冷蔵倉庫の急速な拡大と排出規制の強化によって加速するコールドチェーン物流の電化と近代化にあります。生鮮食品や食品などの定温物流需要の高まりシーフードワクチンや生物製剤まで、倉庫やトレーラーの電動化のユースケースが拡大しています。米国だけでも、公共冷蔵倉庫の容量は 2023 年に 25 億 1000 万総立方フィートに達しており、柔軟で低排出の TRU ソリューションを必要とする、より大規模でより統合されたコールドチェーン ネットワークが必要であることを示しています。メーカーは、オンサイトのグリッド運用とテレマティクス統合が可能な大容量エンジンレス eTRU を商品化しており (新モデルは、双方向のフリート制御をサポートしながら最大 58,000 BTU/時を実現)、フリートがディーゼル発電機からグリッドまたはバッテリー電源に移行し、運用コストを削減できるようになります。規制プログラムと在庫報告により、車両の電化パイロットと車両基地への充電投資が奨励され、電動 TRU、改修ソリューション、施設のアップグレードに対する需要の好循環が生まれています。業界のテレマティクスや予知保全と組み合わせることで、これらの傾向はサプライヤーに、より価値の高いハードウェアとソフトウェアのサービス(リモート監視、エネルギー最適化制御、保証/サービス契約)を販売する機会をもたらし、TRUを商品ユニットから統合フリートシステムに変換し、排出量を削減し、稼働時間を改善し、ライフサイクル全体にわたる総所有コストを削減します。

トラック用冷凍ユニットの市場動向

テレメトリー、リモート診断、リアルタイムモニタリングの採用は、重要な市場トレンドの 1 つです

TRU 市場における主要なトレンドの 1 つは、冷凍ユニットへのテレメトリー、リモート診断、およびリアルタイム監視の統合の増加です。メーカーは、パフォーマンス、温度の安定性、ドアのメトリクス、エンジンの稼働時間、燃料またはバッテリーの状態、障害インジケーターを追跡するために、高度なセンサー ネットワーク、API 対応モジュール、クラウド接続プラットフォームを組み込んでいます。たとえば、Carrier Transicold の Lynx Fleet テレマティクス プラットフォームは、マルチゾーン ユニットごとに最大 5 つの温度センサー、デュアル衛星セルラー/セルラー通信をサポートし、車両の電源なしで最長 10 日間バッテリーバックアップのレポートを提供します。もう 1 つの進歩は、TRU Health ダッシュボードの使用です。これにより、サービスのスケジュール設定がカレンダーベースからパフォーマンスベースのメンテナンスに移行し、ダウンタイムと無駄が削減されます。これらの機能はコールドチェーンのコンプライアンスにとって重要です。わずかな温度変動でも高感度の負荷が無効になる可能性があるため、食品や医薬品を輸送する車両には厳密な監視とトレーサビリティが必要です。

一方、コールドチェーン需要は拡大している。北米だけでも、生鮮食品、冷凍食品、加工食品の需要の高まりに応えて、コールドチェーンの物流インフラと冷蔵輸送が成長しています(それを支える複数の政策と食品安全義務があります)。テレマティクスのトレンドにより、オペレーターは燃料使用量 (またはバッテリー/ディーゼル消費量)、腐敗を減らし、ルート計画を改善し、規制と顧客のコンプライアンスを確保します。デジタルおよび IoT プラットフォームが成熟するにつれて、これらは TRU OEM 間の差別化要因となり、ハードウェアのみを超えたソフトウェア + サービス ビジネス モデルへの移行を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

システムタイプ別

信頼性と車両電源システムからの独立性がディーゼルエンジン TRU セグメントの成長を促進

システムの種類に基づいて、市場はディーゼルエンジン TRU、電気 TRU (eTRU)、およびハイブリッド TRU に分類されます。

ディーゼル エンジン TRU は、実証済みの信頼性と車両の電源システムからの独立性により、依然として最も有力なシステム タイプです。これらは、eTRU の充電インフラストラクチャが制限されている長距離および国境を越えた輸送にとって重要です。ディーゼル TRU は、複数温度のトレーラーに適した高い冷却能力を提供し、食品安全基準への準拠を保証し、医薬品コールドチェーン規制。カリフォルニア州大気資源委員会は、2022 年に使用中の TRU の 70% 以上がディーゼル駆動であると推定していることからも明らかなように、排出ガスへの懸念にもかかわらず、需要は続いています。メーカーは、排出ガスを削減し効率を向上させるために、よりクリーンなエンジン、改善された後処理システム、テレマティクス統合を備えたディーゼル TRU をアップグレードしています。たとえば、Thermo King は最近、厳しい米国 EPA Tier 4 基準を満たす超低排出モデルを発売しました。これらの進歩により、ディーゼル TRU が引き続き優位性を維持しながら、車両をハイブリッドおよび電気対応アーキテクチャに徐々に移行させています。

販売チャネルの種類別

保証付きの統合システムが常に好まれることで、工場出荷時に適合するセグメントの需要が高まる

販売チャネルの種類に関して、市場はファクトリーフィットとレトロフィットに分類されます。

OEM やフリート オペレータは、アフターマーケットの改造よりも保証付きの統合システムをますます好むため、ファクトリーフィット セグメントが TRU 販売チャネルの大半を占めています。工場で取り付けられた TRU は、設計の互換性が向上し、信頼性が向上し、トラックのエレクトロニクスやテレマティクスとのシームレスな統合が実現します。この傾向は、新しいトラックの購入時に排出ガスに準拠した TRU の設置を義務付ける規制によってさらに強化されます。業界の最新情報によると、TRU メーカーとの OEM パートナーシップが増加しています。たとえば、Carrier Transicold および大手トラック OEM は現在、一部の電気トラックおよびハイブリッド トラックに標準として工場で統合されたエンジンレス TRU オプションを提供しています。さらに、欧州のトラック製造データによると、2023 年の冷凍車登録のほぼ 65% が工場装着の TRU で納入されており、OEM の優位性が強調されています。ファクトリーフィットチャネルは規制認証と世界標準化もサポートし、フリートが地域を越えた義務に確実に準拠できるようにします。この優位性はテレマティクス対応の OEM パッケージによってさらに強化され、ライフサイクル コストが削減され、コールド チェーンの可視性が向上します。

車種別

都市化の進展と通勤交通機関の拡大がセグメントの成長を牽引

車両タイプに基づいて、市場はLCV、MCV、HCVに分類されます。

大型商用車 (HCV)バルクおよび長距離のコールドチェーン物流において重要な役割を果たしているため、市場を支配しています。 HCV は、都市間および国際回廊を越えて大量の食品や医薬品を輸送するために不可欠であり、高い冷却能力を備えた堅牢な TRU が必要です。北米では、連邦道路局の報告によると、冷蔵貨物トンマイルの 45% 以上が大型トラックによって輸送されており、その優位性が強調されています。さらに、冷凍品や生鮮食品など、1 回の輸送でさまざまな荷物を処理するために、HCV はマルチ温度 TRU を採用することが増えています。ダイムラーやボルボ・トラックなどの大手 OEM は、TRU メーカーと協力して、ハイブリッド対応および電気対応の TRU を HCV フリートに統合し、カリフォルニアおよび EU のゼロエミッション規制への準拠を確保しています。この積載量、ルートの柔軟性、技術アップグレードの組み合わせにより、HCV は冷蔵輸送のバックボーンであり続けることが保証されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

マウント位置別

ルーフマウントセグメントの優れた冷却能力がセグメントの成長を促進

マウント位置に基づいて、市場はフロントマウント、ルーフマウント、アンダーマウントに分類されます。

ルーフマウントセグメントは、その優れた冷却能力により市場を支配しており、大型トレーラーや都市間または国際的なコールドチェーン流通に最適です。トレーラーの上部に配置されたこれらのユニットは、一貫した空気の流れを提供し、さまざまなカテゴリーの生鮮食品を同時に輸送するために不可欠なマルチゾーン構成をサポートします。 Thermo King や Carrier Transicold などの大手メーカーは、高度なテレマティクス、省燃費技術、ハイブリッド対応システムを備えたルーフおよびフロントマウント ユニットに投資を続けています。たとえば、Carrier の Vector シリーズは最大 58,000 BTU/hr の冷却能力を提供し、要求の厳しい医薬品や製品をサポートします。冷凍食品出荷。より大きな容量を処理し、リモート監視プラットフォームと統合し、規制基準に準拠する能力により、ルーフマウント TRU は世界中のフリート オペレータにとって引き続き好ましい選択肢となることが保証されています。

エンドユーザー業界別

食品の安全性に関する世界的な厳しい規制と生鮮食品、冷凍食品、加工食品の需要の高まりが食品・飲料物流部門の成長を促進

エンドユーザー産業に基づいて、市場は食品および飲料物流、医薬品およびヘルスケア、化学薬品、花卉栽培および農産物の輸出、小売および電子商取引食料品に分類されます。

食品および飲料の物流部門は市場を支配しており、世界の冷蔵輸送で最大のシェアを占めています。この優位性は、食品の安全性に関する世界的な厳しい規制と、国際貿易ルート全体での生鮮食品、冷凍食品、加工食品に対する需要の高まりに起因しています。米国農務省は、2023 年には米国の農産物輸出の 50% 以上が温度管理された輸送を必要としていると報告し、TRU の重要な役割を強調しています。

欧州の物流データによると、冷蔵車両の活動全体の 3 分の 2 近くを食品が占めています。 OEM は、冷凍、冷蔵、常温の製品を 1 つの荷物で輸送できるマルチ温度 TRU を設計することで対応し、コストを削減し、効率を高めています。クイックサービスのレストラン、電子商取引食料品店、都市型冷蔵倉庫の成長により、この分野での TRU 需要がさらに高まっています。生鮮食品の貿易と生鮮食品、食品、飲料に対する消費者の需要が継続的に拡大しているため、物流は引き続き TRU 導入の重要な推進力となります。

トラック用冷凍ユニット市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Truck Refrigeration Unit Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の TRU 市場は、需要を維持するために冷蔵倉庫保管、長距離のフリート運用、規制上の監視が集約される、非常に大規模で成熟したコールド チェーン エコシステムによって支えられています。大規模な公共および民間の冷蔵倉庫ネットワークが、年間を通じて食品流通と輸出物流をサポートしています。米国の公共倉庫の冷蔵保管庫は、2023 年に合計 25 億 1,000 万立方フィートに達し、地方および国内路線での大型トラックとトレーラーの冷凍庫の使用を支えています。車両の近代化プログラムと州の規則 (特にカリフォルニアの TRU プログラム) により、所有者はよりクリーンなテレマティクス対応ユニットと車両基地の電化パイロットを推進しています。同時に、大手物流インテグレーターが購買力を集中させ、大手冷蔵倉庫事業者が北米全土の数十億立方フィートの温度管理されたスペースを管理している。設置された冷蔵倉庫、厳格な排出量報告、車両の統合といったこれらの複合的な要因により、北米は支配的な TRU 市場であり、新しい eTRU およびハイブリッド ソリューションの試験場であり続けます。

ヨーロッパ

ヨーロッパのTRU需要は、EU内の密集した食品の移動、国境を越えた貿易、食品の安全性と排出に対する規制の強化によって促進されています。道路貨物統計によると、食品、飲料、タバコはトンキロ単位で最大の物品グループであり、3,122億トンキロを超えており、これは国境を越えて冷蔵トレーラーやトラックが継続的に必要であることを意味します。 EU 加盟国は、ラストマイルの冷蔵物流に投資し、複数温度の荷物とより厳格なトレーサビリティをサポートするために地域の倉庫をアップグレードしています。 OEM および TRU メーカーは、EU の型式承認と排出量目標に合わせて調整された、工場統合型のテレマティクス対応ユニットを提供することが増えています。

アジア太平洋地域

アジア太平洋地域の急速な都市化、生鮮食品貿易の拡大、大規模な冷蔵倉庫への投資により、TRU需要は他の地域よりも急速に加速しています。中国の冷蔵倉庫と物流施設の増強は大幅に拡大した(報告された倉庫容量は約2億2,800万立方メートルの冷蔵倉庫に増加)。対照的に、中国では新エネルギー冷凍トラックの登録台数が2024年初めに急増し、車両が低排出ガス冷蔵冷凍車を試験的に導入した。インドの全国的なコールドチェーンの拡大(数千万トンの保管容量)と、統合コールドチェーンプロジェクトに資金を提供する政府のプログラムにより、車両は最新のTRU、改修、車両基地の電化に向けて推進されています。人口密度の高さ、小売コールドチェーンの拡大、医薬品のコールド物流の強化により、年間需要が大幅に増加しており、アジア太平洋地域は最も急速に成長しているTRU地域となっています。

世界のその他の地域

ラテンアメリカ、アフリカ、中東の一部などの多くの発展途上地域では、TRUの成長にはばらつきがあるものの、コールドチェーンの対応が不完全で、収穫後の損失率が依然として高いため、大きな上向き要因となっている。政府や多国間プログラムはハブアンドスポークのコールドチェーンプロジェクト、空港の生鮮食品ターミナル、通路の改修に資金を提供している一方、民間物流事業者は腐敗を減らし輸出市場を開拓するためにリーファーや冷蔵サービスを拡大している。インフラ投資と政策支援が増加するにつれ、これらの地域は長期的に TRU 市場が大きく拡大する可能性を秘めています。

競争環境

主要な業界プレーヤー

技術的リーダーシップ、強力なサービスネットワーク、主要企業による継続的なイノベーションが競争力を促進

Carrier Transicold は、トラック用冷凍ユニットの世界有数のメーカーとして広く知られており、その地位は数十年にわたる技術的リーダーシップ、強力なサービス ネットワーク、継続的なイノベーションに基づいて構築されています。その優位性は、大容量でエネルギー効率の高い TRU と、先駆的な電気およびハイブリッド対応冷凍システムの早期採用に由来します。 Carrier は世界的な流通とアフターサービスの展開により、150 か国以上の車両をサポートし、信頼性とブランドの信頼を強化しています。同社の TRU ポートフォリオは、エンジンレスの電動 Vector シリーズ、ディーゼル駆動の Supra および X4 ユニット、ハイブリッド対応モデルに及びます。 Lynx Fleet を通じたテレマティクスの統合により、Carrier は最新のコールドチェーン フリートの第一選択のパートナーとしての地位をさらに高めました。

Thermo King は、世界的な主要 TRU メーカーの 1 つでもあり、強力なブランド遺産、継続的な研究開発、親会社 Ingersoll Rand の世界的リソースとの統合を通じて、Carrier と緊密に競合しています。そのリーダーシップは、特に燃料効率の向上と排出量の削減を実現する Advancer シリーズなど、持続可能な冷凍技術の革新に結びついています。 Thermo King の TRU ポートフォリオには、ディーゼル駆動の T シリーズおよび Precedent ユニット、完全電気式の E シリーズ、軽量と重量の両方に合わせたハイブリッド ソリューションが含まれます。商用車。ゼロエミッション冷蔵トレーラーとスマート監視ソリューションへの投資により同社は重要なプレーヤーとなり、世界第 2 位のサプライヤーとしての地位を確固たるものとしています。

主要なトラック用冷凍装置会社のリスト

- サーモキング(私たち。)

- キャリアトランジコールド(私たち。)

- ダイキン工業(日本)

- ザノッティ(イタリア)

- 株式会社デンソー(日本)

- 三菱重工サーマルシステムズ株式会社(日本)

- ベバストグループ(ドイツ)

- FRIGOBLOCK GmbH (ドイツ)

- サンデン株式会社(日本)

- Subros Limited (インド)

- キングテックグループ(中国)

- 古鎮(中国)

- グレン冷凍(中国)

- 高度な温度制御 (ATC) (カナダ)

- クリンゲ社(アメリカ)

主要な産業の発展

- 2025年9月, Themaxx と Thermo King は、Transport Refrigeration Services (TRS) の Themaxx 冷凍本体と Thermo King ユニットを組み合わせて、オペレータのパフォーマンスを向上させるために提携しました。この組み合わせは、オペレーターに信頼性の高い温度制御を提供し、燃料消費量を削減し、ボディが毎年性能を維持できるように設計されています。 Themaxx の高度なパネル技術は、優れた断熱性と構造的完全性を実現し、厳しい条件下でも一貫したパフォーマンスを保証します。

- 2025 年 7 月には、Carrier Transicold は、Supra HE 11 Multi-Temperature (MT) および HE 13 MT を発売することにより、Supra High Efficiency (HE) トラック搭載冷凍ユニットのラインを拡大しました。標準バージョンとサイレントバージョンが用意されているスープラ HE 11 MT および HE 13 MT ユニットは、幅広い冷蔵輸送ニーズをサポートし、スープラ HE 11 のダブルダブルコンパートメントセットアップや、スープラ HE 13 MT のダブルまたはトリプルコンパートメントセットアップのオプションなど、さまざまな構成をサポートしています。

- 2025 年 4 月には、Thermo King は最近、中国呉江市の工場にアジア初の輸送用冷凍ユニット生産ラインを備えた Legend シリーズを発売し、アジア太平洋市場全体にサービスを提供する予定です。同社の「Future Factory」イニシアチブに沿って、新しい生産ラインはレジェンドのサプライチェーンの現地化を 60% 強化し、配送速度、安定性、および柔軟性を強化して、コールドチェーン物流より効率的、インテリジェントで持続可能な未来に向けて。

- 2024 年 11 月に、Carrier Refrigeration は、世界中のトラック、トレーラー、鉄道、コンテナ冷凍システム向けの一連の最新化および改造ソリューションである Transform Line を発売しました。 Transform Line は、冷凍輸送の顧客が将来の運用および規制の要求に応えながら、既存のフリートからの投資収益を最大化するのに役立ちます。

- 2024 年 8 月に、通信事業者の Transicold は、Lynx Fleet テレマティクス プラットフォーム用の新しいメンテナンス ダッシュボードを導入しました。ダッシュボードを使用すると、ユーザーはリアルタイムで収集および通信されたパフォーマンス データに基づいて、輸送用冷凍装置 (TRU) のカスタマイズされた予防保守スケジュールを作成できます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 5.86% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

システムタイプ別、販売チャネル別、車両タイプ別、取り付け場所別、エンドユーザー業界別、および地域別 |

|

システムタイプ別 |

· ディーゼルエンジン TRU · Electric TRU (eTRU) · ハイブリッド TRU |

|

販売チャネル別 |

· 工場出荷時に適合 · 改修 |

|

車種別 |

· LCV · MCV · HCV |

|

マウント位置別 |

· フロントマウント · ルーフマウント · アンダーマウント |

|

エンドユーザー業界別 |

· 食品および飲料の物流 · 製薬およびヘルスケア · 化学薬品 · 花卉栽培と農産物の輸出 · 小売および電子商取引食料品店 |

|

地理別 |

· 北米 (システム タイプ別、販売チャネル別、車両タイプ別、設置場所別、エンドユーザー業界別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (システム タイプ別、販売チャネル別、車両タイプ別、取り付け場所別、エンドユーザー業界別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (システム タイプ別、販売チャネル別、車両タイプ別、設置場所別、エンドユーザー業界別、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · その他の世界 (システム タイプ別、販売チャネル別、車両タイプ別、設置場所別、エンドユーザー業界別、および国別) |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年の58億6,000万米ドルから2034年には92億4,000万米ドルに成長すると予測されています。

トラック用冷凍ユニット市場のトレンドは、予測期間(2026年~2034年)中にCAGR 5.86%で推移すると予想されています。

ディーゼルエンジン TRU セグメントは、システムタイプ別に市場をリードしています。

温度に敏感な貨物の拡大が市場を牽引する重要な要因です。

トラック用冷凍ユニット業界のトッププレーヤーには、Carrier Transicold (米国)、Thermo King/Ingersoll Rand (米国)、ダイキン/サーモキングジャパン (日本)、Zanotti (イタリア)、Songz Automobile Air Conditioning (中国) などがあります。

北米が市場を支配しています。

製品の採用を促進すると予想される主な要因は、生鮮食品、冷凍食品、加工食品の需要の高まりが低温物流の需要を促進していることです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。