トルクベクタリング市場規模、シェアおよび業界分析、技術タイプ別(ブレーキベースのトルクベクタリング、機械式/アクティブ差動トルクベクタリング、および電気トルクベクタリング)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、ドライブトレイン構成別(全輪駆動(AWD/4WD)、前輪駆動(FWD)、および後輪駆動(RWD))、コンポーネントタイプ別(アクティブディファレンシャル、電子制御ユニット (ECU)、クラッチとアクチュエーター、センサー、ソフトウェアと制御アルゴリズム)、および地域予測、2026 ~ 2034 年

主要市場インサイト

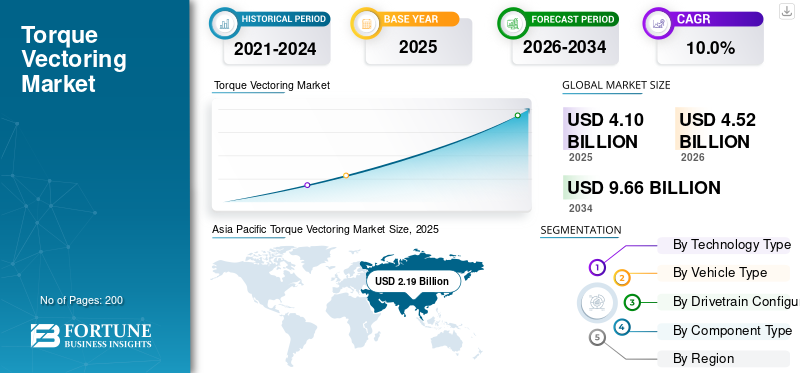

世界のトルクベクタリング市場規模は、2025年に41億米ドルと評価されています。市場は2026年の45億2000万米ドルから2034年までに96億6000万米ドルに成長すると予測されており、予測期間中に10.0%のCAGRを示します。

自動車トルクベクタリングは、個々の車輪または車軸間で駆動トルクをアクティブに配分し、さまざまな運転条件や道路条件下でコーナリング性能、トラクション、安定性、安全性を向上させる車両制御技術です。世界のトルクベクタリング市場の主な推進要因には、車両の安全性と性能に対する需要の高まり、AWD と自動車の成長が含まれます。電気自動車、安定性規制の強化、電子制御システムの進歩、高級車やパフォーマンス重視の車への採用の増加などです。

Bosch、Snap-on、Atlas Automotive Equipment、Hunter Engineering、Rotary Lift、Launch Tech などの大手企業は、高度な診断、自動化、デジタル統合に注力し、進化する安全性と性能の要件に合わせてアクティブ トルク ベクタリング システムの開発、校正、サービス効率をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

トルクベクタリングの市場動向

安定性の向上とドライブモードのサポートが新たな市場トレンドを後押し

電気トルクベクタリングは、ハローパフォーマンス機能から、eアクスルやマルチモーターEVアーキテクチャに組み込まれたスケーラブルな機能へと急速に移行しつつあります。 OEM が燃費と運転感覚の両方を追求する中、電気 SUV や高級 EV の差別化要因としてソフトウェア制御のホイール トルク管理が台頭しており、ブレーキ介入なしで安定性を向上させ、選択可能なドライブ モードをサポートしています。この傾向はまた、車両のダイナミクスがますますソフトウェアで定義され、モデル年を超えて更新可能になるにつれて、システム全体の価値に占めるソフトウェアと制御の割合も増加します。

- 2024年5月、ボルグワーナーは電動トルクベクタリングおよびディスコネクトシステムを搭載したポールスターBEV SUVを供給すると発表した。

[例R6xg1Da]

市場力学

市場の推進力

統合された車両運動制御により高度なトルク管理の導入が加速

ブレーキ、ステアリング、センシング、モーション ソフトウェアの広範な統合により、OEM は統合された制御ロジックにより、予測可能なハンドリング、安定性の向上、トリム レベル全体で一貫したドライバー エクスペリエンスを提供できるため、より多くの車両ラインでトルク ベクタリングの採用が推進されています。自動車メーカーやサプライヤーは、サブシステムを個別に調整するのではなく、集中モーション管理の下でアクチュエータを組み合わせているため、完全なシャーシ制御パッケージの一部としてトルク ベクタリングを展開することが容易になります。この統合は、車両の出力が高くなり、バッテリーが重くなり、洗練された安定性制御の必要性が高まるにつれて、特に価値があります。

- 2024 年 1 月、ボッシュは、ブレーキ、ステアリング、車両モーション ソフトウェア、および車両モーション ソフトウェアを統合する新しい車両モーション組織が年初に発足したと発表しました。センサー。

市場の制約

コストと統合負担により、プレミアムおよび AWD を多用するセグメントを超えた普及が制限される

トルクベクタリングには明らかな性能上のメリットがあるにもかかわらず、特に機械式/アクティブディファレンシャルやハイコンテンツ電気ソリューションの場合、システムコスト、校正作業負荷、プラットフォーム統合の複雑さによる制約に直面しています。 OEMs must justify the added bill of materials and validation time in relation to the customer's willingness to pay. At the same time, suppliers face margin pressure that can slow aggressive feature rollouts into mid-segment vehicles. Brake-based approaches reduce hardware cost but can introduce brake wear and thermal constraints in demanding use. In parallel, electrification investments compete for the same budget, forcing tighter ROI scrutiny. These factors impede the torque vectoring market growth.

市場機会

OTA の機能強化と機能の収益化によってソフトウェア デファインド ビークルがメリットを生み出す

トルクベクタリングには、迅速な反復、無線 (OTA) キャリブレーションの改良、販売後に提供される新しい駆動機能パッケージをサポートするソフトウェア デファインド車両プラットフォームを通じて拡張する大きなチャンスがあります。 OEM がソフトウェアをハードウェアから分離し、コンピューティング アーキテクチャを標準化することで、トルク ベクタリング制御戦略をプラットフォーム全体にさらに広範に展開し、現場でのパフォーマンスを向上させ、高度なダイナミクス モードを収益化できる可能性があります。これにより、フリート学習と迅速なデバッグもサポートされるため、段階的な改善のための長期サイクルの再検証の必要性が軽減されます。その結果、従来のパフォーマンス銘板を超えた、ソフトウェア/制御アルゴリズムおよび集中型モーション コントローラーのより大きな市場が実現します。

- 2024年6月、ステランティスは、2023年に9,400万件以上のOTAアップデートを配信したと発表し、2024年末までに技術統合が見込まれる次世代プラットフォームの概要を説明した。

市場への挑戦

トルク制御が強力になるにつれて、安全性の検証と障害管理が困難になる

トルクベクタリングが高トルクEVドライブトレインやより高度なソフトウェア制御に移行するにつれ、機能安全、故障検出、センサーエラー、ソフトウェア欠陥、またはアクチュエータ故障時の安全状態での動作に関する課題が強化されています。軽度の制御異常は、ドライブラインのストレス、予期せぬ推進力の損失、または不安定な動作につながる可能性があるため、低摩擦路面や混合トラクション イベントを含むさまざまなシナリオにわたる検証の要求が高まります。 OEM とサプライヤーは、OTA アップデート全体にわたる堅牢性を実証し、管理する必要があります。サイバーセキュリティリスクを軽減し、診断によって問題を早期に検出できるようにします。これにより、テストの負担、コンプライアンスの文書化、および欠陥が本番環境に漏れた場合のリコールのリスクが増大します。

セグメンテーション分析

テクノロジーの種類別

ブレーキベースのスタビリティ コントロールの統合により、主流のプラットフォーム全体での大量採用が維持されます

技術タイプに基づいて、市場はブレーキベースのトルクベクタリング、機械式/アクティブ差動トルクベクタリング、および電気トルクベクタリング(eアクスル/マルチモーター)に分類されます。

ブレーキ ベースのトルク ベクタリングは、既存の ESC/ABS ハードウェアを活用するため、トルク ベクタリング市場シェアを独占しており、BOM と統合の労力を低く抑えながら、ターンインとアンダーステアの制御を向上させ、量販市場のプラットフォームや大量生産に最適です。 OEM は費用対効果の高い安全性と許容可能なハンドリングの向上を優先しているため、ハードウェアの変更が限られている場合でも、ブレーキベースのキャリブレーションのアップグレードはトリム全体に拡大し続けています。

電気トルクベクタリング (E アクスル/マルチモーター) セグメントは、予測期間中に 13.9% の CAGR で成長すると予測されています。

- 2025年4月、アウディは、コーナリングの俊敏性を向上させアンダーステアに対抗するための車輪選択ブレーキ機能として、新型A6アバントにブレーキトルクベクタリングを発表しました。

車種別

セダンとハッチバックのプラットフォームは規模とプラットフォームの標準化を通じて優位性を維持

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

ハッチバックおよびセダンのアプリケーションは、世界的に銘板のボリュームが大きく、ハードウェアの追加要件を最小限に抑えながらトルク ベクタリング ロジックを組み込むことができる標準化された ESC ベースの制御スタックの恩恵を受けるため、引き続き主要なアプリケーションとなっています。また、自動車メーカーは、セダン ファミリ全体で一貫したシャーシ制御シグネチャを使用して、ユニットあたりの校正コストを削減し、幅広い展開をサポートしています。 SUV が成長する一方、コンパクトおよび中型セダンの設置ベースにより、コストが最適化されたソリューションに対する需要は安定しています。

HCV セグメントは、予測期間中に 12.1% の CAGR で成長すると予測されています。

ドライブトレイン構成別

より迅速なロールアウトと一貫した車両感触により、FWD セグメントがリード

ドライブトレイン構成に基づいて、市場は AWD/4WD、FWD、RWD に分類されます。

前輪駆動 (FWD) は、ほとんどの大量生産を支えているため、引き続き主要な設置ベースとなっています。乗用車世界中のプラットフォームに採用されており、コスト効率の高いブレーキ支援ヨー制御との組み合わせにより、後輪駆動 RWD と比較して日常の安定性が向上します。 OEM は、後部ドライブラインのハードウェアを再設計することなく、大規模なフリート全体にソフトウェア チューニングの変更を展開できるため、より迅速な展開と一貫した車両の感触をサポートできます。一方、電動化とパフォーマンスの位置付けにより、トルク配分の実装が容易になるデュアルモーターレイアウトを通じて AWD の成長が加速します。

全輪駆動 (AWD / 4WD) セグメントは、予測期間中に 12.5% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネントの種類別

制御がよりデータドリブンになるにつれて、大量のセンシング コンテンツが導入を支える

コンポーネントの種類に基づいて、市場はアクティブディファレンシャル、ECU、クラッチとアクチュエーター、センサー、ソフトウェアと制御アルゴリズムに分類されます。

トルク ベクタリングのパフォーマンスは継続的で正確な車両状態の入力 (ヨー レート、加速度、車輪速度、ステアリング角度など) に依存しているため、センサーが優位を占めており、これらのセンシング レイヤーは、ICE、ハイブリッド、EV を含むほぼすべての車両アーキテクチャにわたって拡張可能です。シャーシ制御がより予測可能になり、ADAS と統合されるにつれて、センサーのパフォーマンスと堅牢性は依然として重要であり、セグメントごとに作動が異なる場合でも高いユニット量を維持します。

ソフトウェアおよび制御アルゴリズム部門は、予測期間中に 12.4% の CAGR で成長すると予測されています。

- 2024 年 11 月、ボッシュはエレクトロニカ 2024 で乗員の安全性と運転ダイナミクスのための高性能 MEMS センサーを展示し、車両制御機能をサポートする継続的なセンサーの革新を強調しました。

トルクベクタリング市場の地域別見通し

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific Torque Vectoring Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のトルクベクタリングサービス市場は、SUV、AWD車の高い普及、EVの普及により着実に成長しています。先進的な運転支援システム、プレミアムな車両構成、強力なアフターマーケット診断エコシステムが、校正、ソフトウェア更新、メンテナンス サービスの需要をサポートします。この地域は、ソフトウェア デファインド車両アーキテクチャの早期採用の恩恵を受けており、OTA ベースのトルク ベクタリングの最適化が可能になっています。特に配送車や実用車における車両の電化により、OEM チャネルとアフターマーケット チャネルの両方でシステムの検証、診断、ライフサイクル サポートに関連するサービス要件がさらに高まっています。

米国のトルクベクタリング市場

米国は、SUV とピックアップの普及、AWD の急速な普及、デュアルモーター EV の急速な成長により、北米を支配しています。 OTA アップデート、ADAS の統合、パフォーマンス、安全性、パーソナライズされた運転モードに対する消費者の高い需要により、トルク ベクタリング サービスの採用が促進されています。

ヨーロッパ

ヨーロッパは、プレミアム OEM、厳格な安全基準、および車両ダイナミクスを重視したトルク ベクタリング サービスの高価値市場を代表しています。アクティブ ディファレンシャルと高度なシャーシ システムの普及により、校正、診断、ソフトウェア改良サービスの需要が増加しています。電動化政策とEV販売の増加により、電動トルクベクタリングサービスのニーズがさらに加速しています。欧州では、運転精度、認証コンプライアンス、機能安全検証に重点を置いているため、専門的なエンジニアリングとアフターマーケット サービスに対する持続的な需要が支えられています。

英国のトルクベクタリング市場

英国市場は、高級車の所有権、EVの普及拡大、モータースポーツとパフォーマンスエンジニアリングの強力な専門知識によって支えられています。トルク ベクタリング サービスは、プレミアム セダンおよび高級セダン向けのソフトウェア キャリブレーション、診断、アップグレードに重点を置いています。電気SUV、成熟したアフターマーケットと車両の電動化への取り組みによって支えられています。

ドイツのトルクベクタリング市場

ドイツは高級 OEM の集中とドライブトレイン技術の進歩により、ヨーロッパをリードしています。アクティブ ディファレンシャルと電動 AWD プラットフォームの高い採用により、開発、生産、販売後の車両ライフサイクルの各段階にわたって、トルク ベクタリングの校正、検証、ソフトウェア サービスに対する強い需要が高まっています。

アジア太平洋地域

アジア太平洋地域は、大量の自動車生産量、EVの急速な普及、SUVの普及率の増加により、最も急速に成長している地域です。マルチモーターEVやeアクスルの普及に伴い、電気トルクベクタリングサービスは急速に拡大しています。 OEM はコスト効率の高いソフトウェア主導の車両ダイナミクスに焦点を当てており、これにより診断、OTA アップデート、システム最適化サービスの需要が高まっています。地元サプライヤーのエコシステムの成長と政府の電化への取り組みにより、先進国と新興国の両方で長期サービスの地域市場の成長がさらに強化されます。

中国のトルクベクタリング市場

中国は、大規模な EV 生産、デュアルモーター電気 SUV の高い採用、ソフトウェア中心の車両プラットフォームにより、アジア太平洋地域を支配しています。 OTA アップデートにより、トルク ベクタリング サービス、迅速なモデル リフレッシュ サイクルが推進され、マスマーケットおよびプレミアム EV ブランド全体でのシステム最適化に対する強い需要が生まれています。

日本のトルクベクタリング市場

日本市場は、高度な車両制御エンジニアリング、ハイブリッドおよびEVの導入、信頼性の重視によって形成されています。トルクベクタリングサービスは、特に洗練されたシャーシ制御システムを備えたコンパクトカーや高級国産モデルにおける校正精度、診断、安全システムとの統合に重点を置いています。

インドのトルクベクタリング市場

インドは、SUV の販売増加と EV の段階的な普及により、高い成長の可能性を示しています。トルクベクタリングサービスは依然として限定的ですが、安全規制や機能の普及が進む中、ハイエンドSUVや電気自動車の診断とソフトウェアアップデートに重点を置いて拡大しています。

世界のその他の地域

世界のその他の地域は、SUV の輸入増加、EV の緩やかな普及、車両群の近代化によって、小規模な基盤から成長しています。トルクベクタリングサービスは主に、高度な制御システムがすでに装備されている輸入車を通じて拡大されています。ラテンアメリカ、中東、アフリカの一部地域におけるサービスインフラの改善、安全意識の高まり、電化への取り組みが成長を支えています。

競争環境

主要な業界プレーヤー

電動化、ソフトウェア制御、統合車両ダイナミクスがトルクベクタリングサービスの競争を定義

世界のトルクベクタリング市場は、車両の電動化の進展、ソフトウェア定義の車両アーキテクチャ、車両運動制御システムの統合の増加によって形成されています。ボッシュ、ZF、コンチネンタル、ボルグワーナー、GKN オートモーティブ、シェフラー、ヒュンダイ モービス、日立 Astemo などの大手企業が、高度な校正サービス、電気トルク ベクタリング ソフトウェア、AWD およびマルチモーター プラットフォームのライフサイクル サポートを通じて競争しています。企業は、車両ダイナミクス ソフトウェア チームを拡大し、OTA 対応のトルク管理アップデートを提供し、検証、機能安全、認証サービスで OEM をサポートすることで競争力を強化しています。自動車メーカーやEVプラットフォーム開発者との戦略的協力により、トルクベクタリングロジックを集中車両モーションコントローラーに早期に統合することが可能になります。サプライヤーは、開発時間とコストを削減するために、モジュール式サービス ツールキットとデータ駆動型診断にも重点を置いています。電気 SUV や高性能 EV が世界的に拡大するにつれて、競争はますますソフトウェアの専門知識、システム統合機能、およびさまざまな車両アーキテクチャにわたって信頼性が高く更新可能なトルク ベクタリング パフォーマンスを提供する能力に集中しています。

プロファイルされた主要なトルクベクタリング企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG(ドイツ)

- ボルグワーナー社(米国)

- アイシン株式会社(日本)

- シェフラーAG(ドイツ)

- GKN オートモーティブ (ダウライス グループ) (英国)

- ダナ・インコーポレイテッド(私たち。)

- マグナインターナショナル株式会社(カナダ)

- ヴァレオSA(フランス)

- ヒュンダイモービス(韓国)

- 株式会社ジェイテクト(日本)

- American Axle & Manufacturing (AAM) (米国)

- シェフラー車両ライフタイム ソリューション (ドイツ)

- 日立アステモ株式会社(日本)

主要な産業の発展

- 2025 年 11 月には、アウディは、主要シリーズ全体のモデルイヤーアップデートを発表し、ブレーキトルクベクタリングと(特定のバリエーションの場合)クワトロスポーツディファレンシャルによって実現されるダイナミックプラス運転挙動を強調しました。アウディは、これらの変更を、日常のドライバビリティを維持しながら横方向のダイナミクスを向上させるソフトウェアとハードウェアの両方主導の改良と位置づけました。

- 2025 年 10 月には、アルパインは、A390 全電動ファストバック用に、2 つの後輪にトルクを 0% から 100% の間で分配できるトルク ベクタリング システムを開発しました。 5 年間かけて開発されたこのシステムは、A390 の 3 モーター アーキテクチャを利用して各後輪を独立して制御します。 1 つのモーターがフロント アクスルに電力を供給し、2 つのリア モーターがそれぞれ 1 つの車輪を駆動することで、ステアリング角度と車速にミリ秒単位で応答する正確なトルク管理が可能になります。

- 2025 年 10 月には、ポルシェは初の全電気式マカン GTS を発売し、ポルシェ トルク ベクタリング プラス (PTV Plus) が標準装備であることを確認しました。ポルシェは、このシステムを機敏性、トラクション、安定性を向上させるために高速反応の AWD 制御とリンクさせ、スポーティな EV の主流のパフォーマンス機能としてのトルク ベクタリングの役割を強化しました。SUV。

- 2025 年 6 月には、ブガッティは、トゥールビヨンのハイブリッドパワートレインに関するエンジニアリングに焦点を当てたアップデートを発表し、クラッチ作動タイプとトルクベクタリングディファレンシャルと組み合わせた8速デュアルクラッチトランスミッションについて明示的に言及した。ブガッティは、このシステムを、感情に訴える高回転パフォーマンスと最新の精密制御の両方を可能にし、応答性を高めるために迅速なトルク伝達を使用できるように組み立てました。

- 2024 年 6 月に、フォルクスワーゲンは新型ゴルフ R を初公開し、R パフォーマンス トルク ベクタリングによるサーキット重視のハンドリングを強調しました。これはリア アクスル全体に駆動力をアクティブに分配してターンインを強化し、アンダーステアを軽減し、出口のトラクションを向上させます。 VW は、このシステムを、時折の安定性介入だけではなく、再現性のあるパフォーマンス走行のための核となる差別化要因として位置づけました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

テクノロジータイプ別、車両タイプ別、ドライブトレイン構成別、コンポーネントタイプ別、および地域別。 |

|

テクノロジーの種類別 |

· ブレーキベースのトルクベクタリング · 機械式/アクティブ差動トルクベクタリング · 電気トルクベクタリング (E アクスル / マルチモーター) |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

ドライブトレイン構成別 |

· 全輪駆動 (AWD / 4WD) · 前輪駆動 (FWD) · 後輪駆動 (RWD) |

|

コンポーネントの種類別 |

· アクティブディファレンシャル · 電子制御ユニット (ECU) · クラッチとアクチュエーター · センサー · ソフトウェアと制御アルゴリズム |

|

地域別 |

· 北米 (テクノロジー タイプ別、車両タイプ別、ドライブトレイン構成別、コンポーネント タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (テクノロジー タイプ別、車両タイプ別、ドライブトレイン構成別、コンポーネント タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (テクノロジータイプ別、車両タイプ別、ドライブトレイン構成別、コンポーネントタイプ別、および国別) o 中国 (車種別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (テクノロジー タイプ別、車両タイプ別、ドライブトレイン構成別、およびコンポーネント タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 41 億米ドルで、2034 年までに 96 億 6000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 9,000 万米ドルでした。

トルクベクタリング市場の需要は、2026年から2034年までの予測期間中に10.0%のCAGRで成長すると予想されます。

前輪駆動 (FWD) セグメントは、ドライブトレイン構成セグメントのトルクベクタリング市場シェアをリードしました。

統合された車両運動制御により、高度なトルク管理の導入が促進されます。

この市場の主要なプレーヤーには、ロバート ボッシュ GmbH、コンチネンタル AG、ZF フリードリッヒスハーフェン AG、ボルグワーナー社、アイシン株式会社が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。