ドッグフード市場規模、シェアおよび業界分析、価格帯別(エコノミー、ミディアム、プレミアム)、パッケージ別(パウチ、缶、バッグ、その他)、製品タイプ別(ドライフード[キブルパレット、ウェットフード、おやつ&スナック[トレーニング用おやつ、機能性おやつ、歯科用おやつ])、供給源別(動物ベース[鶏肉、牛肉、豚肉、その他])、植物ベース)、最終用途別(子犬、成犬、シニア)、流通チャネル別(スーパーマーケット/ハイパーマーケット、ペットフード専門店、オンラインチャネルなど)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

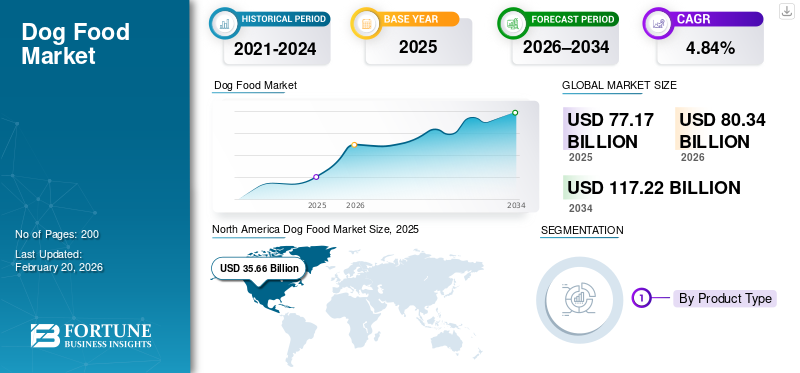

ドッグフード市場規模と今後の見通し

世界のドッグフード市場規模は、2025年に771億7,000万米ドルと評価されています。市場は2026年の803億4,000万米ドルから2034年までに1,172億2,000万米ドルに成長すると予測されており、予測期間中に4.84%のCAGRを示します。 北米はドッグフード市場を支配し、2025年の市場シェアは46.21%でした。

ドッグフードは、ライフステージ、品種、活動レベル全体にわたる犬の食事要件を満たすように設計された、栄養バランスの取れた配合で構成されています。製品は、ドライキブルやウェットフードから、機能性おやつやプレミアムフレッシュスタイルの製品まで多岐にわたります。市場の成長は、世界的な犬の所有率の増加、ペットの人間化の増加、ペットの食事のプレミアム化の需要、ライフステージや状態に応じた栄養に対する意識の高まりによって構造的に支えられています。都市化、共働き世帯、電子商取引の普及拡大により、世界中で便利で高品質なプレミアムで特殊なドッグフード製品への需要がさらに加速しています。

マース ペットケア、ネスレ ピュリナ ペットケア、ヒルズ ペット ニュートリション、ゼネラル ミルズ、J.M. スマッカー カンパニーなどの大手多国籍メーカーが、垂直統合された調達、高度な栄養学の研究開発、広範な世界的流通ネットワークを活用して市場を支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドッグフード市場動向

業界の成長を形作る植物ベースおよび代替プロテインドッグフードの急成長

植物ベースの代替プロテインドッグフードの急速な拡大により、ペットの人間化、持続可能性への懸念、動物性プロテインのサプライチェーンリスクに対する意識の高まりといった傾向の集中により、世界市場の需要がますます再構築されています。ペットの飼い主、特にミレニアル世代や Z 世代は、フレキシタリアニズム、ビーガニズム、環境への責任など、自身の食の価値観をペットにも拡張しています。これにより、植物タンパク質(エンドウ豆、レンズ豆、ひよこ豆、大豆、オーツ麦)や、昆虫粉、藻類、発酵由来タンパク質などの新規または代替タンパク質をベースにしたドッグフード製剤の需要が加速しています。

- 米国ペット製品協会 (APPA) の報告によると、2023 年の米国のペットフード支出は 6,400 万ドルを超え、植物ベースや成分を限定した配合を含むプレミアム、機能性、特別食に集中して力強い成長を遂げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

世界的な犬の所有率の上昇とペットの人間化が業界の拡大を促進

世界的な犬の所有率の上昇と、ペットの人間化の加速傾向が相まって、世界市場の栄養状況は根本的に変化しつつあります。犬は伴侶動物ではなく家族の一員として認識されることが増えており、ペットの飼い主は人間の食事行動をよく反映した方法でペットの健康、長寿、予防栄養を優先するようになってきています。この変化により、栄養価の高い製品に対する強い需要が高まっていますペットフードプレミアム、ナチュラル、オーガニック、機能性、品種またはライフステージ固有の配合を含む製品。

- 米国ペット製品協会によると、犬の飼い主の 70% 以上がペットの食事の品質を最優先事項と考えており、その多くは栄養がペットの健康と長寿の基本要素であると考えています。

市場の制約

動物性タンパク質と穀物の価格の変動がコスト構造に影響を及ぼし、市場の成長を妨げる

動物性タンパク質と穀物の価格の変動は、世界の業界にとってコスト構造上の重大な課題となっており、原材料調達、配合の経済性、利益率の安定性に直接影響を与えています。鶏肉、牛肉、子羊肉、魚粉などの肉原料は、トウモロコシ、小麦、米などの主要な穀物とともに、ドッグフード製造の総生産コストのかなりの部分を占めます。これらの投入物は、気候変動、病気の発生(鳥インフルエンザやアフリカ豚コレラ)、地政学的混乱、エネルギーや肥料の価格インフレ、通商政策の変更などの外部ショックに大きくさらされています。その結果、製品メーカーは頻繁なコスト変動に直面し、長期的な価格戦略や契約調達が複雑になります。

市場機会

Eコマースとサブスクリプションベースのドッグフードモデルの拡大が業界の拡大を促進

電子商取引とサブスクリプションベースのドッグフードモデルの拡大により、世界市場における流通、消費者エンゲージメント、収益の可視性が構造的に変化しています。デジタル チャネルにより、ペット フード ブランドは従来の小売の制約を回避できるようになり、消費者直販 (DTC)アクセス、幅広い製品の品揃え、価格の透明性の強化。特にサブスクリプションベースのモデルは、ドッグフードの繰り返し消費の性質と密接に連携しているため、ブランドは在庫計画と顧客生涯価値を向上させながら、予測可能な需要を確保することができます。

- Pet Food Institute と Packaged Facts によると、2024 年には米国の犬の飼い主の 30% 以上がオンラインでドッグフードを購入し、ドライフードやおやつではサブスクリプション モデルが注目を集めています。

セグメンテーション分析

製品タイプ別

保存のしやすさでドライフード部門が優位

製品タイプに基づいて、世界市場はドライフード、ウェットフード、おやつとスナックに分類されます。

ドライフードは世界市場を支配しており、2025 年の市場規模は 290 億 7,000 万米ドルで最大のシェアを占めています。そのリーダーシップは、手頃な価格、長い賞味期限、保管の容易さ、特に中型犬や大型犬の間での大量給餌への適性によって支えられています。

ウェットフードは最も急成長している製品セグメントであり、2026 年から 2034 年にかけて CAGR 8.07% で拡大します。成長は、水分補給、消化、消化をサポートする、嗜好性が高く水分が豊富な食事への嗜好の高まりによって促進されています。歯科特に高齢犬や小型犬の健康。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソース別

肉中心の配合に対する消費者の強い信頼により、動物由来のタンパク質がリーダーシップを維持

供給源に基づいて、世界市場は動物ベースと植物ベースに分類されます。

動物ベースのセグメントは市場を支配しており、2025 年にはその価値が 395 億米ドルに達します。これは、犬の食事のニーズに合わせた肉中心の配合に対する消費者の強い信頼を反映しています。鶏肉は手頃な価格、消化のしやすさ、そして入手しやすさから依然として主要なタンパク源であり、牛肉と豚肉がそれに続きます。動物ベースの配合物は、特に筋肉の発達、エネルギー、おいしさの面で栄養面で優れていると広く認識されています。

2025 年に 20 億 4,000 万米ドルと評価される植物ベースのセグメントは、世界のドッグフード市場シェアよりも小さいですが、最も急成長しているソース市場であり、CAGR 10.76% を記録しています。

価格帯別

中型セグメントが品質と手頃な価格のバランスの取れたポジショニングにより市場をリード

価格帯に基づいて、世界市場はエコノミー、ミディアム、プレミアムに分類されます。

中価格帯セグメントは世界市場をリードし、2025年には187億8,000万米ドルを占めます。このセグメントは、品質と手頃な価格の間のバランスのとれた位置付けから恩恵を受けており、プレミアムレベルの価格設定なしで栄養改善を求める大衆市場の消費者にアピールしています。

プレミアムセグメントは最も急速に成長している価格カテゴリーでもあり、手頃な価格帯でのプレミアム化に支えられ、2026年から2034年にかけて6.51%のCAGRで拡大すると予測されています。

包装別

ドライドッグフードの消費量が多いため、バッグ部門がリード

に基づいて、梱包、世界市場はポーチ、缶、バッグなどに分割されています。

袋は世界市場で支配的な地位を占めており、2025 年の市場規模は 218 億 2,000 万米ドルで最大のシェアを占めます。この優位性は主に乾燥ドッグフード、特に主に袋に包装されたキブルやペレットの消費量が多いことに起因しています。

パウチは最も急速に成長している包装セグメントであり、2026 年から 2034 年の間に 7.30% の CAGR で拡大すると予測されています。成長の原動力となっているのは、分量が管理され、1回分ずつ提供されるプレミアムウェットドッグフードフォーマットと、機能的でフレッシュなスタイルの製品に対する需要の増加です。

最終用途別

成犬用ドッグフードは栄養維持をサポートする能力があるため、需要を独占しています

最終用途に基づいて、世界市場は子犬、成犬、シニアに分類されます。

成犬セグメントは市場で最大のシェアを占めており、2025年には248億4,000万米ドルと評価されており、世界の犬の頭数における成犬の優位性を反映しています。成人用製剤は、維持栄養、エネルギー需要、体重管理をサポートするように設計されており、すべての地域で最も広く消費されているカテゴリーとなっています。

シニアは最も急成長しているセグメントであり、予測期間中に 7.58% の CAGR で拡大すると予測されています。

流通チャネル別

スーパーマーケット/ハイパーマーケットセグメントは幅広い品揃えにより首位

流通チャネルに基づいて、世界市場はスーパーマーケット/ハイパーマーケット、ペットフード専門店、オンライン チャネルなどに分類されます。

スーパーマーケットとハイパーマーケットは、幅広い製品の品揃え、競争力のある価格設定、高い客足により、ドッグフード流通の大半を占めており、2025 年には 178 億 7,000 万米ドルを占めます。これらのチャネルは、プロモーションオファーやプライベートブランドの浸透に支えられ、ドライフードや手頃な価格から中価格帯の製品に特に強みを持っています。

オンライン チャネルは最も急成長しているセグメントであり、2026 年から 2034 年にかけて 7.93% の CAGR で拡大し、2025 年の市場規模は 88 億 5,000 万米ドルに達します。

ドッグフード市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカにわたる世界市場分析をカバーしています。

北米

North America Dog Food Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場を独占し、2025年には356億6,000万米ドルを占め、世界最大の地域市場としての地位を維持しました。成長は、高い犬所有率、強力なプレミアム化傾向、獣医師推奨のライフステージ別食餌の広範な採用によって支えられています。

米国のドッグフード市場

米国は、2025 年に約 277 億 6,000 万米ドルを占めました。これは、ペット 1 匹あたりの高額な支出、AAFCO の栄養基準への強い遵守、および先進的な小売インフラストラクチャーによって牽引されました。サブスクリプションベースのドライフードや機能性おやつの購入が加速しています。電子商取引プラットフォーム。

ヨーロッパ

ヨーロッパは、高いペット所有率、厳格な規制監視、プレミアムで持続可能なドッグフード製品に対する需要の高まりに支えられ、2025年には154億3,000万米ドルの市場規模に達しました。ドイツ、イギリス、フランスが地域の消費を牽引しています。ヨーロッパは 4.90% の CAGR で成長すると予測されています。

ドイツのドッグフード市場

ドイツは、乾燥機能性ドッグフードの旺盛な消費とFEDIAF栄養ガイドラインへの高い準拠により、2025年に約23億8,000万米ドルを占めました。

アジア太平洋地域

アジア太平洋市場は、2025 年に 116 億米ドルと評価され、最も急成長している地域市場であり、2026 年から 2034 年にかけて 7.28% の CAGR で成長すると予測されています。ドッグフード市場の成長は、急速な都市化、可処分所得の増加、大都市圏での製品採用の増加によって牽引されています。

日本ドッグフード市場

日本はアジア太平洋地域で最も成熟し、構造的に独特なドッグフード市場のひとつであり、小型犬、高齢者の栄養、高品質の配合に重点を置いているのが特徴です。日本の市場は2025年に約28億4,000万米ドルと評価され、アジア太平洋地域市場の大きなシェアを占めています。

南米、中東、アフリカ

南米は2025年に111億5,000万米ドルを占め、中産階級人口の拡大とペットの人間化の高まりに支えられた。中東およびアフリカ市場は 2025 年に 33 億 3,000 万米ドルに達し、まだ比較的初期段階にありますが、着実な成長の可能性を示しています。

南アフリカのドッグフード市場

南アフリカ市場は、2025 年に約 7 億 1,000 万米ドルと評価されています。南アフリカは、商業用ドッグフードの利点に対する意識の高まりと、最新の小売形式による入手可能性の向上に支えられ、アフリカ最大の市場であり続けています。

競争環境

主要な業界プレーヤー

主要企業は消費者のニーズを満たすための原材料調達とマーケティングに重点を置いています

世界市場は中程度から高度に統合されており、少数の多国籍企業グループが、広範なブランドポートフォリオ、垂直統合されたサプライチェーン、強力な規制遵守能力を通じて世界収益の大きなシェアを支配しています。大手メーカーは、原料調達、配合科学、加工技術、マーケティングを管理することで競争上の優位性を維持し、消費者の好みに合わせた迅速な対応を可能にしています。

ドッグフード市場の主要企業

|

ランク |

会社名 |

|

1 |

マースペットケア |

|

2 |

ネスレ ピュリナ ペットケア |

|

3 |

ヒルズ ペット ニュートリション |

|

4 |

ゼネラル・ミルズ |

|

5 |

J.M. スマッカー カンパニー |

紹介されている主要なドッグフード会社のリスト

- マースペットケア(私たち。)

- ネスレ ピュリナ ペットケア(スイス)

- ヒルズ ペット ニュートリション(コルゲート・パーモリーブ) (米国)

- アフィニア・ペットケア(米国)

- ゼネラル・ミルズ(私たち。)

- J.M. スマッカー カンパニー (米国)

- ウェルペットLLC(米国)

- ダイヤモンドペットフーズ(米国)

- ユニ・チャーム株式会社(日本)

- ドイラーグループ(ドイツ)

主要な産業の発展

- 2025 年 10 月:水産養殖会社 Avanti Feeds の子会社である Avanti Pet Care は、インドで Avant Furst ドッグフード シリーズを発売しました。初期のラインナップには、成犬用フードと子犬用フードが含まれており、どちらもチキン&ベジタブルフレーバーで、品種間でバランスのとれた栄養を考慮して設計されています。これらのフォーミュラは、免疫力、成長、エネルギー、そして全体的な健康をサポートします。

- 2025 年 10 月:ブルーバッファローは、Love Made Freshラインを全国で発売し、30億ドルの生鮮ペットフードカテゴリーに参入しました。ゼネラル・ミルズによるこの動きにより、同ブランドは、生の餌とキブルを混ぜる犬の飼い主をターゲットに、ドライ、ウェット、フレッシュのオプションを提供する米国最大のペットフード会社としての地位を確立することになる。

- 2025年8月: PawCo Foods は、持続可能性とともに的を絞った健康上の利点を提供するために、機能性犬用ビスケットの製品ラインである Magic Cookie を発売しました。これにより、SuperZoo 2025 で初公開された「Magic」製品範囲が拡大します。

- 2025年4月: Godrej Consumer Products は、子会社の Godrej Pet Care を通じて、タミル・ナードゥ州でペットフード ブランド「Godrej Ninja」を立ち上げました。 Godrej Ninja は、Nadir Godrej Center for Animal Research & Development で開発された科学的に配合されたドライドッグフードで、腸の健康と免疫力をターゲットとしています。プロバイオティクス、プレバイオティクス、ポリフェノール、オメガ3やビタミンなどの37種類の栄養素が含まれています。

- 2024年9月: 1994 年以来、水産養殖飼料と水産加工品を専門とするインドの企業 Growel Group は、ペットフード ブランド Carniwel を立ち上げました。このブランドは、子犬、子猫、成犬、高齢者などのライフステージ全体にわたる犬と猫のための、高品質でありながら手頃な価格の栄養をターゲットとしています。

レポートの範囲

世界のドッグフード市場業界レポートは、市場を徹底的に分析し、世界市場の傾向、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、レポートは世界市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.84% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

ソース別 · 動物ベース o チキン o 牛肉 o 豚肉 o その他 · 植物由来 |

|

|

価格帯別 ・ 経済 ・ 中くらい · プレミアム |

|

|

包装別

|

|

|

最終用途別 · 子犬 · 大人 ・ シニア |

|

|

流通チャネル別 · スーパーマーケット/ハイパーマーケット · ペットフード専門店 · オンライン チャネル · その他 |

|

|

地域別 · 北米 (製品タイプ、供給元、価格帯、パッケージング、最終用途、流通チャネル、および国別) • 米国 (流通チャネル別) • カナダ (流通チャネル別) • メキシコ (流通チャネル別) · ヨーロッパ (製品タイプ、供給源、価格帯、パッケージング、最終用途、流通チャネル、および国別) • イギリス (流通チャネル別) • ドイツ (流通チャネル別) • フランス (流通チャネル別) • イタリア (流通チャネル別) • スペイン (流通チャネル別) • ヨーロッパのその他の地域 (流通チャネル別) · アジア太平洋 (製品タイプ、供給元、価格帯、パッケージング、最終用途、流通チャネル、国別) • 中国 (流通チャネル別) • 日本 (流通チャネル別) • インド (流通チャネル別) • オーストラリア (流通チャネル別) • 残りのアジア太平洋地域 (流通チャネル別) · 南アメリカ (製品タイプ、供給元、価格帯、パッケージング、最終用途、流通チャネル、および国別) • ブラジル (流通チャネル別) • アルゼンチン (流通チャネル別) • 南アメリカのその他の地域 (流通チャネル別) · 中東およびアフリカ (製品タイプ、供給元、価格帯、パッケージング、最終用途、流通チャネル、および国別) • 南アフリカ (流通チャネル別) • UAE (流通チャネル別) • MEA の残りの部分 (流通チャネル別) |

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 771 億 7000 万米ドルと評価され、2034 年までに 1,172 億 2000 万米ドルに達すると予想されています。

CAGR 4.84% で、世界市場は予測期間中に着実な成長を示すでしょう。

製品タイプ別では、ドライフード部門が市場をリードしています。

2025 年には北米が最大の市場シェアを獲得しました。

世界的な犬の所有率の上昇とペットの人間化が市場を牽引する重要な要因です。

Mars Petcare、Nestlé Purina PetCare、Hills Pet Nutrition、General Mills、および J.M. Smucker Company が市場の主要企業です。

植物ベースの代替プロテインドッグフードの急速な成長は、業界の主要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート