ドローンペイロード市場規模、シェア、ロシア・ウクライナ戦争の影響と業界分析、クラス別(超小型UAV(2kg未満)、ミニUAV(2~20kg)、小型UAV(20~50kg)、戦術UAV(MALEおよびHALE))、プラットフォーム別(固定翼および回転翼)、ペイロードタイプ別(EO/IR、カメラ、検索および救助、信号インテリジェンス、エレクトロニクス インテリジェンス、レーザー センサー、CBRN センサー、その他)、用途別、および地域予測、2026 ~ 2034

ドローンペイロード市場規模と将来展望

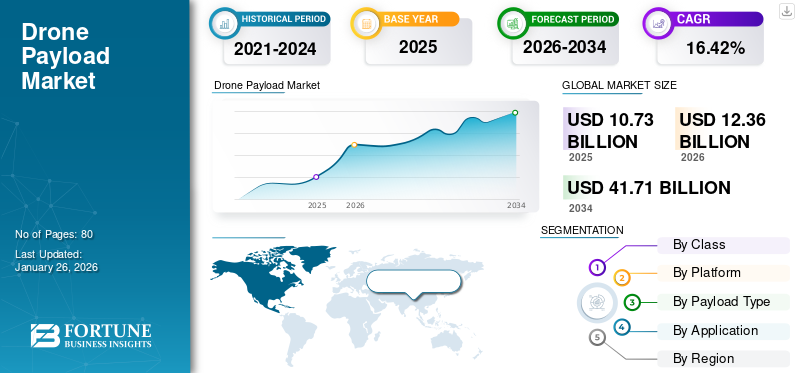

世界のドローンペイロード市場規模は2025年に107億2000万米ドルと評価された。市場は2026年の123億6000万米ドルから2034年までに417億1000万米ドルへ成長し、予測期間中に16.42%のCAGRを示すと予測されている。北米は2025年に34.12%の市場シェアを占め、ドローンペイロード市場を支配した。

ペイロードは、ドローンを単純な飛行プラットフォームから、農業、エネルギー、物流、建設、公共安全などの業界全体で精密なタスクを実行できる多用途ツールに変えます。防衛においては、情報、監視、偵察、戦術任務に電気光学、赤外線、電子戦システムの統合が不可欠となっています。

市場は、高度なセンサー、画像システム、通信モジュール、貨物配送ソリューションに対する需要の高まりにより、商業活動と防衛活動の両方を可能にする重要な要素へと進化しています。市場は、小型化、エッジコンピューティング、モジュール設計の進歩の恩恵を受けており、これにより、さまざまなサイズのドローンがますます高度なペイロードを運ぶことが可能になります。同時に、規制の枠組み、プライバシーへの懸念、ペイロード重量の制約が採用パターンを形成し続けています。 AI を活用した分析、マルチスペクトル センサー、配信ペイロード システムの急速な成長により、業界がより高い効率、自動化、リアルタイムの意思決定機能を求める中、市場は持続的に拡大する態勢が整っています。

この市場には、確立された防衛請負業者、専門のセンサー開発者、および商用ドローンイノベーター。ロッキード・マーティン、ノースロップ・グラマン、タレスなどの企業は、高度な監視および通信システムを備え、防衛に重点を置いたペイロード分野を独占しています。商用面では、DJI、Parrot SA、Skydio がモジュール式ペイロードと AI 対応の画像ソリューションで主導権を握っています。 Teledyne FLIR、AeroVironment、Quantum Systems などの専門企業は、熱画像、LiDAR、戦術ペイロードに強みを持っています。さらに、Velodyne LiDAR や Trimble などの技術サプライヤーが高精度マッピング センサーを提供し、イスラエル航空宇宙産業 (IAI) や Elbit Systems が軍用グレードのペイロードや電子戦ソリューションを通じて市場を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドローンペイロード市場インサイト

日本では、物流、農業、インフラ点検、防災など多様な分野でドローン活用が拡大する中、ペイロード技術の高度化が重要視されています。多くの企業が、より高精度な撮影機器、センシング装置、測量ユニット、物資輸送モジュールなどを搭載するために、軽量化・省電力化・高耐久化を実現する先端技術の導入を進めています。世界的にドローンソリューションの需要が急増する中、日本にとっては、独自技術を活かして高付加価値のペイロード開発を推進し、国際市場での競争力を高める絶好の機会となっています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により軍需が加速、サプライチェーンが変化、現場主導の急速なイノベーションが加速

ロシアとウクライナの紛争は、特に軍需の加速と迅速で実用的なイノベーションの促進において、ドローンペイロード市場の成長に多面的な影響を与えています。この紛争では、即席の弾薬や目標指定から既製のEO/IR、サーマルカメラ、信号インテリジェンスキットを使用した偵察まで、効果的なペイロードを備えた小型低コストUAVの運用価値が実証されました。この戦場での検証により、迅速に実戦可能なペイロード、モジュラーペイロードベイ、強化されたセンサースイートに対する防衛調達の関心が高まり、特定のクラスの装備の調達サイクルが短縮されました。同時に、戦争によりハイエンドコンポーネント(特殊光学部品、慣性測定ユニット、RFコンポーネント)のサプライチェーンの脆弱性が露呈し、一部のメーカーは代替サプライヤーを探したり、陸上で重要な生産を行ったり、すぐに入手できる部品を中心に製品を再設計したりするようになりました。

戦域からのデータは、対 UAV ペイロード妨害、スプーフィング、ネット キャプチャ システム、および群れ調整と自律目標検出用のソフトウェアの革新を促進し、以前は実験的だった機能を加速しました。商業面では、地政学リスクの高まりと輸出規制により、デュアルユースのセンサーや電子機器の動きが厳しくなり、国際的な販売や協力が複雑化しました。紛争地域およびその近くの人道支援と復興のニーズにより、被害評価、地雷探知、通信中継の役割に特化したペイロードに対するニッチな需要が生まれています。武装ドローンの可視化に伴って一般の人々の認識が変化したことにより、倫理と規制をめぐる新たな議論が引き起こされ、特定の種類のペイロードの長期的な商業的受け入れに影響を与える可能性があります。全体として、この紛争は、迅速な能力実証のるつぼとして、またドローンペイロード業界全体のサプライチェーンの回復力と運用強化を強制する機能として機能しました。

ドローンペイロード市場の動向

急速な小型化とセンサーフュージョンによりペイロード設計が再構築され、市場の成長が強調される

市場は、複数のセンシング、通信、エフェクト機能を単一のモジュラーユニットに組み合わせた、より軽量でより統合されたシステムに向けて決定的に動いています。での進歩半導体製造、バッテリーエネルギー密度、MEMS センサーにより、かつては大きなプラットフォームが必要だったペイロードを、小型で機敏な UAV に搭載できるようになりました。この移行により、産業検査や精密農業からラストワンマイル配送や戦術偵察までユースケースが拡大します。同時に、オンボード AI、エッジ コンピューティング、リアルタイム データ圧縮などのソフトウェア主導の機能により、高帯域幅リンクへの依存が軽減されます。これにより、人間が常に監視することなく、画像の前処理、異常の検出、ナビゲーションの決定を行うことができる有意義な自律型ドローンが可能になります。

相互運用性の重要性も高まっており、オペレータがプラットフォーム間でセンサーを迅速に交換できるように、ペイロードは標準の物理的および電気的マウントに基づいて構築され、オープンなデータ形式に基づいて構築されることが増えています。商業化の圧力により、メーカーは、顧客が未加工のハードウェアではなく分析と結果に対して料金を支払う「サービスとしてのペイロード」またはサブスクリプション モデルの提供を迫られ、社内にドローンの専門知識が不足している企業での採用が加速しています。規制の進化は一部の地域で不均等であり、目視外(BVLOS)と空域統合に関するより明確なルールにより、スケーラブルでネットワーク化されたペイロードシステムが有利になる大規模な運用が可能になりつつあります。環境への懸念から、設計はリサイクル可能な材料や消費電力の削減を目指しています。つまり、市場の傾向は、プラットフォームに依存せず、ドローンを単一目的のツールから大規模なデジタル ワークフロー内の適応可能なデータ収集ノードに変換するソフトウェア分析に裏付けられた、コンパクトで多機能なスマート ペイロードを支持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場機会

市場の成長を促進する業界固有の垂直化とサービス指向のペイロード製品

優れたハードウェアとドメイン固有のソフトウェアおよびサービスを組み合わせた企業には、市場におけるチャンスが豊富にあります。特定の業界(パイプライン、精密ブドウ栽培、屋根検査、海岸浸食モニタリングなど)のニーズに合わせて調整されたペイロードと分析の垂直化設計により、顧客は運用上の KPI に直接対応するターンキー ソリューションを受け取り、支払い意欲が高まります。ペイロードには、日常的で反復可能なミッションを可能にする大きな増加の余地があります。モジュラーライダー建設および測量のワークフローに合わせて調整された写真測量パッケージ。エネルギー資産の予防保守のための熱センサーと音響センサー。作物アドバイザー向けの作物ダッシュボードにバンドルされたマルチスペクトル ペイロード。もう 1 つの大きなチャンスは、Payload-as-a-Service と管理された運用です。多くの企業は、機器を購入したりパイロットを雇用したりするよりも、飛行計画、データ収集、分析をアウトソーシングすることを好みます。したがって、サブスクリプション条件に従って検証済みの結果を提供できるプロバイダーは、安定した収益を獲得できるでしょう。

ハイブリッド電源システム、より高エネルギー密度のバッテリー、大型ドローン用の水素燃料電池の革新により、耐久性が向上し、長時間の海上またはパイプラインの監視ミッションが可能になります。規制の枠組みにより、標準化された貨物ポッドと安全な放出メカニズムが求められる都市物流と航空タクシーのエコシステム。最後に、レガシー プラットフォームを最新化するための改造キット、スペアパーツ エコシステム、機密性の高い運用のための安全な通信モジュールなどの二次市場は、定期的な収益源を提供します。相互運用性、厳格なデータ パイプライン、顧客に対する明確な ROI 指標を強調する企業は、これらの機会を規模に変えるのに最適な立場にあります。

市場の推進力

市場の成長を促進する商用および防衛ユーザーからの高価値データと自動化の需要

市場の主な推進力は、多くの業界にわたる実用的な高解像度データに対する需要の拡大と、反復的なタスクや危険なタスクの自動化の推進です。農業などの分野では、入力を最適化し、作物の健康状態を監視するために、正確なマルチスペクトルおよびハイパースペクトル イメージングが必要です。公益事業会社やエネルギー会社は、資産を迅速かつ安全に検査するために熱センサーと LiDAR センサーを必要としています。建設と採掘では、体積測定と進捗状況の追跡に写真測量と LiDAR を採用しています。物流関係者は、ポイント配送のための特殊なカーゴ ポッドとリリース メカニズムを実験しています。公共の安全と防衛は、電気光学/赤外線 (EO/IR)、信号インテリジェンス、および電子戦争再ペイロード。オンボード AI、写真測量ソフトウェア、クラウド分析のデータ処理の向上により、生のセンサー出力が意思決定や KPI に変換され、より優れたペイロードへの投資が検証されるため、各出撃の価値が高まります。

労働力不足とコスト圧力により自動化が促進されており、手動による送電線の検査は費用と時間がかかります。一方、サーマルカメラと自動欠陥検出を備えたドローンは、同じ作業をより迅速に、より少ないリスクで実行できます。センサーのコスト低下、コンポーネントサプライヤー間の競争の激化、および迅速な統合をサポートするモジュラーペイロードベイにより、新しいペイロードタイプの参入障壁が低下しています。最後に、ビジネス モデルの革新的なリース、マネージド サービス、成果ベースの契約により、中堅企業は高度なペイロードを経済的に利用できるようになり、需要と継続的な製品開発がさらに促進されます。

市場の制約

規制の不確実性と空域統合の問題が市場の成長を妨げる

強い需要にもかかわらず、いくつかの制約が成長を遅らせ、商業化を複雑にしています。ペイロードを搭載したドローンがどこでどのように運用できるかに制限がある国や地域にわたる規制の断片化。目視外飛行、夜間運航、都市部の航空モビリティに関する一貫性のない規則により、広域または定期的な飛行を必要とする多くの高価値アプリケーションが制限されています。有人航空機と統合された運用や物品の輸送を目的としたペイロードの認証と耐空性のプロセスは、多くの場合、長期間と費用がかかるため、小規模なイノベーターにとって不利になり、市場参入の障壁が高くなります。プライバシーとデータ保護の懸念により、特定のセンサー (永続的な高解像度イメージングや信号傍受など) が法的および公的許容制限に直面し、潜在的な使用例が減少する運用上の制約が課せられます。

限られた飛行耐久性などの技術的制約 (バッテリー寿命)、積載重量と揚力のトレードオフ、混雑した RF 環境での電磁干渉により、ミッションの規模と期間が制限されます。ハイエンドコンポーネント(特殊な光学部品、チップ)のサプライチェーンの脆弱性により、生産が遅れ、コストが上昇する可能性があります。地政学的緊張と輸出規制は、国境を越えた調達に依存する製造業者にとって不確実性を高めます。さらに、センサー、プロセッサー、通信をシームレスに連携させたり、エンタープライズ IT システムと連携させたりするための統合の複雑さにより、熟練したエンジニアリングとオーダーメイドのソフトウェアが必要となり、導入までの時間とコストが増加します。これらの制約を総合すると、規制の調和、認証経路、技術的制限が緩和されるまで、一部の分野はドローンのペイロードの可能性を完全に実現することができません。

市場の課題

技術統合、相互運用性、自律分析の信頼性が市場の大きな課題

ドローンのペイロード市場シェアは、規制やコストを超えたいくつかの現実的かつ体系的な課題に直面しています。さまざまなセンサー (LiDAR、SAR、マルチスペクトル、ガス検知器)、電源システム、通信無線、エッジ コンピューティング ユニットを、さまざまな温度範囲で確実に動作するコンパクトな耐振動パッケージに統合することは簡単ではないため、技術的な統合は依然として困難です。機能が追加されるたびに、熱管理、電磁適合性、重量配分が複雑になり、多くの場合、価格と市場投入までの時間がかかるカスタム エンジニアリングが必要になります。ペイロードと異種ドローン プラットフォーム間の相互運用性は業界の課題です。標準マウントや API への関心が高まっているにもかかわらず、多くのレガシー プラットフォームや特注ペイロードでは依然としてアダプターや接着ソフトウェアが必要であり、運用の柔軟性が低下しています。

もう 1 つの重要な課題は、特に安全性や人命に関わる状況において、オンボード分析の顧客が自動化された検出と分類を信頼するための信頼性と説明可能性です。誤検知や説明不能な AI の決定は、信頼を損ない、責任問題を引き起こす可能性があります。高解像度センサーがストレージ、送信、分析パイプラインに負担をかける巨大なデータセットを生成するため、データ管理は複雑であり、堅牢なエッジ フィルタリングと安全なクラウド ワークフローが必要です。運用面では、パイロット プロジェクトを超えて拡張するには、成熟したメンテナンス、スペアパーツの供給、訓練を受けた人材が必要です。多くの組織は、必要な人材とプロセスの変更を過小評価しています。最後に、機密画像、テレメトリ、または傍受された信号を送信するペイロードが魅力的なターゲットであり、フルスタックのファームウェア、通信、クラウドの保護は複雑でリソースを大量に消費するため、サイバーセキュリティへの懸念も高まっています。これらの課題を克服するには、業界標準、より強力な統合、分析の堅牢な検証、運用の成熟度への投資が必要になります。

セグメンテーション分析

クラス別

持続的な監視と多目的戦闘能力の必要性により、戦術UAV(MALEおよびHALE)の需要が増加

市場はクラスごとに、マイクロUAV(2kg未満)、ミニUAV(2~20kg)、小型UAV(20~50kg)、および戦術UAV(MALEおよびHALE)に分類されます。

戦術的 UAV ((MALE) および (HALE)) セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 43.32% のシェアで優位に立つと予想されます。中高度長時間耐久 (MALE) および高高度長時間耐久 (HALE) の UAV セグメントは、より重く、より高度なペイロードを長時間にわたって運ぶ能力があるため、市場で強い需要が見られます。これらの UAV は、継続的な監視、偵察、攻撃能力を提供するため、軍にとって重要な資産であり、多くの場合紛争環境や到達困難な環境で運用されます。

小型UAV(20~50kg)セグメントは、予測期間中に17.4%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

VTOL 機能と運用の多用途性により、回転翼ドローンのペイロードが優勢

プラットフォームセグメントは固定翼と回転翼に分類されます。

回転翼セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 73.21% のシェアを獲得すると予想されます。回転翼セグメントは、垂直離着陸 (VTOL) を実行し、その場でホバリングし、狭い環境や険しい環境でも効果的に動作するという固有の能力により、市場で強力なシェアを保持し、成長を続けています。これらの機能により、回転式ドローンは、近距離観測、迅速な展開、高い操縦性が必要なミッションにとって非常に価値のあるものになります。

固定翼セグメントは、予測期間中に 17.1% の CAGR で成長すると予想されます。

ペイロードタイプ別

監視機能とターゲティング機能の強化によりEO/IRドローンペイロードの需要が高まる

ペイロード タイプ セグメントは、EO/IR、カメラ、捜索救助、信号インテリジェンス、エレクトロニクス インテリジェンス、レーザー センサー、CBRNセンサー、その他。

EO/IR セグメントは 2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 23.29% のシェアを獲得すると予想されます。電気光学/赤外線 (EO/IR) ペイロードセグメントは、軍事用途と商業用途の両方で高解像度画像処理、昼夜の監視、精密なターゲティングを提供するという重要な役割を果たしているため、市場で成長を遂げています。 EO/IR センサーを使用すると、ドローンは低照度、霧、煙などのさまざまな環境条件で物体を検出および追跡できるため、諜報、監視、偵察 (ISR) ミッションに不可欠なものとなっています。

カメラ部門は、予測期間中に 20.2% の CAGR で成長すると予想されます。

用途別

現代戦争のニーズと高度な戦闘支援能力に対する需要の高まりにより、戦闘および戦闘支援ミッション部門が市場をリード

市場は用途別に、境界警備および国境管理、戦闘および戦闘支援ミッション、状況認識、災害管理および初期対応者、測量、地図作成および監視、精密農業管理、発電所管理、資産および運用管理、緊急医療物流などに分類されます。

戦闘および戦闘支援ミッション部門は、2024 年に市場で最大のシェアを獲得しました。2025 年には、この部門が 28.56% のシェアを獲得すると予想されます。戦闘および戦闘支援ミッションセグメントは、市場で最も重要な需要を生み出すものの 1 つです。現代の軍事作戦は、状況認識、正確な目標設定、生存性を高めるために、高度なペイロードを備えた無人システムへの依存度が高まっています。戦闘任務の場合、無人機は電気光学/赤外線 (EO/IR) カメラ、合成開口レーダー (SAR)、レーザー指示子、および攻撃役割のための武器化されたペイロードを搭載しており、部隊が人員へのリスクを最小限に抑えながら正確に標的と交戦することが可能になります。

救急医療物流セグメントは、予測期間中に 21.8% の CAGR で成長すると予想されます。

ドローンペイロード市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

北米は 2023 年に 30 億 7000 万ドルで圧倒的なシェアを維持し、2024 年にも 35 億ドルでトップのシェアを獲得しました。北米は、高額な国防費、先進的なUAVプログラム、農業、エネルギー、物流における商用ドローンの急速な導入により、世界市場をリードしています。米国とカナダは、大規模な展開とイノベーションを可能にする堅牢な研究開発と規制の枠組みによってサポートされている、ISR、EO/IR、高精度ペイロードに重点を置いています。

2025 年の米国市場は 35 億 1,000 万米ドルに達すると推定されています。米国は、多額の防衛投資、先進的なUAVプログラム、農業、エネルギー、インフラ検査、物流における商業導入の増加により、市場をリードしています。 EO/IR、LiDAR、サーマル、マルチセンサーペイロードに対する高い需要は、正確なインテリジェンス、監視、運用効率の必要性によって促進されています。

予測期間中、欧州地域は17.4%の成長率を記録し、2025年には評価額25億2,000万米ドルに達すると予測されています。欧州は軍事力の近代化、安全監視、産業用途によって安定した需要を示しています。ドイツ、フランス、英国などの国々は、相互運用性、規制順守、既存の防衛インフラや産業インフラとの統合を重視して、EO/IR、LiDAR、サーマルペイロードを備えた回転翼および固定翼ドローンに投資しています。

アジア太平洋地域の市場は、2025 年に 32 億 6,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。アジア太平洋地域の市場は、防衛予算の増加、UAV製造の成長、農業、鉱業、インフラ監視における商業的導入によって加速され、急速に拡大しています。中国、インド、日本などの国々は、セキュリティと運用効率を強化するために、MALE/HALE UAV ペイロード、高度な画像システム、マルチセンサー パッケージを優先しています。

2025 年の中東市場の評価額は 4 億 3,026 万米ドルに達すると予想されています。中東では、国境監視、防衛近代化、エネルギーインフラ監視のためのドローンペイロードの需要が高まっています。 UAE、サウジアラビア、イスラエルなどの国々は、戦略的防衛を強化し、地域の安全保障活動を支援するために、EO/IR、レーダー、ISRペイロードに多額の投資を行っています。

アフリカでは、2025年にその価値が5億5,580万米ドルに達すると見込まれています。アフリカのドローンペイロードの採用は、主に国境監視、密猟対策、農業、災害管理の目的で徐々に増加しています。インフラストラクチャと規制の成熟度によって制限されていますが、南アフリカやケニアを含む国々は、監視およびリソース管理アプリケーション用の UAV ペイロードを検討しています。

ラテンアメリカは、2025 年に 2 億 9,292 万米ドルの価値に達すると見込まれています。ラテンアメリカの市場は、農業、鉱業、環境モニタリングなどの用途で着実に発展しています。ブラジル、メキシコ、チリは、EO/IR、LiDAR、マルチスペクトル ペイロードを採用して、リソース管理を最適化し、セキュリティ運用を強化し、商用 UAV の効率を向上させています。

競争環境

業界の主要プレーヤー

高度なペイロードの革新と防衛の近代化を通じて市場の成長を拡大する主要企業

この市場は、世界的な防衛請負業者から専門センサー開発者、商用ドローンメーカーに至るまで、多様な主要企業によって形成されています。ロッキード・マーティン、ノースロップ・グラマン、タレス、エルビット・システムズ、イスラエル航空宇宙産業(IAI)などの防衛大手は、軍用無人航空機向けにカスタマイズされた高度なISR、電子戦、戦闘ペイロードを開発することで成長を推進している。商業面では、DJI、Parrot、Skydio などの企業が、農業、建設、物流などの業界向けのモジュール式ペイロード システムと AI 対応イメージングで優位に立っています。

Teledyne FLIR、Velodyne LiDAR、Trimble、Quantum Systems などの専門企業が、熱画像、LiDAR、高精度マッピング技術で市場を強化しています。この成長は、防衛近代化プログラムへの投資の増加、産業用途でのドローン採用の増加、継続的な技術革新によって促進されています。これらの企業は、高性能と適応性を組み合わせたペイロードを提供することで、軍事および商業エコシステム全体にわたってドローン運用の範囲を拡大しています。

プロファイルされた主要なドローンペイロード企業のリスト:

· AeroVironment, Inc.(米国)

· オーテル・ロボティクス(私たち。)

· パロット ドローン S.A.S.(スイス)

· ユニーク(中国)

· BAE Systems PLC(英国)

· ボーイング社(米国)

· Elbit Systems Ltd.(イスラエル)

· ゼネラル・アトミックス・エアロノーティカル・システムズ(米国)

· ヘキサゴンAB(スウェーデン)

· イスラエル航空宇宙産業 (イスラエル)

· ロッキード・マーチン社(私たち。)

· ノースロップ・グラマン社(アメリカ)

· SZ DJI テクノロジー株式会社 (中国)

· Teledyne Technologies Inc.(米国)

· テキストロン システムズ コーポレーション(米国)

主要な業界の発展:

2025年8月 - 日本に本拠を置くドローン技術とアーバン・エア・モビリティ(UAM)を専門とする著名な企業であるテラドローン株式会社は、PT. と販売パートナー契約(以下「本契約」という)を締結しました。ヤンマーホールディングス株式会社の子会社であるヤンマーディーゼルインドネシア(以下「ヤンマーディーゼルインドネシア」)が自社開発の農業用ドローンを販売する。

2025年7月 - RRPディフェンス(RRPグループ)は、子会社のヴィマナヌを通じて、仏系アメリカ企業CYGRと戦略的提携を結び、インドに最先端のドローン製造施設を設立した。ナビ・ムンバイにあるこの取り組みは、インドの「メイク・イン・インディア」キャンペーンを強化することを目指しています。無人航空機 (UAV)防衛、監視、産業用途に。

2025年6月 - 国際稲研究所(IRRI)とダバオ無人航空機搭載型(DUAS)は、ラグナ州ロスバニョスにあるIRRI本部で協定覚書(MOA)を正式に締結することで、永続的な協力関係を強化した。

2025 年 3 月 - レオナルドとバイカルは、無人技術に焦点を当てたパートナーシップを締結しました。この協定は、無人化分野における両社の産業上の相乗効果と補完的な強みを活用します。この合弁事業はイタリアに本社を置き、無人航空機システムの設計、開発、製造、メンテナンスを行っています。

2024 年 7 月 - 航空宇宙分野の世界的リーダーであるタレスは、ガルーダ エアロスペースとともに、インドにおけるドローン エコシステムの開発を強化するための覚書 (MoU) を締結しました。このパートナーシップは、イノベーションを促進し、安全で確実なドローン運用を促進する技術的なペイロードタイプの進歩を推進することを目的として設計されており、それによってインドにおけるドローンベースのアプリケーションの拡大をサポートします。

レポートの範囲

ドローンペイロード市場の成長に関する調査レポートは、市場内の主要企業、製品カテゴリ、および主要なアプリケーションを正確に特定することにより、包括的な分析を提供します。さらに、このレポートでは、この分野の市場動向と重要な進歩について概説しています。前述の要素に加えて、レポートには、近年観察された市場の加速成長に役割を果たしたさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021~2024年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.42% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション 地域別 |

クラス別

|

|

プラットフォーム別

|

|

|

ペイロードタイプ別

|

|

|

用途別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に107億2000万米ドルに達し、2034年までに417億1000万米ドルに達すると推定されている。

市場は予測期間中(2026~2034年)に16.42%のCAGRで成長しています。

戦術UAV(MALEおよびHALE)セグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

ロータリーウィングセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

AeroVironment, Inc.(米国)、Autel Robotics(米国)、Parrot Drone S.A.S. (スイス)、Yuneec (中国)、BAE Systems PLC (英国) は、市場の主要な OEM 企業です。

北米が市場最大の株主になると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 80

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。