ドローンモーター市場規模、シェアおよび業界分析、モータータイプ別(ブラシレスモーター、ブラシ付きモーターなど)、ドローンタイプ別(固定翼、回転翼、ハイブリッド)、電力容量別(50W未満、51~100W、100W以上)用途別(航空写真、農業、建設、軍事、その他)、地域予測、2026年~2034年

主要市場インサイト

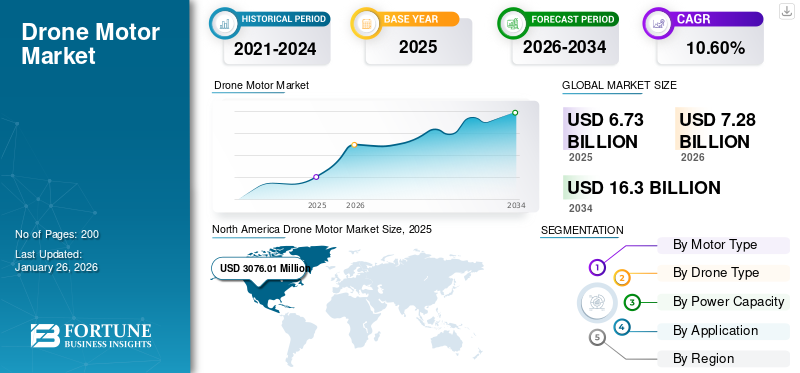

世界のドローンモーター市場規模は、2025年に67億3,210万米ドルと評価されています。市場は2026年の7億2億8,080万米ドルから2034年までに16億3,210万米ドルに成長すると予測されており、予測期間中に10.6%のCAGRを示します。北米は2025年に45.69%の市場シェアを獲得し、ドローンモーター市場を独占しました。

無人航空機 (UAV) モーターは、電気モータードローンとしても知られる無人航空機に電力を供給するために特別に設計されています。これらは、電気エネルギーを機械エネルギーに変換するために重要であり、ドローンが離陸、ホバリング、操縦、着陸するために必要な推力を生成します。モーターはフレームアームに固定されており、一端がプロペラに接続されており、回転により下向きの推力を発生させます。ドローンはモーターの速度を変えることで飛行状態を変化させます。

UAV モーターには主に、ブラシ付きとブラシレスの 2 つのタイプがあります。ブラシ付きモーターはよりシンプルで経済的で、低コストのドローンやおもちゃのドローンに適しています。ブラシレス DC (BLDC) モーターは、効率、信頼性、耐久性の点で非常に好まれています。 BLDC モーターは、よりスムーズな動作、より高い出力、および速度と方向の正確な制御を提供するため、さまざまなドローン アプリケーションに最適です。 BLDC モーターの主要コンポーネントには、ステーター、ローター、ベアリング、コントローラーが含まれます。ステーターは、電流が流れると磁界を生成するワイヤーのコイルで構成されています。永久磁石を含むローターがこの磁場と相互作用して回転を引き起こします。ベアリングは摩擦を軽減し、ローターのスムーズな動きを可能にし、コントローラーはパイロットからの信号に基づいてモーターの速度と方向を調整します。多くの政府機関や民間企業がドローン技術の導入に多額の投資を行ってきました。市場の主要企業には、DJI、Hacker Motor GmbH、KDE Direct、Parrot Drone SAS、T-motor などが含まれます。

新型コロナウイルス感染症(COVID-19)のパンデミックはドローンモーター市場に大きな影響を与え、当初は大きな混乱を引き起こしました。しかし、その後、非接触配送サービスの必要性によりドローン物流への投資が促進されるとともに、多くの国での規制緩和によりドローンの幅広い応用が促進されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローンモーター市場 トレンド

ブラシレス DC モーター技術の進歩によるセンサーレス モーターの開発が市場の新たなトレンドとなっている

BLDC モーター技術の進歩により、センサーレス モーター ドライブが登場し、コストの削減と性能の向上が期待できる市場の重要なトレンドを示しています。従来、BLDC モーターは動作を正確に制御するために位置センサーに依存していましたが、これにより複雑さが増し、製造コストが増加していました。ただし、制御アルゴリズムの最近の革新により、これらのモーターは逆起電力 (EMF) 検出を利用して、外部センサーなしでローターの位置を決定できるようになりました。

センサーレス モーター ドライブに関連するコストの削減は、次のようなさまざまなアプリケーションにとって非常に有益です。家電、自動車システム、産業オートメーション。位置センサーの必要性を排除することで、メーカーは生産コストを削減し、その節約分を消費者に還元することができます。この手頃な価格により、以前は法外なコストがかかっていたテクノロジーを実装できる新たな市場機会とアプリケーションが開かれます。業界が高性能を提供するエネルギー効率の高いソリューションをますます求めているため、センサーレスモーターが好ましい選択肢になりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

政府および民間団体からのドローン技術への多額の投資が市場の成長を促進

政府や民間団体によるドローン技術への多額の投資が、特に政府が経済発展の主要分野としてドローン分野を積極的に推進しているインドなどの地域で、ドローンモーター市場の成長を推進している。たとえば、2024 年 11 月にインド政府は、今後 3 年間で約 67 億米ドルの投資を呼び込むことを目的とした生産連動インセンティブ (PLI) スキームなどの取り組みを通じて、多額の資金を確保しました。この資金は、ドローンとそのコンポーネントの現地製造を促進し、それによって国内の生産能力を強化し、輸入への依存を減らすことを目的としています。

さらに、ドローン産業の発展に対する政府の取り組みは、2022年2月に開始されたDrone-As-A-Service(DrAAS)を促進し、スタートアップによるこの分野でのイノベーションを奨励する「Drone Shakti」制度などの取り組みにさらに反映されています。 2022~23年度の連邦予算では、農業、監視、物流におけるドローンの重要性が強調され、新世代のドローン操縦士を訓練するためのスキル習得プログラムが具体的に規定された。

市場の成長を促進するには、民間部門の関与も同様に重要です。企業は、ドローンの機能を強化するための研究開発への投資を増やしており、ドローンの性能向上に重点を置いています。バッテリー寿命、積載量、運用効率。たとえば、2023年10月にはアマゾンなどの企業がドローン配送システムを検討していると発表する一方、地元の新興企業は農業や物流向けに特化したドローンを開発している。これらの民間投資は政府の取り組みを補完し、多様な市場ニーズを満たすことができる技術進歩のための強固な環境を作り出します。

市場の制約

動作中の過度の発熱は全体のパフォーマンスに影響を与え、市場の拡大を制限します

ドローン モーター、特に KV 定格が高いモーターは、通常、動作中にかなりの熱を発生するため、性能と信頼性に課題が生じる可能性があります。 KV 定格は、無負荷でモーターが印加されるボルト当たりの回転数 (RPM) を示します。たとえば、KV 定格が 2200 のモーターは、10 ボルトが供給された場合、22,000 RPM で回転します。高 KV モーターは高速速度を達成するのに有利ですが、負荷がかかるとより多くの電流を消費し、より多くの熱を発生します。過度の温度は熱過負荷を引き起こし、モーターや、電子速度コントローラー (ESC) やバッテリーなどの関連電子コンポーネントに損傷を与える可能性があるため、この発熱は重大な懸念事項です。さらに、不十分な熱管理の影響は当面のパフォーマンスの問題を超えて広がり、モーターコンポーネントの早期故障につながり、その結果、修理費用が高額になり、ドローン運用のダウンタイムが増加します。

熱を管理する一般的な方法には、ヒートシンクの使用、モーター周囲の空気の流れの改善、温度の組み込みなどが含まれます。センサー温度が安全限界を超えた場合、自動シャットダウンやスロットルの低下を引き起こす可能性があります。ただし、これらの冷却ソリューションはドローンの設計に重量と複雑さを追加する可能性があり、高 KV モーターから得られるパフォーマンスの利点を補ってしまう可能性があります。

市場機会

さまざまな分野でのドローンの汎用性の向上が大きな成長の機会をもたらす

さまざまな分野でドローンの多用途性が高まり、効率の向上、コストの削減、安全性の向上が可能となるため、大きな成長の機会がもたらされます。ドローンは、建設、農業、石油・ガス、物流、さらには軍事用途などの業界で非常に好まれています。たとえば、農業では、高度なセンサーを搭載したドローンで作物の健康状態を監視し、資源管理を最適化し、収量の向上と廃棄物の削減につながります。

ドローン技術が進歩し続けるにつれて、その潜在的な用途は拡大しています。バッテリー寿命の向上、ペイロード容量の強化、高度な画像技術などのイノベーションにより、ドローンはさまざまな業界でより複雑なタスクに取り組むことが可能になっています。規制枠組みの継続的な開発も、ドローン技術の広範な導入を促進し、安全で効率的な運用を確保しながら市場に新たな機会を開拓する上で重要な役割を果たしています。

セグメンテーション分析

モーターの種類別

ブラシレスモーターは、その効率性、信頼性、耐久性、そして高い出力重量比により市場を支配しました。

モーターの種類によって、市場はブラシレスモーター、ブラシ付きモーターなどに分類されます。

ブラシレスモーターセグメントは、2024 年に世界市場シェア 11% を占め、2025 年から 2032 年にかけて最も急成長するセグメントとなるでしょう。ブラシレスモーターはブラシなしで動作するため、摩擦とエネルギー損失が低減されます。この設計により、より高い割合の電気エネルギーを機械エネルギーに変換できるようになり、飛行時間が長くなり、バッテリー消費が削減されます。ブラシレスモーターの効率は、さまざまな用途で航続距離と効率を最大化するため、長時間の運用が必要なドローンやより重いペイロードを運ぶ必要があるドローンにとって特に重要です。

ブラシ付きモーターセグメントは、調査期間中に大幅な成長を示すことが予想されます。ブラシ付きモーターは製造コストが安価です。この低コストにより、予算の制約が主な懸念事項となるエントリーレベルのドローン、おもちゃのドローン、教育プロジェクトにとって実行可能な選択肢となります。

ドローンの種類別

測量と地図作成での使用の増加により、固定翼セグメントの成長が加速

ドローンの種類に基づいて、市場は固定翼、回転翼、ハイブリッドに分類されます。

固定翼セグメントは、2024 年に世界のドローンモーター市場で最大のシェアを保持し、2025 年から 2032 年にかけて最も急成長するセグメントとなるでしょう。この成長は、長い飛行時間と長距離を必要とする用途に固定翼ドローンが広く使用されていることで推進されています。このようなドローンは、大規模な測量、地図作成、監視などのタスクに効率的です。このセグメントは、2025 年に市場シェアの 43% を獲得すると見込まれています。

回転翼セグメントは研究期間中に大幅な成長が見込まれると予想されます。これらは安定性と携帯性が高く評価されており、正確なナビゲーションや近接操作が必要なタスクに最適です。建設、エネルギーなどの産業、電気通信や公益事業会社は、定期検査、予防保守、資産監視のためにマルチローター ドローンを採用するケースが増えています。このセグメントは、予測期間中に 10.4% という高い CAGR を記録する可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電力容量別

51 ~ 100 W セグメントは電力効率の向上により市場をリード

電力容量により、セグメントは 50 W 未満、51 ~ 100 W、および 100 W 以上に分類されます。

51 ~ 100 W のセグメントが 2024 年の市場を支配しました。51 ~ 100 W の範囲のドローン モーターは、性能を犠牲にすることなく軽量になるように設計されています。重量が過剰になると飛行時間と操縦性が低下するため、これはドローンにとって非常に重要です。効率的な電力消費は飛行時間の延長に直接貢献し、インフラ検査、農業監視、配送サービスなどの商用アプリケーションにとって重要な要素となります。これらの要因が総合的に市場のセグメント成長に貢献します。このセグメントは、予測期間中に 10.69% の CAGR を獲得すると予想されます。

電力容量が 100 W を超えるセグメントは、調査期間中に緩やかな増加が見込まれると予想されます。定格 100 W を超えるモーターは、より大きなペイロード容量、より長い飛行時間、および全体的なパフォーマンスの向上を実現できるため、ドローンの需要が高まっています。これらのモーターは、重量物を運ぶドローンの厳しい要求を満たすように特別に設計されており、飛行中の効率と安定性を維持しながら、かなりの重量を運ぶための堅牢な出力が必要です。

50W 未満のセグメントは、2025 年に市場シェアの 44% を獲得すると予想されます。

用途別

プロジェクト計画とモニタリングへの注目の高まりにより、航空写真セグメントが市場を主導

市場は用途別に、航空写真、農業、建設、軍事などに分類されます。

航空写真セグメントは、2024 年には 37% の市場シェアを独占すると見込まれています。高解像度カメラと安定したジンバルを備えたドローンは、航空画像やビデオを撮影する際に優れた柔軟性と操作性を提供します。これらの機能は、不動産、建設、観光、エンターテインメントなどの業界全体で特に重要であり、空撮映像は貴重な洞察を提供し、マーケティング活動を強化し、プロジェクトの計画と監視をサポートします。

農業セグメントは、予測期間中に 25% の CAGR で成長すると予測されています。農業用ドローン最先端のセンサーと高解像度カメラが装備されており、農業景観の正確なマッピングと測量が容易になります。これらのドローンは、情報に基づいた意思決定を可能にするリアルタイムの高解像度データを農家に提供することで、精密な農業を促進します。ドローンは資源の割り当てを最適化し、廃棄物を削減し、作物の全体的な健康状態を向上させることができます。

ドローンモーター市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America Drone Motor Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025年に30億7,601万米ドルの価値で市場を独占しました。これは、北米地域、特に米国でのスパイや監視のためのドローンの使用の増加によるものです。政府の規制により、建設業界での定期的な現場検査のためのドローンの採用が増加していることも、この優位性の一因となっています。米国政府の研究開発への投資も、効率性、耐久性、運用能力を優先したドローン技術の進歩を支援しており、これが北米市場の成長を刺激しています。 2025 年 1 月、アメリカ空軍は Firestorm Labs に対し、小型無人航空機システムの製造に関して 1 億ドル相当の契約を付与しました。このプロジェクトでは、カリフォルニアに本拠を置くスタートアップ企業が、自社の主要なドローン、関連サポート サービス、およびさまざまなアプリケーション向けの研究開発活動を提供する必要がありました。米国の市場規模は、2026 年に 24 億 3,890 万米ドルと推定されています。

ヨーロッパ

欧州地域は、2024 年も大きな市場シェアを維持すると予想されます。この地域は、2025 年には 14 億 6,540 万米ドルの価値で 2 番目に大きい地域になると予想され、予測期間中に 21.77% の 2 番目に速いシェアを示します。物流、特に都市部での効率的な配送ソリューションにおけるドローンの採用の増加が市場を牽引しています。モーター技術の進歩によりドローンの性能も向上し、ペイロードの増加と航続距離の延長が可能になり、二酸化炭素排出量を削減することで持続可能性への取り組みをサポートしています。政府の研究開発(R&D)への投資は、ドローン技術の進歩において極めて重要です。英国の市場は 2026 年に 5 億 4,620 万ドルになると予想され、ドイツの市場は 2026 年に 4 億ドルになると予想されます。

アジア太平洋地域

アジア太平洋地域は、今後数年間で最も速いCAGRを記録すると予想されています。この地域は、2025年には1億1億8,260万米ドルの第3位の市場になると予想されています。農業、建設、映画製作、教育、物流などのさまざまな業界でドローンの利用が増加しており、この地域での高性能ドローンモーターの需要が高まっています。この地域全体の企業は、精密農業、測量、配送サービスなどの業務にドローンを活用することが増えており、信頼性が高く効率的なモーターの必要性が浮き彫りになっています。中国の市場規模は2026年に4億5,590万ドルになると見込まれています。一方、インドの市場は2026年に3億3,950万ドルに達すると見込まれており、日本では2026年に2億1,500万ドルに達すると予想されています。

2025年2月、日本の政府安全保障援助(OSA)プログラムに参加している国々が東京の軍民両用ドローンに関心を示し、東アジアの国がドローンの輸出の可能性を検討するきっかけとなった。日本の外務省は、4月から始まる来年度のOSA予算を約2,000万ドルから約5,300万ドルに増額するよう要請した。

世界のその他の地域

UAV モーター市場は、ラテンアメリカ、中東、アフリカ全体でも分析されています。中東とアフリカは、2025年に4番目に大きな市場になると予想されています。これらの地域では、農業や軍事目的を含むさまざまな用途でドローンの使用が増加しており、市場の拡大を推進しています。 2025 年 2 月、セントリクスはラテンアメリカの国防プロジェクトとして数百万ドルの契約を獲得しました。これは、この地域でのカウンタードローンシステムの設置としては最大規模である。最初の段階には、麻薬密売や犯罪行為との闘いに重点を置き、軍事基地、特殊作戦部隊、VIP輸送船団、国境などの重要な地域にわたる空域の安全を強化する高度なC-UASシステムの配備が含まれる。

競争環境

主要な業界プレーヤー

主要企業は、研究開発投資を含む、競争力を維持するためのいくつかの戦略に焦点を当てています

UAV モーター市場の主要企業は、いくつかの取り組みを通じて競争力を維持することに戦略的に重点を置いています。主な焦点は、より効率が高く、性能が向上し、信頼性が向上する高度なドローン モーター技術を生み出すための研究開発に投資することです。これらの進歩はドローンの機能に直接影響を与え、飛行時間の短縮、積載量の増加、操縦性の向上を可能にするため、非常に重要です。

モーター技術の継続的な革新により、企業は、業務に高度なドローンモーターを使用する軍事、セキュリティ、商業、レクリエーション部門を含むさまざまな業界の増大する需要に応えることができます。 2024 年 5 月、Angel Aerial Systems は革新的なトリオ機体を発売し、Rotor Lab は高度な戦略的能力アクセラレータのイノベーションへの挑戦において企業を支援しました。

プロファイルされた主要なドローンモーター会社のリスト

- DJI(中国)

- ハッカーモーターGmBH(ドイツ)

- KDEダイレクト(私たち。)

- Parrot Drone SAS (フランス)

- Tモーター(中国)

- 日本電産株式会社(日本)

- 神経モーター (米国)

- ファールハーバーグループ(ドイツ)

- サニースカイモーターズ(中国)

- マッドモーターコンポーネンツ株式会社(中国)

主要な産業の発展

- 2025年1月–軍事、政府、商業用途向けにロボットのハードウェアとソフトウェアを組み合わせたドローン技術を専門とする企業である Red Cat Holdings, Inc. は、陸軍州兵および別の米国政府機関 (OGA) から Edge 130 ドローンの新規注文を 518,000 米ドルで獲得したと発表しました。

- 2025年1月 –DroneShield Limited は、広範な防衛契約の経験で知られる地元の再販業者を通じて、ラテンアメリカの主要な軍事顧客と 970 万米ドルの契約を締結しました。この契約は、DroneShield がラテンアメリカ市場で存在感を高めていることを示しており、同社がこの地域で戦略的拡大を続ける中でのドローン対策システムの需要を浮き彫りにしています。

- 2024年7月–オーストラリア政府は、オーストラリア軍関係者向けの ADF のドローンのコレクションを強化するために 1 億ドル以上を投資することを計画していました。 2 つの小型無人航空システム (SUAS) の購入により、ADF の監視と偵察を実行する能力が強化されます。これは、さまざまなペイロードオプションを備えたADFの現在のドローン在庫に追加されることになる。

- 2023年8月–インドネシアは、国の防衛を強化するために軍事で使用することを目的として、トルコ航空宇宙産業から3億ドル相当の監視・偵察ドローン12機を購入した。 12 台の Anka ドローン ユニットは、2025 年 11 月までに納入される予定です。

- 2023年5月~米陸軍は、最終的に将来の戦術的無人航空機システムを軍に装備することを目的としたコンペで、プロトタイプを作成する企業 5 社を選びました。 Aerovironment、Griffon Aerospace、Northrop Grumman、Sierra Nevada Corp.、および Textron Systems は、今後 3 年間で 5 つの開発フェーズと 4 つのオプション期間に取り組むため、100 万ドルから 2,500 万ドルの範囲の契約を受け取りました。

レポートの範囲

このレポートは、事業セグメント、製品ラインナップ、ターゲット市場収益、地理的範囲、主要メーカーによる重要な戦略的取り組みを評価することにより、競争力学を概説しています。世界的な UAV モーター市場調査分析は、市場セグメントに対する詳細な洞察を提供します。これに加えて、このレポートは、世界市場の傾向、ポーターのファイブフォース分析、サプライチェーンの傾向、ドローンモーターの需要増加要因、企業概要についての洞察を提供するとともに、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の先進国市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.6% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション

|

モーターの種類別

|

|

ドローンの種類別

|

|

|

電力容量別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、世界のドローン モーター市場規模は 2025 年に 67 億 3,210 万米ドルと評価されています。市場は 2026 年の 7 億 2 億 8,080 万米ドルから 2034 年までに 16 億 3 億 110 万米ドルに成長すると予測されています。

市場は、予測期間(2026年から2034年)にわたって10.60%のCAGRで成長すると予想されます。

業界のトップドローンモーターメーカーは、DJI (中国)、Hacker Motor (米国)、KDE Direct (米国)、Parrot Drone SAS (フランス)、T-motor (中国)、日本電産株式会社 (日本)、Constar Micromotor Co. Ltd (中国) です。

北米は2025年の市場規模が30億7,601万米ドルとなり、市場を独占しました。

2025年には固定翼セグメントが市場をリード

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート