ナノ医療市場規模、シェア及び業界分析、タイプ別(治療薬{生物学的製剤及び低分子薬}、診断薬{体外診断薬、画像診断薬、その他}、医療機器{再生医療、インプラント})、分子タイプ別(ナノ粒子{脂質系、ポリマー及びポリマー薬物複合体、無機ナノ粒子}、 ナノシェル、ナノチューブ、ナノデバイス)用途別(腫瘍学、神経変性疾患、心血管疾患、免疫学、感染症)、エンドユーザー別(病院・診療所、診断検査室、研究・学術機関)、および地域別予測、2026-2034年

主要市場インサイト

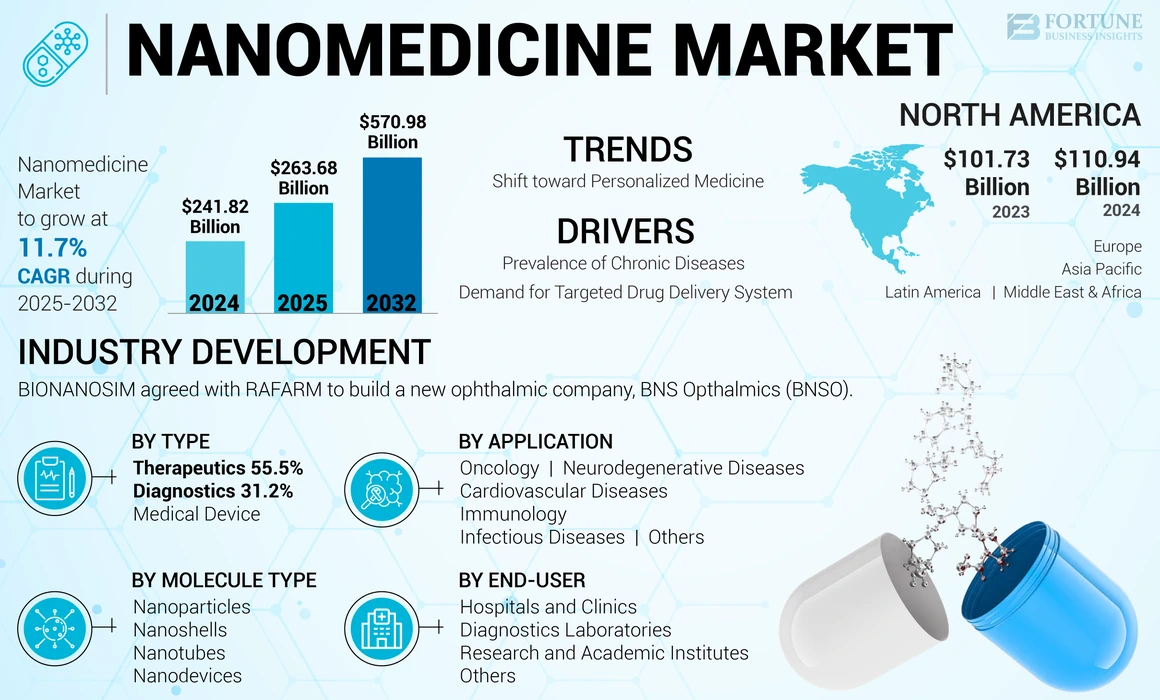

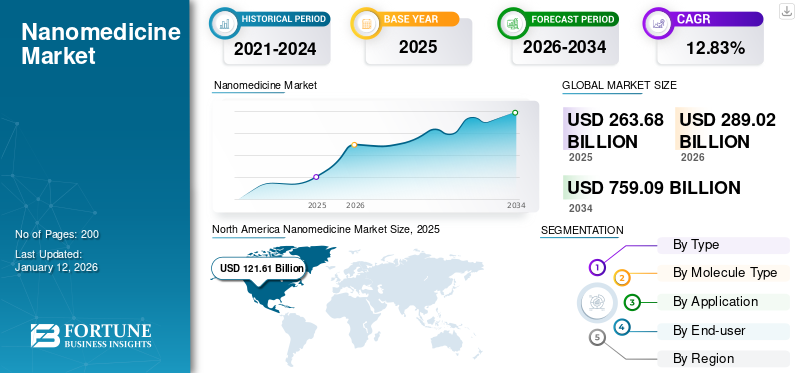

世界のナノ医療市場規模は2025年に2,636億8,000万米ドルと評価され、2026年の2,890億2,000万米ドルから2034年までに7,590億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.83%を示すと予測されている。北米は2025年に46.12%の市場シェアを占め、ナノ医療市場を支配した。

ナノメディシンは、ナノスケール(通常1~100ナノメートル)の材料やデバイスを活用し、医療目的にナノテクノロジーを応用する分野である。分子レベルでの精密かつ標的指向的なアプローチにより、効果の向上と副作用の低減を実現し、診断、薬物送達、治療に革命をもたらすことを目指している。医療分野におけるこれらの製品の広範な応用(標的型医薬品、生体医用インプラント、医薬品、新規診断機器、組織工学におけるナノ粒子の利用など)により、世界市場は成長している。さらに、ナノベース製品分野における開発の可能性の高まりが、世界市場の成長に大きく寄与している。がんなどの複数の慢性疾患の有病率上昇により、市場は良好な成長見通しを示すと予想される。

- 例えば米国肺協会によれば、2019年に米国で肺癌と診断された患者数は221,097人でしたが、2023年には238,000人に増加しています。この発症率の上昇は、標的型薬物送達および診断を可能にするナノ医療技術が必要であり、これが市場の成長を支えています。

さらに、ファイザー社、ジャズ・ファーマシューティカルズ社、ナノスペクトラ・バイオサイエンシズ社、ヤンセン・ファーマシューティカルズ社、メルク社などの市場をリードする企業は、パートナーシップ、製品発売、研究開発などの戦略的取り組みに注力し、業界における地位の強化を図っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のナノメディシン市場インサイト

日本では、高度医療や個別化治療への関心の高まりを背景に、ナノメディシン技術への注目が増しています。ナノ粒子を活用した薬物送達システムや診断技術は、治療の精度向上、副作用の軽減、早期診断の実現に貢献し、日本の医療品質基準や患者ニーズに適合する重要なソリューションとなっています。世界的にナノ医療技術が進化する中、日本市場でも先進的なナノメディシン技術を取り入れ、医療成果と研究開発競争力をさらに高める絶好の機会となっています

COVID-19の影響:

COVID-19パンデミックは市場にわずかな好影響をもたらしたが、これは主に継続的な研究開発活動に起因する。さらに、ワクチン需要の増加により、様々な製薬・バイオテクノロジー企業の焦点がCOVID-19向け新規ナノベースワクチンの開発へと移行した。これはパンデミック期間中の市場成長に寄与しました。2021年には、新製品やデバイスの販売により主要企業の収益が増加しました。さらに、増加する臨床試験の承認と開始が、予測期間中の市場成長を促進すると予想されます。

市場動向:

市場推進要因

慢性疾患の増加がナノ医療市場の成長を促進

がん、糖尿病、免疫疾患、心血管疾患、神経変性疾患、遺伝性疾患など、世界的に増加する慢性疾患の有病率が市場の成長を大きく牽引しています。

ナノメディシンは、薬剤を標的指向的かつ制御された方法で送達する能力を通じて変革的な解決策を提供し、従来の治療管理が抱える限界(低効能、有害薬物作用、非標的特異的送達など)を克服します。慢性疾患の増加傾向に加え、市販薬に伴う有害薬物反応に対する患者の認識が高まっていることが、より個別化され効果的な治療アプローチとしてナノメディシンの採用拡大を促進しています。

- 例えば2023年5月、米国国立慢性疾患予防健康増進センターは、米国では少なくとも10人中6人が心臓病、脳卒中、がん、糖尿病などの慢性疾患を抱えていると報告した。慢性疾患の有病率上昇と特定治療のための先進的治療法への需要増大が、市場成長を推進すると予想される。

さらに、市場における主要企業の存在と、研究開発に向けた戦略的取り組みの増加が、薬剤送達方法の革新を推進し、市場の成長に一層寄与しています。

標的指向型薬剤送達システムへの需要増加が市場成長を牽引

近年、慢性疾患の有病率上昇と従来型薬剤送達法に伴う有害薬物作用の増加により、標的指向型薬剤送達システムへの需要が高まっている。従来型薬剤送達システムは健康な細胞と病変細胞の両方に影響を及ぼすため、治療全体の有効性を低下させる。しかし、リポソームやナノ粒子などのナノキャリアを用いたナノテクノロジーによる標的指向型薬剤送達システムが開発され、治療薬の標的指向性送達を改善することで薬剤の有効性を高め、副作用を最小限に抑えることが可能となっている。このような標的薬物送達により、治療薬を疾患部位や影響を受けた領域に直接かつ正確に届けることが可能となる。

さらに、主要企業による先進的なナノベース標的薬物送達システムの導入に向けた研究開発活動の増加が、市場の成長を牽引すると予想される。

- 例えば、2023年5月には、Gencor社とPharmako Biotechnologies社が、科学的に実証されたPlexoZomeを特徴とする最新のリポソーム技術を発表しました。この液体製剤向けの先進的標的送達システムは、同社の認可施設で独自に開発・製造されており、完全にカスタマイズ可能で安定したリポソーム成分を実現しています。

市場の制約要因

ナノ医療の高コストと規制上の課題が市場成長を阻害する

ナノテクノロジーを基盤とする製品は、多額の投資、専門設備、専門知識、医療インフラを必要とするため、著しく高いコストが発生します。その結果、中小規模の企業や機関の資金調達能力が限られていることが、これらの製品開発に向けたイノベーションや研究活動の実施能力を阻害する可能性があります。こうした課題が市場の成長を制限すると予想されます。

- 例えば、米国疾病予防管理センター(CDC)によれば、2023年時点で米国人の10人に6人が、がん、糖尿病、心臓病、脳卒中などの慢性疾患を少なくとも1つ抱えて生活していた。

さらに、米国食品医薬品局(FDA)の承認を得るための厳格な規制要件と包括的な安全性評価の必要性が、承認プロセスにおける障壁となっている。こうした課題は遅延を招き、製品の入手可能性に影響を与える可能性があります。このような高コストと規制上の障壁は、予測期間中の市場成長を阻害し、製品導入を制限すると予想されます。

市場機会

薬物送達と診断のためのナノロボットの統合

近年、ナノ粒子を利用した標的薬物送達が拡大しており、新規粒子の開発は精密医療に画期的な解決策を提供している。

薬物送達と診断のためのナノロボットの統合は、主要プレイヤーが市場での製品提供を推進する上で有利な機会を創出している。

さらに、医療分野へのナノロボティクス導入に向けた資金調達活動の増加が市場の成長を後押ししている。

- 例えば2024年11月、医療向けナノロボティクスソリューションを開発するインドのTheranautilus社は、120万米ドルのシード資金調達に成功した。この資金はナノロボティクスベースの医療機器の開発と商業化を目的としており、当初は歯科医療用途をターゲットとしている。こうした進展は、予測期間中に市場に収益性の高い成長機会をもたらすだろう。

市場の課題

標準化された規制枠組みの欠如が市場成長の課題を生む

市場における顕著な課題の一つは、標準化された規制枠組みの欠如である。これにより承認プロセスが複雑化し、これらの先進的治療法を市場に投入する際に遅延が生じることが多い。こうした不確実性は製造を複雑化し、生産拡大や医薬品品質維持の障壁となる。

さらに、研究開発に伴う高コストは、特に大規模な研究や試験への投資資金が不足しがちな中小企業にとって重大な障壁となり得る。加えて、ナノ医薬品の進展における複雑な状況は、患者安全を確保しつつプロセスを効率化しイノベーションを促進する解決策を開発するため、規制機関、業界関係者、研究者間の協力的な取り組みを必要としています。こうした要因がナノ医薬品市場の成長に課題をもたらしています。

最新動向

個別化医療への移行が市場における顕著なトレンド

近年、個別化医療への認識が高まる中、医療専門家や個人の関心は慢性疾患治療への個別化医療導入へと移行している。これは世界的なナノ医療市場の顕著なトレンドと見なされている。

精密医療とは、遺伝子構成や表現型特性など様々な要素に基づき、個々の患者や集団に最適な治療法を設計する医療アプローチである。こうした医薬品の登場は、患者の固有のゲノムプロファイルに基づいた治療をカスタマイズする革新的な戦略を提供することで、精密医療分野を大きく前進させた。

個別化ナノ医療は、特定の患者や集団向けに治療法を設計し疾病を予防するためのナノテクノロジーを包含する。このアプローチは患者の固有の生物学的・遺伝的情報に特化すると同時に、ナノテクノロジーの進歩を活用して薬物送達システムを強化し、治療薬の効果を向上させ、副作用を最小限に抑えるものである。

さらに、主要なバイオ医薬品および製薬企業が個別化アプローチにナノメディシンを組み込むことに注力する傾向が強まっていることから、予測期間中の市場成長が促進されると見込まれています。

- 例えば、2024年9月にはアッヴィが欧州臨床腫瘍学会(ESMO)2024年大会に参加し、新たな革新的抗体薬物複合体(ADC)ナノ粒子プラットフォームを展示しました。(ADC)ナノ粒子プラットフォームを発表しました。このプラットフォームは、様々な腫瘍タイプで過剰発現し予後不良と関連する葉酸受容体α(FRα)やc-Met(METタンパク質)などのタンパク質バイオマーカーを標的とします。こうした進歩が予測期間中の市場成長を拡大すると見込まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

タイプ別

標的薬物送達への需要増加が治療薬セグメントの優位性を牽引

タイプ別では、世界市場は治療薬、診断薬、医療機器に分類される。

2024年、世界市場において治療薬セグメントが圧倒的なシェアを占めました。治療薬セグメントはさらに低分子医薬品と生物学的製剤に細分化されます。このセグメントの成長は、治療効果の向上と従来薬の副作用最小化を目的とした標的薬物送達および個別化医療への需要増加によって牽引されています。さらに、特定の細胞や組織を標的とし薬剤の治療効率を高める薬物送達システムの開発において、これらの医薬品の採用が増加している。

加えて、製薬・バイオテクノロジー企業が様々な慢性疾患や遺伝性疾患向けの先進的治療法の開発・導入に注力していることが、市場における本セグメントの成長を促進すると予想される。

- 例えば、2022年1月には、ファイザー社とメッセンジャーRNA(mRNA)ベース療法向け脂質ナノ粒子(LNP)送達システムの推進に注力するアクイタス・セラピューティクス社が開発・オプション契約を発表しました。本契約に基づき、ファイザーはワクチンまたは治療薬開発に関連する最大10の標的に対し、アクイタスのLNP技術を非独占的にライセンスする機会を得る。

診断セグメントは市場で2番目に大きなシェアを占めた。診断セグメントはさらに体外診断(IVD)、画像診断、その他に分類される。このセグメントの成長は、疾患の早期かつ正確な診断に対する需要の高まりによって牽引されている。正確な診断により、医療提供者は患者の特性に基づいた治療をカスタマイズできるためである。さらに、体内の疾患プロセスを可視化できる診断機器を開発するための先進技術を導入する主要プレイヤーによる戦略的活動の増加も、このセグメントの成長に寄与している。

- 例えば、2023年4月にはCDバイオサイエンシズがナノ粒子イメージング技術を発売し、研究者が非侵襲的に細胞機能や生物の生物学的プロセスを可視化できるようにすることで、疾患の正確な早期診断を可能にした。こうした進歩が市場におけるセグメントの成長を促進すると予想される。

医療機器セグメントは予測期間中に大幅な成長が見込まれる。医療機器セグメントは再生医療とインプラントで構成される。再生医療は、身体の修復メカニズムを刺激することで損傷した組織や臓器を修復・置換することに焦点を当てる。ナノテクノロジーは、薬剤、成長因子、幹細胞を標的部位へ精密に送達する能力を高めます。さらに、ナノ粒子を組み込んだインプラントは骨の構造を模倣した足場を形成し、骨再生に活用できるほか、生体適合性と機能性の向上に寄与します。先進的な埋込型医療機器の規制承認取得に向けた企業による研究開発活動の活発化が、市場における本セグメントの成長を促進すると予想されます。

- 例えば、2024年4月、オンコス・サージカル社は、同社の新規抗菌コーティングインプラントが米国食品医薬品局(FDA)からデノボ承認を取得したと発表した。これらのインプラントは、患者層が極めて脆弱な整形外科腫瘍学および再置換関節形成術で使用される。このような承認と製品発売が、2025年から2032年にかけてセグメントの成長を牽引すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

分子タイプ別分析

薬物送達におけるナノ粒子の採用増加がナノ粒子 セグメントの優位性を牽引

分子タイプに基づき、市場はナノ粒子、ナノシェル、ナノチューブ、ナノデバイスに区分される。

2024年、ナノ粒子セグメントは世界のナノ医療市場で圧倒的なシェアを占めた。ナノ粒子セグメントはさらに、脂質系、ポリマー・ポリマー-薬物複合体、無機ナノ粒子、その他に細分化される。このセグメントの支配的なシェアは、薬物送達と疾患診断におけるナノ粒子の需要増加によって牽引されており、精密かつ正確な送達とイメージングを可能にしています。さらに、先進的なナノ粒子ベースの製品を提供する主要プレイヤーの存在、および主要プレイヤーや新興プレイヤーによる、より良い患者転帰のためのナノ粒子を用いた新製品発売に向けた取り組みの増加が、このセグメントの成長を促進すると予想されます。

- 例えば、2023年7月にCytivaは、臨床開発から大規模商業生産への移行段階にある脂質ナノ粒子医薬品の製剤化を効率化するために設計された「NanoAssemblr」商業製剤システムを発表した。このシステムはマルチプロセスワークフローもサポートし、市場投入までの時間を短縮する。このような新製品の投入は、医薬品製造におけるナノ粒子の採用を促進し、セグメントの成長を後押ししている。

ナノシェルはこの市場セグメントにおいて顕著なCAGR(年平均成長率)を示している。このセグメントの成長は、標的薬物送達への需要増加とナノテクノロジー研究の進展によって牽引されている。

- 例えば、2018年1月に米国科学アカデミー紀要(PNAS)に掲載された研究では、ライス大学の研究者が金ベースのナノシェルを利用したプラットフォームを開発したことが示された。これらのナノシェルは、2種類の化学療法薬を高濃度で腫瘍細胞に直接送達するよう設計されている。この手法では遠隔操作で活性化可能な金ナノ粒子を用い、癌細胞への化学療法薬の標的放出を可能にすると同時に、有害な副作用を最小限に抑える。このような研究が予測期間中のナノシェルの採用促進に寄与する。

ナノチューブおよびナノデバイスは予測期間中に成長が見込まれる。慢性疾患の増加傾向に加え、正確かつ効率的な薬物送達と低侵襲診断法への需要高まりが、予測期間中のセグメント成長を牽引すると予想される。

用途別

がん領域における研究開発活動の増加と製品発売がセグメントの優位性を牽引

用途別では、世界の精密医療市場はがん、神経変性疾患、心血管疾患、免疫学、感染症、その他に分類される。

2024年時点で腫瘍学セグメントが市場シェアを支配しており、これは主要国における癌患者の増加が要因である。症例数の増加と、癌治療向け標的薬物送達のためのナノベース製品開発へ製薬・バイオテクノロジー企業の焦点が移行していることが、本セグメント成長の顕著な要因である。

さらに、主要企業による腫瘍学治療向け新製品の発売が、この分野の優位性を維持すると予想される。

- 例えば、2022年3月にアコード・バイオファーマは米国でCAMCEVI(リュープロリド)42mg注射用エマルジョンを発売した。これは成人の進行性前立腺癌治療に使用される。

神経変性疾患セグメントは市場で大きなシェアを占めており、予測期間中に著しいCAGRで成長すると見込まれています。アルツハイマー病(AD)、パーキンソン病(PD)、筋萎縮性側索硬化症(ALS)などの神経変性疾患の増加する負担が、この医薬品開発の背景となっています。従来の治療薬や生体分子は血液脳関門(BBB)を効果的に通過できません。本品は治療用ナノデリバリーシステムにより、ナノスケール粒子を用いて薬理活性物質を脳を含む体内の病変部位へ安全かつ効率的に輸送します。さらに、神経変性疾患に対する新規治療法開発に向けた主要企業間の戦略的活動増加が、本セグメントの成長を促進すると予想されます。

- 例えば、2023年5月には、HanAll Biopharma Co., Ltd.とDaewoong Pharmaceutical Co., Ltd.がNurrOn Pharmaceuticals Inc.と共同開発契約を締結し、パーキンソン病(PD)を含む神経変性疾患に対する新規治療法の発見・開発を目指しています。この開発は、ドーパミン作動性ニューロンの発達と維持を調節するNurr1を標的としている。神経変性疾患向けの標的薬物送達システムの開発は、市場における当該セグメントの成長を促進すると予想される。

感染症セグメントは市場でかなりのシェアを占めた。これは、感染症の診断と治療法の選択肢を推進するための企業による研究開発イニシアチブの増加によって牽引されている。

- 例えば、2020年12月、IMMUNOPRECISE ANTIBODIES LTD.は、ユーリカ・プログラムを開始するCOVABELPコンソーシアムへの参加を発表した。このプログラムは、鼻腔吸入により投与され、体外診断にも利用可能なSARS-CoV-2特異的治療用ナノ医薬品の創出を目的としていました。感染症に対する新規治療オプションの立ち上げにおける主要プレイヤーのこうした参加は、セグメントの成長を促進すると予想されます。

心血管疾患は市場において大きな割合を占めています。心血管疾患症例の増加が、このセグメントの成長に寄与しています。

その他のセグメントは、研究開発の増加と希少疾患に対する個別化治療オプションの需要高まりにより、予測期間中に成長が見込まれます。この成長がセグメント全体の拡大を後押しすると予想されます。

エンドユーザー別

標的薬物送達への関心高まりで病院・診療所セグメントが主導

エンドユーザー別では、世界市場は病院・診療所、診断検査室、研究・学術機関、その他に区分される。

2024年、病院・診療所セグメントが市場で圧倒的なシェアを占めました。このセグメントの成長は、慢性疾患の有病率増加と、患者の治療成果向上のための効果的かつ正確な治療法への需要高まりに起因します。さらに、薬剤の投与ミスや副作用を低減するための患者による標的薬物送達への認識と需要の増加が、これらの薬剤に対する需要を後押しすると予想されます。

診断検査室セグメントは市場で第2位のシェアを占めた。この成長は、診断ツールにおけるナノテクノロジーの採用増加によるものである。ナノ医療は、ナノスケールの材料と技術を活用して疾患の画像化、検出、モニタリングを改善することで診断能力を高める。したがって、損傷を最小限に抑え、患者の遺伝的・分子的プロファイルに基づいた治療計画を可能にする、高感度で正確な疾患の早期発見を提供する標的診断への需要が高まっている。

市場における研究機関・学術機関セグメントは、予測期間中に最も高いCAGRで成長すると見込まれている。ナノ医療に基づく個別化医療への需要の高まりを受け、これらの機関は患者ケアのための新薬・新治療法の研究開発に注力している。さらに、慢性疾患や希少疾患の正確かつ効果的な治療・診断を実現する新規ナノデバイスの開発に向けたナノベース技術の進歩が、このセグメントの成長を牽引している。

- 例えば、2024年8月にはシカゴ大学医学総合がんセンターの研究者が、腫瘍組織内での化学療法薬の送達と濃度を高めるナノ医療を開発した。この手法は、インターフェロン遺伝子刺激因子(STING)経路を活性化することで、がん細胞を効果的に標的化し破壊します。このような開発が、2025年から2032年にかけて本セグメントの成長を促進すると予想されます。

ナノ医療市場の地域別展望

North America Nanomedicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1,109億4,000万米ドルの収益で市場を支配し、予測期間中は適度なCAGRで成長すると見込まれています。この地域の成長は、がんを含む慢性疾患の発生率の増加と、同地域における治療選択肢の需要拡大によるものです。さらに、北米では過去数年間にわたり治験薬申請(IND)および新薬承認申請(NDA)の提出件数が増加しており、これが市場成長に大きく寄与している。

- 例えば、『American Journal of Pharmaceutical Education』によれば、2021年には50種類以上のナノ医薬が米国FDAにより使用承認された。

アジア太平洋市場は予測期間(2025-2032年)において最高CAGRで成長すると見込まれる。この成長は、ナノテクノロジーへの投資拡大と進行中の臨床試験数の増加によるものである。さらに、中国における製品の承認と、これらの製品の研究開発に対する政府資金の増加が、アジア太平洋地域の市場成長を後押ししている。

欧州は2024年に大きな市場シェアを占めた。同地域の成長要因は、慢性疾患の増加、熟練医療専門家を擁する先進医療施設の整備、ナノ医薬への需要拡大、医療システムへの政府投資増加である。これらの要素が同地域市場の成長を支えている。

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に比較的低いCAGRで成長すると予想される。これらの地域における成長は、ナノテクノロジー分野の研究を支援するネットワークの構築と、インフラ改善に向けた政府投資によるものである。

競争環境

主要業界プレイヤー

主要企業が市場シェア維持のため実施する戦略的活動と研究開発への注力強化

ファイザー社、ヤンセンファーマシューティカルズ社、テバ・ファーマシューティカル・インダストリーズ社が業界の主要プレイヤーである。2024年には、これらの企業が世界市場の大部分を占める見込みだ。市場におけるこれらの企業の大規模なシェアは、強固な地理的優位性や強力かつ多様な製品ラインといった要因によるものである。さらに、他社買収や製品承認といった戦略的イニシアチブが、業界におけるエリート企業の地位管理と強化に寄与するだろう。

その他の主要企業には、イプセン・ファーマ、アムジェン社、ナノスペクトラ・バイオサイエンシズ社、その他の中小企業が含まれます。これらの企業は、市場シェア拡大のため、新製品導入、合弁事業・提携、地理的拡大など様々な活動に取り組んでいます。

主要市場プレイヤー一覧:

- ギリアド・サイエンシズ社(米国)

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- ファイザー社(米国)

- ジャズ・ファーマシューティカルズ社(アイルランド)

- ナノスペクトラ・バイオサイエンシズ社(米国)

- ヤンセン・ファーマシューティカルズ社(米国)

- メルク・アンド・カンパニー社(米国)

- アムジェン社(米国)

- アローヘッド・ファーマシューティカルズ社(米国)

- Ipsen Pharma (米国)

業界の主な動向:

- 2023年9月 - エボニックは、3つの新規標準PLA-PEG二ブロック共重合体と、超音波処理技術を活用した新規ナノ粒子製剤サービスを組み込み、非経口薬物送達向けナノ粒子技術およびサービスのポートフォリオを強化しました。

- 2023年6月 - イスラエルのナノテクノロジー創薬企業BIONANOSIMは、RAFARMと新たな眼科企業BNS Opthalmics(BNSO)を設立することで合意した。

- 2023年3月 - モダーナはジェネレーション・バイオとの戦略的提携を発表。同社の独自技術であるステルス細胞標的脂質ナノ粒子(ctLNP)送達システムを用いた非ウイルス性遺伝子医薬品の開発を進める。

- 2022年1月 - ナノ医療企業NaNotics(ナノットの開発・商業化)は、メイヨークリニックとがん治療用ナノ医薬品の開発で協力した。

- 2022年1月 - ファイザー社は、mRNAワクチンおよび治療薬に利用される脂質ナノ粒子送達システムについて、Acuitas Therapeutics社と開発・オプション契約を締結した。

レポートのカバー範囲

本市場レポートは、ナノ医療分野の業界概観を提供し、市場動向を分析することを主眼としています。これには、世界のナノ医療市場分析、市場に影響を与える推進要因、制約要因、機会、トレンドの分析が含まれます。さらに、市場内の各国・地域における主要な慢性疾患の有病率に関するデータも提示しています。さらに、業界内の主要な進展を強調し、パイプライン分析を実施し、主要プレイヤーによる新製品の発売について論じています。さらに、本レポートはCOVID-19パンデミックが業界に与えた影響を掘り下げ、この期間中の市場状況の概要を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは12.83% |

|

セグメンテーション |

タイプ別

|

|

分子タイプ別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のナノ医療市場規模は2025年に2,636億8,000万米ドルと評価され、2026年の2,890億2,000万米ドルから2034年までに7,590億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.83%を示すと予測されている。

2025年、北米市場は1,216億1,000万米ドル規模であった。

予測期間中、市場は年平均成長率(CAGR)12.83%で成長すると見込まれている。

タイプごとに、2025年にTherapeuticsセグメントが市場をリードしました。

北米地域は2025年に市場を支配しました。

慢性疾患の数の増加、手術の数、研究活動のための増加イニシアチブ、および規制承認の増加は、市場の成長を促進する重要な要因です。

この市場の重要な傾向は、個別化医療への焦点の増加です。

Pfizer Inc.、Janssen Pharmaceuticals Inc.、およびTeva Pharmaceutical Industries Ltdが市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート