ハイドロキノン市場規模、シェアと業界分析、グレード別(工業用グレード、高純度グレード、その他)、最終用途別(プラスチック、ゴムとタイヤ、化学、写真とイメージング、その他)、および地域予測、2026年から2034年

主要市場インサイト

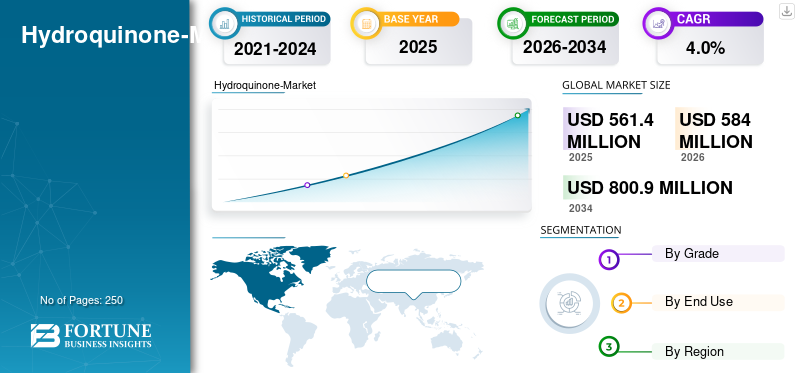

世界のハイドロキノン市場規模は、2025年に5億6,140万米ドルと推定されています。市場は2026年の5億8,400万米ドルから2034年までに8億900万米ドルに成長すると予測されており、予測期間中に4.0%のCAGRを示します。

ハイドロキノン (HQ) は、ジヒドロキシベンゼンファミリーに属する必須の芳香族有機化合物であり、その強力な還元特性、高純度の可能性、および重合禁止剤、酸化防止剤、および化学中間体としての有効性が評価されています。反応性、安定性、モノマー間の相溶性に優れ、 エラストマー、特殊化学品などのハイドロキノンは、アクリレート、メタクリレート、スチレン、ビニルモノマーの生産を安定させる上で重要な役割を果たします。その抗酸化作用により、ゴムやタイヤの製造において重要な添加剤となり、早期架橋を防止し、加工安定性を向上させるのに役立ちます。高性能プラスチックの生産の増加、アジアにおけるゴムおよびタイヤ製造の持続的な拡大、化学中間体の強い需要が、予測期間中の市場の成長を支えると予想されます。

この業界は、ソルベイ、イーストマン ケミカル カンパニー、カムリン ファイン サイエンス、グローバル カルシウム、江蘇三吉化学、その他のアジアおよびヨーロッパの特殊化学品サプライヤーを含む、多国籍および地域のメーカーの組み合わせによって形成されています。生産技術への継続的な投資、生産能力のボトルネック解消、プロセスの最適化、ISCC-PLUS 認定マスバランスの導入により、同社の競争力が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を支える重合禁止剤および酸化防止剤としての一貫した需要

HQ は、重合禁止剤および酸化防止剤としての優れた性能により、依然として世界のポリマー、樹脂、エラストマー製造において重要な添加剤です。生産、輸送、保管中にポリマーを安定させる能力により、早期重合を防止し、加工ロスを削減し、操作の安全性を向上させます。ゴムやタイヤの用途では、効果的な酸化防止剤および焦げ防止剤として作用し、混合および硬化中の配合物の安定性を維持します。特にアジアにおけるプラスチック、エラストマー、接着剤、合成ゴム産業の持続的な拡大は、現代の化学処理におけるそれらの不可欠な役割を強化し続けています。モノマーの処理量の増加、自動車部品やパッケージングなどの下流用途の成長、安定剤の効率に対する需要の高まりが、製品の消費をさらに支えています。したがって、ポリマーおよびエラストマーの生産量が増加しており、世界のハイドロキノン市場の成長を助ける重合禁止剤および酸化防止剤としての製品に対する一貫した需要も続いています。

市場の制約

市場の成長を抑制する規制上の制限とフェノールベースの原料コストの変動

いくつかの長期的な規制および経済的要因が市場の拡大に課題をもたらしています。北米、ヨーロッパ、その他の管轄区域における化粧品用途における厳格な規制と部分的な禁止により、高純度の化粧品グレードの材料の需要が大幅に減少しています。これらの制限は、長期にわたる経皮暴露に関連する安全性の懸念から生じており、メーカーは再配合を促しています。 パーソナルケア製品 または、代替の脱色剤に切り替えることもできます。同時に、その生産は、製品の製造ルートの根幹をなすフェノールとベンゼンの価格変動に非常に敏感です。世界のエネルギー市場、製油所の経済状況、原油の変動によって引き起こされるこれらの原料の変動は、生産マージンと価格の安定に直接影響します。さらに、環境コンプライアンスコストの上昇と排出基準の厳格化により、生産者の運用コストが増大します。これらの規制面とコスト面の圧力が組み合わさることにより、中期的に市場の成長が抑制されることが予想されます。

市場機会

市場に収益性の高い道を生み出すための高純度および医薬品グレードの拡大

高純度で医薬品グレードの HQ に対する需要の高まりは、市場参加者にとって大きなチャンスとなります。これは、パラセタモール (アセトアミノフェン) 製造の重要な原料である p-アミノフェノール (PAP) の合成における重要な中間体です。世界的な医薬品消費、特にアジアにおける医薬品消費の増加に伴い、高純度の医薬品の需要が高まることが予想されます。さらに、HQ のハイグレード バリアントは、純度、一貫性、微量金属の管理が不可欠なファインケミカル、エレクトロニクス、高度なイメージング、および特殊中間体においてますます重要な役割を果たしています。メーカーは精製能力を拡大し、高度な結晶化および濾過技術を採用し、より厳しい仕様を満たすために反応経路を最適化しています。化粧品および皮膚科市場における規制主導の変化により、準拠した超高純度の生産の機会も開かれています。業界が高性能材料と医薬品の信頼性を優先する中、特殊グレードの製品能力への投資は、世界中の生産者にとって有利な成長の道を生み出すことになります。

ハイドロキノン市場動向

市場動向を形成するために ISCC-PLUS 認定マスバランスおよび低炭素 HQ グレードへの移行

市場を再形成する注目すべき傾向は、ISCC-PLUS 認定、マスバランス、低炭素グレードの出現です。持続可能性への義務の高まり、企業の脱炭素化目標、環境に配慮した原材料に対する顧客の期待に後押しされて、生産者は再生可能原料経路と低排出生産モデルをますます模索しています。認証済みの HQ やハイドロキノンのモノメチルエーテル (MEHQ) 製品などの製品は、マスバランス認証を通じて、バイオマスまたはバイオナフサ由来のインプットを確立された生産チェーンに統合する方向への移行を強調しています。これらの進歩により、プラスチック、コーティング、接着剤、特殊化学薬品の下流ユーザーは、製品の性能や加工動作を変えることなくスコープ 3 排出量を削減できるようになります。世界のサプライチェーンは検証可能な持続可能性属性を優先するため、低炭素グレードや認定グレードの採用が加速すると予想されます。この傾向はブランドの差別化を強化し、新たな環境規制への長期的な準拠をサポートし、認証製品をますます戦略的な製品カテゴリーとして位置づけています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

グレード別

工業グレードセグメントは重合禁止剤としての重要な役割により市場をリード

グレードに基づいて、市場は工業用グレード、高純度グレードなどに分類されます。

産業グレードセグメントは、重合禁止剤および酸化防止剤としての重要な役割により、2025 年には世界のハイドロキノン市場シェアを独占しました。 プラスチック、樹脂、エラストマーの製造。これは、空気や光によって引き起こされる望ましくない反応を防ぎ、保管および加工中に HDPE や PET などのポリマーの品質を維持するのに役立つ安定剤です。また、感光性用途向けの PVC を含む特殊なポリマーの製造にも使用できます。ゴムとタイヤの用途では、工業用グレードの HQ がコンパウンドの安定性を高め、酸化劣化を軽減し、一貫した硬化挙動をサポートします。その結果、ハイドロキノンの需要は依然として世界のポリマー生産量とエラストマー生産量と密接に関係しています。

高純度の製品グレードは、医薬品、エレクトロニクス、高度なイメージング、特殊化学合成で要求される厳しい仕様を満たすために、高度な精製、結晶化、ろ過プロセスを通じて製造されます。これは、パラセタモール (アセトアミノフェン) の製造に使用される p-アミノフェノール (PAP) の製造における重要な中間体として機能し、染料、農薬、ファインケミカルの配合をサポートします。その低不純物プロファイルと高い安定性は、精度と制御された反応性が要求される用途に不可欠です。

「その他」グレード カテゴリは、独自の純度レベル、カスタマイズされた粒子サイズ、または特定の機能特性を必要とする用途で使用されるニッチおよび特殊製品のバリエーションで構成されます。これには、現像液用の写真グレードの本社、化粧品業界からの需要、使用が引き続き許可されている地域の皮膚科グレードの本社、高性能コンポーネント用の電子グレードの材料、研究および分析アプリケーション用の実験室または試薬グレードの製品が含まれます。工業用および高純度グレードに比べて全体の量シェアは小さいものの、これらの特殊セグメントは仕様が厳しく、生産者が限られているため、価格が高くなることがよくあります。

最終用途別

プラスチックセグメントは、保管および熱処理中の早期反応を防ぐ能力により市場をリード

最終用途に基づいて、市場はプラスチック、ゴムとタイヤ、化学、写真と画像などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラスチックは、モノマーの安定性を確保し、均一な重合挙動を維持するという重要な機能により、2025 年においても最大の最終用途セグメントであり続けました。アクリル、メタクリレート、ビニル、特殊樹脂システムに広く組み込まれており、保管中や熱処理中の早期反応を防ぎます。これにより、特に高処理量のプラントにおいて、機器の完全性が保護され、製造効率が向上します。自動車、エレクトロニクス、パッケージングにおける軽量素材の採用の増加に伴い、安定したスタビライザーの性能がますます重要になってきています。その信頼性、さまざまな樹脂化学との適合性、および低添加量での有効性により、樹脂生産量が世界的に拡大する中、その重要性は維持されています。

化学産業は、複数の下流バリューチェーンにわたる多用途の中間体および還元剤として化合物に依存しています。重要な用途は、パラセタモールの製造に使用される p-アミノフェノール (PAP) の合成であり、一貫した反応性と純度が重要です。また、染料、農薬中間体、ポリマー添加剤、特殊分子の製造も可能になり、幅広い工業用製剤をサポートします。新興経済国が化学生産量を拡大し、付加価値のある中間体に投資する中、化学部門は引き続き堅調で戦略的に重要な消費チャネルとなっています。

「その他」カテゴリには、特定の性能特性やカスタマイズされた純度プロファイルを必要とするさまざまな用途が含まれます。これらには、製品が微細パターンの開発と制御された酸化還元反応をサポートする電子化学製品が含まれます。試薬グレードの材料に依存する実験室および分析用途。そして 化粧品 または、その使用が引き続き許可されている地域では皮膚科用製剤。これらのアプリケーション分野では、より厳格な仕様要件により高いマージンが得られることが多く、世界市場における安定した差別化された需要ベースに貢献しています。

ハイドロキノン市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域は、2025年には2億8,600万米ドル相当の最大の市場シェアを保持し、2026年には地域シェアをリードすると予想されています。アジア太平洋地域は、プラスチック、樹脂、エラストマー、染料、医薬品中間体の急速な拡大に牽引され、最も急速に成長している地域市場です。中国は生産と消費を独占しており、大規模なモノマー生産能力と広範な化学統合の恩恵を受けています。インドは、パラセタモールの生産量の増加、染料中間体の生産、ポリマー安定剤の使用の増加により、主要消費国として浮上しています。日本と韓国は、高純度の電子および画像アプリケーションを通じて需要を維持しています。自動車製造の成長、タイヤ生産の拡大、化学バリューチェーンへの投資の増加により、地域の需要はさらに強化されるでしょう。この地域のダイナミックな産業景観と競争力のある製造コストにより、この地域は世界の成長エンジンとしての地位を確立しています。

2025 年には、中国市場は 1 億 4,360 万米ドルに達すると推定されています。中国は世界最大のプラスチックと化学品の生産国です。また、世界のゴムとタイヤの生産を支配しており、自然と製品に対する大量の需要が生まれています。中国は、より高純度のグレードを供給するために品質を徐々に向上させており、それが予測期間中の同国の市場動向を形作ることになる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパの市場は、先進的な化学製造エコシステム、厳しい規制環境、特殊グレードの材料への強い重点によって形成されています。需要はファインケミカル、高性能ポリマー、コーティング、医薬中間体に分散しており、一貫した純度と規制遵守が不可欠です。化粧品用途は厳しく制限されていますが、堅牢な自動車用途に支えられ、産業用途は引き続き安定しています。 梱包、および特殊製剤分野。この地域の成熟した産業基盤により高い成長率は制限されていますが、品質、トレーサビリティ、環境コンプライアンスが重視されているため、長期的な消費が促進されています。

北米は、確立されたプラスチック、コーティング、エラストマー産業に支えられ、着実な成長を遂げている成熟市場の代表です。この地域の大規模なモノマーと樹脂の生産基盤は、重合禁止剤の定期的な需要を促進する一方、タイヤと自動車部品部門は一貫した酸化防止剤の使用をサポートしています。医薬品グレードの消費は、堅調な API 製造と安定したパラセタモール需要により、引き続き安定しています。化粧品用途に対する規制の監視により、パーソナルケア分野の成長は制限されていますが、産業用消費は依然として底堅さを保っています。全体として、成長は依然として緩やかですが、多様化した下流産業によって支えられています。米国市場は、プラスチックの重合禁止剤および化粧品の主要成分としての適度な需要に牽引され、予測期間中に着実な成長を示すと予想されます。

ラテンアメリカ、中東、アフリカ地域では、予測期間中にこの市場が緩やかに成長すると予想されます。ラテンアメリカの需要は、地域のプラスチック製造、タイヤ、 ゴム 生産量が増加し、着実に成長するコーティング産業。ブラジルは大規模包装、自動車、化学部門が消費を牽引しており、一方メキシコの産業基盤はポリマーおよびエラストマー安定剤に対する堅調な需要を維持している。化学中間体と特殊配合物は、特に農薬や染料の生産において、さらなる成長チャネルとなります。

中東およびアフリカ地域は、石油化学活動の拡大、ポリマー生産量の増加、および下流のプラスチックおよびゴム加工における安定剤の需要の増加によって形作られています。 GCC 諸国はモノマー、樹脂、塗料産業が大規模であるため、依然として主要消費者となっています。南アフリカは、タイヤ製造、工業用化学薬品、コーティングの応用を通じて貢献しています。全体の量は他の地域に比べて小さいものの、主要経済国における石油化学統合の拡大と産業の拡大により、予測期間中に安定した需要が創出されると予想されます。

競争環境

主要な業界プレーヤー:

増分容量のボトルネック解消と低炭素グレードが市場の新たな成長レバーとして認識される

世界のハイドロキノン市場は、確立された多国籍および地域のサプライヤーのグループによって支えられ、適度に統合されています。ソルベイ、イーストマン ケミカル、カムリン ファイン サイエンス、江蘇三吉利メーカーなどの大手メーカーが、重合禁止剤やゴム酸化防止剤に使用される工業グレードの供給を独占しています。この層の下には、Merck KGaA、Glentham Life Sciences などの高純度および医薬品指向のメーカーの多様なクラスターが含まれています。競争はますます純度、一貫性、コスト効率、モノマー安定剤の性能の信頼性、持続可能性の認定に重点を置いています。全体として、この市場は、段階的な容量のボトルネック解消、技術のアップグレード、コンプライアンス主導の浄化の改善、低炭素および認定マスバランスグレードへの関心の高まりによって特徴付けられています。

プロファイルされている主要なハイドロキノン企業のリスト:

- ソルベイ S.A. (ベルギー)

- イーストマン・ケミカル・カンパニー (私たち。)

- カムリンファインサイエンス株式会社 (インド)

- グローバルカルシウム社株式会社 (インド)

- 江蘇三吉化学有限公司(中国)

- スペクトラム・ケミカル・マニュファクチャリング・コーポレーション(米国)

- 富士フイルム和光純薬株式会社 (日本)

- サーモフィッシャーサイエンティフィック社(米国)

- メルク KGaA (ドイツ)

- グレンサム ライフ サイエンス (英国)

主要な業界の発展:

- 2020年9月: カムリン・ファイン・サイエンス(CFS)は、ダヘジにあるジフェノール製造施設(約15エーカーの敷地に広がっている)で商業生産を確立し、ヒドロキノンとカテコールを製造する予定です。この工場のハイドロキノンとカテコールの累積生産能力は 10 キロトンです。

- 2019年4月:ソルベイは、フランスのサンフォンにある工場でハイドロキノンの生産能力を20%拡大しました。この拡大は、モノマー業界で添加剤として使用されるジフェノール阻害剤の需要の増大に対応するものとなる。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.0% |

| ユニット | 価値 (100 万米ドル)、体積 (キロトン) |

| セグメンテーション | グレード、最終用途、地域別 |

| グレード別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5 億 6,140 万米ドルで、2034 年までに 8 億 9 億米ドルに達すると予測されています。

2025 年の市場価値は 2 億 8,600 万ドルに達しました

市場は、予測期間(2026年から2034年)中に4.0%のCAGRを示すと予想されます。

工業用グレードセグメントがグレードごとに市場をリードしました。

市場を牽引する主な要因は、プラスチックやゴムのさまざまな生産段階やプロセスにわたる主要成分としてのハイドロキノンの使用が増加していることです。

Solvay、Eastman Chemical Company、Camlin Fine Sciences Ltd.、Jiangsu Sanjili Chemical Co., Ltd.、Merck KGaA は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

持続可能で高純度の HQ グレードが重視されるようになることで、製品の採用が促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。