バイオフォーム包装市場規模、シェアおよび業界分析、材料別(ポリ乳酸(PLA)、デンプンベース、セルロースベース、菌糸体など)、包装タイプ別(トレイおよびクラムシェル、容器、カップおよびボウル、インサートおよびディバイダーなど)、最終用途産業別(食品および飲料、消費財、ヘルスケア、電子商取引および物流など)、および地域予測、 2026~2034年

バイオフォーム包装市場規模と将来展望

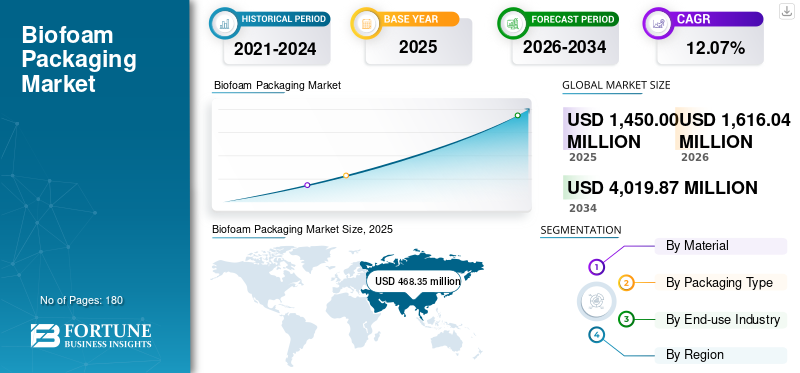

世界のバイオフォーム包装市場規模は、2025年に14億5,000万米ドルと評価されています。市場は2026年の16億1,604万米ドルから2034年までに40億1,987万米ドルに成長すると予測されており、予測期間中に12.07%のCAGRを示します。

世界のバイオフォーム包装市場とは、EPS や EPE などの従来の石油ベースのプラスチックとは対照的に、再生可能、生分解性、または堆肥化可能なバイオベースのポリマーに由来するフォームベースの包装材料の製造および流通に特化した部門を指します。この市場の拡大は、持続可能性に関する規制の強化や、 プラスチック 禁止令、および環境に優しい代替パッケージへの消費者の傾向の高まり。

さらに、この市場は、Sealed Air、Stora Enso、Econavative LLC など、最前線に立つ複数の大手企業によって支配されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオフォーム包装市場の主なポイント

- 2025年の市場規模:14億5000万米ドル

- 2026年の市場規模:16億2000万米ドル

- 2034年の予測市場規模:40億2000万米ドル

- 2026年から2034年までのCAGR:12.07%

- アジア太平洋地域は、2025年に32.3%のシェアでバイオフォーム包装市場を支配しました。

- デンプンベースの材料セグメントは、予測期間中のCAGRは12.26%です。

- コンテナ包装タイプのセグメントは、予測期間中にCAGR 12.11%で拡大すると予想されています。

北米

北米は4億2007万米ドルと評価されました。 2025年には、eコマース、コールドチェーン物流、消費者への直接配送サービスの拡大に支えられ、CAGR 12.14%で成長すると予測されています。

ヨーロッパ

ヨーロッパは、厳格な持続可能性規制、循環型経済イニシアチブ、高度なリサイクルインフラの恩恵を受け、2025年には2億6999万米ドルを占めました。

アジア太平洋

アジア太平洋は、急速な工業化、食品配送の成長、バイオベース材料に対する支援規制に牽引され、2025年には4億6835万米ドルに達し、引き続き地域市場をリードしました。

米国

持続可能な包装への需要の高まり、厳格なプラスチック規制、植物および菌類由来の材料の革新により、2025年の市場規模は3億5029万米ドルと評価されました。

日本

持続可能な包装に対する政府の支援、バイオベース材料の採用の増加、および業界全体でのプラスチック廃棄物削減の取り組みにより、市場は着実に成長しています。

続きを読む

市場力学

市場の推進力:

持続可能で循環型の包装に対する需要の急増が市場の成長を促進

環境への懸念の高まりとプラスチック廃棄物を最小限に抑えるための規制圧力の高まりにより、バイオフォーム包装の採用が大幅に推進されています。食品サービス、電子商取引、消費財、保護包装分野の企業は、企業の持続可能性目標を達成し、国のプラスチック削減規制に準拠するために、生分解性、堆肥化可能なバイオベースの素材への移行を急速に進めています。この移行は、デンプン、PLA、PHA、海藻、その他のさまざまな再生可能資源に由来するバイオフォーム代替品への需要を直接高めます。今後、持続可能で循環型の包装に対する需要の高まりが、世界のバイオフォーム包装市場の成長を推進します。

市場の制約:

生産コストの上昇と規模の経済の限界が市場の成長を妨げる

バイオフォーム包装は現在、製造コストの上昇に見舞われています。これは主に、EPS や EPE などの石油ベースのポリマーよりもかなり高価な、デンプン、PLA、PHA、藻類ベースのポリマー、菌糸体などの原材料のコストが高いためです。これらのバイオポリマーには特殊な加工、管理された環境、頻繁に輸入される添加剤が必要であり、これらすべてが全体の費用に寄与します。さらに、自動化された機械の可用性の制限、カスタム金型の要件、サプライチェーンの混乱、および新興技術への依存により、運用コストがさらに増加します。その結果、価格に敏感な多くの業界、特に発展途上市場では、バイオフォーム包装を大規模に採用することに消極的であり、持続可能性への需要が高まっているにもかかわらず、大衆市場への浸透が妨げられています。

市場機会:

電子商取引とコールドチェーン物流の拡大が潜在的なチャンスをもたらす

世界的な電子商取引とコールドチェーン物流の急速な成長により、これらの業界では大量輸送のための保護、軽量、断熱ソリューションが必要となるため、バイオフォーム包装に対する大きな需要が生じています。消費者が生鮮食料品、ミールキット、飲料、医薬品を購入することが増えているため、 ワクチン、温度に敏感な商品をオンラインで扱うため、企業は製品を保護するだけでなく、持続可能性の目標を遵守するパッケージを求めています。

オンライン小売の世界的な普及と医薬品、食品輸出、特殊品へのコールドチェーンネットワークの拡大に伴い、持続可能な包装ソリューションに対する需要が急増すると予想されており、バイオフォームメーカーにとっては大きな成長の機会となっています。

バイオフォーム包装市場の動向:

フードサービス、ミールキット、インスタント食品の採用増加が市場トレンドとして浮上

世界的な食品サービス部門の急速な拡大と、ミールキットやインスタント食品(RTE)の需要の高まりにより、バイオフォーム包装の採用が大幅に推進されています。消費者がテイクアウトの食事、クラウドキッチン、クイックサービスレストラン(QSR)、サブスクリプションベースのミールキットサービスへの依存を強めるにつれ、使い捨て包装の量が劇的に増加し、ブランドに対して持続可能な選択肢への移行を求める大きなプレッシャーとなっている。特にミールキット会社は、ラストワンマイルの配送中に生鮮食材を確実に冷たく安全に保つ包装を必要とし、バイオフォーム断熱インサート、トレイ、クーラーが特に魅力的になります。同様に、以下のメーカーも、 すぐに食べられる食べ物 製品は、温度安定性を維持し、漏れを防ぎ、環境に優しいブランドイメージを伝えるバイオフォームの能力を活用しています。

市場の課題:

限られた世界の堆肥化およびリサイクルインフラストラクチャが市場への主要な課題

バイオフォーム包装の採用に対する主な障害の 1 つは、多くの地域に存在する堆肥化とリサイクルのインフラが不十分であることです。デンプンベース、PHA、PLA、または菌糸体フォームなどのバイオフォーム材料は生分解性になるように、または工業用堆肥化に適するように設計されていますが、大多数の国にはそれらを効果的に処理できる大規模な施設がありません。産業用堆肥化施設は主にヨーロッパと北米の特定地域にあり、その結果、アジア、ラテンアメリカ、アフリカの重要な市場は初歩的な埋め立てと非公式の廃棄物管理システムに依存しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

優れた性能の組み合わせによりポリ乳酸(PLA)セグメントが市場をリード

材料の観点から、市場は次のように分類されます。 ポリ乳酸(PLA)、 デンプン系、セルロース系、菌糸体など。

ポリ乳酸 (PLA) セグメントは、2025 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 41.01% のシェアで独占しました。ポリ乳酸 (PLA) は、他のバイオポリマーと比較した場合、性能、コスト効率、持続可能性の優れた組み合わせにより、バイオフォーム包装分野の主要な材料です。 PLA は、コーンスターチ、サトウキビ、キャッサバなどの豊富で低コストの農業資源から生産されているため、安定供給が保証され、原材料費が削減されます。

現在のフォーム製造機械と互換性のあるその簡単な処理により、生産が簡素化され、市場投入までの時間が短縮されます。 PLA ベースのバイオフォームは、軽量設計、クッション性、断熱性、堅牢な機械的強度などの好ましい特性を示し、食品サービス、電子商取引、保護包装、消費者製品の用途に最適です。

デンプンベースの材料セグメントは、予測期間中に 12.26% の CAGR で成長すると予想されます。

包装タイプ別

トレイとクラムシェルは、フードサービスの高い需要と多用途の保護性能により市場をリード

包装タイプに関して、市場はトレイとクラムシェル、コンテナ、カップとボウル、インサートとディバイダーなどに分類されます。

トレイおよびクラムシェル部門は、2025 年にバイオフォーム包装市場で最大のシェアを獲得しました。2025 年には、この部門は 45.01% のシェアを獲得して優勢でした。この市場は主にトレイおよびクラムシェルセグメントが主導しており、これらのフォーマットはフードサービス、生鮮食品、ミールキット、ベーカリー、インスタント(RTE)アプリケーションで広く利用されており、持続可能で断熱された使い捨てパッケージの需要が急速に高まっています。バイオフォームのトレイとクラムシェルは、優れたクッション性、保温性、耐油性、剛性を提供し、多くの地域で禁止されている従来のポリスチレン製食品容器の優れた代替品となります。軽量設計、積み重ね機能、温かい食べ物と冷たい食べ物の両方に対応しているため、レストラン、クラウド キッチン、食料品店、食品配達サービスの業務効率が向上します。

容器包装タイプのセグメントは、予測期間中に 12.11% の CAGR で成長すると予想されます。

最終用途産業別

使い捨て包装の消費量の多さと持続可能なフードサービスソリューションへの強い移行により、食品および飲料が市場を牽引

最終用途産業に基づいて、市場は食品および飲料、消費財、ヘルスケア、電子商取引および物流などに分類されます。

2024 年の世界市場は、最終用途産業の観点から食品と飲料が独占していました。さらに、この部門は2025年には53.69%のシェアを獲得しました。食品・飲料部門はバイオフォーム包装業界をリードしており、世界中で使い捨て包装の最大のシェアを占めており、それによりプラスチックや発泡ポリスチレンの環境に優しい代替品に対する大きな需要を促進しています。レストラン、カフェ、クイックサービス レストラン (QSR) チェーン、 クラウドキッチン、ベーカリー、食料品店は、トレイ、クラムシェル、カップ、ボウル、農産物トレイ、および断熱コンテナ形式に広く依存しており、バイオフォームはその軽量性、断熱特性、クッション性、耐油性および耐湿性により非常に優れた性能を発揮します。持ち帰り用の食事、オンライン食品配達サービス、すぐに食べられる(RTE)製品、ミールキットの急速な増加により、持続可能で機能的なパッケージの需要がさらに高まっています。

さらに、消費財の最終用途産業は調査期間中に 11.81% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バイオフォーム包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Biofoam Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024 年に 4 億 1,787 万米ドルで圧倒的なシェアを維持し、2025 年も 4 億 6,835 万米ドルで首位の座を維持しました。アジア太平洋地域の市場は、産業の急速な成長、食品宅配サービスの急増、保護包装を必要とするエレクトロニクス製造の大幅な進歩によって推進されています。中国、インド、日本、インドネシアなどの国々は、政策変更や財政的インセンティブを通じてプラスチックの禁止を実施し、バイオベース素材の使用を促進しています。

この地域では、2025 年に中国とインドの価値はそれぞれ 1 億 6,186 万米ドルと 1 億 3,067 万米ドルになります。

北米

予測期間中、北米地域は全地域の中で2番目に高い12.14%の成長率を記録すると予測され、2025年にはその価値が4億2,007万米ドルに達すると予測されています。北米におけるバイオフォーム包装材の需要は主に電子商取引の大幅な成長によって牽引されており、 コールドチェーン 物流、特にミールキット、生鮮食品、医薬品向けの消費者直送システム。

2025 年の米国市場の価値は 3 億 5,029 万米ドルとなります。米国のバイオフォーム包装市場は、持続可能性への需要、プラスチックに対する厳しい規制、電子商取引の拡大によって大幅な成長を遂げています。注目すべき傾向には、植物や菌類由来の材料の進歩、人工知能やナノテクノロジーなどの技術によって促進される性能の向上、エレクトロニクス、食品、医療などの分野での応用の増加、高性能でインテリジェントなバイオフォームの開発に向けた動きなどが含まれます。

ヨーロッパ

欧州市場は 2025 年に 2 億 6,999 万米ドルと評価され、市場で 3 番目に大きい地域の地位を確保しています。欧州は、EU 使い捨てプラスチック指令 (SUPD)、グリーンディール、循環経済枠組みなどの厳しい持続可能性規制によって世界市場の最前線に立っています。さらに、ヨーロッパの確立されたリサイクルおよび廃棄物管理システムにより、より迅速な商業化と規模拡大の取り組みが促進されます。

これらの要因を背景に、2025 年にはドイツを含む国々の価値は 6,075 万米ドル、英国は 4,590 万米ドル、フランスは 3,901 万米ドルとなります。

ラテンアメリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカ市場は 1 億 6,081 万米ドルと評価されています。ラテンアメリカではバイオフォームの使用が急速に増加している 梱包、ブラジル、チリ、コロンビア、メキシコなどの国が使い捨てプラスチックに対する規制を導入しているため。さらに、研究開発への投資とPLAパッケージに対する消費者の嗜好の高まりが市場の成長を促進します。

中東とアフリカ

中東およびアフリカでは、南アフリカの価値は2025年に3,663万米ドルとなります。中東およびアフリカでは、環境に優しい包装の使用を促進するサウジアラビアのビジョン2030やUAEの廃棄物から資源への取り組みなど、国家の持続可能性目標によってバイオフォーム包装の拡大が推進されています。

競争環境

主要な業界プレーヤー:

トップ企業は、主導的地位を維持するために製品イノベーションと戦略的パートナーシップに注力

世界のバイオフォーム包装市場は半集中構造を示しており、多数の中小企業が世界中で活発に事業を展開しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Sealed Air、Stora Enso、および Ecovative LLC は、市場の主要企業の 1 つです。バイオフォーム包装製品の包括的な品揃え、強力な流通ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらのプレーヤーの優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、BASF SE、Woamy OY、BEWI などが含まれます。これらの企業は、研究開発(R&D)への投資や提携など、さまざまな戦略的取り組みに取り組んでいます。 医薬品 企業が市場での存在感を高めるために。

主要なバイオフォーム包装会社のリスト:

- シールドエア(米国)

- ストラ・エンソ (フィンランド)

- エコベーティブLLC(米国)

- BASF SE (ドイツ)

- ウォーミー OY (フィンランド)

- ベウィ (スウェーデン)

- グッドバイオパック(オーストラリア)

- リソパック b.v. (オランダ)

- セメパック(中国)

- ロハ(インド)

- マジカルマッシュルームカンパニー(イギリス)

- PolyLINK ソリューション (カナダ)

- ストロパック(ドイツ)

- ウッドブリッジ (カナダ)

- ゾーテフォームズ(イギリス)

主要な業界の発展:

- 2025 年 11 月: Storopack は、革新的なバイオベースのフォーム包装ソリューションを導入しました。 Storopack の新しい包装用フォームである FOAMplus 7008-BIO は、主な焦点として持続可能性を強調しています。このポリウレタンフォームには、B コンポーネントに 83% 以上の本物のバイオベースカーボンが含まれており、再生可能資源に由来し、化石起源で作られた同様の製品と比較して二酸化炭素排出量が大幅に少ないことを示しています。

- 2025 年 5 月: チェコの企業Mycoは、キノコの菌糸体と有機廃棄物で構成され、「100%プラスチックを含まない」と主張するポリスチレン包装に代わる生分解性の代替品を導入した。明らかに、この物質は、おがくず、麻の削りくず、紙などの有機廃棄物とともに、真菌の繊維のネットワークである菌糸体を含む複合材料です。の 菌糸体 緩んだコンポーネントを通じて増殖し、それによって構造を強化します。

- 2024 年 1 月: SEE は、IPPE 2024 イベントで堆肥化可能なタンパク質包装トレイを紹介しました。 SEE の新しい CRYOVAC ブランドの堆肥化可能なオーバーラップ トレイは、バイオベースの食品接触グレードの樹脂で作られており、再生可能な木材セルロースを化学原料とするバイオベース含有量が 54% 含まれるとして USDA 認定を受けています。

- 2023 年 6 月: 世界的に菌糸体技術の第一人者として認められている Ecovative Design LLC は、3,000 万米ドルを超えるシリーズ E 資金調達ラウンドの最初の完了を宣言しました。このうち1,500万米ドルは、2020年に設立された子会社のMyForest Foods Co.に再投資されている。この資金により、エコベーティブはForager事業を持続可能な繊維および発泡製品の主要サプライヤーへとさらに発展させることができる一方、MyForest Foodsへの投資は、東海岸沿いでの存在感を拡大する同社の小売業の拡大を支援することになる。

- 2021 年 11 月: ナヤは持続可能性を促進するために革新的なキノコのパッケージを導入しました。このパッケージはMycelium Technologyを使用して開発されました。キノコの地下根系である菌糸体は、安全で持続可能で完全に家庭で堆肥化可能なオプションを提供する生体貢献材料として機能します。キノコから作られたこのキットは完全に生分解性、リサイクル可能、堆肥化可能であり、これまででナヤの最も持続可能なギフトセットとして確立されています。

レポートの範囲

世界のバイオフォーム包装市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、市場規模、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.07% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

材料、包装タイプ、最終用途産業、地域別 |

|

素材別 |

|

|

包装タイプ別 |

|

|

最終用途産業別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 5,000 万米ドルで、2034 年までに 40 億 1,987 万米ドルに達すると予測されています。

2025 年の市場価値は 4 億 6,835 万米ドルでした。

市場は、2026年から2034年の予測期間中に12.07%のCAGRを示すと予想されます。

トレイおよびクラムシェル部門は、包装タイプ別で市場をリードしました。

市場の成長を促進する主な要因は、持続可能で循環的な包装に対する需要の急増です。

Sealed Air、Stora Enso、Econavative LLC、BASF SE、Woamy OY、BEWI は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

いくつかの最終用途産業からのバイオベースの包装に対する需要の高まりは、製品の採用を促進すると予想される要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート