バーチャルグッズ市場規模、シェアおよび業界分析、タイプ別(ゲーム内バーチャルグッズ、デジタルグッズ、バーチャルファッション&アクセサリーなど)、プラットフォーム別(モバイルプラットフォーム、PCプラットフォーム、コンソールプラットフォーム、AR/VRプラットフォーム)、収益化モデル別(アプリ内購入、サブスクリプション/シーズンパス、広告リンク報酬など)、配信チャネル別(プラットフォーム所有マーケットプレイス、サードパーティマーケットプレイス、消費者直販 (D2C) およびその他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

主要市場インサイト

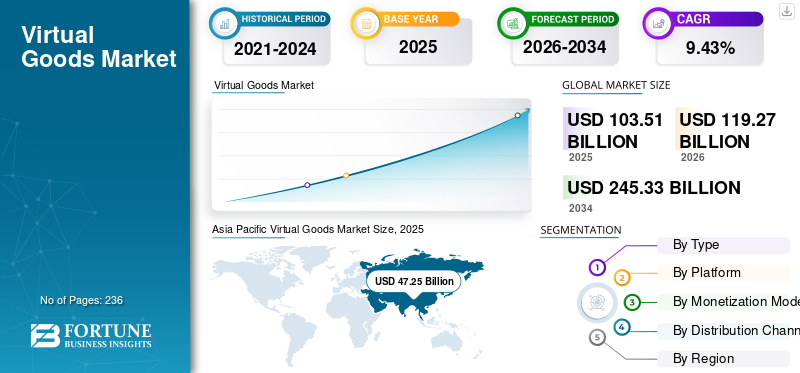

世界のバーチャルグッズ市場規模は、2025年に1,035億1,000万米ドルと評価されています。市場は2026年の1,192億7,000万米ドルから2034年までに2,453億3,000万米ドルに成長すると予測されており、予測期間中に9.43%のCAGRを示します。アジア太平洋地域は、2025 年に 45.64% の市場シェアを獲得し、世界市場を支配します。

バーチャル グッズは、ソーシャル プラットフォーム、オンライン ゲーム、その他のデジタル エクスペリエンスなどのオンライン環境内で取引される非物理的なアイテムです。消費者はこれらのデジタル アセットを購入して、ゲームプレイ エクスペリエンスをカスタマイズします。顧客がマイクロトランザクションを実行し、ゲームプレイ体験をパーソナライズできるようにするオンライン ビジネス モデルを提供するデジタル コンテンツ パブリッシャーの一貫した取り組みが、市場の成長を頻繁に推進しています。

世界市場で事業を展開している主要企業には、Tencent Holdings Ltd、Sony Group Corporation、Microsoft Corporation、NetEase, Inc.、任天堂株式会社が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バーチャルグッズ市場の動向

パブリッシャーは成長を促進するためにデジタル商品をライブおよびソーシャル体験と統合する

ゲーム内コンサート、e スポーツ トーナメント、季節のフェスティバル、バーチャル ブランドの立ち上げなどのライブ エクスペリエンスで影響力のあるデジタル グッズへのアクセスを提供するパブリッシャーの数が増えており、収益が押し上げられています。さらに、限定版のスキン、エモート、アクセサリー、バッジ、バーチャル パスなどのイベント限定商品を購入するプレイヤーや観客の数が増えており、パブリッシャーのビジネス収益の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するモバイルゲーマーの数とスマートフォンの普及率の増加

ゲーム内の衣服、不動産、スキン、車両、仮想ハウス、その他のアイテムを含む仮想商品に支出するモバイルゲーマーの数が増加しており、世界の仮想商品市場の成長を推進しています。さらに、スマートフォンの普及率の増加により、ゲームおよびソーシャルメディアアプリケーションにより、仮想アイテムの販売収益が増加します。 Entertainment Software Association (ESA) によると、米国でモバイル デバイスでゲームをプレイする人の数は、2012 年の全体の 33% から 2024 年には 78% に増加しました。

市場の制約

市場の成長を抑制する高額なサードパーティプラットフォーム手数料

バーチャル グッズの開発者やゲーム パブリッシャーは、製品を配布して収益化するために、モバイル アプリ ストア、ゲーム プラットフォーム、マルチバース環境などのプラットフォームが所有するエコシステムに大きく依存しています。高額なプラットフォーム手数料により、開発者や独立系クリエイターの利益率が低下し、市場の成長が抑制されています。さらに、ソーシャルメディアプラットフォームによって課される一貫したポリシーの変更により、デジタル商品環境に運用上の課題が生じ、運用効率が妨げられています。

市場機会

新たな機会を生み出すためにデジタルアイデンティティと自己表現を構築する需要の高まり

消費者はアバターとデジタル ペルソナを使用して、ゲーム、ソーシャル プラットフォーム、仮想世界全体でデジタル アイデンティティを作成します。ゲーム内で個人的なキャラクターのアイデンティティを確立するために、スーツ、アクセサリー、スキン、その他の仮想ファッショングッズを購入する若者の数が増えており、新たな機会が生まれています。さらに、大手企業がデジタルアバターをカスタマイズできる化粧品バーチャルグッズの需要の高まりが市場の成長を促進しています。さらに、デジタル決済バーチャル グッズの購入をサポートするシステムは、デジタル ユーザーの自己表現のニーズを満たすため、バーチャル グッズの需要を促進しています。

市場の課題

主要企業の事業拡大を妨げる規制上の監視とコンプライアンスの複雑さ

デジタル取引、仮想資産の所有権、およびデジタル取引に対する政府および規制当局の監督。ルートボックス、ギャンブルのような仕組み、特定の地域内に制限されたランダムな報酬に対する懸念の高まりが、複数の国にわたる主要企業のビジネス拡大に課題をもたらしています。さらに、明確な法的定義が欠如している消費者データ保護法とデジタル所有権法の変化により、企業の国際的な事業拡大活動が制限されています。

セグメンテーション分析

タイプ別

消費者層の拡大と頻繁なアプリ内購入がゲーム内仮想グッズの優位性を牽引

市場はタイプ別に、ゲーム内仮想グッズ、デジタル収集品、仮想ファッションとアクセサリーなどに分類されます。ゲーム内バーチャル グッズ部門は、2025 年に 67.87% というトップの世界バーチャル グッズ市場シェアを示しました。この部門のトップ シェアは、ゲームプレイ エクスペリエンスをパーソナライズするためのゲーム アプリケーションとゲーム内購入の幅広い消費者層に起因すると考えられます。さらに、魅力的なプレイヤーのスキン、キャラクター、その他のアイテムを表示するポップアップが定期的に発生するため、商品の小口取引が促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バーチャル ファッション & アクセサリー部門は、プレーヤーの美的価値、個性、社会的シグナルの構築を重視するバーチャル ファッション商品への消費者支出の増加により、2026 年から 2034 年にかけて 10.40% という最速の CAGR で成長すると予測されています。

プラットフォーム別

スマートフォンの普及とモバイル ゲームの高い需要により、モバイル プラットフォームがリード

プラットフォームに基づいて、市場はモバイル プラットフォーム、PC プラットフォーム、コンソール プラットフォーム、AR/VR プラットフォームに分類されます。

モバイル プラットフォーム部門は、モバイル プラットフォームの広範な採用により、2025 年には 53.30% という主要な世界市場シェアを示しました。スマートフォン、モバイル ゲームをプレイする需要が高く、フリーミアムおよびマイクロトランザクション主導のモバイル ゲーム アプリへの消費者のアクセスのしやすさが向上しています。さらに、この部門の成長は、マルチプレイヤー インタラクション、リーダーボード、ソーシャル ギフトをサポートするモバイル ゲーム アプリの増加によっても牽引されており、この部門の収益成長を推進しています。

AR/VR プラットフォーム部門は、世界中の早期導入者の間での VR ヘッドセットと複合現実デバイスの普及により、2026 年から 2034 年にかけて 13.01% という最速の割合で成長すると予測されています。

収益化モデル別

複数の仮想アイテムによるアプリ内購入の増加がセグメントの成長を促進

市場は収益化モデルによって、アプリ内購入、サブスクリプション/シーズンパス、広告連動報酬などに分割されます。世界中のモバイル、PC、コンソール ゲーム プラットフォームの消費者によるファッションやその他の商品のゲーム内購入が市場で広く採用され、アプリ内購入セグメントは 2025 年に 63.68% というトップシェアを示しました。さらに、デジタル収集品や仮想通貨の購入が増加することで、アプリ内購入からの定期的な収益源が生まれています。

サブスクリプション/シーズン パスのセグメントは、2026 年から 2034 年にかけて 10.21% という最速の割合で成長すると予測されています。サブスクリプションにより、プレーヤーは定期的にログインし、報酬を集め、チャレンジのロックを解除するようになります。これらのモデルはユーザー エンゲージメントを強化し、このセグメントの収益成長にプラスに貢献します。

流通チャネル別

スムーズなブラウジングと商品への直接アクセスがプラットフォーム所有のマーケットプレイスセグメントの優位性を牽引

流通チャネルに基づいて、市場はプラットフォーム所有のマーケットプレイス、サードパーティのマーケットプレイス、消費者直販 (D2C)、そしてその他。

プラットフォーム所有のマーケットプレイス部門は、2025 年に 61.27% の主要なシェアを占めました。スムーズな閲覧、購入、消費によるデジタル商品への直接アクセスを提供するパブリッシャー所有のプラットフォームの数が増加し、プラットフォーム所有のマーケットプレイスから多大な収益を生み出しています。これらは、アプリ内購入、サブスクリプション、季節パス、デジタル コレクションを 1 つ屋根の下でサポートしており、パブリッシャーが複数の収益化戦略を展開できるようにします。

サードパーティ マーケットプレイス部門は、デジタル コンテンツ作成者の数の増加と多くの国での分散型取引プラットフォームの出現により、2026 年から 2034 年にかけて 10.54% という最速の率で成長すると予測されています。

バーチャルグッズ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Virtual Goods Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年に45.65%の主要な世界市場シェアを示し、2026年の市場規模は547億2,000万米ドルと予想されています。この地域の市場は、2026年から2034年にかけて9.97%という最速の割合で成長すると予測されています。強力なゲームシステムとスマートフォンの普及率の急激な増加により、中国、インド、東南アジアの消費者の間でアプリ内製品の購入と仮想カスタマイズの需要が高まっています。さらに、開発の進歩により、ビデオゲームは、革新的なテクノロジーと没入型のエクスペリエンスで設計されており、製品の消費に積極的に貢献しています。

北米

北米は、2026 年から 2034 年の予測期間を通じて 2 番目のリーダーの位置を示すと予測されています。プレミアム デジタル コンテンツへの多額の支出は、洗練されたアプリ エコシステムとシームレスな支払い統合を伴い、米国とカナダ全体で多額の製品収益を生み出しています。サブスクリプション モデル、仮想収集品、季節パスの台頭により、地域全体での経常収益が促進されています。

堅牢なデジタル インフラストラクチャと、多数のモバイルおよび PC ゲーマーがゲームに支出しているため、米国の市場規模は 2025 年に 247 億 1,000 万米ドルに達し、多大な製品収益を生み出しています。さらに、革新的なデジタル ソリューションを設計するデジタル クリエイターやパブリッシャーの数が増えており、米国市場の成長に積極的に貢献しています。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年まで世界第 3 位の市場シェアを保持すると推定されています。仮想に対する高い需要化粧品アイテム、スキン、ダウンロード可能なコンテンツ、デジタル パスにより、ユーザーはゲーム エクスペリエンスをパーソナライズできるようになり、西ヨーロッパ全体で製品収益が促進されます。一方で、コンソールと PC の普及率の増加により、東ヨーロッパ全体で製品の消費が促進されています。

南アメリカ

南米、中東、アフリカの市場は緩やかな成長が見込まれています。南米市場では、デジタル プロフィールを構築するためにアバターや絵文字に支出するソーシャル メディア ユーザーの数が増加していることがこの地域で観察されており、2025 年の南米市場は 34 億 5,000 万米ドルに達しました。

中東とアフリカ

スマートフォンの普及率の上昇と、アプリ内購入に支出するモバイルゲーマーの数の増加が、中東とアフリカ全体の市場の成長を推進しています。この地域では、南アフリカの市場価値は 2025 年に 14 億米ドルに達しました。

競争環境

主要な業界プレーヤー

主要企業が市場での地位を維持できるよう、AI ベースの没入型エクスペリエンスの作成に一貫して注力

世界市場で事業を展開している主要企業には、Tencent Holdings Ltd.、Sony Group Corporation、Microsoft Corporation、NetEase, Inc.、Nintendo Co., Ltd.が含まれます。これらの企業は、ライブ スポーツとデジタル 商品システムを統合することで没入型 AI/VR エクスペリエンスを作成することに注力し、事業収益を促進しています。たとえば、2025 年 8 月に Tencent Holdings Ltd は、Gamescom などの主要な業界イベントを含むゲーム開発のための AI を活用したゲーム作成および制作ツールである VISVISE を立ち上げました。このツールを使用すると、プロデューサーはキャラクターとアセットの作成を自動化できます。

プロファイルされた主要なバーチャル グッズ企業のリスト

- テンセントホールディングス株式会社(中国)

- ソニーグループ株式会社(日本)

- マイクロソフト社(米国)

- NetEase, Inc.(中国)

- 任天堂株式会社(日本)

- エレクトロニック・アーツ社(米国)

- Epic Games, Inc.(米国)

- Take-Two Interactive Software, Inc. (米国)

- ロブロックス社(米国)

- バルブ コーポレーション(米国)

主要な産業の発展

- 2025 年 8 月:グローバルな決済および商取引プラットフォームである Appcharge は、モバイル ゲーム内でのデジタル商品取引のための消費者直接 (D2C) 決済プラットフォームを拡大するために 5,800 万米ドルを投資しました。

- 2025 年 5 月:Roblox は、クリエイターやブランド パートナーがゲーム製品を開発できるようにする Commerce API を開始し、ユーザーが Roblox エクスペリエンスから製品を直接購入できるようにしました。

- 2025 年 5 月:Roblox は Shopify の統合によりコマース プラットフォームを拡張し、エクスペリエンス内で物理的な商品と並行して仮想商品の販売を可能にしました。

- 2025 年 5 月:Sony Corporation は、PlayStation Network (PSN) 支払いシステム、データ、および幅広いエンターテイメント デバイスにわたるユーザー インフラストラクチャを活用するエンゲージメント プラットフォームを開発しました。

- 2025 年 3 月:エクソラは、ゲーム開発スタジオが仮想アイテム、通貨、ゲーム内コンテンツ、デジタル バンドルをより良く販売できるようサポートするために、GDC 2025 で強化されたコマースおよび収益化ツールを導入しました。これらのツールは、アップグレードされた Web ショップのパーソナライゼーション機能とロイヤルティ プログラムを備えており、開発者は従来の店頭以外でゲーム内コンテンツを販売できます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 9.43% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、プラットフォーム、収益化モデル、流通チャネル、地域別 |

|

による タイプ |

· ゲーム内バーチャルグッズ · デジタル グッズ · 仮想ファッションとアクセサリー · その他 |

|

による プラットフォーム |

· モバイル プラットフォーム · PC プラットフォーム · コンソール プラットフォーム · AR/VR プラットフォーム |

|

による収益化モデル |

· アプリ内購入 · サブスクリプション/シーズンパス · 広告連動報酬 · その他 |

|

流通チャネル別 |

· プラットフォーム所有のマーケットプレイス · サードパーティのマーケットプレイス · 消費者直販 (D2C) · その他 |

|

地理別 |

· 北米 (タイプ、プラットフォーム、収益化モデル、流通チャネル、国別) o 米国 (種類別) o カナダ (種類別) o メキシコ (種類別) · ヨーロッパ (タイプ、プラットフォーム、収益化モデル、流通チャネル、国別) o ドイツ (種類別) o フランス (種類別) o イタリア (種類別) o スペイン (種類別) o イギリス (種類別) o ロシア (種類別) o ヨーロッパのその他の地域 (種類別) · アジア太平洋 (タイプ、プラットフォーム、収益化モデル、流通チャネル、国別) o 中国 (種類別) o インド (種類別) o 日本 (種類別) o オーストラリア (タイプ別) o アジア太平洋地域のその他の地域 (種類別) · 南アメリカ (タイプ、プラットフォーム、収益化モデル、流通チャネル、国別) o ブラジル (種類別) o アルゼンチン (種類別) o 南アメリカのその他の地域 (タイプ別) · 中東とアフリカ (タイプ、プラットフォーム、収益化モデル、流通チャネル、国別) o 南アフリカ (種類別) o UAE (タイプ別) o 中東およびアフリカのその他の地域 (種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,035 億 1,000 万米ドルで、2034 年までに 2,453 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 472 億 5,000 万米ドルでした。

世界市場は、2026 年から 2034 年にかけて 9.43% の CAGR で成長すると予測されています。

タイプ別にみると、ゲーム内バーチャルグッズセグメントは、2026年から2034年の予測期間を通じて主要な市場シェアを保持すると予測されています。

モバイルゲーマーの数の増加とスマートフォンの普及により、アイウェア体験が強化され、世界市場が牽引されることになります。

Tencent Holdings Ltd.、Sony Group Corporation、Microsoft Corporation、NetEase, Inc.、および Nintendo Co., Ltd. は、市場の著名なプレーヤーの 1 つです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

デジタル アイデンティティの構築と自己表現に対する需要の高まりにより、これらの製品の採用率が高まると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 236

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート