包装廃棄物管理市場規模、シェア&業界分析、廃棄物タイプ(プラスチック、紙、紙幣、ガラス、木材)、サービスタイプ(収集、輸送、廃棄など)、および地域予測、2026-2034別

主要市場インサイト

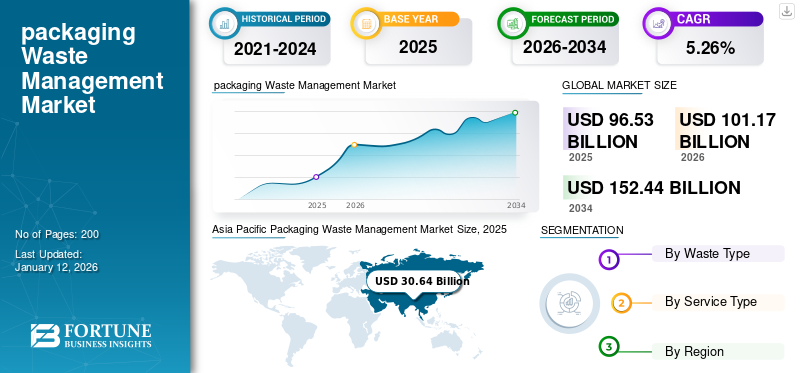

世界の包装廃棄物管理市場規模は2025年に965億3000万米ドルと評価され、2026年には1011億7000万米ドル、2034年までに1524億4000万米ドルに達すると予測されており、予測期間中のCAGRは5.26%を示している。アジア太平洋地域は2025年に31.74%の市場シェアを占め、包装廃棄物管理市場を牽引した。

パッケージ廃棄物管理は、包装廃棄物を削減、再利用、リサイクルするプロセスです。環境への影響を軽減し、リソースを節約するのに役立ちます。経済協力開発機関によると、グローバルプラスチック廃棄物の生産量は2000年から2019年に2倍になり、3億5300万トンに達しました。プラスチック廃棄物のほぼ3分の2は、5年未満のプラスチック生産に由来し、パッケージングから40%、消費者製品から12%、アパレルやテキスタイルから11%が発生します。

包装廃棄物の管理は動的な分野であり、環境規制の変化、技術革新、および循環経済への動きに影響されます。これらの傾向に対応し、持続可能な廃棄物管理慣行を採用する企業は、長期的な成功のために戦略的に位置づけられているため、市場の成長を促進しています。

Waste MissionとBewiは大手メーカーであり、最大の世界市場シェアを占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の包装廃棄物管理市場インサイト

日本では、循環型社会の実現や環境規制の強化を背景に、包装廃棄物管理の重要性が一段と高まっています。プラスチック削減やリサイクル率向上への取り組みが進む中、分別効率の改善、再資源化技術の高度化、環境配慮型素材の普及が大きなテーマとなっています。また、グローバルで進むサーキュラーエコノミー戦略やデジタル技術を活用した廃棄物追跡・管理ソリューションは、日本企業に新たな運用最適化と持続可能性強化の機会を提供し、包装バリューチェーン全体の革新を後押ししています。

グローバルパッケージ廃棄物管理市場の概要

市場規模と予測:

- 2025年の市場規模:965億3000万米ドル

- 2026市場規模:1011億7000万米ドル

- 2034予測市場規模:1524億4000万米ドル

- CAGR:予測期間中(2026–2034)の5.26%

市場占有率:

- アジア太平洋地域は、2025年に31.74%の市場シェアで包装廃棄物管理市場を支配しました。

地域の洞察

- アジア太平洋:最大の市場。インドと中国の主要なプラスチック廃棄物貢献者、廃棄物管理の需要を高めています。

- 北米:強力なリサイクルイニシアチブと政府投資は市場の成長を促進します。

- ヨーロッパ:リサイクルされた包装廃棄物の増加と、プラスチック包装税のようなポリシーは市場の拡大を促進します。

- ラテンアメリカ:成長は、使い捨てのプラスチック廃棄物の増加と意識の高まりにより促進されます。

- 中東とアフリカ:固形廃棄物の増加と消費者環境意識の高まりは、市場の需要を生み出します。

市場のダイナミクス

マーケットドライバー

環境認識と持続可能性のイニシアチブの上昇は、市場の成長を促進します

包装廃棄物の環境への影響についての認識の高まりは、主なドライバーの1つであり、市場の成長を推進しています。包装廃棄物は、汚染、特に分解にかかるプラスチックに大きく貢献します。消費者と企業がより環境に敏感になるにつれて、包装廃棄物を減らすという圧力が高まっています。気候変動と資源の枯渇に関する国民の懸念は、政府、産業、およびNGOがより持続可能な代替品を求めるように促していることです。

世界中の政府は、プラスチック禁止、拡張生産者責任(EPR)ポリシー、リサイクル目標の実施など、包装廃棄物を削減するための厳しい規制を実施しています。たとえば、欧州連合は野心的なリサイクル目標を設定しており、多くの国が単一使用プラスチックを抑制し、再利用可能でリサイクル可能な促進に関する法律を導入していますパッケージング。今後、環境認識と持続可能性のイニシアチブの増加が研究され、世界の包装廃棄物管理市場の成長を促進しています。

eコマースの需要の増加と企業の社会的責任(CSR)とブランドイメージに焦点を当て、市場の成長を推進しています

オンラインショッピングの急増は、製品をパッケージ化して出荷する必要があるため、包装廃棄物の大幅な増加をもたらしました。 eコマース企業は、包装を通じて廃棄物の生成を減らす方法を見つけています。これは、持続可能で効率的な包装廃棄物管理ソリューションの需要を高めています。企業は、廃棄物の削減、循環経済モデルの採用、環境に優しい材料の使用を含む、利害関係者によって設定された持続可能性の目標を達成するよう圧力を受けています。この傾向により、多くの企業が、リサイクル可能、堆肥化可能、または生分解性材料の使用など、より持続可能なパッケージングプラクティスを採用するようになりました。主要なブランドは、廃棄物削減イニシアチブを持続可能性戦略に組み込み、評判を高め、環境に配慮した消費者を引き付けることです。

市場の抑制

不十分なリサイクルインフラストラクチャと経済およびコストの障壁が市場の成長を妨げる

包装廃棄物管理業界を妨げる主な要因の1つは、特に廃棄物の効果的な選別のために、適切なリサイクルインフラストラクチャがないことです。包装廃棄物は、多くの場合、複数の材料(プラスチック、金属、紙など)で構成されており、正しくソートされていなければ、汚染につながる可能性があります。汚染された廃棄物はリサイクルがはるかに困難であり、リサイクルプログラムの全体的な効率を低下させます。持続可能なパッケージ生分解性やリサイクル可能な材料などの代替品は、従来のプラスチック包装よりも費用がかかることがよくあります。メーカーの場合、特に価格に敏感な市場で競争力を維持しようとしている場合、より高い前払いコストは抑止する可能性があります。したがって、市場の成長を妨げるために、不十分なリサイクルインフラストラクチャと経済およびコストの障壁が分析されます。

市場機会

循環経済へのシフトは、成長の機会を生み出します

循環経済へのシフトは、廃棄物管理のための大きな機会を提供します。材料の再利用、リサイクル性のための設計、包装材料用の閉ループシステムの作成は、生成された全体的な廃棄物を減らすことができます。持続可能な設計、リサイクルインフラストラクチャ、包装革新に投資する企業は、市場で競争力を獲得することができます。さらに、リサイクル技術の革新は、包装廃棄物を管理するための新しい機会を提供します。たとえば、化学リサイクルや生分解性ポリマーなどの高度なリサイクル技術の開発により、包装材料をより効率的にリサイクルできるようになりました。並べ替え、加工、リサイクル機能の改善など、リサイクルインフラストラクチャへの投資は、廃棄物管理会社の成長の可能性を生み出しています。

市場の課題

規制およびコンプライアンスの問題と廃棄物からエネルギーへの環境への影響(WTE)システムは、市場の成長に対する課題

さまざまな地域や国には、包装廃棄物を管理するための独自の規制枠組みがあります。包装廃棄物管理に対する統一されたグローバルなアプローチの欠如は、特に多様な規制に準拠しようとしている多国籍企業にとって、リサイクルプロセスを複雑にします。たとえば、パッケージ廃棄物政策は、ヨーロッパ、米国、および新興市場で大きく異なる場合があります。包装廃棄物をエネルギーに変換するWTEシステムは埋め立ての使用を減らすことができますが、排出や大気汚染にも寄与します。包装材料の燃焼は、有害なガスと粒子状物質を大気に放出する可能性があり、それが廃棄物からエネルギーの技術の環境上の利点のいくつかを損なう可能性があります。このような要因は、市場の成長に挑戦します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

包装廃棄物管理市場の動向

ゼロ廃棄物と閉ループのパッケージングシステムにシフトします重要な傾向として浮上します

重要な傾向は、包装材料が再利用され、リサイクルされ、円形のサプライチェーン内に保管される閉ループ包装システムへの動きです。これにより、処女の原材料の必要性が減り、包装廃棄物が減少します。 Coca-ColaやUnileverなどの企業は、再利用可能なパッケージングまたはデポジットリターンシステムを組み込んで、包装廃棄物管理をより持続可能にする方法を模索しています。ゼロ廃棄物運動は、包装業界で勢いを増しています。企業は、包装廃棄物を排除するためにますます取り組んでおり、材料の削減、再利用、およびリサイクルに焦点を当てています。詰め替えと再利用可能なパッケージを提供するゼロ廃棄物店や企業は、より人気が高まっています。

Covid-19の影響

Covid-19のパンデミックは、主に廃棄物の廃棄物の急激な増加により、廃棄物管理システムに大きく影響しました。この廃棄物の上昇は、既存の廃棄物管理システムが管理するのに困難でした。適切な廃棄物管理は健康と安全のために不可欠ですが、さらなるウイルスの伝播を避けるために、潜在的に感染材が安全に廃棄されるようにすることが、パンデミック中にさらに重要になりました。

セグメンテーション分析

廃棄物タイプによって

紙と板紙セグメントの優位性は、さまざまな最終用途産業での使用によるものです

廃棄物の種類に基づいて、市場はプラスチック、紙と板紙、金属、ガラス、木材に分割されています。

紙と板紙は支配的な廃棄物タイプのセグメントであり、予測期間中に大規模な成長を目撃するために分析されています。紙と板紙の廃棄物は、ガラス、木材、プラスチックなどの二次原料の注目に値するソースです。この材料は、廃棄物が大規模に生成されるため、さまざまな最終用途産業による二次源として使用されます。このセグメントは、2026年に市場シェアの33.50%を保有していました。

- 欧州連合によると、紙と段ボールはヨーロッパの主要な包装廃棄物(2022年には34.0百万トン)であり、その後にプラスチック(1610万トン)が続きました。

プラスチックは、2番目に支配的な廃棄物タイプセグメントであり、今後数年間で急速に成長すると予想されます。プラスチックパッケージは非常に無駄になり、地球の生態系に影響を与え、誰もが依存しており、廃棄物処理につながります。欧州連合によると、プラスチックは2番目の包装廃棄物(1610万トン)です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスタイプごとに

収集セグメントは廃棄物管理の主要なステップであり、その成長をさらに促進します

サービスタイプに基づいて、市場は収集、輸送、処分などにセグメント化されています。

コレクションは、サービスタイプセグメントで最大の包装廃棄物管理市場シェアを保持しました。ソース分離収集システムを介して廃棄物を収集することは、リソース効率の向上、リサイクル目標の達成、循環経済の育成の重要な部分です。廃棄物の収集は、森林破壊と採掘につながる可能性のある新しい原材料の必要性を減らします。廃棄物収集システム(WCS)の有効性を高めるために、廃棄の代わりに、よりリサイクル可能な材料を正しい材料回復施設(MRF)にリダイレクトすることは、重要な持続可能性の課題であり、リサイクル目標を達成するための明らかな第一歩です。廃棄物の収集は、埋め立て地や焼却炉に終わる廃棄物の量を減らします。このセグメントは、2025年に市場シェアの40%を獲得するように設定されています。

輸送サービスの種類は、2番目に支配的なセグメントであり、すぐに急速に成長します。適切な施設に廃棄物を効率的に輸送することにより、土地や水の汚染を含む不適切な処分による汚染のリスクを最小限に抑えます。このセグメントは、予測期間(2025-2032)で3.48%のかなりのCAGRで成長する可能性があります。

パッケージ廃棄物管理市場の地域見通し

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカの5つの主要地域で地理的に研究されています。

アジア太平洋

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

主要国でのプラスチック廃棄物の増加は、アジア太平洋地域の市場の成長を促進します

アジア太平洋地域は、2023年に2,744億米ドル、2024年に2899億米ドルの評価で、世界の包装廃棄物管理市場を支配しています。インドや中国などのアジア太平洋地域の主要国は、大規模にプラスチック廃棄物を生成します。インドは、プラスチック汚染への世界最大の貢献者の1つです。したがって、国のプラスチック廃棄物の増加は、適切な廃棄物管理の必要性を高め、したがって市場の成長を促進します。中国は2025年に989億米ドルと評価されていると推定されています。

- The Plastic for Change Organizationによると、インドは世界中のプラスチック汚染の主要なプラスチック汚染の貢献者として浮上しており、世界中のプラスチック廃棄物のほぼ20%を担当しています。インドは毎年930万トンのプラスチック廃棄物を生産しており、この環境災害の割合は地域全体よりも大きくなっています。

インドは2025年に82億3,000万米ドルの評価を成長させる予定ですが、日本は同じ年に57億4,000万米ドルと評価されると予想されています。

北米

リサイクルイニシアチブと投資の増加は、北米市場の成長を促進します

北米は包装廃棄物管理市場の2番目の支配地域であり、2025年に2389億米ドルを保有すると予想されており、予測期間中に5.29%のCAGRを示しています(2025-2032)。多くの機関、組織、および企業は、リサイクルイニシアチブと投資に焦点を当てており、北米地域の市場の成長を促進しています。米国市場は、2025年に1878億米ドルの評価とともに成長すると予測されています。

- 2021年、米国環境保護庁は、リサイクルインフラストラクチャの強化とリサイクルアイテムの汚染の最小化を目的とした、国家リサイクル戦略を展開しました。このプログラムは、2025年までに毎年5,000万トンの廃棄物をリサイクルすることを目的として、廃棄物分離とリサイクル技術の進歩を提唱しています。2023年、EPAは地方自治体に4億米ドル以上の助成金を投資し、リサイクル率と廃棄物の収集効率を高めました。

ヨーロッパ

リサイクルされた包装廃棄物の増加は、ヨーロッパの市場の成長を促進する

ヨーロッパは、2025年に1938億米ドルと評価されると予想される包装廃棄物管理市場への3番目に大きい貢献者です。リサイクルされた包装廃棄物は、ヨーロッパ諸国で紙、プラスチック、ガラス、金属などの材料から再処理され、再利用され、急速に増加しています。英国市場は、2025年に37億1,000万米ドルの市場価値に達する可能性があります。リサイクルされたパッケージは再利用可能な材料を利用していますが、廃棄物管理プロセスがこの地域で不可欠になっているため、リサイクル可能なものではありません。リサイクルされたプラスチックの使用を減らすためのイニシアチブも、市場の成長に加わります。

- 欧州連合によると、2022年に1人あたり生成される包装廃棄物の量は1.9%減少しました。回収された包装廃棄物も1.4%減少しましたが、包装廃棄物のリサイクルでは0.3%のわずかな上昇が見られました。 2011年から2022年にかけて、1人あたり生成される包装廃棄物の量は18.7%上昇しました。回収されてリサイクルされた包装廃棄物の量は、それぞれ20.1%と20.7%増加しました。

- 2022年4月に導入されたプラスチック包装税は、プラスチック包装を利用する企業に引き続き影響を与えています。税金は、30%未満のリサイクルプラスチックを備えた包装を目標としており、企業が包装材料とアプローチを再考することを奨励しています。

ドイツは2025年に42億3,000万米ドルの価値があると予測されていますが、フランスは同じ年に29億9000万米ドルに達すると予想されています。

ラテンアメリカ

使い捨てのプラスチックの無駄の上昇は、ラテンアメリカの市場の成長を促進します

ラテンアメリカは、2025年に1403億米ドルの価値に達する4番目に大きい市場です。この地域は、予測期間に着実に成長します。この地域は、使い捨ての浪費が急速に増加しています。したがって、主要国からの包装廃棄物管理システムの増強需要は、市場の成長を促進します。

- Green Initiative Organizationによると、ブラジルは年間約1,130万トンのプラスチック廃棄物を生成し、世界で4番目に大きいプラスチック廃棄物の生産者になっています。この国は毎年約5,000億の使い捨てプラスチックアイテムを生産しており、87%が包装材料です。

中東とアフリカ

固形廃棄物と消費者意識の向上は、中東とアフリカの市場の成長を促進します

中東とアフリカの市場は大幅に成長すると予想されています。リサイクルイニシアチブの強化、廃棄物管理インフラストラクチャの改善、および中東とアフリカの包装廃棄物に対処するためのより厳しい規制が緊急に必要です。この地域は、固形廃棄物の増加により、包装廃棄物、特にプラスチックの管理に大きな課題に直面しています。消費者は廃棄物を非常に懸念しているため、適切な廃棄物管理の必要性が高まります。サウジアラビアは、2025年に30億7000万米ドルに達すると予想されています。

- カプサルクの組織によると、サウジアラビアは年間1億1,000万トン以上の廃棄物を生み出し、リヤド(21%)、ジェッダ(14%)、ダンマム(8%)などの主要都市からほぼ半分が生まれています。 2020年初頭から2021年半ばの間に、サウジアラビアのリサイクル能力は、プラスチック、金属、紙を含む総廃棄物の5%のみをカバーしていました。サウジアラビアの消費者の64%は、環境汚染と食品廃棄物を懸念しています。

競争力のある風景

主要業界のプレーヤー

新製品の発売で重要な成長機会を目撃する主要市場参加者

グローバルな包装廃棄物管理市場は、非常に断片化され、競争力があります。いくつかの重要なプレーヤーが、包装業界で革新的な包装ソリューションを提供することにより、市場を支配しています。これらの主要な市場企業は、既存の製品を革新することにより、地域全体で顧客ベースを拡大することに常に注力しています。市場レポートは、メーカーによる重要な開発も強調しています。

業界の主要なプレーヤーには、Waste Mission、Bewi、Frigorifico Allana Pvtが含まれます。 Ltd.、Bayer AG、Itene、Merivaara Corporationなど。市場で事業を展開している他の多くの企業は、市場シナリオと高度なパッケージソリューションの提供に焦点を当てています。

レポートで紹介されている主要企業のリスト:

- 廃棄物ミッション(英国)

- bewi(オーストリア)

- Frigorifico Allana Pvt。 Ltd.(オーストリア)

- バイエルAG(オーストリア)

- itene(オーストリア)

- Merivaara Corporation(オーストリア)

- グリーンバンクリサイクルソリューション(英国)

- Stevcon Packaging&Logistics Ltd(オーストリア)

- JBS(オーストリア)

- WM Intellectual Property Holdings、L.L.C。 (私たち。)

- プレゼロインターナショナル(オーストリア)

- Affordable Waste Management Ltd.(オーストリア)

- ビファ(英国)

- 材料回復(英国)

- ワンレス廃棄物管理(オーストラリア)

主要な業界の開発

- 2024年12月、Bisleri International Pvt。 Ltd、Sampurn(E)ARTH Environment Solutions Pvtとのコラボレーション。 Ltd.とゴアの鉱物財団は、ゴアのハーバルレムに材料回復施設(MRF)センターを立ち上げます。この施設は、毎年360 mtのプラスチック廃棄物を扱うように設計されています。 Bisleriの「Bottles for Change」プログラムは、埋め立て地のプラスチック廃棄物を削減し、この地域のよりクリーンでより持続可能な生態系を促進しようとしています。この施設は、主に、Curchorem-Cacoraエリアから始まるソースでの100%のプラスチック廃棄物分離を促進することに焦点を当てます。

- 2024年10月、PPMAショーでは、英国の著名な廃棄物管理会社であるWaste Missionが、テーラーメイドの廃棄物管理ポータルを導入しました。この最先端のプラットフォームは、契約済みのクライアント専用に調整されており、廃棄物の流れ、コンプライアンス、ESGの目標について通知し続けながら、廃棄物をこれまで以上に効率的かつ持続可能に処理できるようにします。

- 2024年6月、Waste Management、Inc。とStericycleは、WMが現金で1株当たり62.00米ドルでStericycleの残りの株式を購入し、約72億米ドルの総企業価値を示し、約14億米ドルのStericycleの純負債を占めることを宣言しました。 Stericycleの獲得は、当社のサービス範囲を拡大し、固形廃棄物のトッププレーヤーを規制された医療廃棄物管理の主要企業と統合する際に、このコミットメントを促進する重要な動きを表しています。

- 2023年11月、アメリカのリサイクルデーに沿って、米国環境保護庁(EPA)は、リサイクル(SWIFR)のために6,000万米ドル以上の固形廃棄物インフラストラクチャを受け取るように設定された59人の受信者と、部族と部族間のコンソーシアムのための助成金(SWIFR)と、リサイクル教育とアウトリーチ(REO)のグラントで3300万米ドル以上を獲得することができます。これらの資金は、バイデノミクスの基本的な側面であるバイデン大統領のInvesting in America Initiativeの一部であり、全国の廃棄物管理システムのリサイクルインフラストラクチャと教育を強化します。

- 2021年11月、廃棄物管理は、2022年のリサイクルインフラストラクチャへの2億米ドルの投資を発表しました。これにより、2018年以降、新規および改善されたリサイクル施設への総投資が7億米ドルを超えます。リサイクル材料を含む製品の需要が増加するにつれて、WMはより多くのリサイクル可能性を回収し、クライアントのリサイクル可能性を高めることができます。過去2年間で、WMは、ノースカロライナ州ローリーのソルトレイクシティとカリフォルニア州サンバレーにあるシカゴの新しい材料回収施設(MRFS)を発売しました。

投資分析と機会

2024年3月、ネスレは、柔軟なプラスチックを処理する新しいリサイクル施設への700万ポンドの投資を宣言しました。このイニシアチブは、職業訓練を提供し、消費者のリサイクル教育を促進し、11のブラジル州の廃棄物収集インフラストラクチャを実装しています。ブラジルのネスレがサポートする廃棄物収集パートナーシッププロジェクトは、8,000人以上のリサイクル専門家も力を与えています。

報告報告

市場調査レポートは、詳細な市場分析を提供します。包装廃棄物管理市場の概要は、トップキープレーヤー、競争力のあるランドスケープ、製品/サービスタイプ、市場セグメント、ポーターの5つの力分析、製品の主要セグメントなどの主要な側面にも焦点を当てています。その上、このレポートは、包装廃棄物管理市場の動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場のインテリジェンスと成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.26% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

廃棄物タイプによって

|

|

サービスタイプごとに

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は965億3000万米ドルであった。

市場は、予測期間にわたって5.26%のCAGRで成長する可能性があります。

紙と板紙の廃棄物タイプのセグメントが市場をリードしていました。

アジア太平洋地域の市場規模は2025年に306億4000万米ドルに達した。

主要な市場の推進力は、環境認識と持続可能性のイニシアチブの高まり、およびeコマースの需要と企業社会的責任(CSR)とブランドイメージへの焦点の拡大です。

市場のトッププレーヤーの一部は、廃棄物ミッション、ベウィ、フリゴリフィオアラナPvtです。 Ltd.、Bayer AG、Itene、Merivaara Corporationなど。

世界の市場規模は2034年までに1524億4000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。