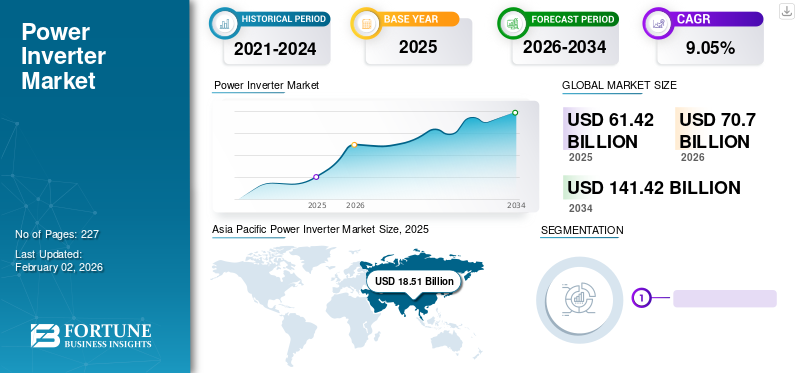

世界のパワーインバーター市場規模は2025年に614億2000万米ドルと評価され、2026年の707億米ドルから2034年までに1414億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.05%を示すと予測されている。アジア太平洋地域は2025年に30.14%のシェアで世界市場を支配した。米国のパワーインバーター市場は大幅に成長し、2032年までに推定242億米ドルに達すると予測されている。

パワーインバーターは直流(DC)を交流(AC)に変換する。パワーインバーター市場の成長は、拡大する太陽光産業に起因しています。例えば、自動車のバッテリー は直流で電気部品に電力を供給しますが、一方、多くの家庭用電子機器は交流を使用します。パワーインバーターは、車両からの電力を使用可能な電力に変換することで、これらの機器に電力を供給することを可能にします。電力需要の増加、電力需給ギャップの拡大、その他多くの要因が製品の需要増加につながると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパワーインバータ市場インサイト

日本では、省エネルギー化や電動化への取り組みが進む中、パワーインバータの需要が幅広い産業で高まっています。製造業、輸送、エネルギー管理、再生可能エネルギー分野などで、高効率・高信頼の電力変換技術が求められ、先進的なインバータソリューションの導入が加速しています。グローバル市場が進化する中、日本企業にとっては、性能向上・環境配慮・長期的な安定性を実現する革新的技術を取り入れ、競争力強化と持続的成長を推進する重要な機会となっています。

世界のパワーインバーター市場概要

市場規模

2025年 市場規模:614億2,000万米ドル

2026年 市場規模:707億米ドル

2034年 予測市場規模:1,414億2,000万米ドル(2026年~2034年のCAGR:9.05%)

市場シェア

地域別リーダー: アジア太平洋地域は2025年に30.14%の市場シェアを占め、中国、インド、日本からの大きな需要に牽引された。同地域の優位性は、太陽光発電プロジェクトの堅調な成長、電気自動車の普及、製造能力に起因する。国別ハイライト :米国は、再生可能エネルギープロジェクトの増加、EVの普及、有利な政府政策に牽引され、2032年までに242億米ドルに達すると予測されています。エンドユーザー別リーダーシップ :2023年は、再生可能エネルギーインフラへの投資増加、電力需要の拡大、グリッド規模の太陽光発電設備導入により、公益事業セグメントが市場を支配しました。

業界動向

技術進歩 :スマートインバーターや、ファーウェイのスマートI-V曲線診断ツールなどの革新技術により、遠隔診断と運用効率が向上しています。住宅用市場の成長 : 可処分所得の増加、都市化、ライフスタイルの向上により、静音性・メンテナンスフリー・環境配慮型のパワーインバーター需要が拡大。持続可能エネルギー推進: ドイツ、インド、米国などの国々は、気候目標達成と化石燃料依存度低減のため再生可能エネルギーへ多額の投資を実施。

推進要因

無停電電源装置(UPS)の需要 :通信、医療、ITなどの重要分野では信頼性の高い電力供給が求められており、インバーターの採用を促進しています。再生可能エネルギー投資の増加 :国家レベルの優遇措置と太陽光発電設備コストの低下により、パワーインバーターの需要が高まっています。電気自動車の普及拡大 :世界的なEV普及の増加が、充電システムやエネルギー貯蔵システムにおけるインバーターの使用を促進しています。政府主導の施策 :インドの太陽光モジュール向け生産連動型補助金(PLI)やドイツの「気候保護計画2050」などのプログラムが、インバーター市場の成長を加速させています。イノベーションと製品発売 :シュナイダーエレクトリック、SMAソーラー、Sungrowなどの企業は、進化するニーズに対応するため、高効率でグリッド対応のインバーターを発売している。

COVID-19パンデミックにより前年比成長率は低下したが、市場はマイナス成長には陥らなかった。再生可能エネルギープロジェクトの一部遅延が市場に影響を与えた。さらに、パンデミック抑制のため部分的または全面的なロックダウンが実施された地域では、企業が製造施設やサービスを停止せざるを得なかった。この工場閉鎖により、供給ボトルネックが発生し原材料調達コストが増加、最終的に受注完了の遅延を招いた。したがってパンデミックはインバーター需要に短期的な影響を与えた。

パワーインバーター市場の動向 技術開発の進展と可処分所得の増加が顕著なトレンドとして浮上

急速な経済発展と世界的な可処分所得の増加により、人々は生活向上や利便性をもたらすインバーターなどの製品により多く支出できるようになりました。さらに、急速な都市化と電化率の向上に伴い、多くの人々が電子機器やガジェットに依存しています。この要因により無停電電源装置(UPS)への需要が大幅に高まり、停電時の代替バックアップソリューションとしてインバーターの販売が増加しています。また、インバーターは静粛性に優れ、 -friendly as they emit net CO2 emissions and eliminate the gasoline needed to run generators.

さらに、メーカーは新技術の導入や動作特性の改善に向け、研究開発(R&D)活動に投資しています。2022年3月、ファーウェイはスマートI-V曲線診断ツールを搭載したインテリジェントストリング蓄電システムを発表。太陽光発電システムをストリングレベルで包括的・リアルタイム・遠隔検知し、性能不振の太陽光アレイを自動検出。発電事業規模の太陽光システムにおける運用保守コスト削減を支援する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パワーインバーター市場の成長要因 無停電電源装置(UPS)の需要増加が市場成長を促進

現代のデジタル時代において、通信、医療、自動車など様々な分野で電子機器・設備への依存度が高まっています。これらの重要なアプリケーションは、中断のない運用を確保するために、絶え間なく信頼性の高い電力供給を必要とします。パワーインバーターは、停電時や大きな電圧変動時にバックアップ電源を供給する上で重要な役割を果たします。太陽光パネルのバッテリーからの直流電力を交流電力に変換することで、パワーインバーターは重要な機器の連続運転を可能にし、ダウンタイム、データ損失、機器損傷を防ぎます。UPS(無停電電源装置)の多用が、パワーインバーター市場の持続的な成長の要因となっています。主要メーカーは新製品を市場に投入している。例えば2024年2月、エネルギー管理・オートメーションの世界的リーダーであるシュナイダーエレクトリックは、インド・ムンバイで「Easy UPS 3-Phase 3M Advanced」を発表した。この堅牢な無停電電源装置は重要負荷の保護を目的に設計され、信頼性・拡張性・簡便性において際立った特徴を持つ。

再生可能エネルギーへの投資拡大が市場成長を促進する可能性

太陽エネルギーの重要性は否定できません。太陽光発電システムへの投資は、経済的価値、便益、公衆衛生、環境配慮性において大きな効果をもたらします。さらに、太陽光エネルギーの多くの利点が認知され、設置コストが継続的に低下するにつれ、一般家庭や事業主の間で人気が高まっています。中国、日本、ドイツ、インド、米国は、炭素排出量削減のため再生可能エネルギー への投資を積極的に進めています。インド政府は、太陽電池パネルの国内製造能力向上と輸出拡大を目的とした高効率太陽光モジュール向け生産連動型インセンティブ(PLI) プログラムの導入を承認しました。これは「自給自足インド(Atmanirbhar Bharat)」構想の一環です。政府は高効率太陽電池パネルの生産促進のため、PLIプログラムに25億7000万米ドルを拠出しています。p>

米国エネルギー省(DOE)によれば、173,000テラワットの太陽エネルギーが絶え間なく地球に降り注いでおり、これは世界の総エネルギー使用量の10,000倍以上に相当する。

ドイツは2035年までに全エネルギー需要を再生可能エネルギー源で賄うことを目指しており、これは2040年よりかなり前に化石燃料を廃止するという従来の目標から変更されたものである。さらに、欧州最大の経済大国は他国からの圧力にさらされている。

抑制要因 電力インバーターシステムの高い設置・維持コストが市場成長を阻害する可能性

太陽光インバーターのコストはブランドとサイズによって異なる。ストリングインバーターの価格は1,000米ドルから2,000米ドル超まで幅がある。さらに、バッテリーインバーターを使用する場合、設置全体のコストは一般的に2,000米ドルから3,000米ドル程度増加する。

新興国の一般消費者は、設備維持に多額の費用をかけたくないと考えています。この要因がパワーインバーターの普及を遅らせる可能性があります。加えて、異なる技術間の価格競争により、消費者は既存の代替手段からの移行に慎重です。この要因も市場を阻害する可能性があります。

世界各国政府は、製品利用の拡大を支援するため、パワーインバーターシステムの導入促進に向けたインセンティブを提供しています。インドなどの国では製品コストの一部を補助しており、消費者の負担軽減に寄与している。こうした要因が今後数年間、発展途上国における市場発展に影響を与える。技術進歩により製品価格は理想的な水準まで低下しているものの。

インド政府の補助対象は住宅部門のみである。新・再生可能エネルギー省によれば、中央政府は一般州における屋上太陽光パネル設置に対し、標準設置費用の40%を補助金として支給している。

パワーインバーター市場のセグメント分析 製品別分析 ストリングインバーターセグメントは、幅広い住宅・商業分野での採用により急速に拡大する見込み

製品別では、市場はストリングインバーター、マイクロインバーター、セントラルインバーター、その他に分類される。ストリングインバーターセグメントは予測期間中最も急速に成長するセグメントの一つである。この成長は、電力供給における再生可能エネルギー源の採用増加と、住宅・商業セクター全体でのストリングインバーターの普及に起因する。

中央型インバーターも主要セグメントの一つであり、高い信頼性、定期的なメンテナンス、設置時の保護機能を備えています。これらは大規模な太陽光発電システムに組み込まれ、野外設置、産業プラント、ビルなどに導入されます。インバーターは全ての太陽光パネルから直流電力を取り込み交流電力に変換し、電力分配の中核拠点となります。さらに、炭素排出削減を目的とした再生可能エネルギー導入を推進する政府政策が産業価値を高めるでしょう。

マイクロインバーターはモジュールレベルの電子機器であり、商業・産業環境で普及が進んでいます。これらのインバーターは、最大電力点追従制御(MPPT)による高い信頼性・効率向上・性能、容易な設置、スペース制限の無さ、低コストといった特長を有します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力電圧別分析 電力セクターでの採用拡大により高電圧セグメントが主導的地位

発電・配電・送電セクターの重要性増大に伴い、高電圧セグメントが市場を主導している。さらに、主要な商業・産業施設および公益事業施設における太陽光発電所の規模拡大が、予測期間中の高出力電圧インバーター市場の成長を促進しています。

エンドユーザー別分析 世界各地域における再生可能エネルギー投資の増加により公益事業セグメントが主導的地位を占める

エンドユーザー別では、住宅、商業、公益事業、自動車、その他に分類される。

公益事業セグメントは予測期間中最も急速に成長するセグメントの一つです。国連によれば、特に発展途上国において再生可能エネルギーの世界的な需要が徐々に増加しています。世界の設置容量と全ての再生可能エネルギー技術を用いた生産量も拡大中です。加えて、各国が再生可能エネルギーとエネルギー効率化の目標及び支援政策を設定しています。再生可能エネルギー需要の増加は、世界市場におけるパワーインバーターの需要に影響を与えるでしょう。

地域別インサイト

Asia Pacific Power Inverter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が世界市場を支配しています。この優位性は、中国、インド、日本などの主要地域プレイヤーに起因しています。さらに、アジア太平洋地域はパワーインバーターの生産における主要プレイヤーの一つであると同時に、電気自動車や太陽光エネルギーなどの需要が増加している主要地域でもあります。

北米も、米国に主要プレイヤーが存在するため、市場において重要な地域の一つである。さらに、米国には主要なインバーターメーカーが複数存在し、世界最高水準の研究開発インフラを有しているため、インバーターの開発・製造が可能となっている。

欧州も、電気自動車産業や太陽光発電など確立された消費者基盤が存在するため、支配的な地域の一つである。さらに、ラテンアメリカおよび中東・アフリカ地域も顕著な成長率が見込まれています。この成長は、電力会社、住宅、自動車などのエンドユーザーからの需要増加に起因しています。

加えて、北米市場は米国が主導的立場にある。米国は同地域で最大のシェアを占める。有利な地域政策・規制の存在に加え、米国における再生可能エネルギー発電促進に向けた政府の取り組みが北米市場を牽引している。さらに、クリーンエネルギー技術の利用拡大に向けた政府の施策が国内市場を後押ししている。

さらに、燃料価格の上昇に伴い、複数の地域・国で電気自動車の利用が増加しています。電気自動車は、リチウムイオン電池 で駆動する従来型車両の代替手段です。この地域における電気自動車の増加は、結果として製品需要を押し上げている。

さらに、ドイツは欧州パワーインバーター市場シェアを支配している。顧客はエネルギー技術開発の重要性を理解すると同時に、電力・エネルギー産業への影響も認識している。加えて、様々な分野からのエネルギー需要が急速に増加していること、クリーンエネルギー導入に対する前向きな見通し、そして奨励的な規制枠組みが、地域拡大を促進する主要な要因となっている。

ドイツの国家気候保護戦略は「気候保護計画2050」に定義されており、エネルギー転換の一環としてセクター別排出削減に向けた長期的道筋を規定している。1990年を基準年として、温室効果ガス(GHG)排出量を2020年までに少なくとも40%削減、 2030年までに55%、2040年までに70%、80~95%削減を目指す。この戦略により太陽光発電所の数が増加する一方、発電所が製品需要を押し上げる可能性がある。

アジア太平洋市場は中国、インド、日本、オーストラリア、東南アジア、その他のアジア太平洋地域を対象に調査される。中国、インド、オーストラリア、日本における太陽光発電(PV)プラントへの投資増加、商業セクターでの太陽光パネル設置の拡大、電気自動車への移行が、同地域の市場を後押しする可能性がある。

ラテンアメリカにおけるインバーター市場は、ブラジル、メキシコ、およびその他のラテンアメリカ地域で調査されています。メキシコは、進行中の都市化と人口増加によりラテンアメリカ電力インバーター市場シェアを支配しており、エネルギー需要が急増しているため、それらの需要を満たすための代替エネルギー源が必要とされています。さらに、南米における電気トラックの需要が増加しています。排出量削減によるエネルギー効率の達成、将来のエネルギー需要への対応、物流・自治体用途におけるEV導入の増加予測、地域内でのEV生産開始に向けたOEMによる投資といった要因が、インバーター市場の発展を牽引している。

中東・アフリカ市場は、G.C.C.(湾岸協力理事会加盟国)、南アフリカ、その他中東・アフリカ地域で調査対象となる。再生可能エネルギー分野を支援する様々な政府政策により、G.C.C.は予測期間中に最も高いCAGRで成長すると見込まれている。

パワーインバーター市場における主要企業一覧 ファーウェイ・テクノロジーズ株式会社(Huawei Technologies Co., Ltd.) は、競争力のある価格設定と高品質な製品により市場をリードすると予想される

同社は全産業分野で利用される幅広いパワーインバーター製品群を有している。さらに、ファーウェイの強みの一つは技術革新にある。創業以来、同社は研究と革新に強く注力してきた。毎年、研究開発に多額の投資を行っている。このブランドからは、より多くの革新的な技術が生まれている。例えば、2022年6月には、家庭向け住宅用インバーターとエネルギー貯蔵システム(ESS)を発表した。この製品発表により、同社の製品ポートフォリオはさらに強化された。

主要企業プロファイル一覧: 業界の主な動向:

2022年4月、 SMAソーラーテクノロジーAGは、最大135kWの太陽光屋根設置システム向けに、定格出力12kW、15kW、20kW、25kWの4機種の新インバーターラインを発表した。このインバーターはシステム全体のグリッド適合電力制御を保証し、最大150%大型の太陽光発電装置を可能にする。この製品投入により、同社の製品ポートフォリオが強化された。2022年3月 、Sungrowは年間生産能力10GWの新工場をインド・ベンガルールに開設した。さらに、Sungrowは新シリーズのストリング型およびセンター型インバーター「SG350HX」ならびに1+Xモジュラーインバーターを発表しました。この新工場と新製品投入により、インド市場における同社の地位が強化され、製品ポートフォリオが拡充されました。 2022年3月、 Growattは住宅用新シリーズインバーターを発表しました。この新シリーズは2月に中国で発売され、現在は欧州市場でMOD3-10KTL3-XHの名称で販売されています。出力3kWから10kWまでの8種類のモデルが用意されており、効率は98.3%から98.6%、欧州効率は97.5%から98.1%の範囲です。本製品投入により、同社は欧州市場での事業強化と製品ラインアップ拡充を図る。2021年5月、 KACO New Energyは次世代インバーターの出荷を開始した。blueplanet NX1 M2は単相仕様で出力3-5kVAの機種である。定格電力に加え、小規模太陽光発電システムでの使用が可能であるため、用途面で柔軟性を備えています。2022年5月 、Luminous Power Technologiesは新シリーズインバーター「li-ON」の発売を発表しました。リチウムイオン電池を搭載し、コンパクトで安全かつ効率的であり、メンテナンスフリーで高性能を実現しています。この製品投入により、同社の製品ポートフォリオが強化されました。

レポート対象範囲 本調査レポートは、ユーザー理解を深めるため、世界の主要地域に焦点を当てています。さらに、最新の業界動向に関する洞察を提供し、世界的に急速に導入が進む技術を分析します。成長を促進する要因と制約要因を明らかにし、読者が業界に関する深い知見を得ることを支援します。

レポート範囲とセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

推定年

2026

予測期間

2026-2034

歴史的期間

2021-2024

成長率

2026年から2034年までの9.05%のCAGR

ユニット

価値(10億米ドル)

セグメンテーション

製品によって

弦インバーター

マイクロインバーター

セントラルインバーター

その他

出力電圧による

エンドユーザーによる

居住の

コマーシャル

ユーティリティ

自動車

その他

地理によって

北米(製品、出力電圧、国別)

米国(エンドユーザーによる)

カナダ(エンドユーザーによる)

ヨーロッパ(製品、出力電圧、国別)

英国(エンドユーザーによる)

ドイツ(エンドユーザーによる)

フランス(エンドユーザーによる)

スペイン(エンドユーザーによる)

イタリア(エンドユーザーによる)

ロシア(エンドユーザーによる)

ヨーロッパの残り(エンドユーザーによる)

アジア太平洋(製品、出力電圧、国ごと)出力電圧による

中国(エンドユーザーによる)

インド(エンドユーザーによる)

日本(エンドユーザーによる)

オーストラリア(エンドユーザーによる)

東南アジア(エンドユーザーによる)

アジア太平洋地域の残り(エンドユーザーによる)

ラテンアメリカ(製品、出力電圧、国別)

ブラジル(エンドユーザーによる)

メキシコ(エンドユーザーによる)

ラテンアメリカの残り(エンドユーザーによる)

中東とアフリカ(製品、出力電圧、国別)

GCC(エンドユーザーによる)

南アフリカ(エンドユーザーによる)

中東とアフリカの残り(エンドユーザーによる)