ヒートポンプ給湯器市場規模、シェア、COVID-19の影響分析、タイプ別(空気熱源および地熱)、容量別(10kW未満、10kW~30kW、30kW超)、エンドユーザー別(住宅、商業、産業)、地域別予測、2026~2034年

ヒートポンプ給湯器の市場サイズ

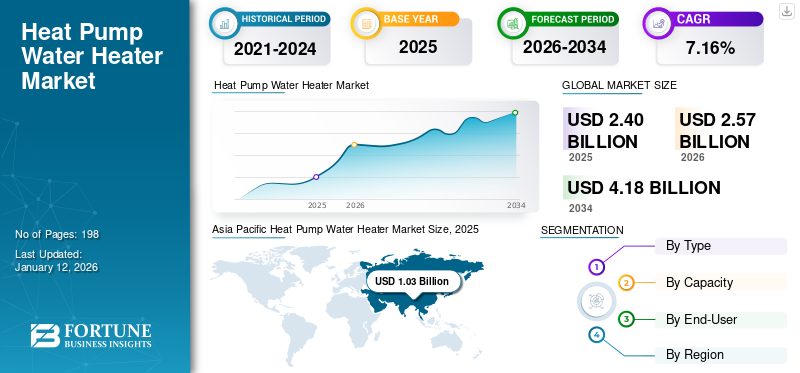

世界のヒートポンプ給湯器市場規模は2025年に24億米ドルと推定され、2026年の25億7,000万米ドルから2034年には41億8,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)7.16%で成長する見込みです。アジア太平洋地域は2025年には世界市場の43%を占め、市場を席巻しました。

ヒートポンプ給湯器(HPWH)は、電気やガスで直接熱を発生させる代わりに、電気を利用して周囲の空気から熱を抽出し、それを水の加熱に適用する仕組みで動作する。このアプローチはエネルギー効率を高め、このような給湯器は標準的な給湯器よりも2~3倍効率的である可能性がある。給湯器が住宅エネルギー消費の約19%を占めることを考慮すると、HPWHの普及はエネルギー使用量の大幅な削減と温室効果ガス排出量の減少につながる可能性があります。住宅、ホテル、病院、商業ビルなど様々な環境に設置可能です。周囲の空気や地温が比較的高い温暖から温暖な気候帯で最も効果を発揮します。これはヒートポンプがより多くの熱を抽出でき、効率的に稼働できるためです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヒートポンプ式給湯器市場インサイト

エネルギー効率の向上と脱炭素化への取り組みが加速する中、ヒートポンプ式給湯器市場は日本において高度な省エネ技術の活用と持続可能な住環境の実現を目指す重要分野として注目されています。住宅から商業施設まで幅広い用途で環境負荷低減と運用コスト最適化が求められる今、日本市場特有の品質基準や技術要件に対応した高性能ソリューションへの需要が着実に高まり、グローバル戦略を見据える企業にとって大きな成長機会をもたらしています。

世界のヒートポンプ給湯器市場概要

市場規模:

- 2025年の価値: 24億米ドル

- 2026年の予測: 25億7000万米ドル

- 2034年の予測価値: 41億8000万米ドル、2026年から2034年にかけて年平均成長率7.16%

市場占有率:

- 地域リーダー:アジア太平洋地域、2025年には世界市場の43%を占める

- 最も急成長している地域:アジア太平洋地域は2032年まで最も高い成長率を維持すると予想されています。

- エンドユーザーリーダー: 2024年には、空気熱源セグメントが地熱ヒートポンプタイプを上回り市場をリードしました。

業界動向:

- 環境に優しい導入の増加:規制圧力と環境目標により、脱炭素化とエネルギー効率の高いヒートポンプ給湯器への注目が高まっている

- 空気源優位性:幅広い適用性、より容易な設置、温暖な気候での優れた性能が有利

- スマートでコネクテッドな技術の採用: IoTとデジタル制御の統合の増加(HPWHに特有のものですが、これは全体的なエネルギー動向に基づくと示唆的です)

- 複数のエンドユーザーにわたる導入の拡大:住宅、ホテル、病院、商業部門でエネルギー節約のためにHPWHの使用が拡大

推進要因:

- 高いエネルギー効率と運用コストの削減: HPWHは従来の給湯器よりも効率が高く、ライフサイクルコストを削減します。

- 政府はエネルギー転換とCO₂削減に重点を置いており、政策義務とグリーン建築基準はHPWHの導入を強く支持している。

- 空気熱源システムの適合性:さまざまな気候に効果的であり、地熱や水熱源システムに比べて設置が簡単

- アジア太平洋地域における強力なインフラ投資:特に中国とインドで、HPWHシステムの地域的拡大を牽引

- 環境への影響と総所有コストに対する意識の高まり:消費者と企業は、排出量が少なくコストを節約できる最新の給湯技術を優先しています。

COVID-19の影響

COVID-19パンデミックによる産業活動の減少が市場成長を阻害

COVID-19パンデミックは、世界のヒートポンプ給湯器市場の成長に重大な影響を与えました。パンデミックは、世界的なサプライチェーンの混乱、産業活動の減少、経済の不確実性の創出を引き起こしました。パンデミックにより、ヒートポンプ給湯器(HPWH)プロジェクトを含む、プロジェクト設置や投資の遅延・延期が発生した。多くの国における建設活動や非必須サービスの制限は、新規ヒートポンプ給湯器の設置と販売に影響を与えた。移動制限、ロックダウン措置、国際貿易の混乱は、部品や材料のサプライチェーンに影響を及ぼした。重要部品の納入遅延や原材料の入手制約は、給湯器の製造と生産に影響を与えた。

しかし、各国がパンデミックからの回復を開始するにつれ、技術機器への需要が増加すると予想され、これにより世界市場規模は安定化する可能性がある。

ヒートポンプ給湯器市場の動向

環境配慮型イニシアチブの急成長がヒートポンプ給湯器需要を刺激

温水は現代生活において日常的な必要性です。従来、水は化石燃料の燃焼または電気ヒーターによって加熱されてきました。これらの給湯方法はエネルギー効率が1未満で動作するため、供給される熱量は消費される電力や燃料よりも少ない。ガスや石油暖房システムのエネルギー価格上昇に加え、CO2排出目標達成の必要性から、専用ヒートポンプの普及が注目されている。化石燃料を燃焼させて熱を発生させ、継続的にCO2を排出する方式に比べ、専用ヒートポンプは空気、地中、水などの環境から得られる再生可能エネルギーを利用します。一次エネルギー消費量は最大70%削減され、化石燃料使用に起因する汚染が大幅に減少します。

市場で入手可能なヒートポンプは、天然ガスボイラーと比較して3~5倍高いエネルギー効率を示します。この技術は、家庭の化石燃料価格変動への曝露を最小限に抑えるだけでなく、進行中の世界的なエネルギー危機の中でますます重要性を増しています。建物の暖房は世界の天然ガス需要の約6分の1を占め、欧州連合(EU)では3分の1にまで上昇しています。多くのヒートポンプは多機能で、冷暖房の両方を提供します。これにより、2050年までに冷暖房の両方が必要な地域に住む人口の大部分にとって、別途エアコンを設置する必要性が減少します。化石燃料ベースのボイラーではなくヒートポンプを選択することは、現在の電力生成ミックスであっても、主要な暖房市場全体で温室効果ガス排出量を大幅に削減します。この利点は、電力システムが脱炭素化に向けて移行するにつれてさらに大きくなるでしょう。

[T8ePqheL4d]

ヒートポンプ給湯器市場の成長要因

ヒートポンプ給湯器の低運用コストと効率的な稼働が市場成長を牽引

ヒートポンプの急速な普及はヒートポンプの加速的な導入は、様々な利点をもたらします。消費者のコスト削減と価格変動リスクからの保護を目的としたヒートポンプ需要の増加が、市場成長を牽引しています。ヒートポンプを利用する平均的な家庭や企業は、ガスボイラーを利用するケースと比較してエネルギー支出が少なくて済みます。こうした省エネルギー効果は、多くの市場において(補助金なしの場合も含む)ヒートポンプの高額な初期費用を相殺する。現在のエネルギー価格高騰下ではヒートポンプの経済的優位性がさらに高まり、世帯当たりの年間節約額は米国で300ドル、欧州では900ドルに達する。低所得世帯が初期費用を負担できるよう適切な支援を行えば、ヒートポンプはエネルギー貧困問題に有意義に対処できる。天然ガスボイラーから切り替えた低所得世帯では、エネルギー料金の節約額が世帯収入の2%から6%に達する。

給湯器は、冷暖房システムに次いで家庭内で2番目に大きなエネルギー消費源である。給湯器への新世代省エネヒートポンプ技術の採用は、従来の電気抵抗式給湯器と比較してエネルギー消費量の削減と光熱費の節約をもたらす極めて効果的な給湯方法であることが実証されている。標準的な電気式モデルとは対照的に、ヒートポンプ式給湯器(HPWH)は3倍の効率性を示す。また、排気プロセスでエネルギー損失が発生するガス給湯器よりも優れており、従来のガス給湯器の3~4倍の効率を誇ります。住宅・商業部門双方のHVAC機器からの排出削減を目的とした厳格な政府規制が、この技術の認知度向上に寄与しています。さらに、技術の進歩により、ユーザーは日次・週次・月次のニーズに基づいて設定をカスタマイズでき、モバイルアプリ経由で温度設定を制御することも可能です。

エネルギー効率と脱炭素化への関心の高まりが市場拡大を促進

新築住宅において、空気-水ヒートポンプや地中熱ヒートポンプといった電気式熱源を採用する場合、非電気式暖房ソリューションと比較して電力使用量と消費電力が増加する。高性能断熱材の適用により、最低限の断熱性能を持つ建物と比較して各建物における時間単位のピーク電力が低減されるため、住宅向けヒートポンプ給湯器(HPWH)への需要が急増している。集合住宅では、ヒートポンプ導入建物を地域暖房と比較した場合、高性能断熱材が追加電力の約半分を相殺した。このシナリオでは、高性能断熱材の適用により、全ての集合住宅におけるヒートポンプ設置分の電力需要が完全に相殺される。空気-水ヒートポンプよりも地中熱ヒートポンプを優先的に採用すれば、必要な電力はさらに削減される。

商業用給湯システムの要件は住宅用システムよりも規模が大きく要求が厳しい場合があり、一部のメーカーはこうした高出力ヒートポンプシステムを市場に投入している。北米とアジア太平洋地域では、排出目標達成のため建物全体の冷暖房設備を改修中である。業種に応じて、エネルギー省や環境保護庁の商業向けリソースなど、選択肢を評価するための特定のリソースが存在する。一部の住宅用統合型HPWHは、EcoPort通信規格をサポートするデバイスを介して電力会社と連携する機能を備えているが、大型の商業用統合型HPWHではまだ普及しておらず、対応する代替手段も確立されていない。これらはビルオートメーションシステムを通じて制御可能であり、電力会社からのデマンドレスポンス信号に応答するようプログラムできる。政府でさえ電力系統の脱炭素化という長期ビジョンを掲げており、これには住宅部門と商業部門双方の市場変革が求められる。

抑制要因

ヒートポンプ給湯器の導入初期費用の高さが普及を阻害する

長期的な節約効果があるにもかかわらず、初期費用の高さが消費者の購入意欲を削ぐ要因となる。空気式ヒートポンプの購入・設置費用は通常3,000~6,000米ドルである。しかし、既存のラジエーターシステム改修を含む最も安価な空気式給湯器モデルでさえ、主要暖房市場における天然ガスボイラーの2~4倍の価格差がある。現在、世界の30カ国以上で財政的インセンティブが提供されており、これは現在の暖房需要の70%以上をカバーしている。これらの国々の補助金は、消費者にとって新規ガスボイラーのコストに匹敵する最も安価なヒートポンプオプションを提供する。追加のインセンティブは、低所得世帯(ポーランドのように)や高効率モデル(カナダのように)を対象とすることができる。一部の国では、電気料金体系やエネルギー課税の設計が、ヒートポンプを化石燃料ボイラーに比べて不利な立場に置いている。料金と税制は、よりクリーンで効率的な消費者選択を促進する方向に転換されるべきである。

物件の種類にかかわらず、現在のヒートポンプ設置にかかる初期資本コストは、水素対応ボイラーに比べて特に高く、エネルギー効率化対策や新たな熱分配システムといった住宅改修が必要になると、この差はさらに拡大する。既存のガスボイラーから低炭素代替品へ住宅暖房システムをアップグレードしようとする消費者が直面する費用は複数存在する。これには、地中熱ヒートポンプ(GSHP)、空気熱ヒートポンプ(ASHP)、または水素ハイブリッドヒートポンプ 次に、外壁断熱、空洞壁断熱、屋根裏断熱などの潜在的な省エネ対策も、新たな熱分配対策となります。したがって、これらの追加対策の必要性を考慮すると、ヒートポンプの初期資本コストは増加し、既存の省エネレベルに応じて物件タイプごとに当然ながら変動します。

ヒートポンプ給湯器市場のセグメント分析

タイプ別分析

空気源セグメントが効果的な利点により市場を支配

タイプ別では、世界市場は空気源と地熱に区分され、空気源ヒートポンプが市場を支配しています。

空気源ヒートポンプは、住宅やその他の場所において効率的な冷暖房を提供します。空気源ヒートポンプは、他のヒートポンプと比較して設置が比較的容易です。設置プロセスは地中熱ヒートポンプよりも容易であり、地中熱のように大規模な掘削や地中ループの設置を必要としません。空気源ヒートポンプは設置場所の選択肢が広いという利点があります。

地中熱ヒートポンプは、季節に関係なく地中がほぼ一定温度である特性を利用し、建物の冷暖房を行う技術です。地中わずか数フィート(約1~2メートル)の深さでは、地温は華氏50~60度(摂氏約10~15度)で一定しています。

容量別分析

10kW~30kW容量セグメントが市場を支配、商業用途での利用拡大が要因

容量に基づき、世界市場は10kW未満、10kW~30kW、30kW超のセグメントに区分される。

10kW~30kWセグメントが市場を支配しているのは、カフェ・レストラン・小規模小売店などの小規模事業を含む商業用途で主に使用されるためである。処理能力が前セグメントを上回るため、より高い給湯需要に対応可能であり、大規模な世帯、企業、ホテル・レストラン・小規模産業施設などの商業用途に適している。

10kW未満の容量は主に住宅用途で使用される。これらのシステムは、小規模な世帯向けアパートや個別ユニット・建物における給湯ニーズを満たすように設計されています。キッチンや浴室などでの少量のお湯の使用に適しています。

エンドユーザー別分析

[cUhJ6sND01]

コスト重視製品の需要拡大により住宅セグメントが主導的役割を担う見込み

エンドユーザー別に見ると、世界市場は住宅、商業、産業に区分され、住宅セグメントが市場を支配しています。

ヒートポンプ給湯器は、電気を熱に変換する効率が非常に高いため、住宅用途での需要が高い。この効率性によりエネルギー消費量が削減され、運用コストが低減される。一般家庭では通常、大量の温水需要があり、ヒートポンプ給湯器(HPWH)は必要な需要を満たす。住宅セグメントは特に光熱費に敏感である。(HPWH)は給湯時のエネルギー消費を削減し、電気料金の削減につながります。

商業用は空気中の熱を利用して給湯するため、石油ボイラーや電気給湯器と比較して60~80%もの省エネ効果があります。ホテル、病院、スパ、ホステルなど大量の温水が必要な商業施設に最適です。

地域別インサイト

ヒートポンプ給湯器の市場シェアは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

[kqc2xgCS3P]

全地域の中でアジア太平洋地域が最大の市場シェアを占めており、予測期間を通じて安定した成長率を維持すると見込まれています。アジア太平洋地域は技術とインフラに多額の投資を行っており、地域全体で高い設置台数が確立されています。中国は第13次五カ年計画の推進により、アジア太平洋地域を主導している。同計画では、産業廃熱向け圧縮式高効率ヒートポンプ、高効率吸収式ヒートポンプ、低温熱エネルギーのグレード向上向け化学ヒートポンプの開発を目指している。

北米におけるヒートポンプ給湯器市場は成長を続けており、米国での販売増加はエネルギー効率の優位性と、メーカー・公益事業体・政府による普及促進の集中的な取り組みに支えられている。一般給湯器市場と同様に、米国市場も比較的少数の企業が支配しているようだ。過去5年間の市場成長を推進した要因には、新築住宅建設の増加、新たなエネルギー効率基準の導入、メーカーや公益事業体によるインセンティブの強化、さらに効率性の高い製品や運用コスト削減製品への顧客嗜好の変化などが含まれる。米国のヒートポンプ給湯器市場は大幅に成長し、2032年までに推定7億6589万米ドルに達すると予測されている。

主要メーカーは最近、ヒートポンプ生産能力の拡大と関連取り組みに40億米ドル超の投資を発表した。その大半は欧州向けである。欧州は温室効果ガス排出削減と気候変動対策のため、エネルギー効率規制に関する様々な政策・スキームの実施で先導的役割を果たしてきた。エネルギー効率指令は給湯器の最低エネルギー性能基準を設定し、ヒートポンプなどの省エネ技術の採用を促進している。

主要業界プレイヤー

ヒートポンプ給湯器市場における大手供給業者の支配力強化

ヒートポンプ給湯器市場の競争環境は継続的に統合が進み、現在では少数の大手プレイヤーが市場を支配する状況となっている。ただし、これらの大手サプライヤーは複数ブランド/子会社を所有しており、その大半は独立した事業体として運営されています。市場は成長段階にあり、拡大の主な要因は信頼性と効率性を兼ね備えた給湯器への需要増加、およびマクロ経済状況に起因するエネルギー安全保障への懸念の高まりです。一方、市場はメーカー間の激しい価格競争と明確な製品特徴の欠如によって制約を受けています。

主要ヒートポンプ給湯器メーカー一覧:

- シュタイベル・エルトロン社 (ドイツ)

- ダイキン工業株式会社 (日本)

- グレン・ディンプレックス・グループ(アイルランド)

- パナソニック株式会社 (日本)

- Samsung Electronics Co. Ltd. (韓国)

- LGエレクトロニクス(韓国)

- リーム・マニュファクチャリング・カンパニー(米国)

- アリストン・ホールディング N.V (イタリア)

- ブラッドフォード・ホワイト・コーポレーション (米国)

- リンナイ株式会社 (日本)

業界の主な動向:

- 2023年3月 - リームは、一から完全に再設計された革新的なヒートポンプ「エンデバーライン」を発表。この新ラインナップは、リーム史上最もエネルギー効率に優れ、信頼性が高く、持続可能な製品群である。2023年に施行された米国エネルギー省の新規制に完全に準拠している。

- 2023年4月 - リームは、外気温が華氏22.9度(約-6℃)という極寒環境下でも途切れることなく暖房機能を提供する空気源ヒートポンプを発表。このヒートポンプは米国エネルギー省の「寒冷地向けヒートポンプチャレンジ」の要件を満たすことに成功した。

- 2023年1月 - 給湯器・ボイラー・貯湯タンクの大手メーカーであるブラッドフォード・ホワイト社は、Aerothermヒートポンプ給湯器シリーズ向けに、アプリ連動型監視技術を搭載した外部アダプター「Bradford White Connect」を発表。この革新的なアダプターにより、ユーザーは場所を問わずAerothermユニットを遠隔管理できる様々な便利なオプションを利用可能に。

- 2022年12月 - アリストン・グループは、熱を利用して熱圧縮を開始する革新的な吸収式ヒートポンプを開発した。「サーマル駆動ヒートポンプ」として知られるこのシステムは、独自の熱力学サイクルを採用しており、ラジエーター向けの高流量温度供給、安定した暖房出力、卓越したエネルギー効率を実現し、一貫して100%を超える一次エネルギーレベルを達成している。

- 2022年8月 - シュタイベル・エルトロンは、今後数年間でヒートポンプ生産を拡大するため6億ユーロ以上を投資する戦略的投資計画を発表した。この決定は、環境に優しい暖房ソリューションへの需要急増を背景に、2022年に過去最高の売上高を達成する見込みを受けてのものだ。資本は生産能力拡大と研究開発に活用され、シュタイベル・エルトロンが急増するヒートポンプ需要に効果的に対応することを可能にする。

レポート内容

本レポートは市場の詳細な分析を提供し、地域全体における主要企業のヒートポンプ給湯器の種類などの重要点に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.16% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別、容量別、エンドユーザー別、地域別 |

|

セグメンテーション |

タイプ別

|

|

容量別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年には24億米ドルに達すると予想されています。

市場は予測期間(2026〜2034年)にわたって7.16%のCAGRで成長すると予想されます。

航空源セグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年には24億米ドルに達すると予想されています。

運用コストの削減、ポンプの効率的な動作、およびエネルギー効率と脱炭素化に焦点を当てることが、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Stiebel Eltron Gmbh&Co。、Daikin Industries Ltd.、Panasonic Corporation、およびLG Electronicsです。

世界の市場規模は2034年までに41億8000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート