ビジョンポジショニングシステム市場規模、シェアおよび業界分析、コンポーネント別(センサー、慣性および支援サブシステム、処理ハードウェア、ナビゲーションソフトウェア、マッピング/参照データレイヤー、統合、耐久性およびセキュリティ)、ソリューション別(ビジョン支援ナビゲーション、ビジュアルオドメトリ/ビジュアル慣性オドメトリ、スラム/リローカライゼーション、地形相対ナビゲーション、その他)、プラットフォーム別(航空プラットフォーム、陸上)プラットフォーム、宇宙プラットフォーム、海洋プラットフォーム)、デバイス別(航空機組み込みナビゲーション デバイス、地上プラットフォーム搭載デバイス、その他)、エンド

ビジョンポジショニングシステムの市場規模と将来展望

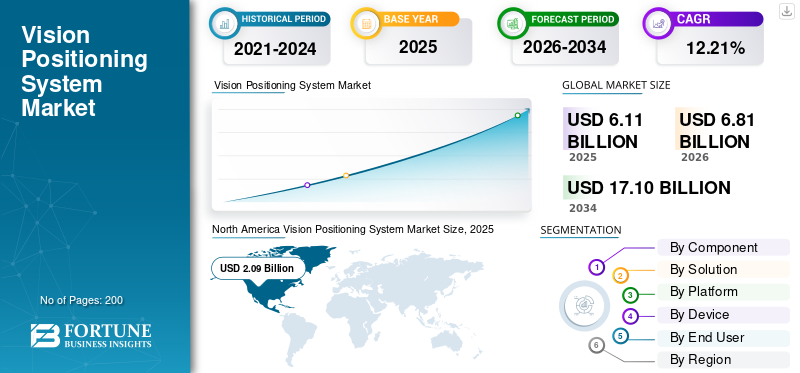

グローバルビジョンポジショニングシステムの市場規模は、2025年に61.1億米ドルと評価されています。市場は2026年の68.1億米ドルから2034年までに171.0億米ドルに成長すると予測されており、予測期間中に12.21%のCAGRを示します。北米は、2025 年に 34.20% の市場シェアを獲得し、ビジョン ポジショニング システム市場を独占しました。

ビジョン ポジショニング システム (VPS) は、カメラ、センサー、コンピューター ビジョン、人工知能、機械学習アルゴリズムを備えたソフトウェアを使用して、多くの場合屋内や GPS が弱いか利用できない場所で、視覚的な手がかりからデバイスやオブジェクトの正確な位置と方向を決定します。この市場には、ロボット工学、ドローン、自動運転車、産業オートメーション、拡張現実ナビゲーションに導入されたカメラベースの測位ユニット、画像処理ソフトウェア、センサー フュージョン スタックが含まれます。成長は、屋内ローカリゼーション、倉庫と物流の自動化、トンネル、駐車場、スマートシティや工場などの GPS が利用できない環境での高度なナビゲーションに対する需要の高まりによって推進されています。

主要なプレーヤーには、DJI、Cognex Corporation、Omron Corporation、SICK AG、ABB、Fanuc Corporation、Qualcomm Technologies、Sony Corporation が含まれます。これらの企業は、カメラベースの位置特定モジュール、産業用ビジョン センサー、または統合 VPS プラットフォームを提供しています。無人航空機ロボット、インダストリー 4.0 アプリケーションなど。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ビジョンポジショニングシステム市場の重要なポイント

- 2025年の市場規模:61.1億ドル

- 2026年の市場規模:68.1億ドル

- 2034 年の予測市場規模: 171 億ドル

- CAGR: 2026 ~ 2034 年で 12.21%

- 北米は、2025 年に 34.20% のシェアを獲得し、ビジョン ポジショニング システム市場を独占しました。

- マッピング/リファレンス データ レイヤー セグメントは、予測期間中に 12.99% という最高の CAGR を記録すると予測されています。

- 相対ナビゲーション/ドッキング/キャプチャセグメントは、予測期間中に最高の CAGR 12.93% で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、産業オートメーションとドローンアプリケーションの拡大により、2026年までに19億4,000万米ドルに達すると予測されています。

北米

北米は自律型ドローンや防衛グレードのナビゲーションへの投資に支えられ、2025年には20億9000万ドルに達した。

ヨーロッパ

ヨーロッパは、産業オートメーションと自動車ロボットの成長により、2026 年までに 19 億 3,000 万米ドルに達すると予測されています。

私たち。

米国では、商用ドローンや倉庫ロボットの導入増加により、2026年までに14億1,000万米ドルに達すると予測されています。

日本

日本は、産業用ロボットと自動物流の進歩により、2026年までに3億5,000万米ドルに達すると予測されています。

続きを読む

ビジョンポジショニングシステムの市場動向

屋内とGPSの使用‑ナビゲーションの拒否は主要な市場トレンドです

衛星信号が弱いか存在しない場所でドローン、ロボット、自動運転車を操作する必要性により、ビジョンベースの測位を使用した屋内および GPS を使用しないナビゲーションへの移行が進んでいます。 Visual Simultaneous Localization and Mapping (SLAM) およびビジョンベースのローカライゼーション システムは、カメラ、IMU、場合によっては LiDAR または超広帯域 (UWB) をますます融合させて、倉庫、トンネル、都市の峡谷、屋内施設で安定したリアルタイムの測位を実現します。これらの光中心スタックは、固定インフラストラクチャをほとんど必要とせず、不慣れな環境をその場でマッピングでき、従来の GNSS 依存スキームを超えた自律検査、物流、複合現実ナビゲーションなどの新しいアプリケーションをサポートできるため、好まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、ドローン、装甲車両、C4ISR プラットフォームにおける GNSS 独立ビジョン測位システムに対する軍需が強化され、ヨーロッパおよび NATO 同盟国におけるカメラベースの AI 駆動ナビゲーションの開発と調達が加速しています。同時に、制裁とサプライチェーンの緊張により、特定の半導体およびセンサー入力へのアクセスが制限され、防衛および産業関係者はコンポーネントを多様化し、より堅牢なマルチセンサー視覚測位アーキテクチャを統合するよう求められています。

中東戦争の影響

中東戦争により、湾岸地域で蔓延する GPS 妨害やなりすましにより、商船、ドローン、陸上プラットフォームが代替測位技術に依存せざるを得なくなったため、ビジョン測位システムをベースとしたナビゲーション システムへの強い需要が高まっています。政府と海事事業者は、安全な航行と監視を維持するために、光学式、慣性式、およびハイブリッド視覚測位ペイロードに投資しており、一方、防衛に隣接する IT およびセンサーのベンダーは、GPS が拒否され、リスクの高い戦域での運用に合わせて回復力のあるナビゲーション スタックを調整しています。

市場力学

市場の推進力

インダストリー 4.0 での自動化の高まりが市場の成長を促進

自動化の進展インダストリー4.0メーカーがロボット工学、AI、コネクテッド システムを導入して効率を高め、ダウンタイムを削減し、柔軟なデータ駆動型の生産フローを実現することが増えているため、ビジョン ポジショニング システム市場の成長の主要な原動力となっています。スマートファクトリーへの取り組みとデジタルツインベースのモニタリングにより、協働ロボット、自律マテリアルハンドリング、工場内のリアルタイム資産追跡をサポートする高度なセンシング、位置決め、制御テクノロジーの需要が高まっています。自己最適化、高度に自動化された生産環境へのこの広範な移行により、従来の人が監視するラインを超えて、産業グレードのビジョン測位、ナビゲーション、およびマシンビジョンシステムの設置ベースが拡大しています。

市場の制約

高額な初期費用が市場の制約となっている

高度なオートメーションやスマートファクトリーテクノロジーの実装にはハードウェア、ソフトウェア、統合、トレーニングへの多額の投資が必要となることが多く、多くの企業、特に中小企業はその正当化に苦労しているため、高額な初期費用が市場の大きな制約となっています。センサー、コントローラー、接続インフラストラクチャー、システム設計の初期費用は、特に投資収益率が不確実な場合や長期にわたる場合、導入が遅れたり規模が縮小したりする可能性があります。

市場機会

台頭する予知保全ソリューションによる新たな市場機会

予知保全ソリューションの導入の増加により、業界が事後対応型から IoT センサー、AI、リアルタイム分析に依存するデータ駆動型の保守戦略に移行し、新たな市場機会が生まれています。メーカー、エネルギー事業者、輸送機関が計画外のダウンタイムを削減し、資産寿命を延ばし、メンテナンススケジュールを最適化するためにこれらのシステムを導入するにつれて、統合センサープラットフォーム、エッジプロセッシングユニット、クラウド対応の分析スタックに対する需要が高まっています。これらのトレンドにより、スケーラブルなモジュール式への道が開かれます。予知保全中小企業を含むセクター全体に適応できるサービスを提供します。

市場の課題

サイバーセキュリティの脅威は市場に大きな課題をもたらす

産業用IoTおよび予知保全システムの拡大により、マルウェア、ランサムウェア、データ窃取の試みに対する攻撃対象領域が大幅に拡大するため、サイバーセキュリティの脅威は市場に大きな課題をもたらしています。データの整合性、プライバシー、妨害行為の可能性に対する懸念により、メーカーは大規模な接続測位およびメンテナンス プラットフォームの展開に慎重になり、ネットワーク セグメンテーション、暗号化、ゼロトラスト アーキテクチャに多大な投資を余儀なくされ、展開が遅くなり総コストが増加します。

セグメンテーション分析

コンポーネント別

重要な役割によりセンサーセグメントがリードインダストリー4.0アプリケーション

コンポーネントに基づいて、市場はセンサー、慣性および補助サブシステム、処理ハードウェア、ナビゲーション ソフトウェア、マッピング/参照データ層、統合、耐久性、セキュリティに分類されます。

センサーセグメントが最大の市場シェアを占めると予想されます。この部門の成長は、ロボット アーム、無人搬送車 (AGV)、物体検出、ナビゲーション、3D ポジショニングに必要な正確なリアルタイム空間データを備えた自律移動ロボット (AMR)。

マッピング/参照データ層セグメントは、予測期間中に 12.99% という最高の CAGR で上昇すると予想されます。

ソリューション別

高い視認性が視覚支援ナビゲーションセグメントの成長を促進

ソリューションに基づいて、市場は視覚支援ナビゲーション、視覚オドメトリ/視覚慣性オドメトリ、SLAM/リローカリゼーション、地形相対ナビゲーション、相対ナビゲーション/ドッキング/キャプチャ、および精密着陸およびターミナル誘導に分類されます。

2025 年には、視覚支援ナビゲーション部門が世界市場を独占しました。この部門の成長は主に、産業、倉庫保管、および保管における重要な役割によるものです。自律移動ロボット(AMR)暗い場所や照明が変わりやすい状況でも良好な視認性を維持できるため、ナビゲーションに役立ちます。

相対ナビゲーション/ドッキング/キャプチャセグメントは、予測期間中に最高の CAGR 12.93% で成長すると予測されています。

プラットフォーム別

エアプラットフォームが市場をリードする理由ドローンと UAV への広範な依存

プラットフォームに基づいて、市場は航空プラットフォーム、陸上プラットフォーム、宇宙プラットフォーム、海洋プラットフォームに分類されます。

エアプラットフォームセグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。このセグメントの優位性は、GPS が拒否された環境や複雑な環境での正確なナビゲーション、安定したホバリング、障害物回避のためのカメラベースおよびセンサーフュージョン技術の測位にドローンや UAV が大きく依存していることによるものです。

宇宙プラットフォーム部門は、予測期間中に 12.71% という最高の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デバイス別

防衛および監視のアップグレードにより、航空機組み込みナビゲーション デバイス部門の拡大が加速

デバイスに基づいて、市場は航空機組み込みナビゲーションデバイス、地上プラットフォーム搭載デバイス、兵器/シーカーベースのデバイス、兵士着用/ウェアラブルデバイス、宇宙搭載ビジョンナビゲーションデバイスに分類されます。

航空組み込みナビゲーション デバイス部門は、ビジョン ポジショニング システム市場で支配的なシェアを保持していました。現代の防衛および監視プログラムでは、ドローンや有人航空機に、視覚ベースの測位、慣性センサー、安全なデータ リンクを組み合わせた高度な航空組み込みナビゲーション デバイスを搭載してアップグレードし、GPS が拒否された紛争環境での正確な運用を実現しています。

宇宙搭載ビジョンナビゲーションデバイスは、調査期間中に最高 CAGR 13.18% で成長すると予測されています。

エンドユーザー別

成長する全体への展開多様な用途商業セグメントの成長の促進

エンドユーザーに基づいて、市場は商業、防衛、政府/宇宙機関などに分類されます。

商業セグメントが市場を支配しました。この製品は、ソフトウェアを少し調整するだけで同じ組み込みナビゲーション ハードウェアを使用して、ドローン配送や倉庫物流から精密農業やインフラ検査に至るまで、さまざまなアプリケーションに導入できるため、この分野は勢いを増しています。

政府/宇宙機関は、調査期間中に最高 CAGR 12.49% で成長すると予測されています。

ビジョンポジショニングシステム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北アメリカ

North America Vision Positioning System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に18億8000万ドルで圧倒的なシェアを維持し、自律型ドローン、産業オートメーション、防衛グレードのナビゲーションへの強力な投資により、2025年も20億9000万ドルでトップシェアを維持した。

米国のビジョンポジショニングシステム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2026年に約14億1,000万米ドルと概算でき、CAGRは約12.62%に相当します。米国は主要な市場であり、その急速な展開に支えられています。商用ドローン、倉庫ロボット、組み込みビジョンベースのナビゲーションに依存する軍用 UAV などです。

ヨーロッパ

ヨーロッパは、予測期間中に安定した成長率 11.91% を記録し、全地域の中で 2 番目に高く、2026 年までに評価額 19 億 3,000 万米ドルに達すると予測されています。この地域は、特に産業オートメーション、自動車ロボット工学、精密農業用ドローンの分野で力強い成長を示しています。

英国のビジョンポジショニングシステム市場

英国市場は 2026 年までに約 6 億 2,000 万米ドルと推定されており、調査期間中の CAGR は約 12.42% に相当します。英国は、特に検査、測量、そして最終的には進化する CAA ルールに準拠した目視外商用飛行において、ビジョンポジショニングを有効にしたドローン運用を拡大しています。

ドイツのビジョンポジショニングシステム市場

ドイツの市場は、2026 年までに約 5 億 6,000 万米ドルに達すると予測されています。ドイツは、先進的な製造、ロボット工学、および自動車分野を考慮して、産業グレードの VPS の中核ハブとなっています。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 19 億 4,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長すると予想されています。この地域は、密集した都市物流、農業用ドローンの拡大、産業オートメーションの拡大によって牽引されています。

日本のビジョンポジショニングシステム市場

日本市場は2026年までに約3億5,000万米ドルと推定され、予測期間中の年間平均成長率(CAGR)の約12.73%を占めると推定されています。 日本は、強力なエレクトロニクスとセンサーの製造基盤を活用して、産業用ロボット、災害対応ドローン、自動物流の製品を進歩させています。

中国ビジョンポジショニングシステム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約5億9,000万米ドルと推定されています。中国は国内のドローン製造が牽引する製品の主要な中心地であり、スマートシティイニシアチブ、および大規模な農業用ドローンフリート。中国の UAV 企業と航空電子機器サプライヤーは、統合型カメラプラス IMU スタックと AI 駆動ナビゲーション チップセットに投資するとともに、国家支援のインフラストラクチャと物流の近代化計画を進めています。

インドのビジョンポジショニングシステム市場

インド市場は、2026 年までに約 5 億 3,000 万米ドルになると推定されています。インドは、デジタル農業計画、スマートシティ プロジェクト、ドローン配送パイロット プログラムによって促進され、重要な市場として台頭しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカ、中東、アフリカは、特に鉱業、石油・ガス検査、都市インフラ監視の分野で成長市場となっています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ3億8,000万米ドルと2億3,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は競争力を高めるために戦略的パートナーシップに注力

ビジョンポジショニングシステム市場は適度に統合されており、DJI、Cognex Corporation、SICK AG、オムロン、ABB などの専門技術プロバイダーが、組み込み OEM 統合や産業用および航空プラットフォーム向けにカスタマイズされた認定センシング スタックを通じて重要なシェアを保持しています。これらの企業は、カメラベースの位置特定、センサー フュージョン、および AI 駆動のナビゲーション テクノロジーの進歩に焦点を当て、自動運転車、ドローン、および自動運転車の進化する性能と安全基準に対応しています。スマートファクトリー。戦略的パートナーシップにより市場拡大が加速しており、DJI は自律型ドローン ナビゲーション プラットフォームで大手物流および農業 OEM と協力し、コグネックスは自社のマシン ビジョンおよび測位モジュールを世界的なオートメーション インテグレーターが提供する産業用ロボットに統合しています。 SICK AG は、大手 AGV および協働ロボット メーカーと提携して、3D ビジョン ナビゲーションを倉庫および工場現場システムに組み込んでいます。

プロファイルされた主要なビジョン ポジショニング システム会社のリスト

- SZ DJI Technology Co., Ltd. (China)

- Cognex Corporation (U.S.)

- SICK AG (Germany)

- OMRON Corporation (Japan)

- ABB Ltd. (Switzerland)

- Fanuc Corporation (Japan)

- Parrot Drones SAS (France)

- Seegrid Corporation (U.S.)

- Pepperl+Fuchs GmbH (Germany)

- Senion AB (Verizon Communications Inc.) (Sweden)

主要な産業の発展

- 2025 年 5 月:ヘンソルトは、Ceretron ソフトウェア デファインド ディフェンス ランタイム環境の最初のリリース マイルストーンを完了しました。これは、ほぼリアルタイムの結果表示で光電子偵察センサーを操作するためのコンテナ化されたアルゴリズムを地上システムに統合するために行われました。

- 2025 年 1 月:米陸軍は、強化型暗視ゴーグル双眼鏡 (ENVG-B) の製造を継続するため、L3Harris Technologies に 2 億 6,300 万ドルの発注を与えました。

- 2025 年 1 月:エルビット・システムズ・オブ・アメリカに対し、米陸軍向けの強化型暗視ゴーグル双眼鏡(ENVG-B)システムの製造を継続するため、スペアパーツや兵站支援とともに、1億3,900万ドル相当の納品注文が与えられた。

- 2025 年 1 月:SICK、世界的なサプライヤーセンサードイツに本社を置くオートメーションシステムズ社は、オランダのテクノロジー新興企業 Accerion を買収したと発表しました。 Accerion は、移動ロボットの位置決め技術に重点を置いており、AI ベースの画像処理の専門家です。

- 2023 年 4 月:高速製造ライン向けに、コグネックスは In-Sight 3800 ビジョン システムを導入しました。これは、包括的なビジョン ツールキット、強力なイメージング機能、およびさまざまな検査アプリケーションに適応可能なソフトウェアを提供すると言われています。

レポートの範囲

グローバルビジョンポジショニングシステム業界の分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートは、市場シェアや主要な運営企業のプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.21% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、ソリューション、プラットフォーム、デバイス、エンドユーザー、地域別 |

| コンポーネント別 |

|

| 解決策別 |

|

| プラットフォーム別 |

|

| デバイス別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 61 億 1,000 万米ドルで、2034 年までに 171 億米ドルに達すると予測されています。

2025 年の市場価値は 20 億 9,000 万米ドルでした。

市場は、予測期間中に 12.21% の CAGR を示すと予想されます。

コンポーネント別に見ると、センサーセグメントが市場を支配すると予想されます。

インダストリー 4.0 における自動化の進展は、市場の成長を促進する重要な要因です。

SZ DJI Technology Co., Ltd.、Cognex Corporation、SICK AG、OMRON Corporation、ABB Ltd. は、世界市場における数少ない主要企業です。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。