フィラーマスターバッチ市場規模、シェア及び業界分析:キャリアポリマー別(ポリエチレン(PE)及びポリプロピレン(PP))、最終用途産業別(包装、自動車、建築・建設、農業、消費財、その他)、地域別予測、2026-2034年

主要市場インサイト

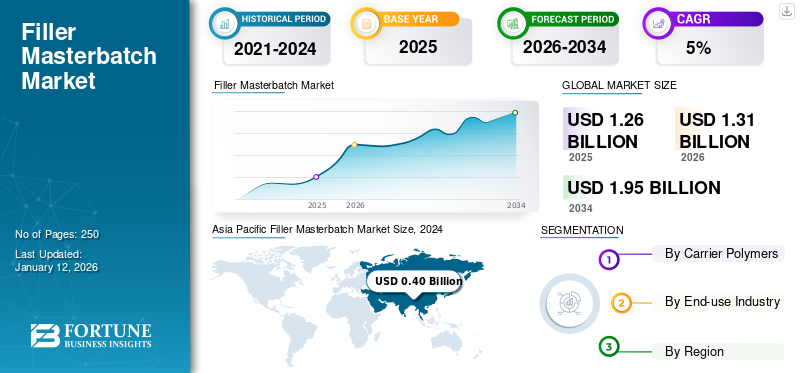

世界のフィラーマスターバッチ市場規模は2025年に12億6000万米ドルと評価された。市場は2026年の13億1000万米ドルから2034年までに19億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5%を示すと予測されている。アジア太平洋地域は2025年に33%の市場シェアでフィラーマスターバッチ市場を支配した。

フィラーマスターバッチは、ポリマーの特性を変更および強化するためにプラスチック業界で一般的に使用されるフィラーとポリマーキャリア樹脂の濃縮混合物です。より安価なフィラーを組み込むと、より高価なポリマーの一部を交換することで、生産コストを削減できます。さらに、これらのマスターバッチは、剛性、耐久性、耐衝撃性などの物理的特性を改善します。炭酸カルシウム、タルク、粘土、雲母などの一般的なフィラーの使用の増加二酸化チタン今後数年間でグローバルに市場の成長を促進することが期待されています。

Plastika kritis S.A.、Plastiblends India Ltd.、Lyondellbasell Industries、およびPlasmix、Megaplastは市場で営業している主要なプレーヤーです。

グローバル・フィラー・マスターバッチ市場概要

市場規模と予測:

- 2025年市場規模:12億6,000万米ドル

- 2026年市場規模:13億1,000万米ドル

- 2034年予測市場規模:19億5,000万米ドル

- CAGR:2026年~2034年 33%

市場シェア:

- アジア太平洋地域は、中国、インド、ベトナムにおける産業セクターの拡大と手頃な価格のプラスチック製品への需要増加を背景に、2025年に33.06%のシェアでフィラーマスターバッチ市場を支配した。

- キャリアポリマー別では、ポリエチレン(PE)が包装分野からの強い需要と、機械的強度・耐穿刺性・フィルム性能全体の向上に寄与する特性に支えられ、2025年も最大の市場シェアを維持すると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフィラーマスターバッチ市場インサイト

日本では、樹脂加工産業の高度化と生産効率向上へのニーズの高まりにより、フィラーマスターバッチの需要が着実に拡大しています。軽量化やコスト最適化を図りながらも、高い品質基準を維持することが求められる中、均質な分散性や加工性の向上を実現する製品が注目されています。さらに、環境配慮型素材やリサイクル対応の取り組みも強まり、持続可能な製造プロセスを支える技術としての重要性が高まっています。国内市場では用途の多様化が進み、包装、建材、日用品など幅広い分野で活用が広がり、産業全体の競争力向上に寄与しています。

フィラーマスターバッチ市場の動向

持続可能性イニシアチブと環境に優しいソリューションへのシフトは顕著な傾向です

持続可能性への世界的な焦点は、市場の重要な傾向です。欧州連合の循環エコノミーアクションプランや米国のプラスチック汚染違反法などの規制は、製造業者がより持続可能なソリューションを採用することを奨励しています。これらのマスターバッチにより、企業はバージンの使用を減らすことで持続可能性の目標を達成することができますプラスチックリサイクル努力を促進します。

多くの企業は現在、天然および再生可能な供給源に由来するカルシウム炭酸塩フィラーマスターバッチを開発しているか、澱粉やPLAベースの材料などの生分解性フィラーを統合しています。たとえば、パッケージングセクター、ブランドは、これらの環境に優しいフィラーをショッピングバッグや農業映画に使用して、環境のフットプリントを最小限に抑え、堆肥化を強化しています。これにより、EUグリーンディールやインドのプラスチック廃棄物管理ルールなどのグローバルなイニシアチブに合わせるのに役立ちます。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するためのポリマー処理のコスト削減

品質を維持しながら生産コストの削減に重点を置くことで、フィラーの採用が増加しましたマスターバッチさまざまな業界にわたって。炭酸カルシウムやタルクなどの低コストのフィラーを利用することにより、メーカーは大幅なコスト削減を達成しながら、高品質のプラスチック製品を生産することができます。

たとえば、ポリプロピレン(PP)織りの袋の生産において、メーカーは20〜30%の炭酸カルシウムフィラーマスターバッチを組み込んで、バージンPP樹脂への依存を軽減します。この慣行は、原材料のコストを15〜20%削減しながら、剛性や印刷可能性などの特性を高めることができます。その結果、最終製品はより手頃な価格で機能的になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の抑制

原材料価格のボラティリティと市場の拡大を制限するための品質の懸念

市場の状況やサプライチェーンの混乱に起因するフィラーとポリマーの価格の変動は、全体的な生産コストに大きな影響を与え、価格の不安定性につながります。さらに、分散不良と劣ったフィラーの使用は、製品の品質を損なう可能性があります。たとえば、食料品の袋などの薄膜用途では、フィラーの分散が不十分な場合、ピンホール、引張強度の低下、フィルムの厚さの不均一な問題が発生する可能性があります。これらの欠陥は、質の高いチェック中に高い拒否率と顧客の苦情の増加につながる可能性があり、企業は複利および分散技術の改善または契約を失うリスクに投資することを強要します。

市場機会

生分解性およびリサイクルされたフィラーに焦点を当てて、市場の成長にプラスの影響を与える

専門的なプラスチックの需要が高まるにつれて、市場は、UV抵抗、抗菌効果、より高い負荷をかける容量などの強化された特性を提供する高度な製品で進化しています。これらの進歩は、業界がよりパフォーマンス指向のソリューションを要求するため、さらなる市場の成長を促進することが期待されています。

シングルユースプラスチックを装着することで、企業はリサイクルされたミネラルフィラーまたは環境で安全に分解する生分解性ポリマーを含むマスターバッチを作成しています。たとえば、一部のサプライヤーは、の生分解性を高めるカルシウム炭酸マスターバッチを提供していますポリエチレン映画は、包装会社が「環境にやさしい」または「グリーン」製品を販売し、環境に配慮した消費者に勝つことができます。研究開発への投資は、持続可能な材料の需要の増加に応える生分解性で環境に優しいフィラーマスターバッチを作成するために行われています。

市場の課題

プラスチックでマスターバッチを使用することの技術的な制限は、市場の成長を妨げる可能性があります

フィラーバッチのパフォーマンス特性のバランスをとりながら、大量のフィラーを取り入れながら複雑になる可能性があります。過度のフィラーは、プラスチックの物理的特性を変化させる可能性があり、特定のアプリケーションには適さないものになります。

たとえば、自動車セクターでは、メーカーはフィラーの使用を増やして、内部のプラスチック成分のコストと体重を減らすことを目指しています。しかし、タルクや炭酸カルシウムを追加すると、耐衝撃性が低下すると、部分が脆く、割れやすくなります。この問題に対処するために、フォーミュレーターは、希望のコスト削減を達成しながら、タフネスを維持するために、フィラーの特殊な結合剤または表面処理を開発する必要があります。

セグメンテーション分析

キャリアポリマーによる

ポリエチレン(PE)セグメントを駆動するための食品、eコマース、小売業のアプリケーションの上昇

キャリアポリマーに基づいて、市場はポリエチレン(PE)に分類され、 ポリプロピレン(PP)。

ポリエチレン(PE)セグメントは、パッケージング部門からの強い需要によって駆動される、かなり大きな市場シェアを占めています。食品、eコマース、小売セクターの柔軟な包装に対する需要の増加に伴い、ポリエチレン(PE)の使用が増加しています。この傾向は、メーカーがコストとパフォーマンスの目標を達成するのに役立ちます。フィラーは、PEフィルムの機械的強度、穿刺抵抗、厚さを高め、廃棄物を減らし、全体的なフィルムのパフォーマンスを向上させます。

ポリプロピレン(PP)セグメントは、予測期間中に着実な成長を経験すると予想されます。 PP織物バッグ、ジャンボバッグ、ラフィアテープは、20〜30%のフィラーマスターバッチを利用して、生産コストを削減します。これにより、特に農業、セメント、肥料包装などの価格に敏感な市場で、メーカーに大きな価格優位性があります。自動車のインテリアやホワイト商品(洗濯機の部品など)などのアプリケーションでは、フィラーマスターバッチ付きのPPは軽量でありながら強力なコンポーネントを提供し、コスト効率を高めます。

最終用途業界による

パッケージセグメントの成長を促進するために、費用対効果の高い軽量パッケージ材料の必要性

市場は、最終用途業界によって、包装、自動車、建築、建設、消費財、農業などに分割されています。

パッケージングセグメントは2024年に市場を支配しました。特に食品と飲み物、小売、eコマースセクターのパッケージングの需要が増加するにつれて、費用対効果と軽量の包装材料の必要性がより重要になります。フィラーマスターバッチを使用すると、メーカーはパフォーマンス基準を満たしながらコストを削減できます。

建物と建設セグメントは、予測期間中に大幅な成長を経験すると予想されています。断熱材、パイプ、ウィンドウプロファイルなどの建設用途でのプラスチック材料の需要の増加により、このセクターのフィラーマスターバッチの台頭が促進されています。さらに、建設プラスチックの費用対効果の高いソリューションとパフォーマンスプロパティの改善に焦点を当てているため、フィラーマスターバッチ市場の成長をさらに強化することが期待されています。

消費財セグメントは、大幅に成長することが期待されています。中流階級の拡大と新興市場での可処分所得の増加は、電子機器、家電製品、パーソナルケア製品を含むプラスチックから作られた消費財に対してかなりの需要を生み出しています。これらのマスターバッチは、これらの製品の品質と耐久性を維持しながら、生産コストを削減するために使用されます。

フィラーマスターバッチ市場地域の見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されます。

アジア太平洋

Asia Pacific Filler Masterbatch Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、33%のシェアで世界市場をリードしています。中国、インド、ベトナムを含む主要な貢献者は、産業部門を拡大し、手頃な価格のプラスチック製品に対する需要が高まっています。これらの国の主要な市場ドライバーには、包装、建設、自動車産業が含まれます。

北米

北米は、自動車および建設部門の需要の増加により、著しい成長を経験しています。軽量の材料と持続可能なプラスチックに重点が置かれているため、この地域のマスターバッチの需要が高まっています。米国は、プラスチック生産に対する強い需要に伴い、北米のフィラーマスターバッチ市場をリードしています。さらに、軽量の自動車コンポーネントとイノベーションの必要性の高まり 持続可能なパッケージパフォーマンスに焦点を当てたマスターバッチの需要をさらに促進します。

ヨーロッパ

ヨーロッパはもう1つの重要な地域であり、ドイツが市場をリードしています。持続可能性と、高性能である環境に優しいプラスチックに対する需要の高まりに焦点を当てているため、さまざまなアプリケーションでフィラーマスターバッチの使用につながりました。

ラテンアメリカ

ラテンアメリカは着実な成長を経験しています。この地域の主要なプレーヤーであるブラジルなどの国は、包装の拡大と自動車産業によって推進される進歩を目撃しています。都市化と工業化の増加は、この分野での製品需要の増加です。

中東とアフリカ

中東、特にサウジアラビアは、さまざまなアプリケーションでマスターバッチを利用するインフラの開発や建設など、石油を超えた産業への多様化により有望です。

競争力のある風景

主要業界のプレーヤー

能力を獲得するためのイノベーション戦略を採用している主要企業

グローバル市場は、Plastika Kritis S.A.、Plastiblends India Ltd.、Lyondellbasell Industries、Plasmix、Megaplastなどの企業と、世界中のさまざまな地域で活動している中小地域のプレーヤーで断片化されています。主要企業は、世界中に強力な地理的フットプリントを確立しています。彼らは、市場で能力を獲得するための高度な技術と製品の提供を持っています。

キーのリスト フィラーマスターバッチ会社がプロファイリングしました

- Plastika kritis S.A.(ギリシャ)

- Plastiblends India Ltd.(インド)

- Lyondellbasell Industries(オランダ)

- Plasmix(インド)

- GCRプラスチックソリューション(スペイン)

- Shivam Polychem(インド)

- メガプラスト(ベトナム)

- 米国マスターバッチJSC(ベトナム)

- Bajaj Plast Pvt。 Ltd.(インド)

- Alok MasterBatches Pvt。 Ltd.(インド)

報告報告

グローバル市場分析は、レポートに含まれるすべてのセグメントによって市場規模と予測を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。主要地域/国のフィラーマスターバッチ、主要な業界の開発、新製品の発売、パートナーシップの詳細、合併と買収に関する情報を提供します。市場シェアと主要なプレーヤーのプロファイルに関する情報を含む詳細な競争の景観をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5%のCAGR |

|

ユニット |

価値(10億米ドル)とボリューム(キロトン) |

|

セグメンテーション |

キャリアポリマーによる

|

|

最終用途業界による

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に13億1000万米ドルに達し、2034年までに19億5000万米ドルに達すると予測されている。

2025年、市場価値は4億2000万米ドルであった

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)5%で成長すると見込まれている。

2025年、ポリエチレン(PE)セグメントがキャリアポリマーによって市場をリードしました。

技術の進歩は、業界がより多くのパフォーマンス指向のソリューションを要求するため、市場の成長を促進することが期待されています。

Plastika Kritis S.A.、Plastiblends India Ltd.、Lyondellbasell Industries、Plasmix、Megaplastは市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

品質を維持しながら生産コストの削減に焦点を当てることは、製品の採用を支持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。